2026年初至今,高盛覆盖的半导体资本设备(Semi Cap)股票累计上涨约68%,远超费城半导体指数(SOXX)43%的涨幅。市场对AI驱动的新一轮资本开支周期充满乐观预期,但随着投资者开始关注2027-2028年超大规模云服务商(Hyperscalers)资本支出可能放缓的风险,半导体设备股估值是否过高已成为投资者关注的核心议题。

高盛通过构建一套三步分析框架,量化了不同情景下的股价潜力,大幅上调了2026-2028年全球晶圆厂设备(WFE)支出预测,分析了应用材料(AMAT)、东京电子、科磊(KLAC)、泛林集团 (LRCX)未来的风险收益比,并筛选出了中国市场具备独特增长动力的标的。

一、三步分析框架

1. 从云服务商资本开支到 WFE 支出

亚马逊(AWS)、微软(MSFT)、谷歌(GOOGL)、Meta、甲骨文(ORCL)等全球头部云厂商数据中心资本开支是半导体设备需求的核心先行指标。根据行业验证与公司指引,每1000亿美元数据中心投资,约对应80-100亿美元WFE需求,敏感度约9%。

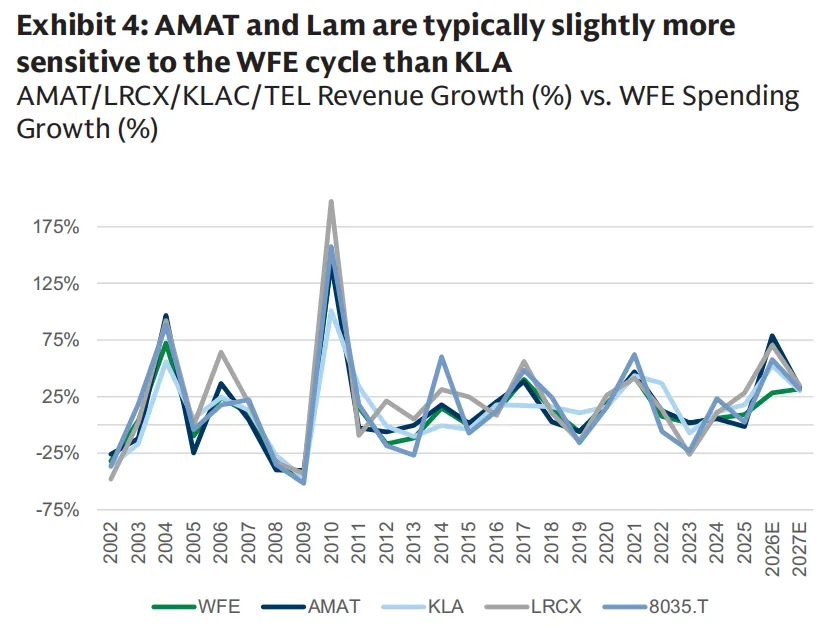

图1:公司对晶圆行业周期敏感度

2.从WFE支出到公司盈利能力

为量化各设备商在不同资本支出情景下的盈利表现,高盛首先引入营收周期敏感度(Beta系数):由于产品结构差异,各公司收入对WFE增速的响应各不相同——应用材料(AMAT)为1.05倍,泛林集团(LRCX)因其刻蚀/沉积业务占比较高、对周期最为敏感,达到1.10倍;科磊(KLAC)的量测检测业务相对稳健,波动较小,Beta为0.95倍;东京电子(Tokyo Electron)则为1.00倍。在此基础上,高盛统一采用1.5倍的EPS盈利杠杆,即WFE每增长1%,公司每股收益(EPS)增长1.5%。最终,通过“WFE增速× Beta × 1.5倍杠杆”的测算框架,分别得出牛市、基准、熊市情景下各公司2028年的预期EPS,进行跨公司之间的盈利对比。

3.从盈利到股票估值

为平滑行业周期波动,采用各公司过去三年的中位市盈率(P/E)作为估值基准:应用材料(AMAT)为21倍,泛林集团(LRCX)、科磊(KLAC)和东京电子(Tokyo Electron)均为25倍。在此基础上,隐含股价计算公式为:2028年情景EPS × 对应P/E倍数。

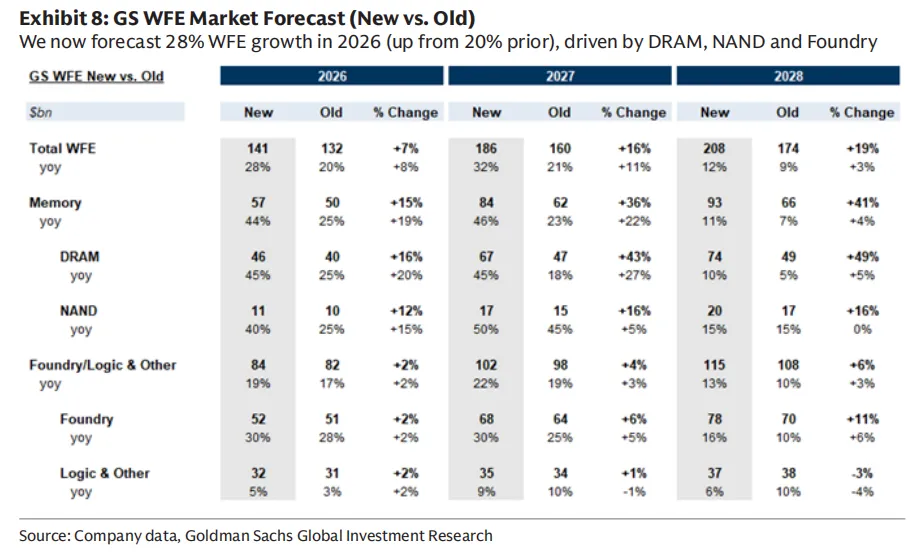

二、WFE市场展望

受存储芯片(DRAM/NAND)产能扩张、先进代工(Foundry)扩产加速驱动,高盛大幅上调2026-2028年WFE预测:

| 年份 | 原预测(亿美元) | 新预测(亿美元) | 同比增速 | 上调幅度 |

| 2026 | 1320 | 1410 | +28% | +7% |

| 2027 | 1600 | 1860 | +32% | +16% |

| 2028 | 1740 | 2080 | +12% | +19% |

图2:高盛WFE市场预测

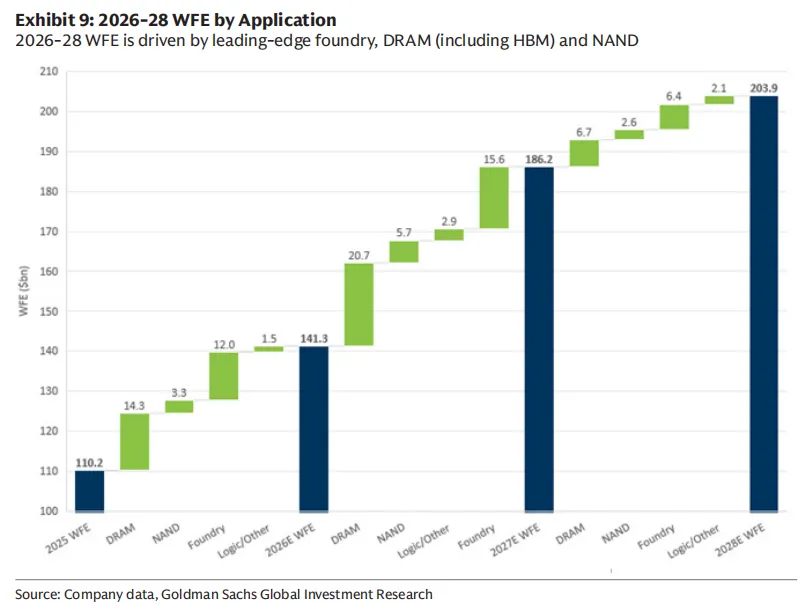

WFE总支出持续增长,从结构上看,晶圆代工(Foundry)和DRAM存储器是增长的主要引擎,尤其是在2026年和2027年。这清晰表明AI相关的先进制程和高性能计算需求,以及存储器的换代升级,是驱动整个设备市场增长的核心动力。

图3:高盛WFE市场结构增长预测

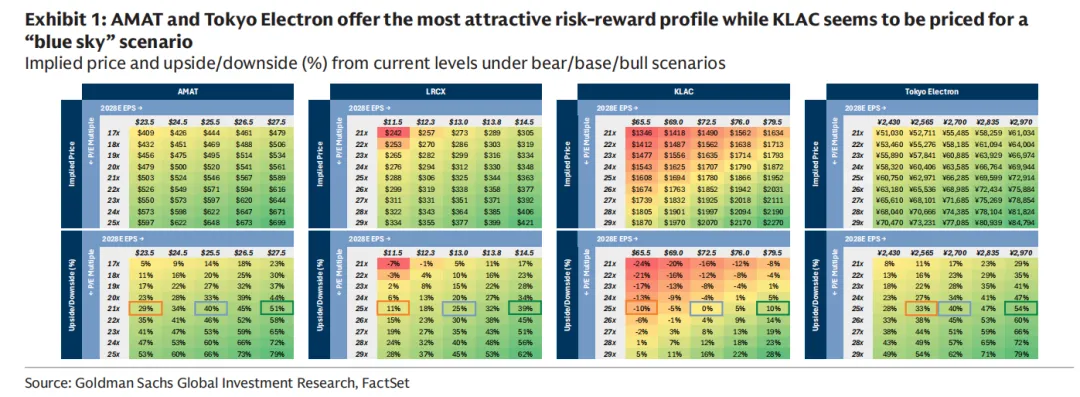

三、核心标的风险收益比

| 公司 | 熊市空间 | |||

| AMAT | +40% | |||

| 东京电子 | ||||

| LRCX | ||||

| KLAC |

四、中国市场机遇:国产替代主线

中国半导体资本开支持续增长,本土设备商份额快速提升,在供应链安全与成本优势驱动下,具备独立增长逻辑。

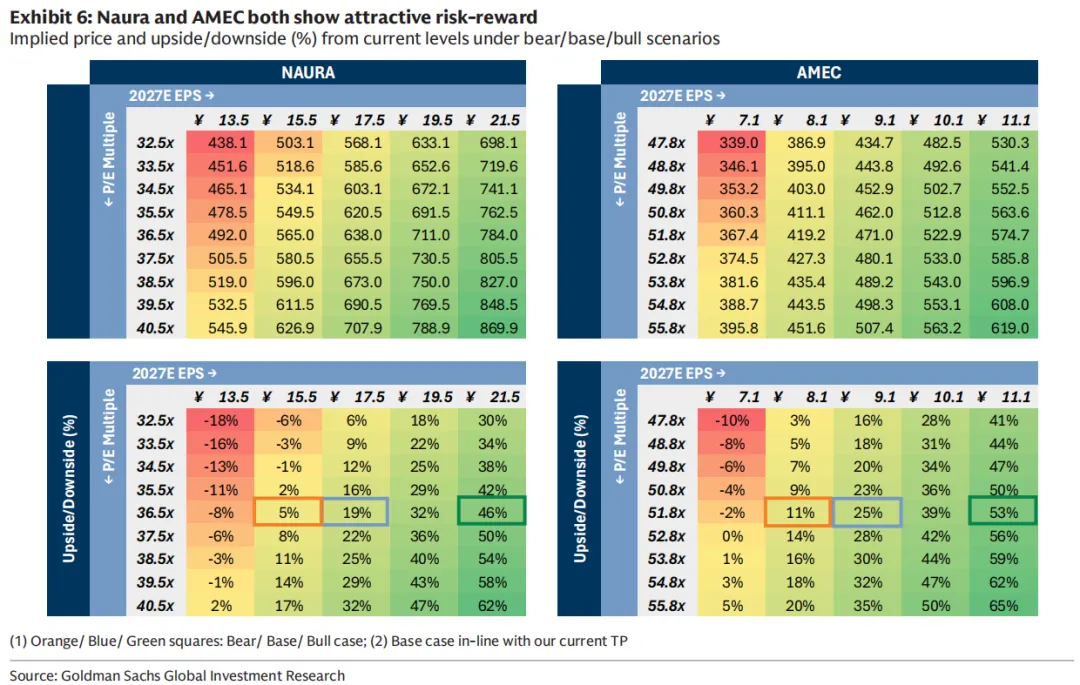

北方华创(NAURA)作为平台型设备龙头,产品覆盖沉积、刻蚀、热处理、清洗、离子注入等多个领域,并加速向先进制程渗透,在熊市情景下仍有约5%的上涨空间,牛市情景下上涨潜力可达46%

中微公司(AMEC)以刻蚀设备为核心,正拓展薄膜、量测、CMP等产品组合,深度受益于国内存储器扩产与先进制程突破,熊市情景下上涨空间约11%,牛市情景下上涨潜力约53%。

图5:北方华创与中微公司上涨空间测算

总结:

1.行业基本面强劲,存储驱动WFE 预测持续上调。

2.AI资本开支韧性足,云厂商长期投入趋势明确,短期变现延迟不改变资本开支方向。

—END—

高盛-全球科技:半导体资本设备——半导体设备股还能涨吗?将牛-熊市+WFE+情景映射到估值并上调+WFE+预测

James Schneider, Ph.D. +1(212)357-2929

jim.schneider@gs.com Goldman Sachs & Co. LLC

Allen Chang +852-2978-2930

allen.k.chang@gs.com Goldman Sachs (Asia) L.L.C.

Shuhei Nakamura +81(3)4587-9932

shuhei.nakamura@gs.com Goldman Sachs Japan Co., Ltd.

Lal Kablan +1(212)357-8793

lal.kablan@gs.com Goldman Sachs & Co. LLC

Xuan Zhang +852-2978-1478

xuan.zhang@gs.com Goldman Sachs (Asia) L.L.C.

Kaho Otake +81(3)4587-7498

kaho.otake@gs.com Goldman Sachs Japan Co., Ltd.

Anmol Makkar +1(212)357-1366

anmol.makkar@gs.com Goldman Sachs & Co. LLC

Luya You +1(212)902-5297

luya.you@gs.com Goldman Sachs & Co. LLC

Khalil Fenina +1(212)357-6392

khalil.fenina@gs.com Goldman Sachs & Co. LLC

文章仅限学术研究,若有侵权,请立即联系删除。

文中提及全部半导体设备个股、指数行情仅作学术案例分析,不作为买入、卖出、持有等任何投资参考。半导体行业周期性极强,市场估值波动风险较高,切勿依据本文内容开展证券投资。