私募基金行业发展研究报告

目录

执行摘要

第一章 行业概况

1.1 私募基金定义与分类

1.2 行业发展历程

1.3 监管框架与政策导向

1.4 行业整体规模与增长

1.5 管理人地域分布

第二章 商业模式与策略格局

2.1 百亿私募阵营格局

2.2 核心投资策略特征

2.3 行业规模分布与集中度

2.4 产品发行与合规管理

第三章 投资者结构与资产配置

3.1 基金法律关系结构

3.2 资金来源结构分析

3.3 资产投向分布特征

第四章 行业趋势与展望

4.1 规模增长与集中度趋势

4.2 投资者结构演变趋势

4.3 策略格局发展前景

4.4 千际投行核心趋势判断

第五章 千际投行实操工具包

5.1 估值工具:私募管理人估值模型与打分卡

5.2 风控工具:尽调清单与否决清单

5.3 行业话语权:“新四化” 框架与私募 4.0 定义

5.4 SOP 工具:私募管理人收购 / 投资全流程

第六章 研究方法与资料来源

附录一:核心数据一览表

附录二:核心监管文件清单

附录三:千际投行私募投行业务简介

执行摘要

核心发现

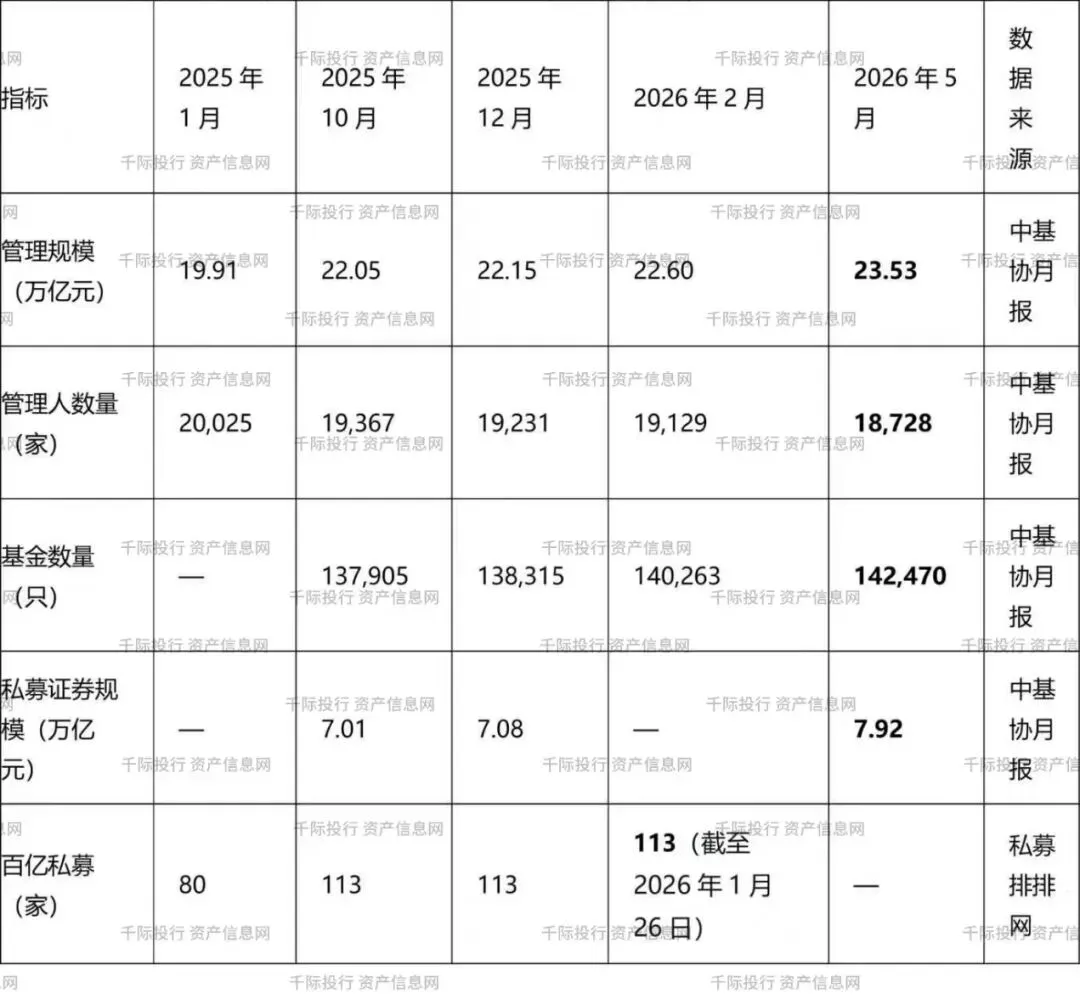

截至 2026 年 5 月末,中国私募基金行业管理规模达 23.53 万亿元,同比增长 16.08%;存续私募基金管理人 18,728 家,同比减少 6.3%;管理基金 142,470 只,同比增长 8.4%。行业呈现 “规模扩张、机构精简、头部集中、量化主导” 四大核心特征,正式从 “规模红利” 时代迈入 “专业能力红利” 时代。

千际投行统计显示:私募证券投资基金规模达 7.92 万亿元,百亿私募数量增至 113家,其中百亿量化私募数量首次超越主观私募,标志着中国私募行业进入量化主导的新阶段。2025 年全市场备案私募证券产品 12,645 只,同比增长 99.54%,其中量化产品占比达 44.42%,成为行业增长核心驱动力。

核心判断

1.行业出清加速,头部效应强化:监管 “扶优限劣” 持续深化,空壳、违规机构加速出清,管理人数量持续压降;头部机构凭借投研、合规、品牌优势持续扩容,行业 “哑铃型” 结构固化,中部机构生存空间收窄。

2.量化成为主流策略,技术壁垒抬升:AI 技术驱动量化策略迭代,规模承载力与收益能力持续提升,百亿量化私募占比已近五成,未来 3 年有望突破 60%;主观与量化策略从对立走向融合,复合型机构竞争力凸显。

3.投资者结构机构化,长钱加速入场:企业资金为第一大资金来源,占比达 45%;保险、养老金等机构资金持续流入,合计出资占比已达 7.6%;居民财富配置转移仍有较大空间,FOF 与配置型需求快速增长。

4.行业整合开启,投行业务窗口期显现:中小机构出清与头部机构扩张共同推动行业并购整合,叠加 S 基金、Pre-IPO 融资、跨境布局等需求升温,私募行业投行服务进入需求爆发期。

5.投行视角交易机会

千际投行认为,行业高质量发展阶段带来多元投行业务机遇,可覆盖私募机构全生命周期需求:

l并购重组顾问:头部机构并购中小管理人、跨策略整合、区域布局并购需求持续增长;

l股权融资与资本运作:头部量化与主观私募 Pre-IPO 轮融资、股权激励、战略投资需求升温;

l合规与运营咨询:监管趋严下,中小机构合规整改、运营外包、架构优化需求井喷;

lS 基金与份额交易:股权私募退出压力推动 S 基金交易活跃,交易撮合与估值定价需求提升;

l跨境服务:私募机构 “出海” 布局,香港 9 号牌照申请、跨境架构搭建、境外募资服务需求增长。

第一章 行业概况

1.1 私募基金行业定义与分类

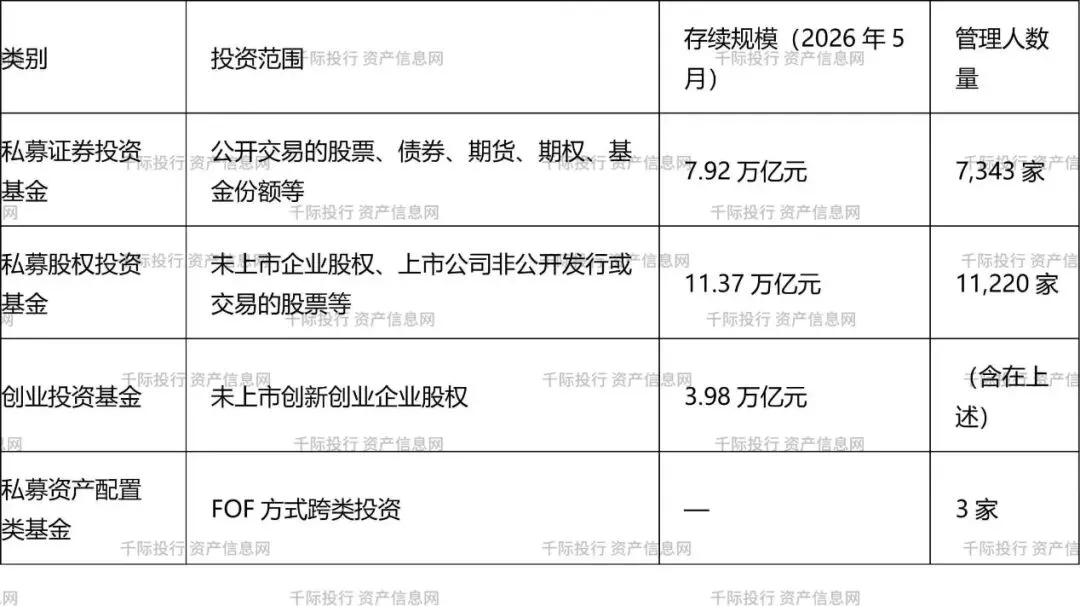

私募基金是指在中华人民共和国境内,以非公开方式向投资者募集资金设立的投资基金。私募基金财产的投资范围包括买卖股票、股权、债券、期货、期权、基金份额及投资合同约定的其他投资标的。

根据投资方向的不同,私募基金主要分为以下类别:

数据来源:中国证券投资基金业协会《私募基金管理人登记及产品备案月报(2026年5月)》

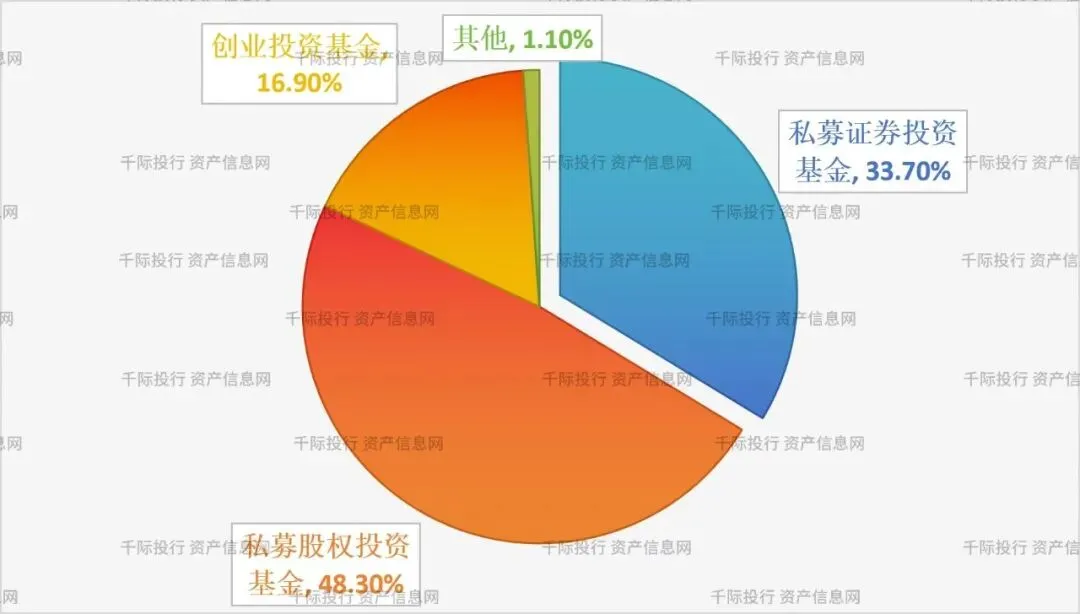

图1-1:私募基金各类别规模占比(2026年5月)

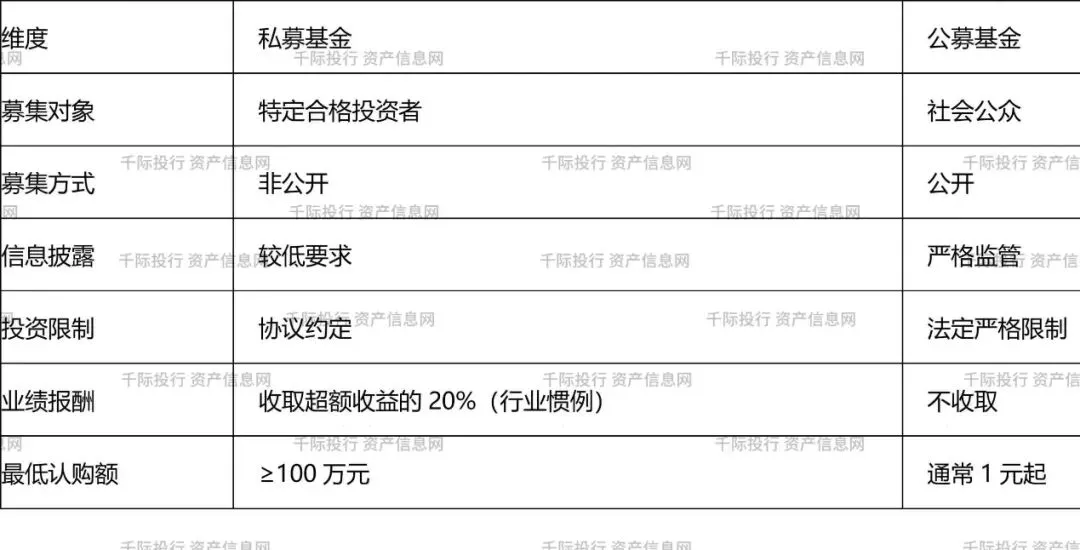

私募基金与公募基金在募集对象、募集方式、信息披露要求、投资限制和业绩报酬等方面存在显著差异:

来源:智研咨询、千际投行整理

1.2 中国私募基金行业发展历程

中国私募基金行业的发展经历了以下四个重要阶段:

(1)萌芽探索期(2004—2013年)

以信托模式为载体的私募基金开始萌芽,行业缺乏统一的法律规范和监管框架,整体处于自发探索阶段。

(2)规范化元年与制度奠基期(2013—2014年)

2013年,新修订的《证券投资基金法》生效,首次将私募证券投资基金纳入监管范围。2014年1月,基金业协会发布《私募投资基金管理人登记和基金备案办法(试行)》;2014年8月,证监会发布《私募投资基金监督管理暂行办法》,确立了全口径登记备案、合格投资者制度、募集行为规范等五大制度安排。

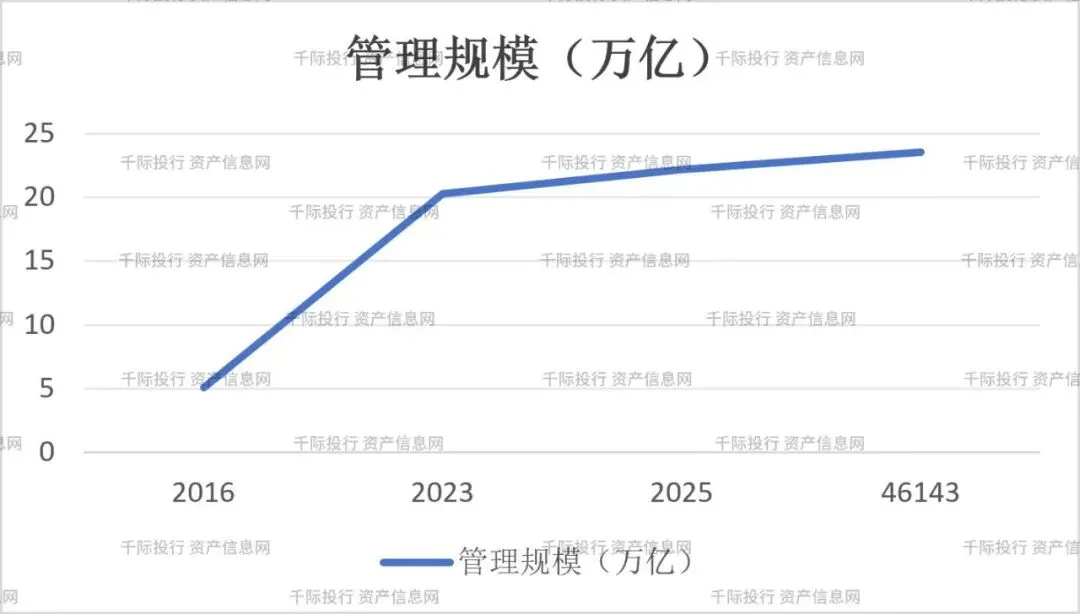

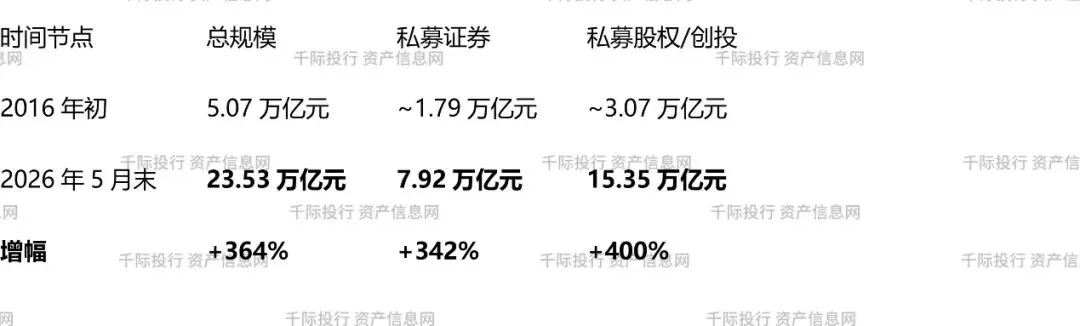

(3)快速发展期(2015—2023年)

行业规模从5.07万亿元扩张至20万亿元以上,管理人和产品数量大幅增长,监管持续趋严,马太效应加剧。

(4)高质量发展期(2024年至今)

行业从“规模红利”迈向“专业能力红利”。2025年10月,私募基金规模首次突破22万亿元;2026年5月,规模进一步攀升至23.53万亿元。行业呈现“减量提质”的鲜明特征——管理人数量持续压降,管理规模逆势扩容。

图1-2:中国私募基金行业规模增长轨迹(2016—2026年5月)

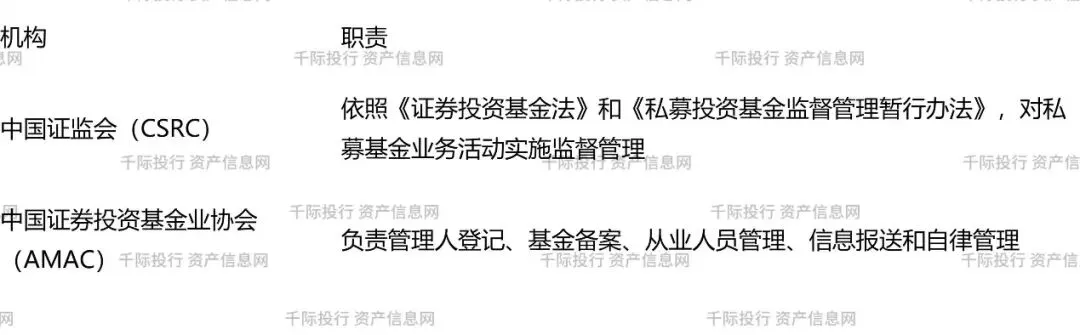

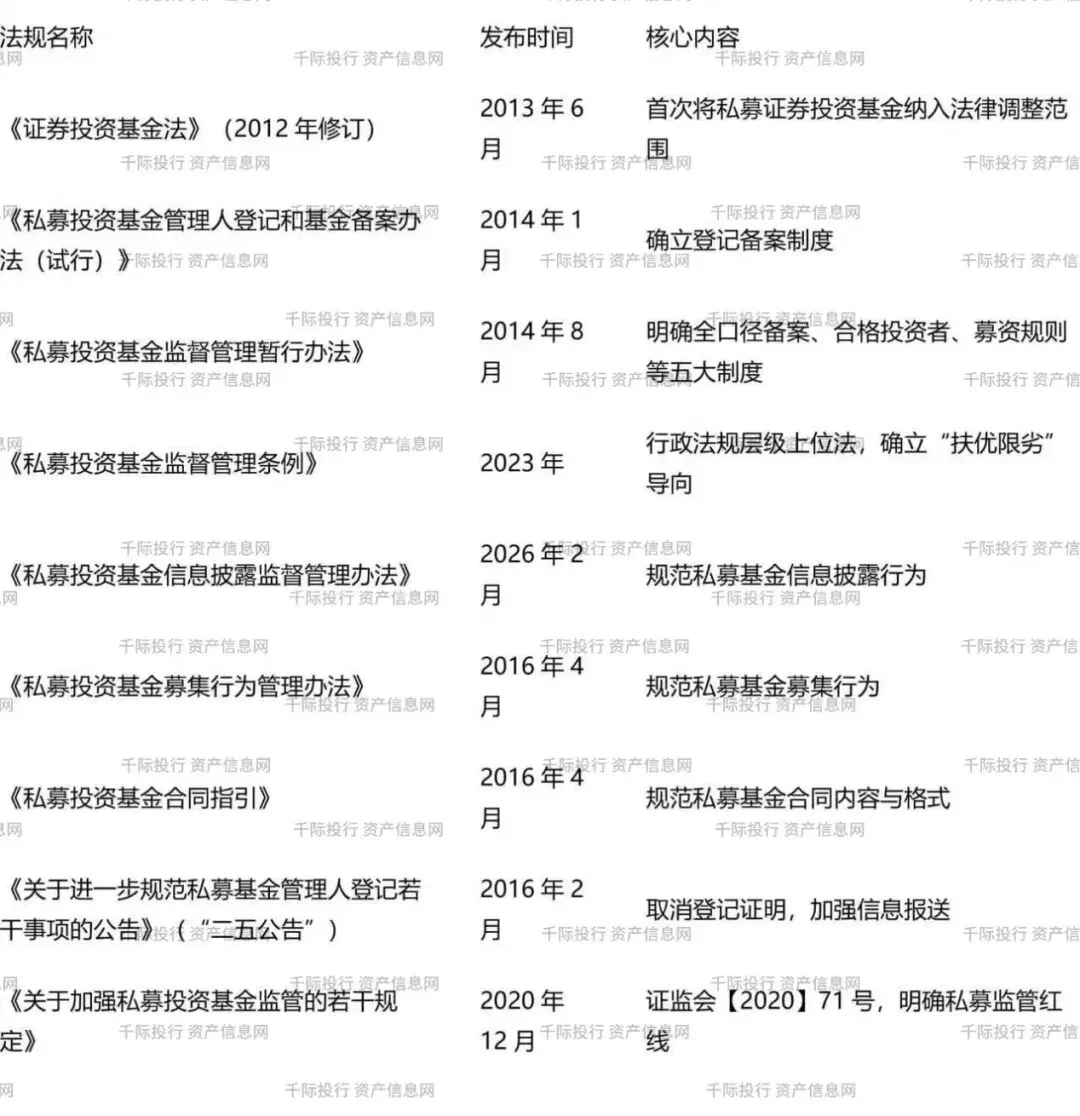

1.3 行业监管框架

中国私募基金行业实行“证监会监管+行业协会自律”的双层监管体制:

(1)监管机构

(2)核心法规

(3)监管趋势

2025年以来,“扶优限劣”政策导向持续深化。证监会持续加大执法力度,行业常态化清退空壳、失联、违规机构。不合规的中小机构加速出清,合规成本已成为行业重要竞争壁垒。

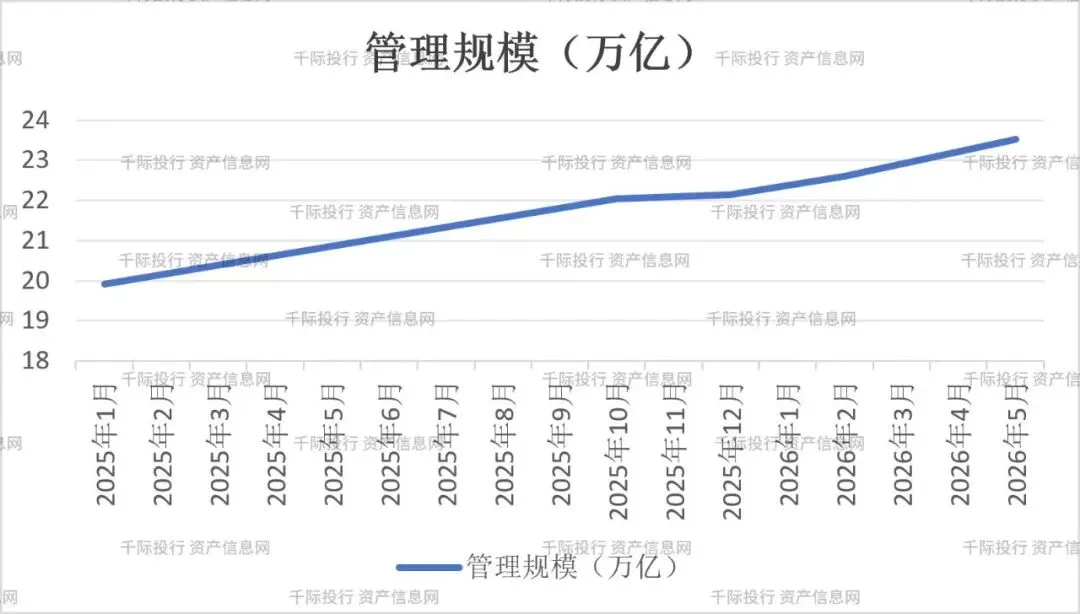

1.4 行业整体规模概况

核心数据(2026年5月末):

数据来源:中国证券投资基金业协会

图1-3:私募基金管理规模月度走势(2025年1月—2026年5月)

细分数据:

数据来源:中国证券投资基金业协会《私募基金管理人登记及产品备案月报(2026年5月)》

十年维度增长对比:

数据来源:基金业协会、千际投行整理

行业发展的核心驱动因素:

1.居民财富“搬家” :在“房住不炒”深化与资管新规打破刚兑的背景下,居民储蓄寻求替代性收益出口

2.结构性行情催生“赚钱效应” :A股市场回暖带动私募基金业绩提升

3.机构资金加速入场:保险资金、银行理财等机构资金持续流入,养老金、保险资金等合计出资占比已达7.6%

4.量化基金崛起:量化私募凭借收益稳定、回撤可控的优势获广泛认可

1.5 管理人地域分布

截至2026年5月末,已登记私募基金管理人集中在六大辖区,合计占比达72.36%:

数据来源:中国证券投资基金业协会

分析: 上海以27.34%的规模占比遥遥领先,北京以22.78%紧随其后,两大城市合计占据行业规模的半壁江山(50.12%)。深圳、广东、江苏、浙江构成第二梯队。地域集中度与金融中心地位、高净值人群密度、监管便利性高度正相关。

第二章 商业模式与策略格局

2.1 百亿私募阵营格局分析

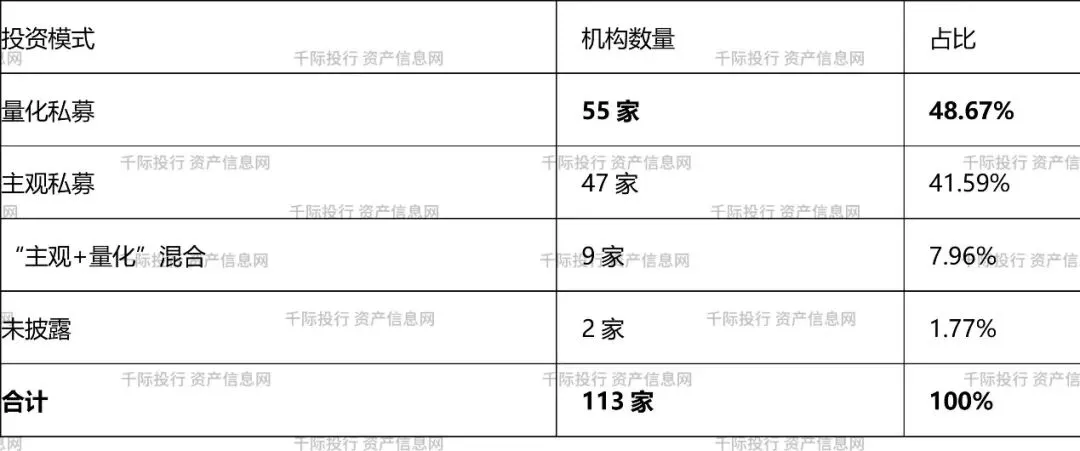

截至2026年1月26日,百亿私募数量已达113家。

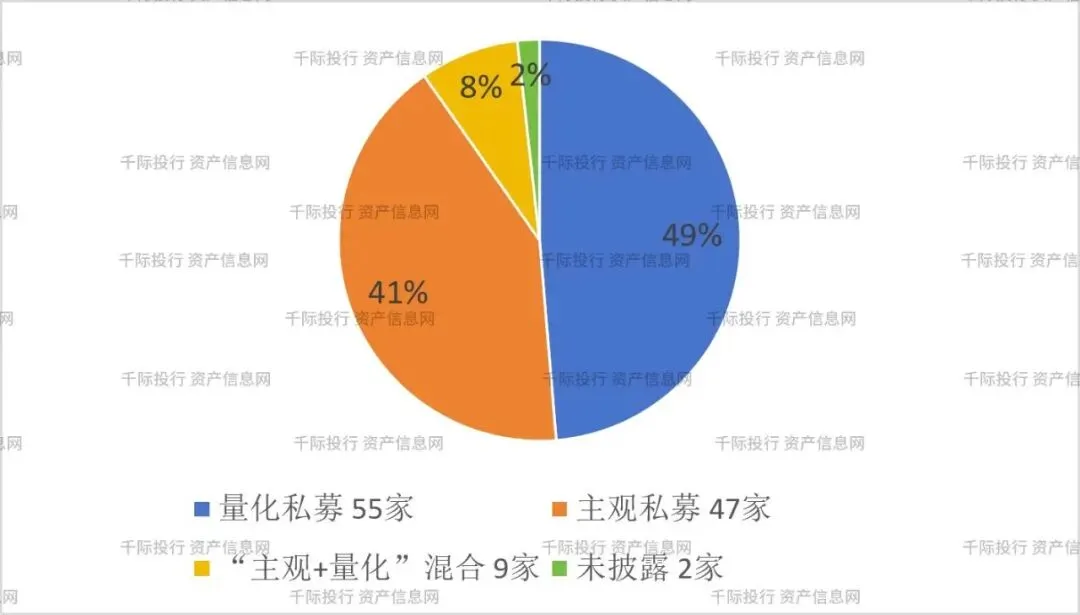

百亿私募投资模式分布(2025年末):

数据来源:私募排排网、界面新闻

图2-1:百亿私募投资模式分布(2025年末)

关键发现:

(1)量化私募首次占据主导地位。 2025年7月,百亿量化私募数量历史上首次超越百亿主观私募。2025年新增24家百亿私募中,14家为量化私募。

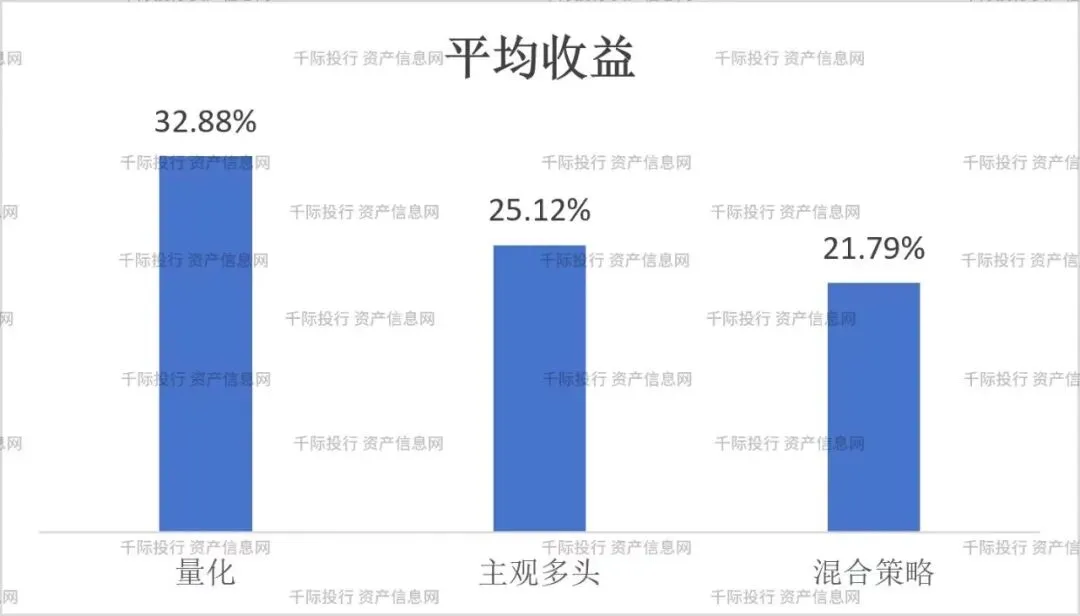

(2)业绩分化显著。 2025年1-10月,有业绩展示的45家百亿量化私募平均收益达32.88% ,同期23家主观百亿私募平均收益为25.12% 。

(3)新晋百亿私募用时缩短。 14家新晋百亿量化私募中,北京正定私募用时仅3.1年,上海睿量私募仅2.7年。

(4)量化产品备案遥遥领先。 2025年备案产品数量≥75只的13家私募均为量化机构,明汯投资以157只领跑。

(5)国际化布局加速。 目前拥有香港9号牌照的私募已达133家,其中百亿私募39家。

2.2 主要策略类型特征

(1)股票主观策略

以深度基本面研究为核心,依靠基金经理主动判断进行投资决策。2025年主观百亿私募47家。2025年市场回暖后,主观私募业绩改善明显,部分机构重返百亿阵营。策略优势在于对个股的深度挖掘和定价能力。

(2)股票量化策略

依靠数学模型和计算机技术进行投资决策,具有纪律性强、覆盖面广的特点。2025年量化百亿私募55家。2025年量化私募备案产品5,617只,同比增长114.31%,占全部私募证券备案产品的44.42%。其中股票策略量化产品4,077只,占量化产品总量的72.58%。

(3)固定收益策略

主要投资于债券等固定收益类资产。2025年险资系私募基金呈现加速扩容态势,太保致远(上海)私募用时不足半年即突破百亿。

(4)宏观策略与管理期货

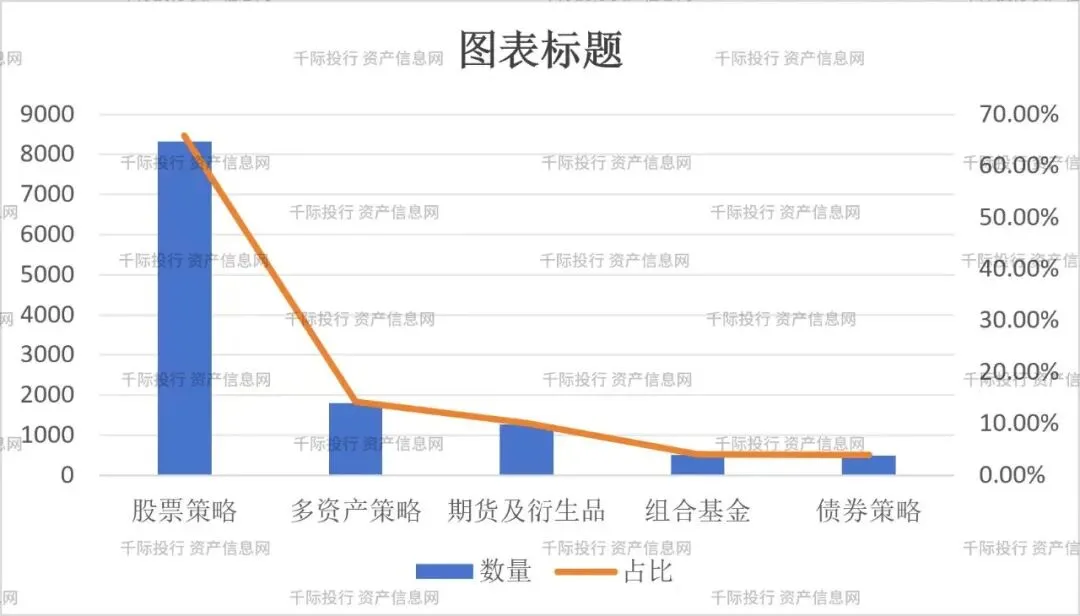

通过对宏观经济周期的判断进行多资产配置,或投资于商品期货市场。2025年多资产策略备案1,806只、期货及衍生品策略备案1,274只。

图2-2:2025年私募证券产品备案策略分布

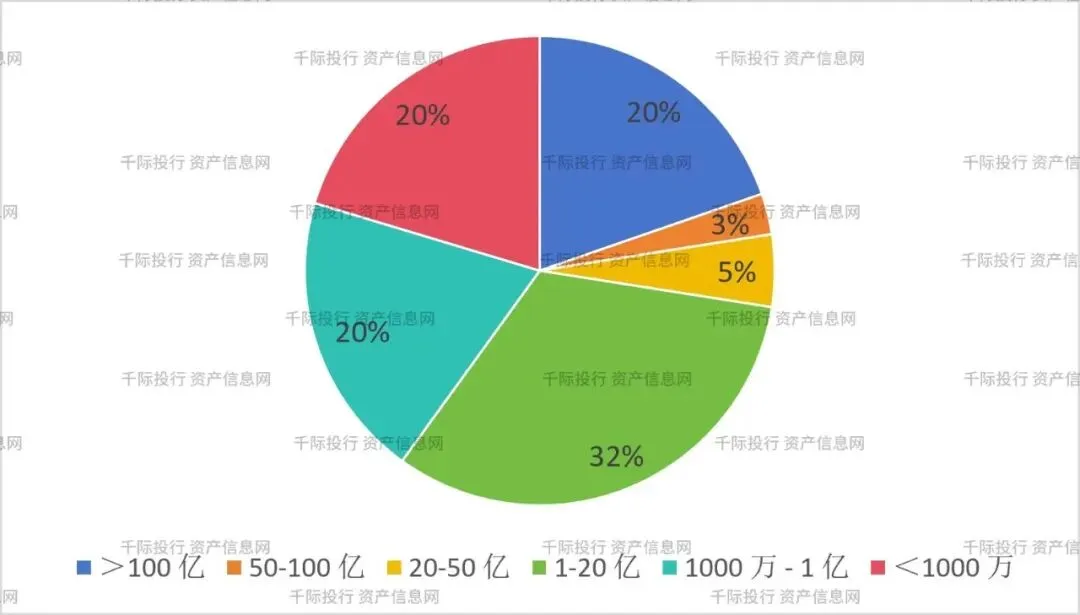

2.3 管理人规模分布与行业集中度

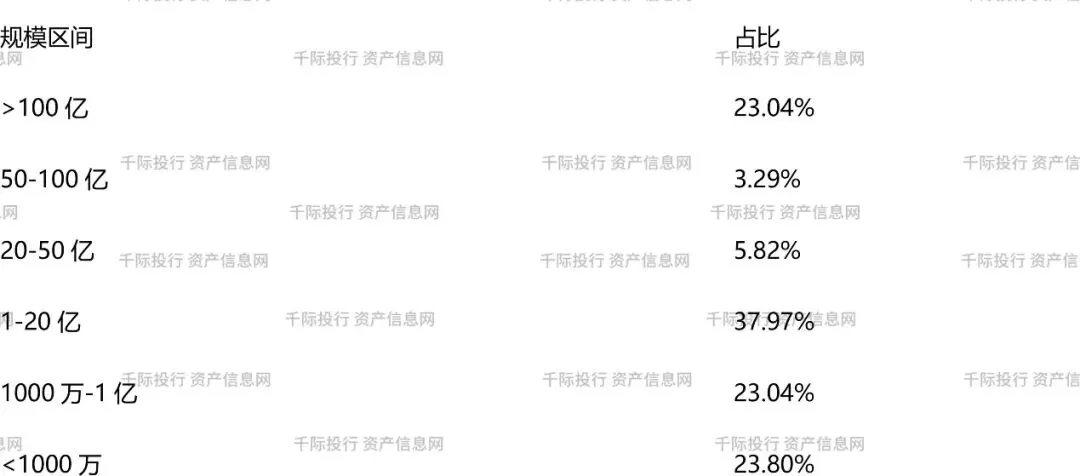

私募证券基金管理规模占比:

数据来源:基金业协会工作底稿,本表数据来源于基金业协会内部统计工作底稿,非公开披露数据,仅供参考。

图2-3:私募证券基金管理规模占比饼图

分析:

·“哑铃型”结构特征明显:百亿以上(23.04%)与千万以下(23.80%)两端占比接近,呈现两极分化

·中部机构生存压力最大:1-20亿区间(37.97%)面临募资困难、合规成本高企的困境

·行业集中度持续提升:百亿私募从2024年末的89家增至113家,而管理人总数从年初2.03万家精简至1.87万家

2.4 产品发行与合规管理

(1)产品数量分布

数据来源:基金业协会工作底稿,本表数据来源于基金业协会内部统计工作底稿,非公开披露数据,仅供参考。

(2)2025年产品备案情况

2025年,私募证券产品备案掀起热潮。全年共计备案12,645只,较2024年的6,337只增长99.54% 。其中:

·股票策略:8,328只(65.86%)

·多资产策略:1,806只(14.28%)

·期货及衍生品策略:1,274只(10.08%)

·量化产品:5,617只(44.42%),同比增长114.31%

(3)合规人员配备

数据来源:基金业协会工作底稿,本表数据来源于基金业协会内部统计工作底稿,非公开披露数据,仅供参考。

分析: 近八成证券类私募仅配备1-2名合规人员,在监管持续趋严的背景下,合规投入不足已成为中小机构的重要风险点。

第三章 投资者结构与资产配置

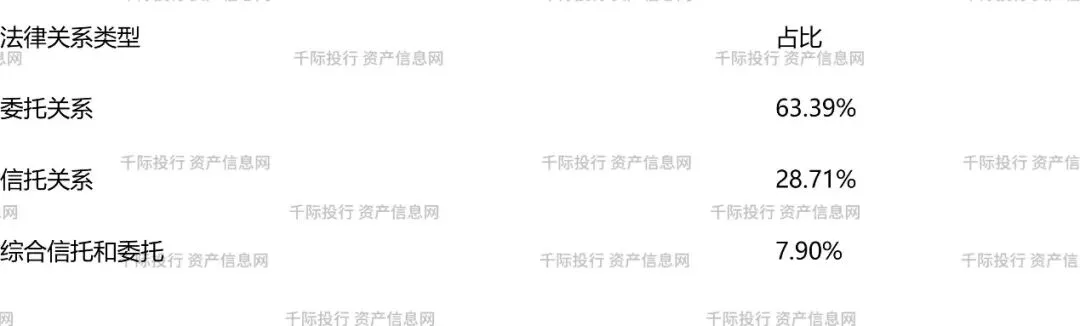

3.1 基金法律关系

数据来源:基金业协会工作底稿,本表数据来源于基金业协会内部统计工作底稿,非公开披露数据,仅供参考。

委托关系占据主导地位(63.39%),反映出行业仍以“受人之托、代人理财”的委托代理关系为主。信托关系占比28.71%,表明部分头部机构已建立更为规范的信托法律关系。

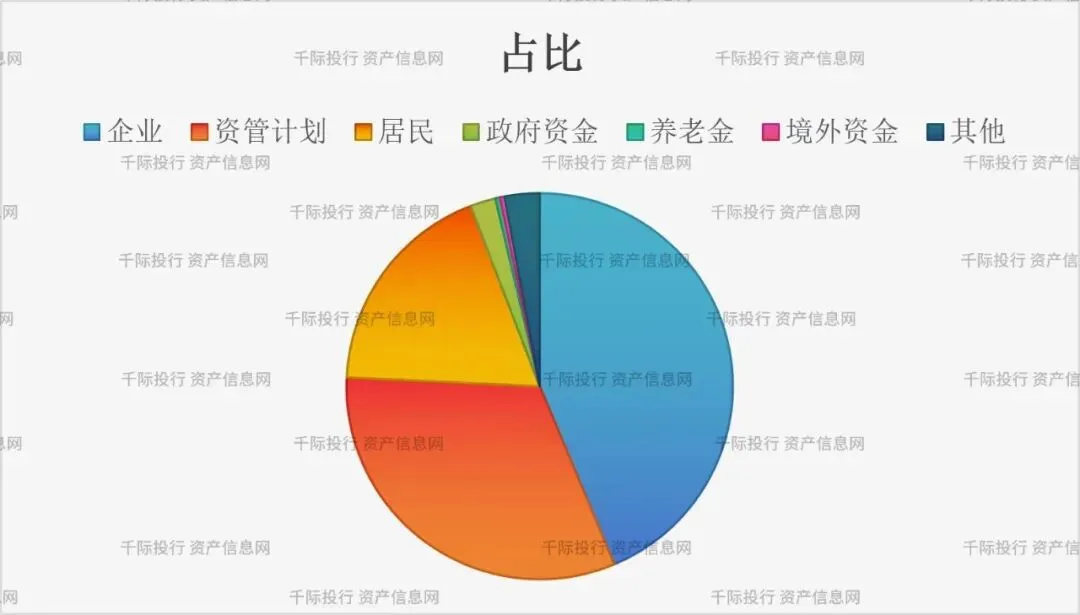

3.2 资金来源分布

自主发行类私募基金资金来源:

数据来源:基金业协会工作底稿,本表数据来源于基金业协会内部统计工作底稿,非公开披露数据,仅供参考。

图3-1:私募基金资金来源分布

分析:

·企业资金是第一大来源(45%) ,与全球私募行业机构化的趋势一致

·资管计划占比33% ,反映出对通道类资金的依赖,但也意味着穿透监管的复杂性

·居民资金仅占19% ,高净值个人配置比例仍有较大提升空间

·养老金和境外资金占比极低(均<1%) ,与国际成熟市场差距显著,增长潜力巨大

·养老金、保险资金等机构资金持续流入。其中,养老金出资占比为0.4%,保险资金等其他长期机构资金合计出资占比亦有显著提升(据基金业协会统计,养老金与保险资金合计占比已达7.6%),较“十三五”末增长2.5个百分点

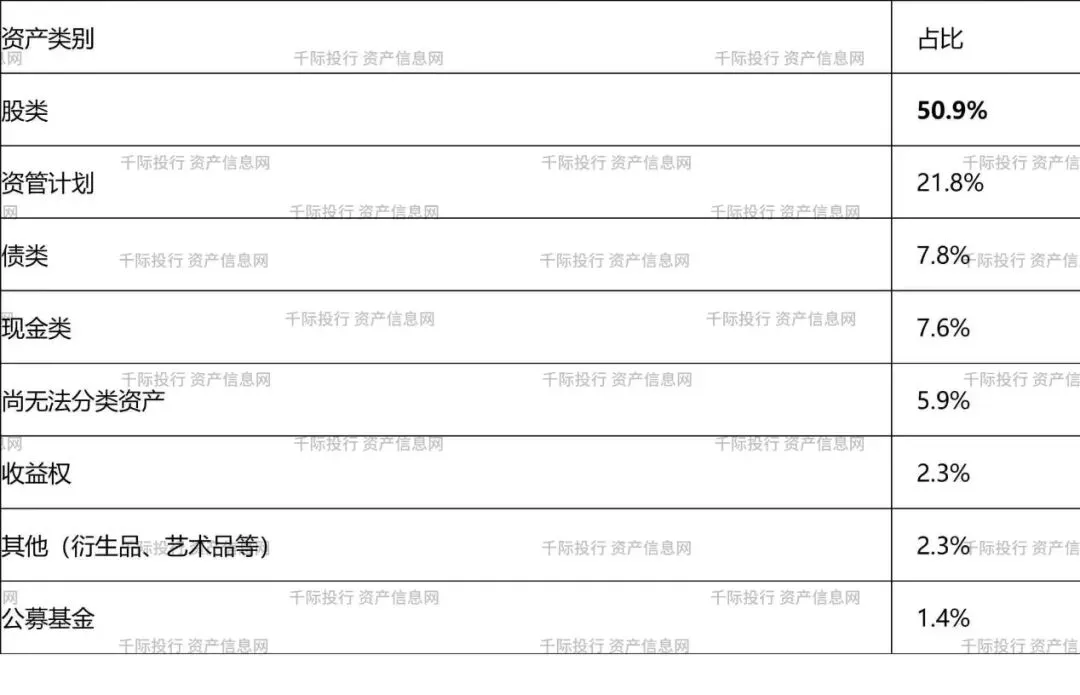

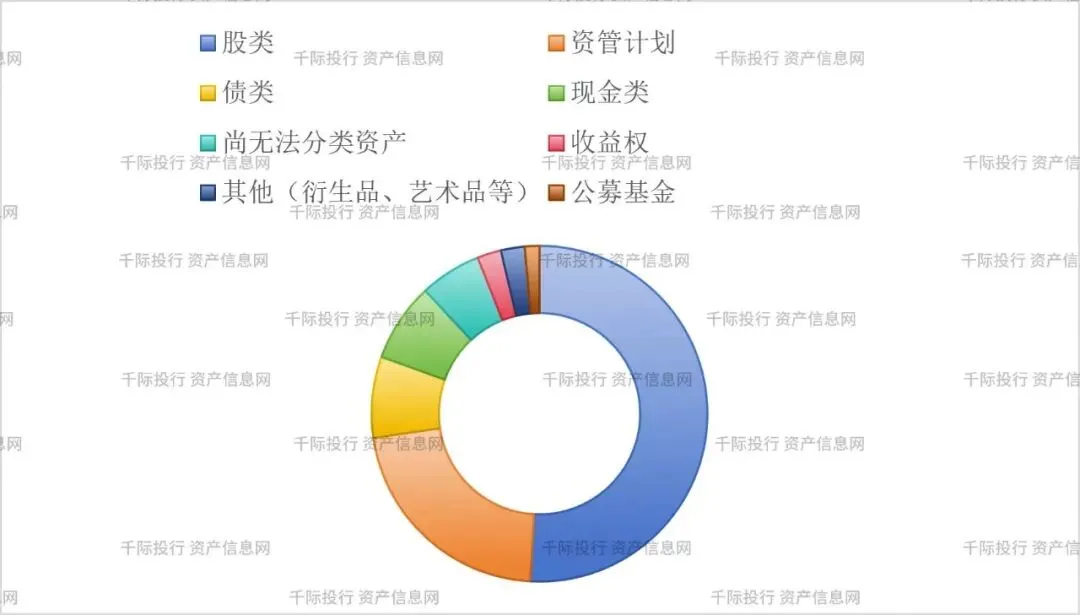

3.3 资产投向分布

数据来源:基金业协会工作底稿,本表数据来源于基金业协会内部统计工作底稿,非公开披露数据,仅供参考。

图3-2:私募基金资产投向分布

分析:

·股类资产占据半壁江山(50.9%) ,与私募证券基金以股票策略为主的格局一致

·资管计划占比21.8% ,反映嵌套投资和FOF投资的普遍性

·权益及混合类规模占比达78% (私募证券基金口径),持有A股流通市值比例达3.5%

·私募基金已成为A股市场重要机构投资者,2025年Q3持有流通股市值2.32万亿元

第四章 行业趋势与展望

4.1 行业规模与集中度趋势

受访管理人观点分布:

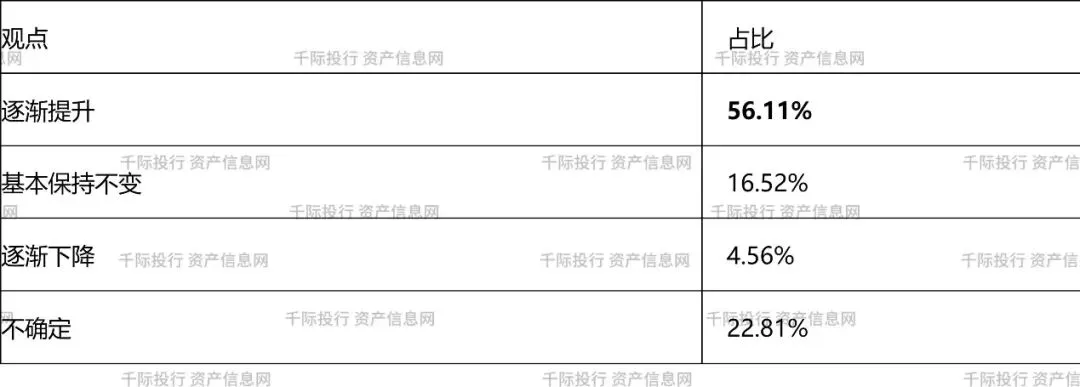

(1)对私募证券基金行业未来发展的看法

数据来源:基金业协会问卷调研,本表数据来源于基金业协会内部统计工作底稿,非公开披露数据,仅供参考。

合计89%的受访者看好行业增长。2026年前5个月,全市场累计备案私募证券投资基金数量持续增长。截至2026年4月末,私募证券投资基金规模已达7.85万亿元。

(2)对行业集中度的看法

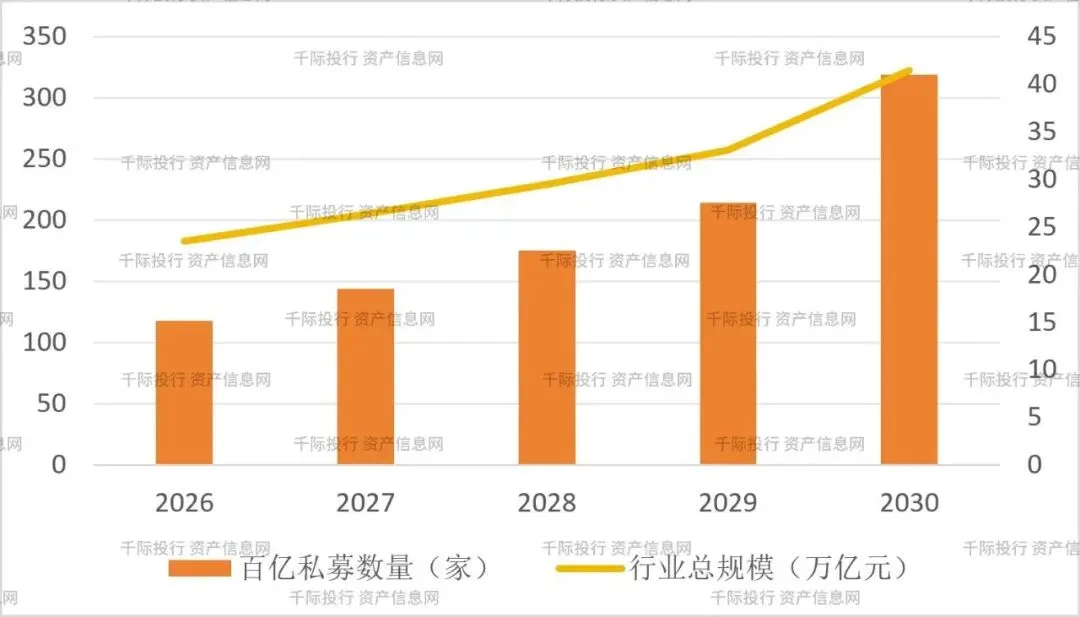

近八成受访者认为集中度将持续提升。百亿私募从89家增至113家(+27.0%),而管理人总数从2.03万家降至1.87万家。“总量精简、头部集中、中小分化”的格局已经确立。

图4-1:行业集中度趋势预测(2026—2030年)

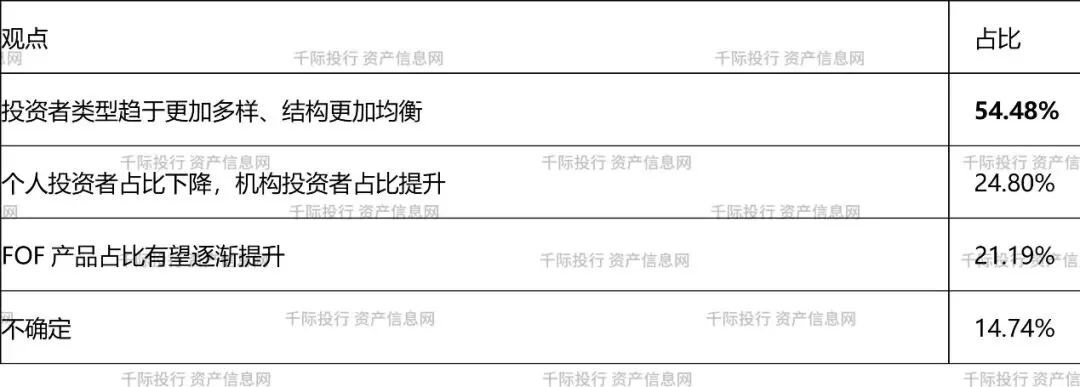

4.2 投资者结构变化趋势

数据来源:基金业协会问卷调研(多选)

核心趋势:

1.机构化加速:养老金、保险资金、银行理财等机构资金加速入场

2.FOF产品扩容:资产配置理念普及推动FOF发展

3.国际化提升:境外资金占比有望从0.4%逐步提升

4.长钱入市:“长钱长投”格局正在形成

图4-2:投资者结构演变趋势(2020—2026年)

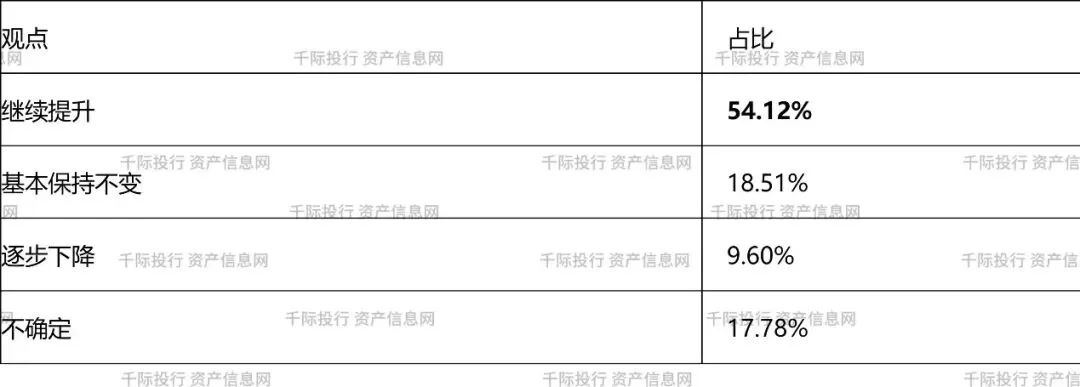

4.3 股票策略与量化策略发展前景

(1)股票策略产品规模预期

(2)量化策略产品规模预期

超半数受访者认为量化策略规模将持续提升。量化策略快速发展的核心驱动因素:

1.技术进步与策略迭代:AI技术深度应用提升模型效率和规模承载力

2.业绩表现优异:百亿量化私募2025年平均收益32.88%,显著优于主观策略

3.投资者认可度提升:量化产品凭借纪律性和透明度获机构青睐

4.策略多元化:从股票量化扩展到CTA、期权等多元策略体系

图4-3:量化vs主观私募业绩对比(2025年)

4.4 行业趋势总结

趋势一:规模持续扩张,管理人持续精简。 行业总规模已突破23万亿元并持续创历史新高,但管理人数量持续下行,“增量资金、存量优化”特征日益明显。

趋势二:头部集中与行业出清并行。 百亿私募数量持续增长,中小机构面临更大生存压力。行业已形成清晰的“哑铃型”竞争结构。

趋势三:量化策略从边缘走向主流。 百亿量化私募数量首次超越主观私募。量化与主观策略将长期共存、相互借鉴。

趋势四:投资者结构持续优化。 机构投资者占比上升、FOF产品扩容、养老金和境外资金有望逐步增加。

趋势五:国际化布局加速。 拥有香港9号牌照的私募已达133家。内地私募“出海”节奏加快。

趋势六:合规成为核心竞争力。 在“扶优限劣”政策持续深化的背景下,合规能力已成为区分头部与尾部机构的核心壁垒。

第五章 投行实操工具包

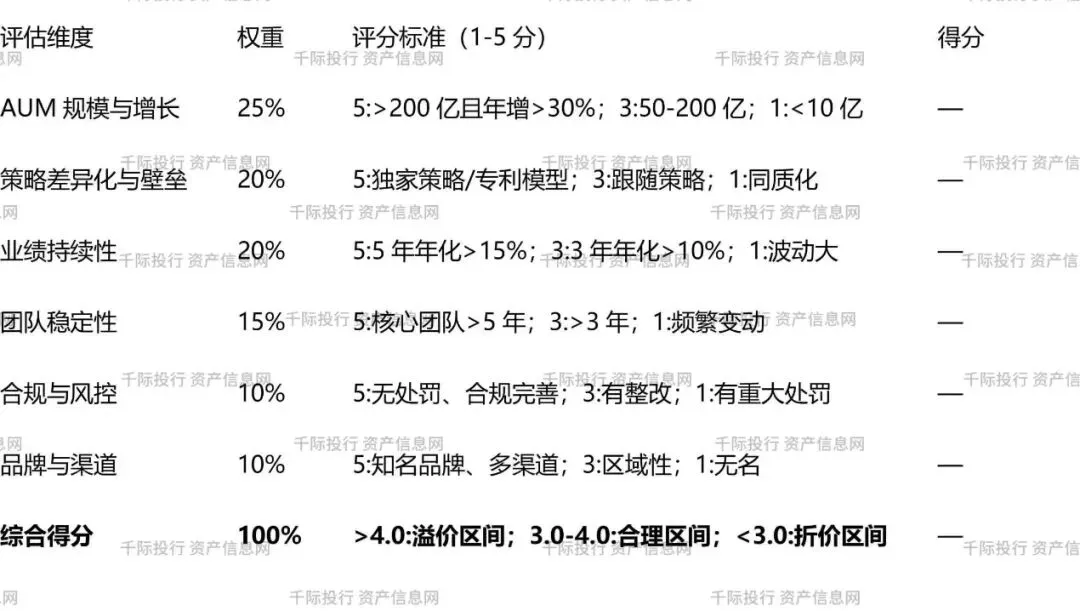

5.1 估值工具:私募基金管理人估值参考模型

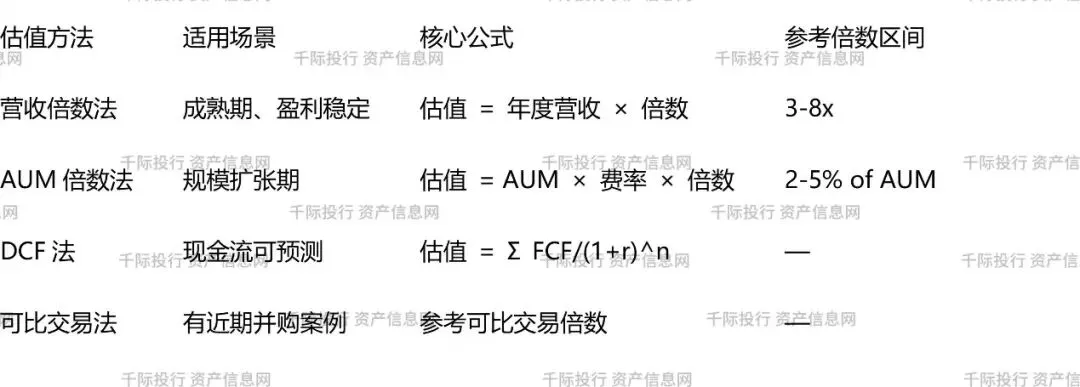

(1)私募证券基金管理人估值逻辑

私募证券基金管理人的核心价值在于管理规模×费率×利润率。参考估值方法:

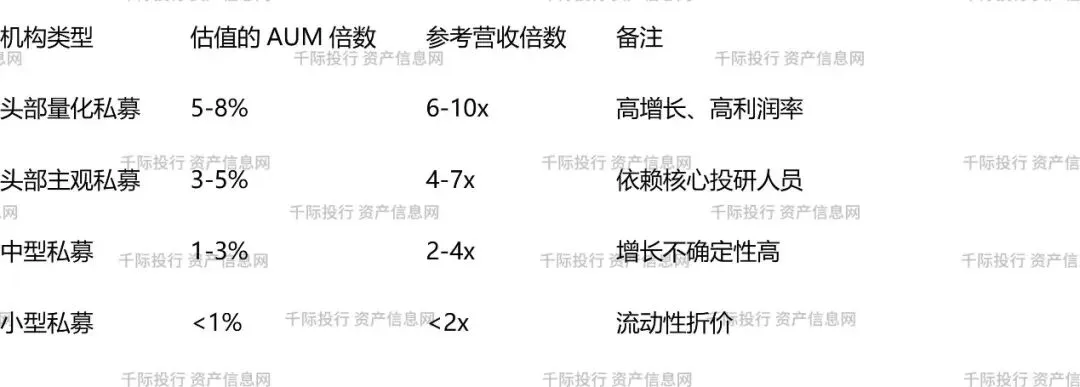

(2)百亿私募估值参考区间(2026年)

(3)千际投行独家估值打分卡

5.2 风控工具:尽调清单与否决清单

(1)私募基金管理人尽职调查清单(核心模块)

A. 合规与法律尽调

·基金管理人登记证明(AMAC备案号)

·最近3年监管处罚记录(证监会、基金业协会)

·基金合同/合伙协议合规性审查

·合格投资者适当性管理文件

·反洗钱内控制度

·信息披露制度与执行记录

B. 财务尽调

·最近3年审计报告(管理人与基金层面)

·管理费收入与业绩报酬计提记录

·基金运营费用明细

·关联交易披露

·净资产与流动性状况

C. 投研能力尽调

·投研团队背景与从业年限

·投资决策流程文档

·历史业绩归因分析(至少3年)

·策略容量与规模匹配度分析

·风险管理与回撤控制制度

·核心投研人员竞业限制协议

D. 运营尽调

·基金托管协议

·估值与核算流程

·投资者服务体系

·信息系统与数据安全

(2)否决清单(Red Flags)

5.3 千际投行独家判断:行业“新四化”框架

千际投行提出私募基金行业“新四化”趋势判断:

千际投行独家定义——“私募4.0时代”:

私募1.0(2004-2013) :萌芽探索,信托通道模式 私募2.0(2014-2023) :制度确立,规模快速扩张 私募3.0(2024-2026) :高质量发展,量化崛起 私募4.0(2027+) :全球化+科技化+头部化深度融合

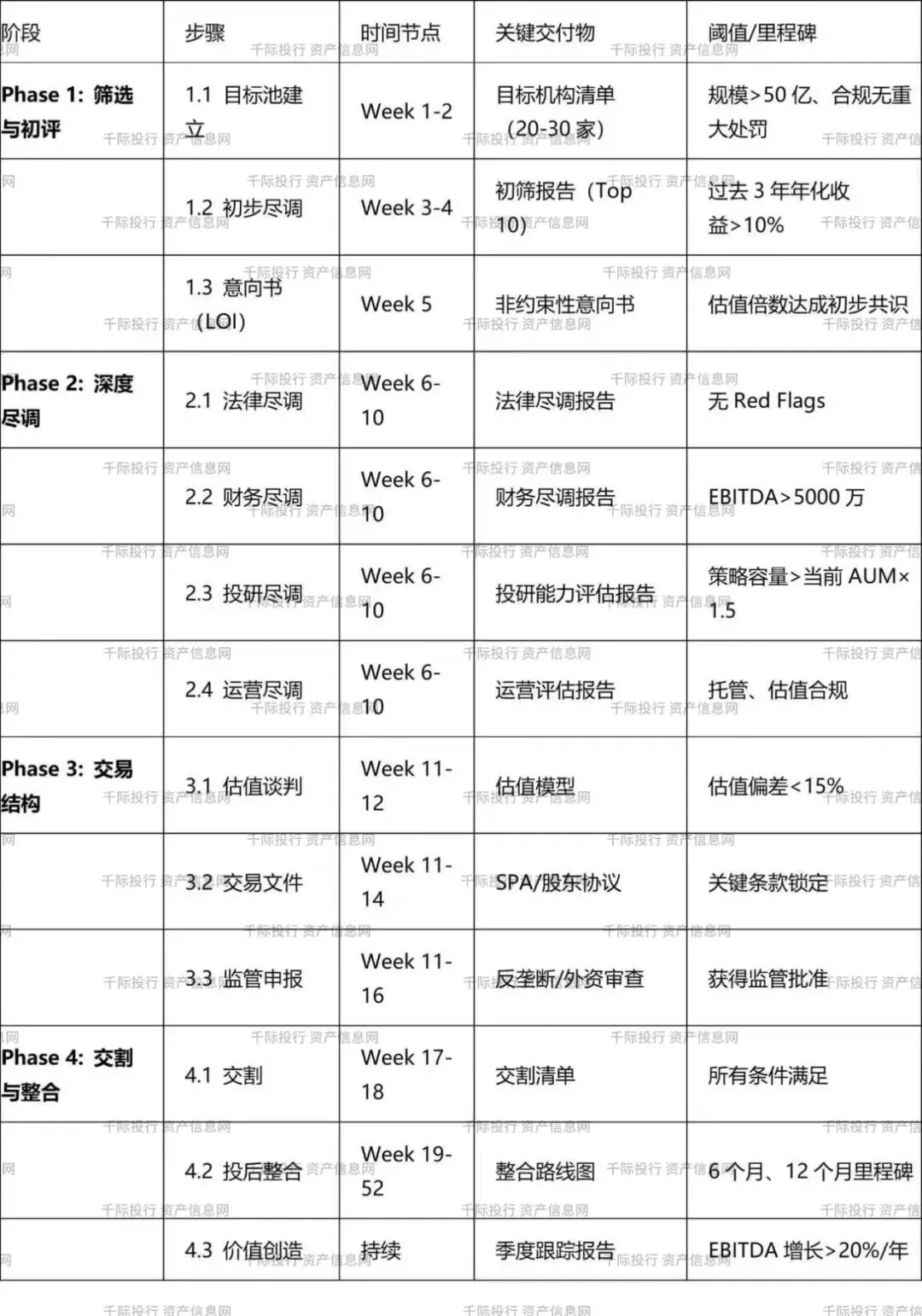

5.4 SOP工具:私募基金管理人收购/投资流程

标准化操作流程(SOP)——私募基金管理人收购/战略投资

关键风险阈值:

第六章 研究方法与资料来源

6.1 研究方法

本报告采用定量分析与定性研究相结合的方法:

(1)数据分析法:基于基金业协会官方月报数据、私募排排网等行业数据,进行统计分析,识别行业结构特征和发展规律。

(2)趋势分析法:通过对比历史数据与最新行业数据,分析行业规模、集中度、策略格局等方面的变化趋势。

(3)问卷调查法:参考中国证券投资基金业协会的问卷调研数据,分析行业从业者对未来的预期和判断。

(4)案例研究法:选取百亿私募中的代表性机构,分析其商业模式和成功要素。

(5)比较分析法:对比国内外私募基金行业的发展路径和结构特征。

6.2 资料来源

行业协会与监管机构:

1.中国证券投资基金业协会(AMAC):https://www.amac.org.cn

2.中国证券监督管理委员会:http://www.csrc.gov.cn

3.中基协《私募基金管理人登记及产品备案月报》(2025年1月—2026年5月)

金融数据平台:

1.私募排排网

2.Wind资讯

3.东方财富Choice

研究机构:

1.千际投行 / 资产信息网

2.界面新闻、证券时报、中国证券报、金融时报

3.天相投顾、融智投资

其他:

1.人民网、新华财经

2.百度、维基百科

附录

附录一:核心数据一览表

附录二:百亿私募名单(2025年末,按投资模式分类)

量化百亿私募(55家,部分列举):

明汯投资、世纪前沿私募、黑翼资产、上海宽德私募、珠海宽德私募、大道投资、喜岳投资、千衍投资、超量子基金、平方和投资、海南图灵私募、微观博易私募、孝庸私募、蒙玺投资、纽达投资、念觉私募、北京正定私募、上海睿量私募、锐天投资、宽投资产、顽岩私募、赫富投资、聚宽投资、凌顶投资、阿巴马资产、进化论私募、卓识私募、泰铼投资、鸣熙资本、深高投资等

主观百亿私募(47家,部分列举):

开思私募、信璞私募、君之健投资、元康资产、诚旸投资、红筹投资、上海大朴资产、久期投资、望正资产、复胜投资、磐泽资产、旌安资产、淡水泉投资、景林资产、重阳投资、高毅资产、林园投资、东方港湾、星石投资等

数据来源:私募排排网、界面新闻

附录三:核心监管文件清单