一、7 月 3 日(周五)涨停核心原因

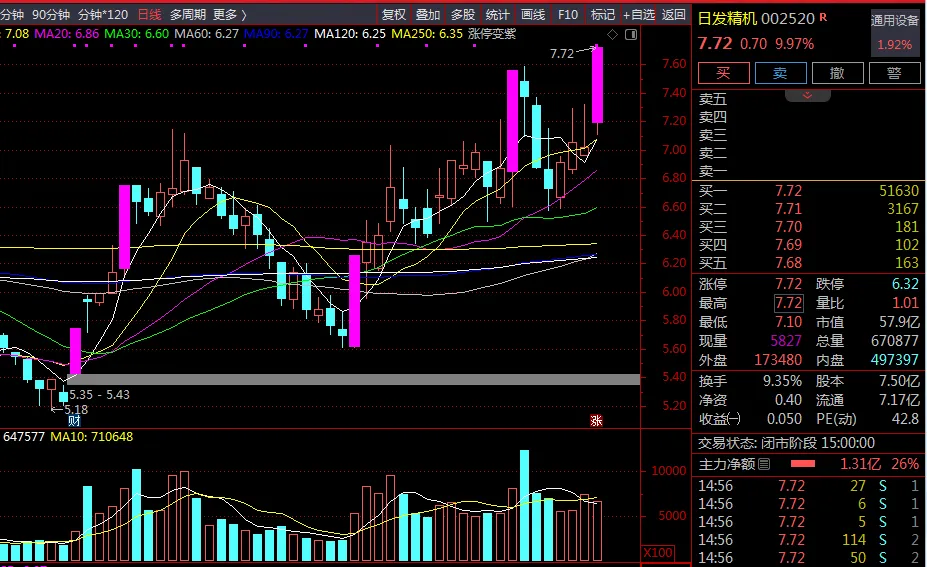

2026 年 7 月 3 日日发精机收出缩量涨停,涨停价 7.72 元,成交额 5.11 亿元,换手率 9.35%,核心驱动因素如下:

- 板块催化:人形机器人产业情绪爆发

当日宇树科技 IPO 注册申请获批的消息落地,叠加 2026 年人形机器人量产加速、AI 与机器人深度融合的产业预期,整个人形机器人板块单日涨幅超 3%,超 50 只个股涨停或涨超 10%,日发精机作为上游核心设备标的被资金快速拉升。 - 个股逻辑:丝杠加工设备的 “卖铲人” 定位

公司自研的 SK76 系列数控螺纹磨床可用于加工人形机器人核心传动部件 —— 滚珠丝杠 / 行星滚柱丝杠的丝杆与螺母,产品打破海外垄断,价格仅为进口设备的 1/3-1/2,目前已进入贝斯特、五洲新春等头部丝杠厂商供应链,是国产替代核心标的。 - 资金支撑:主力资金持续流入

当日主力资金净流入 1.05 亿元,已连续 3 日获主力资金增仓,近 3 日累计净流入 1.33 亿元,资金关注度显著提升。

二、公司基本面与主营产品介绍

(一)公司概况

浙江日发精密机械股份有限公司 2010 年在深交所上市,是国内老牌高端数控机床厂商,2025 年底完成意大利 MCM、新西兰 Airwork 等海外亏损资产剥离,全面聚焦国内高端装备主业,当前核心赛道覆盖工业母机、人形机器人上游设备、航空航天智能装备三大方向。

(二)核心主营产品

- 高端数控机床及产线(核心主业,营收占比约 70%)

- 轴承磨超自动线

:公司现金牛业务,国内市占率排名第一,国内新建轴承智能工厂 70% 以上选用日发成套产线,覆盖内圆磨、外圆磨、滚子磨、超精机、自动装配全工序,适配减速器轴承、风电主轴轴承等高端场景,客户覆盖全球头部轴承厂商。 - SK76 系列数控螺纹磨床

:核心增量单品,实现微米级精度磨削,主要用于螺杆、蜗杆、丝杠等精密零件加工,广泛应用于人形机器人、新能源汽车、工业母机等领域,是国产替代进口的核心产品。 通用机床产品:立式 / 卧式加工中心、龙门加工中心、数控车床等系列化产品。 - 航空航天智能装备(营收占比约 25%)

包含高端五轴机床、复合材料加工设备、数字化装配产线等,为航空航天客户提供智能工厂建设、零部件加工等综合服务,具备较高毛利水平。 - 其他

:智能制造生产管理系统软件、配套技术服务等。

(三)财务基本面情况

2025 年年报:实现营业收入 11.75 亿元(同比 - 34.86%,主要系剥离海外资产导致报表口径收缩,剔除海外业务后国内主业基本稳定);归母净利润 - 2.09 亿元,较 2024 年的 - 6.75 亿元大幅减亏,资产出清效果显著。 2026 年一季报:实现营业收入 1.15 亿元(同比 - 67%,口径收缩影响);归母净利润 3382 万元,同比实现扭亏,但利润主要来自资产处置等一次性收益,扣非净利润仅 21 万元,主业盈利能力仍处于修复初期。 订单储备:2026 年一季度末合同负债 5.26 亿元,环比增长 8.9%,在手订单饱满,为后续收入确认提供支撑。

三、未来三年营收与净利润预测(情景测算)

当前公司机构覆盖较少,且 2025 年资产剥离导致业绩口径发生较大变化,以下为基于行业景气度、公司订单与业务进展的情景化测算,仅供参考,不构成投资依据。

四、股价走势预测与操作策略(现价 7.72 元)

(一)短期(1-5 个交易日)

- 核心逻辑

:完全由题材情绪主导,资金关注度高,但近 3 个月股价累计涨幅超 43%,短期获利盘较多,存在回调整固需求。 - 关键点位

:上方第一压力位 8.2-8.5 元(6 月下旬高点区间),第二压力位 9.0 元整数关口;下方第一支撑位 7.2-7.0 元(5 日均线 + 前期成交密集区),强支撑位 6.8 元。 - 操作策略:

持仓者:股价冲击 8.2 元以上可分批减仓 30%-50%,锁定短期利润;若有效跌破 7.0 元,可进一步止盈离场。 未持仓者:不建议追高介入,等待回调至 7.0-7.2 元区间可轻仓试错,止损位设 6.8 元。

(二)中期(1-4 周)

- 核心逻辑

:中期上升趋势未破,股价运行在 20 日均线上方,但需验证板块热度持续性与公司基本面边际变化,核心观察点为中报预告与订单催化。 - 关键点位

:中性目标价 8.5-9.5 元,乐观情景下可冲击 10.0 元整数关口;回调极限支撑位 6.5 元(20 日均线 + 前期平台)。 - 操作策略:

以波段思路为主,围绕 7-9 元区间高抛低吸,回调至 7 元以下加仓,反弹至 9 元附近减仓; 重点跟踪 7 月中下旬的中报预告,若扣非净利润超预期修复,可向上看 10 元空间;若业绩不及预期,则降低仓位规避风险。

(三)长期(1-6 个月)

- 核心逻辑

:长期股价取决于主业盈利修复斜率与人形机器人业务的实际放量进度,资产出清后业绩逐季改善是核心投资主线。 - 关键点位:

中性情景:目标价 10-12 元,对应 2027 年中性净利润 2 亿元,PE 约 30 倍,符合机床行业成长股估值中枢; 乐观情景:若螺纹磨床订单超预期、人形机器人产业加速量产,目标价可看 13-15 元; 悲观情景:若主业持续疲软、新业务落地不及预期,估值中枢回落至 6-7 元。 - 操作策略:

适合逢低分批布局,核心跟踪三大指标:合同负债增速、螺纹磨床出货量、扣非净利润改善情况; 若 2026 年三季报扣非净利润持续正增长,可确认业绩反转趋势,长期持有;若连续两个季度扣非盈利无改善,需及时止损离场。

五、核心风险提示

- 业绩兑现风险:一季度盈利主要依赖资产处置一次性收益,主业扣非盈利能力极弱,全年业绩修复存在不确定性。

- 产业进度风险:人形机器人行业仍处于商业化初期,若量产进度不及预期,将导致设备需求释放缓慢。

- 题材回调风险:当前股价较多由情绪催化驱动,若板块热度退潮,存在短期大幅回调的可能性。

- 审计与治理风险:2025 年度财务报表被出具保留意见,公司财务规范性与治理水平有待改善。