报 告 核 心 内 容 介 绍

Science Technology

这份《2025年中国资本市场私募股权投资数据分析报告》由投中嘉川(CVSource)发布,全面复盘了2025年中国VC/PE市场的募资、投资、并购及退出表现。报告显示,2025年市场整体呈现显著回暖态势,募投两端均实现约三成的同比增长,国资与产业资本成为主导力量,IPO市场止跌回升,港交所成为最大赢家。

以下是该报告的详细总结:

? 一、报告基本信息

- 发布机构:投中嘉川(CVSource)

- 报告时间:2026 年 2 月

- 统计范围:2025 年度中国资本市场私募股权投资数据

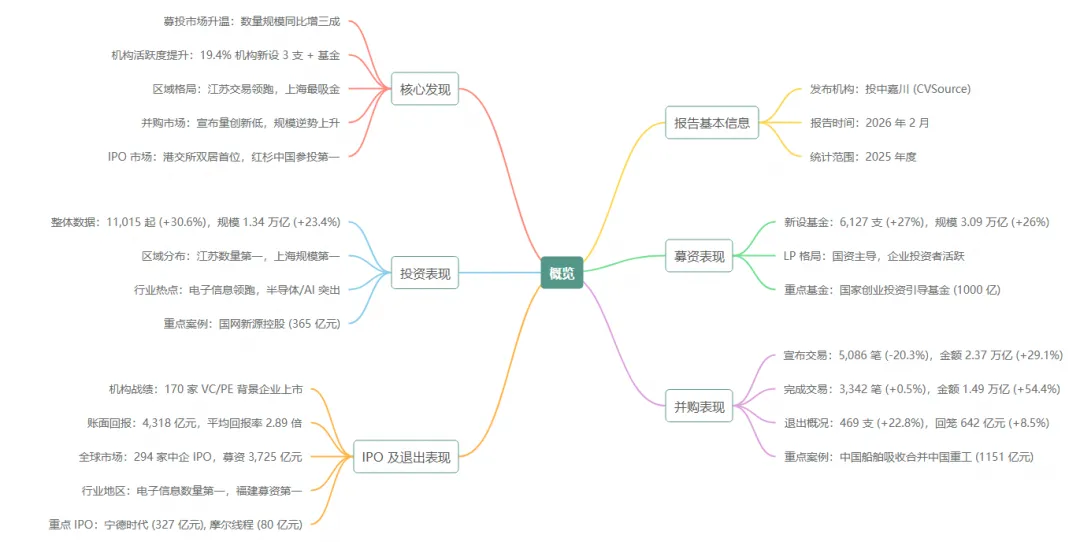

? 二、核心发现

- 募投市场升温:2025 年募投市场同比显著回暖,投资案例数及基金数量规模均同比增长约 30%。

- 机构活跃度提升:19.4% 的机构完成 3 支及以上基金新设,机构活跃度同比显著上升。

- 区域格局:江苏投资交易数量连续多年领跑全国,上海持续坐稳“最吸金”城市宝座,北京凭借大额案例凸显规模优势。

- 并购市场:宣布并购交易量创近七年新低,但规模逆势上升;完成并购数量微增,规模大幅上涨。

- IPO 市场:170 家具有 VC/PE 背景的中企上市,渗透率 57.82%。红杉中国参投 16 家企业,数量第一。

- 退出表现:电子信息行业账面退出回报近两千亿,港交所主板账面退出回报最高。

- 全球 IPO:294 家中企全球 IPO,数量及金额止跌回升,港交所主板在数量与募资金额上均居首位。

? 三、募资表现

1. 新设基金概况

- 数量与规模:2025 年新成立基金 6,127 支(同比 +27%),募资规模合计 30,860 亿元(同比 +26%)。

- 机构参与度:3,180 家机构参与设立基金,其中 19.4% 的机构完成 3 支及以上新设(去年同期为 15%)。

- 区域分布:浙江省新设数量(1,367 支)位居榜首,江苏、广东紧随其后。嘉兴、九江、宁波等地同比增势迅猛。

2. LP 出资格局

- 出手次数:企业投资者 LP 最为活跃(占比 37.3%),国资类平台次之(31.1%)。银行系 LP 出手次数同比增长 21.7%,AIC 成为重要推动力量。

- 出资金额:国资类平台仍为主力军(占比 41.8%),但同比下降 8.3%。企业投资者出资金额占比增至 12.9%(同比 +24.7%),政府机构出资金额同比近两倍。

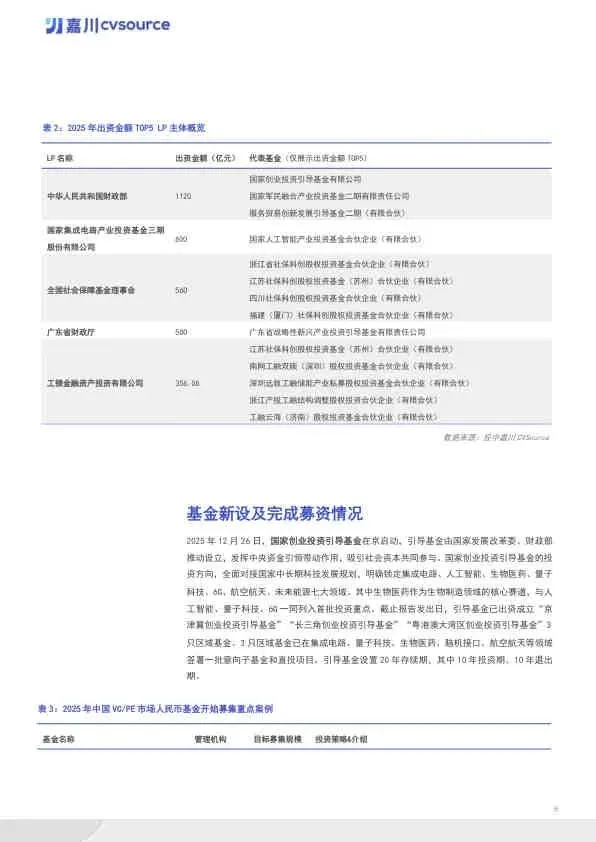

- 重点 LP:财政部(1120 亿元)、国家大基金三期(600 亿元)、社保基金理事会(560 亿元)位列出资榜前列。

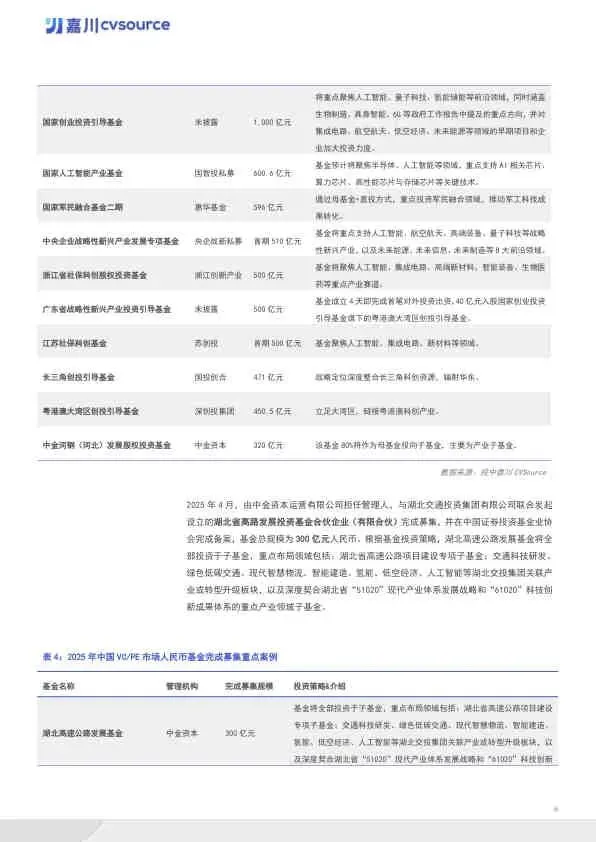

3. 重点基金案例

- 国家级基金:国家创业投资引导基金启动(目标 1000 亿元),聚焦集成电路、人工智能、生物医药等七大领域。

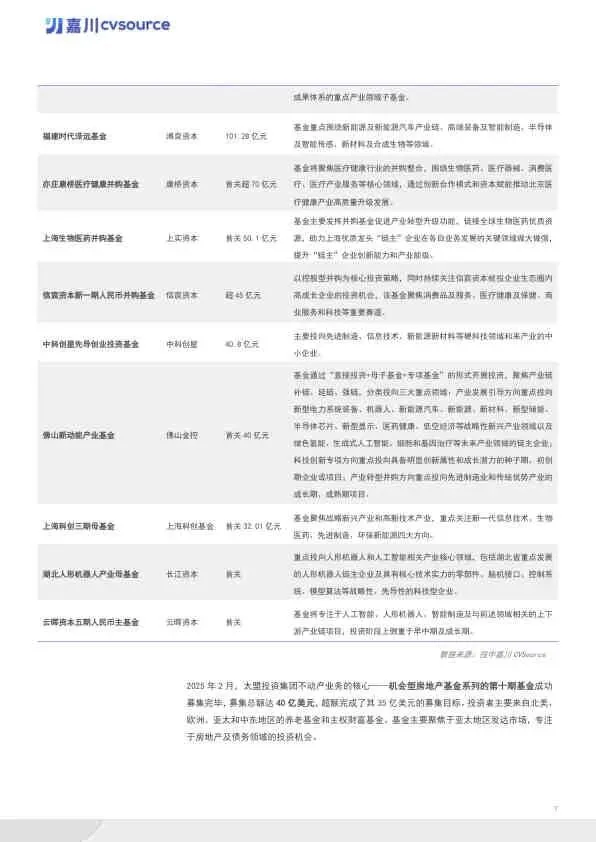

- 产业基金:湖北高速公路发展基金(300 亿元)、福建时代泽远基金(101.28 亿元)、亦庄康桥医疗健康并购基金(首关超 70 亿元)。

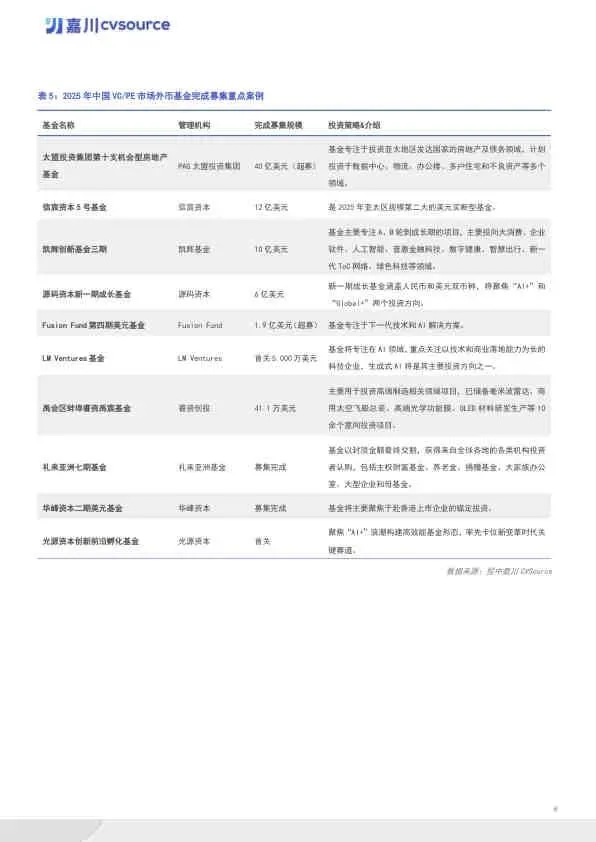

- 外币基金:太盟投资集团第十期机会型房地产基金(40 亿美元)、信宸资本 5 号基金(12 亿美元)。

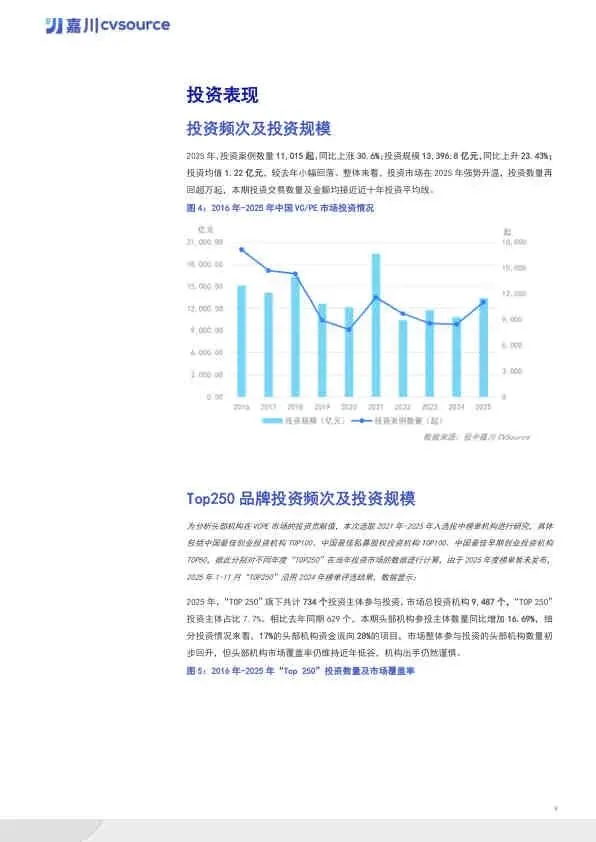

? 四、投资表现

1. 整体数据

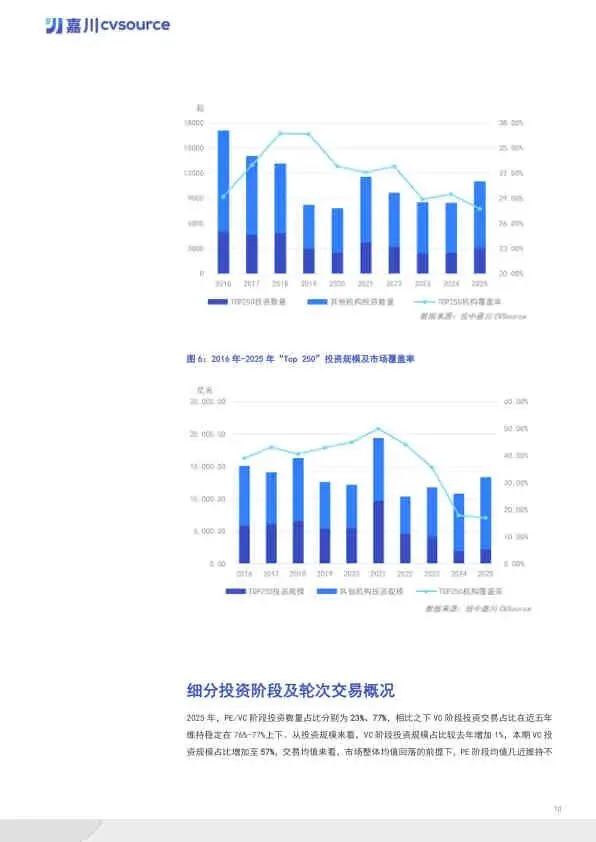

- 交易规模:投资案例 11,015 起(同比 +30.6%),投资规模 13,396.8 亿元(同比 +23.4%),投资均值 1.22 亿元。

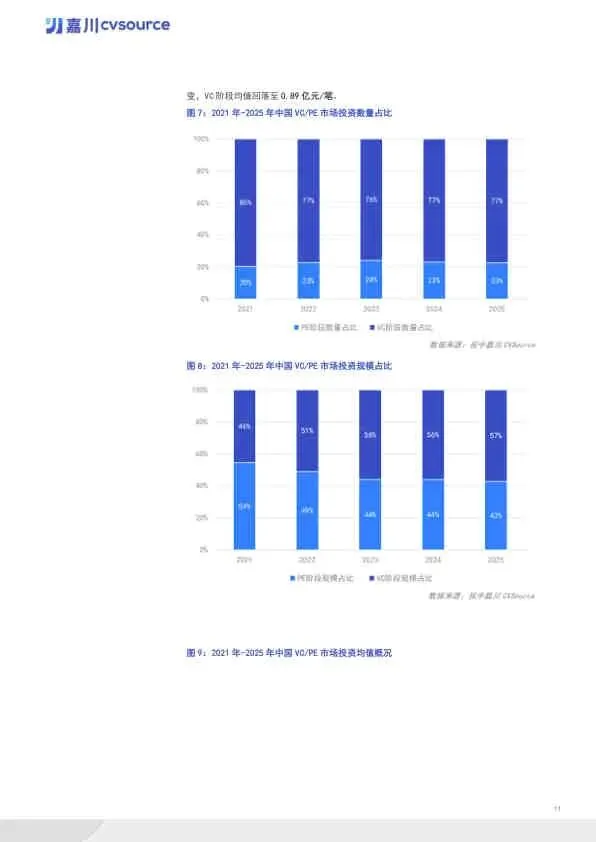

- 阶段分布:VC 阶段投资数量占比 77%,规模占比 57%;PE 阶段数量占比 23%,规模占比 43%。

2. 区域与行业

- 区域分布:

- 数量:江苏(1,972 起)> 广东(1,737 起)> 浙江(1,380 起)。

- 金额:上海(1,927 亿元)> 江苏(1,677 亿元)> 广东(1,642 亿元)。

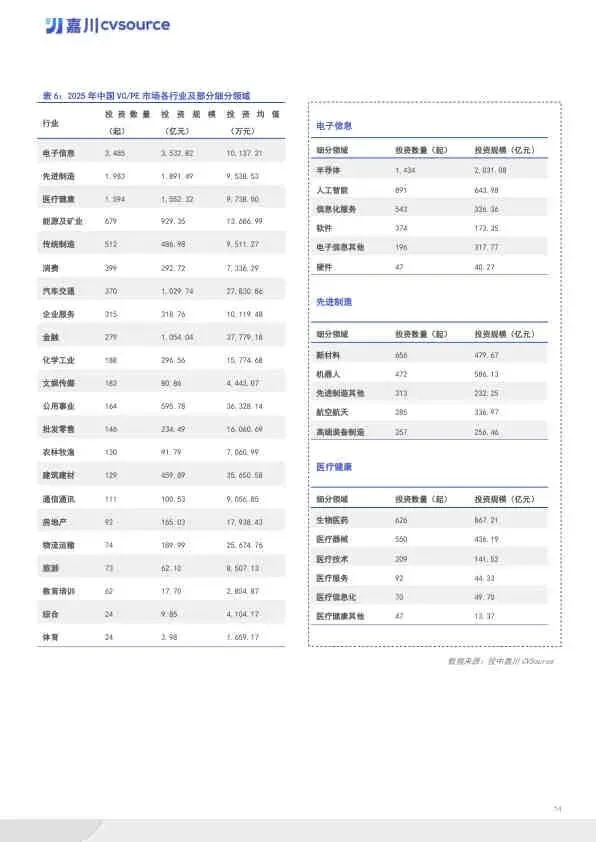

- 行业热度:

- 电子信息:3,485 起,3,532 亿元(半导体、人工智能领跑)。

- 先进制造:1,983 起,1,891 亿元(同比 +85%)。

- 医疗健康:1,594 起,1,552 亿元。

3. 重点融资案例

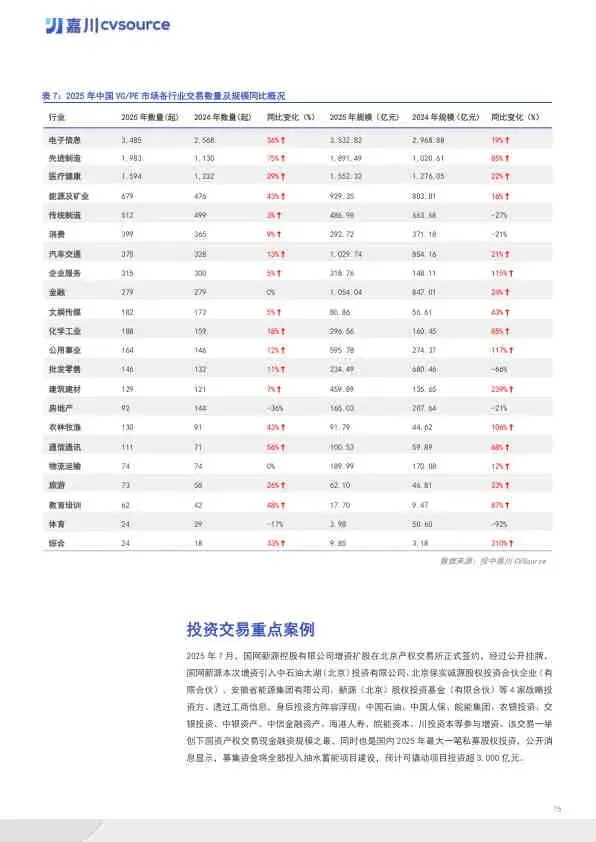

- 国网新源控股:战略融资 365 亿元(创国资交易现金融资规模之最)。

- 内蒙古中广核:战略融资 118 亿元。

- 聚变能源:战略融资 114.92 亿元。

- 院芯集成:股权融资 95.5 亿元。

? 五、并购表现

1. 交易趋势

- 宣布交易:5,086 笔(同比 -20.3%),金额 23,735 亿元(同比 +29.1%),单笔规模显著扩大。

- 完成交易:3,342 笔(同比 +0.5%),金额 14,851 亿元(同比 +54.4%),扭转下行趋势。

2. 退出与案例

- 基金退出:退出数量 469 支(同比 +22.8%),回笼金额 642 亿元(同比 +8.5%)。

- 境内大额案例:

- 中国船舶吸收合并中国重工:1,151.5 亿元(新国九条后首个重大重组)。

- 国泰君安吸收合并海通证券:976.09 亿元。

- 宏创控股收购山东宏拓:635.18 亿元。

- 跨境并购:完成 144 笔(同比 -13.8%),金额 1,181 亿元(同比 -9.1%),市场延续“冰点”状态。

? 六、IPO 及退出表现

1. 机构退出战绩

- 上市数量:170 家具有 VC/PE 背景的中企上市(同比 +27.8%)。

- 机构排名:红杉中国(16 家)、深创投(15 家)、中金资本(15 家)位列前三。

- 账面回报:总规模 4,318 亿元(同比 +116%),平均回报率 2.89 倍。电子信息行业回报最高(1,828 亿元),消费行业回报倍数最大(13.71 倍)。

2. 全球 IPO 市场

- 整体情况:294 家中企 IPO(同比 +29.5%),募资 3,725 亿元(同比 +152%)。

- 板块分布:

- 数量:港交所主板(111 家)> 纳斯达克资本市场(57 家)。

- 金额:港交所主板(2,360 亿元)遥遥领先。

- 行业分布:电子信息(48 家)、先进制造(47 家)、医疗健康(41 家)数量前三;能源及矿业募资额最高(784 亿元)。

3. 重点 IPO 案例

- 募资金额 TOP10:

- 宁德时代:327.84 亿元(港交所)。

- 紫金黄金国际:228.10 亿元(港交所)。

- 华电新能:158.01 亿元(上交所)。

- 首日表现:大鹏工业(北交所)首日涨幅 1,211%;明基医院(港交所)首日跌幅 49.46%。

该报告数据详实,全面展示了 2025 年中国私募股权市场的复苏态势。值得注意的是,国资与产业资本的主导地位进一步巩固,且市场呈现出明显的“硬科技”导向(半导体、AI、先进制造)。对于投资者而言,港交所的强势回归及并购市场的结构性优化是值得关注的重点信号。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。