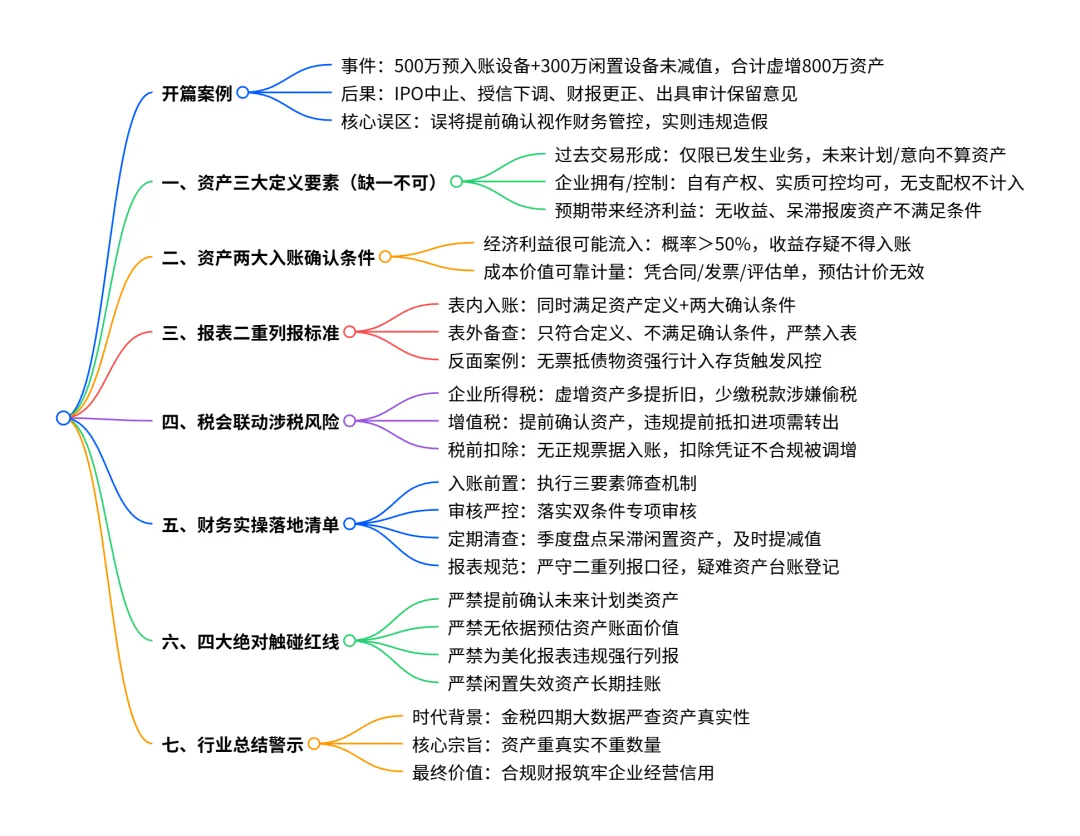

会计实务类|一笔"预入账"设备让公司虚增资产500万,审计报告上的保留意见撕碎了CFO的体面

【开篇:一份保留意见,让上市梦碎了一地】

2026年4月,某制造业企业CFO王总正在筹备IPO申报材料,会计师事务所突然出具了保留意见:"截至2025年12月31日,贵公司固定资产账面价值中,有500万元系下半年计划采购但尚未签订正式合同的设备预入账;另有300万元长期闲置、无法投产的老旧设备未计提减值。上述资产不符合《企业会计准则——基本准则》第二十条、第二十一条关于资产的定义和确认条件,导致资产总额虚增800万元,占期末资产总额的12.3%。"王总的手在抖。这800万元虚增资产,不仅意味着三年审计报告需要更正,更意味着IPO进程被迫中止、银行授信额度被下调、投资者信心崩塌。他苦笑着对团队说:"我们以为'提前确认'是'积极管理',没想到是'财务自杀'。"——资产确认的三要素、双条件、二重列报标准,从来不是"建议",而是"生死线"。

一、资产定义:三要素缺一不可,"未来计划"不是资产

《企业会计准则——基本准则》第二十条对资产的定义是:资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。这一定义包含三个核心要素,必须同时满足,缺一不可。

第一要素:过去形成。 仅限于已完成的采购、生产、建造等真实交易,未来计划、意向、预案均不构成资产。例如,企业计划下半年采购一台设备,即使已经选定型号、谈妥价格,只要尚未签订合同或支付款项,就不能确认为资产。提前将未来拟采购、拟建设的未发生项目记入资产,属于典型的"早记"错误。

第二要素:企业可控。 拥有所有权,或无所有权但可长期支配、使用、获益。例如,融资租赁的资产,企业虽不拥有所有权,但实质上控制了资产的使用和收益,可以确认为资产。反之,无控制权、无使用权的外部资源,即使企业支付了部分款项,也不能确认为资产。

第三要素:有利可图。 预期能为企业带来现金流入,具备实际经济价值。如果资产已经呆滞、报废、无收益能力,继续挂账就会导致资产虚胖,误导报表使用者。

2026年审计抽检中,某制造企业将下半年计划采购的设备预记入固定资产,同时将长期闲置、无法投产的老旧设备继续挂账资产。审计明确认定:未发生交易不构成资产,无经济利益资源不属于资产。企业被责令立即冲销预入账项目、对闲置资产做减值清理,并因资产不实被标记账务不规范。

二、入账条件:双条件同时达标,"收益不确定"不能入账

符合资产定义的资源,还需同时满足《企业会计准则——基本准则》第二十一条规定的两个确认条件,方可入账。

第一条件:经济利益很可能流入企业。 "很可能"在会计准则中的概率区间通常为大于50%但小于或等于95%。如果收益不确定、落地存疑,即使资源已经取得,也不能强行入账。例如,某科技公司将"在谈技术合作项目"计入无形资产,但该合作能否落地、能否创收完全不确定,不满足"很可能"标准。

第二条件:成本或价值能够可靠计量。 必须有发票、合同、评估报告等客观依据,价值可精准计量。仅靠预估、口头报价、内部测算确认资产价值,属于"无计价依据"的违规操作。

某科技公司2025年将"在谈技术合作项目"和"初期自研创意项目"计入无形资产。该合作能否落地完全不确定,自研项目无实际投入台账、无法可靠计量价值。审计直接认定不满足资产确认双条件,责令全额冲销、更正财报,形成账务整改记录。

三、报表列报:二重门槛严守,"美化报表"是财务自杀

同时符合资产定义和确认条件的项目,列入资产负债表;仅符合定义、不满足确认条件的项目,不得列入报表。这是《企业会计准则——基本准则》确立的"二重门槛"规则。

表内列示必须同时满足:定义达标+确认条件达标。如果仅定义达标,但无法计量或收益不确定,只能做表外备查,严禁入账。

2026年汇算核查中,某商贸企业取得一批抵债物资,实物可控、具备潜在价值(符合资产定义),但无正规发票、无公允估值依据,价值无法可靠计量。财务为美化报表将其计入存货,被税务风控预警,要求强制调出报表、改为表外台账管理,企业因报表列报不规范被约谈整改。

这一案例的警示意义在于:财务人员不能为了"报表好看"而突破准则底线。资产列报不是"艺术",而是"科学"——有明确的标准、严格的程序、不可逾越的红线。

四、税会联动:资产确认的税务后果

资产确认的会计处理,直接影响税务申报和纳税风险。

企业所得税方面, 虚增资产会导致折旧或摊销多提,从而减少应纳税所得额,构成偷税行为。根据《税收征收管理法》第六十三条,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

增值税方面, 提前确认资产可能导致进项税额过早抵扣。如果资产尚未实际取得或不符合抵扣条件,提前抵扣属于违规抵扣,需做进项税额转出。

发票管理方面, 无正规发票的资产入账,在税务检查中面临"税前扣除凭证不合规"的风险。根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号),企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。

五、给你的实操清单与四条红线

实操清单第一条:建立"三要素筛查"机制。 每一笔资产入账前,必须过三道关:是否由过去交易形成?是否由企业拥有或控制?是否预期带来经济利益?三关全过,方可进入下一步。

实操清单第二条:强化"双条件审核"。 在资产入账环节,增加"收益确定性"和"计量可靠性"的专项审核。收益不确定的项目,即使已有投入,也应费用化处理;无法可靠计量的资源,即使已有实物,也应表外管理。

实操清单第三条:定期盘点"呆滞、闲置、失效"资产。 每季度对固定资产、存货、无形资产进行盘点,识别已无收益能力的资产,及时计提减值准备或做报废处置。避免"账面资产虚胖"拖累财务指标。

实操清单第四条:严守"二重列报标准"。 资产负债表中的每一项资产,都必须同时满足定义和确认条件。对于待定、抵债、无票、估值困难的资源,设立备查台账做表外管理,严禁违规列报。

绝对不能触碰的四条红线:

第一,不要"提前确认未来资产"。计划采购、意向合作、预案项目,无论多么确定,只要交易尚未发生,就不能确认为资产。提前确认是虚增资产最直接的方式。

第二,不要"无依据预估资产价值"。没有发票、合同、评估报告等客观依据,仅凭口头报价或内部测算确认资产价值,属于"无可靠计量"的违规操作。

第三,不要"为美化报表强行列报"。将计量依据不足、收益不确定的资源列入资产负债表,是财务人员的职业操守底线问题,一旦查实,后果远超会计差错。

第四,不要"对呆滞资产长期挂账不清理"。已经报废、闲置、无收益能力的资产,继续挂账不仅虚增资产,还多提折旧摊销,减少应纳税所得额,构成偷税风险。

结语:资产确认的"三把锁",锁的是合规,开的是未来

王总的800万元虚增资产,买来了对资产确认准则的刻骨铭心。三要素定义、双条件确认、二重列报标准——这三把锁,锁的不是财务人员的创造力,而是财报失真的风险、审计调整的尴尬、涉税预警的麻烦。

2026年,金税四期全面上线,财税大数据核查对资产真实性、合理性校验愈发严格。错记、虚增、早记资产,都会直接触发风控预警。企业资产的每一笔增减变动,都在系统的监控之下;报表的每一个数字,都在多源数据的交叉比对之中。

记住:资产不是"越多越好",而是"越真越好"。真实的资产支撑真实的业绩,真实的业绩赢得真实的信任。把三要素刻进业务流程,把双条件嵌入审批节点,把二重标准写进报表编制手册——这才是资产管理的正道。

合规的财报,是企业最硬的信用背书;真实的资产,是投资者最稳的定心丸。在"以数治税"的时代,任何试图"美化"报表的操作,都会在数据的阳光下暴露无遗。守住资产确认的底线,就是守住企业的生命线。三把锁,锁的是今天的问题;开的,是未来的坦途。