2026光通信行业研究报告节选

(附完整报告下载)

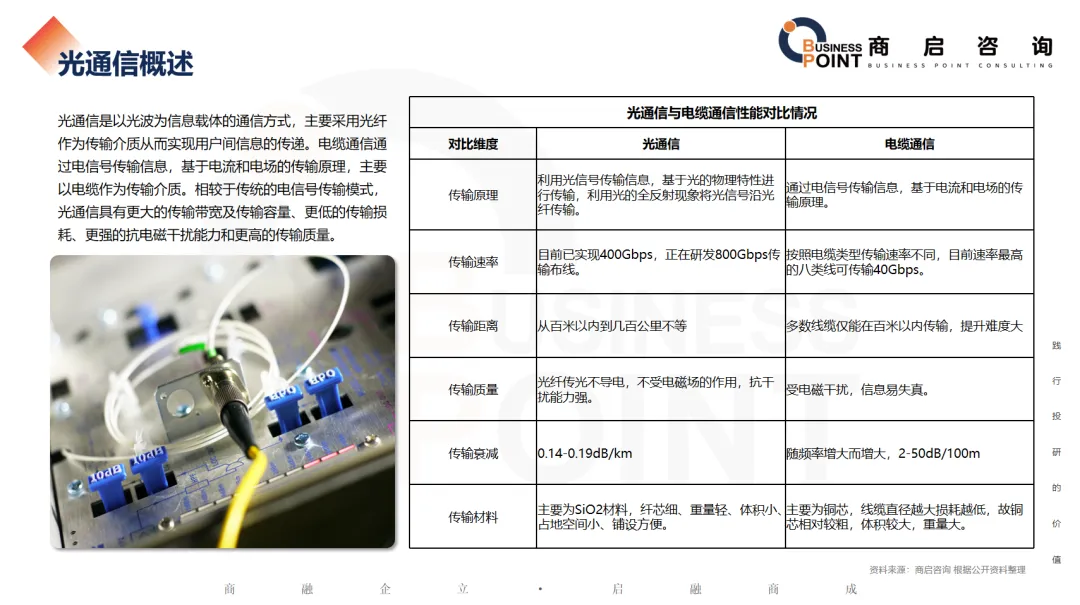

光通信概述

光通信是以光波为信息载体的通信方式,主要采用光纤作为传输介质从而实现用户间信息的传递。电缆通信通过电信号传输信息,基于电流和电场的传输原理,主要以电缆作为传输介质。相较于传统的电信号传输模式,光通信具有更大的传输带宽及传输容量、更低的传输损耗、更强的抗电磁干扰能力和更高的传输质量。

中国光芯片市场规模预测

光芯片是实现电信号与光信号转换的核心元件,分为有源(激光器芯片、探测器芯片)和无源(波分复用器、光开关)两大类。2024年中国光芯片市场规模为66亿元,同比增长43.5%,2025年市场规模约为89亿元。商启咨询预计,2026年中国光芯片市场规模将达到116亿元,2030年中国光芯片市场规模将达到130.6亿元。

全球市场由Lumentum、博通、Finisar主导,国内厂商如源杰科技、长光华芯、仕佳光子等正在奋力追赶,已在部分中低端芯片实现国产化替代,并向高端突破。

全球电信侧光通信电芯片市场规模预测

电芯片是光通信系统的“大脑与神经”,负责驱动、控制、放大和处理电信号。2024年全球电信侧光通信电芯片市场规模为18.5亿美元,全球数据中心侧光通信电芯片市场规模为20.9亿美元。商启咨询预计,2026年全球电信侧光通信电芯片市场规模达到27.6亿美元,2026年全球数据中心侧光通信电芯片市场规模达到53.3亿美元,2030年全球电信侧光通信电芯片市场规模和全球数据中心侧光通信电芯片市场规模将分别达到41.6亿美元和74.4亿美元。

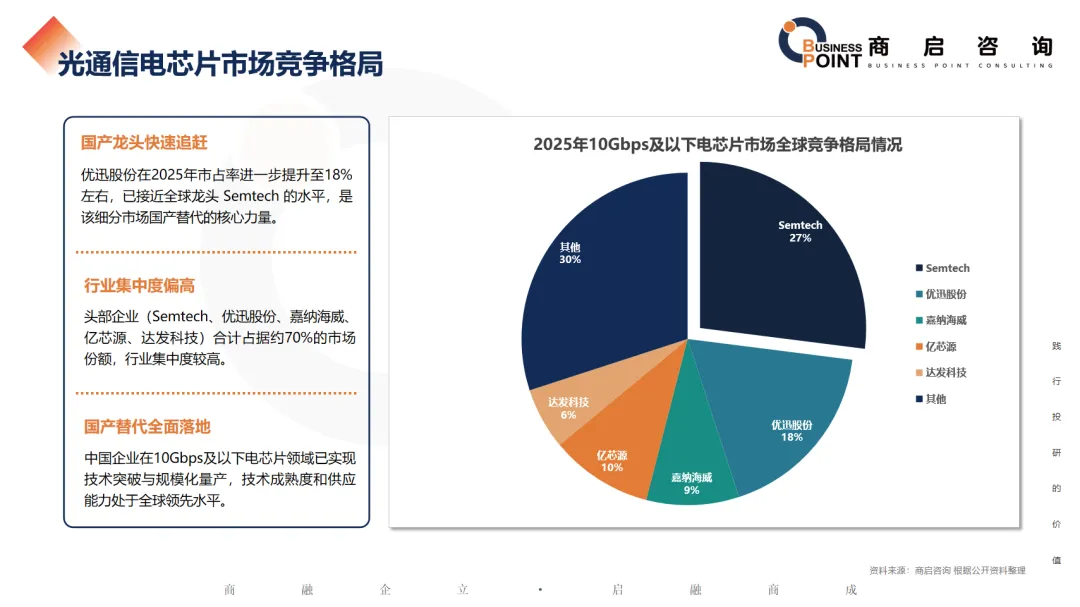

光通信电芯片市场竞争格局

国产龙头快速追赶

优迅股份在2025年市占率进一步提升至18%左右,已接近全球龙头 Semtech 的水平,是该细分市场国产替代的核心力量。

行业集中度偏高

头部企业(Semtech、优迅股份、嘉纳海威、亿芯源、达发科技)合计占据约70%的市场份额,行业集中度较高。

国产替代全面落地

中国企业在10Gbps及以下电芯片领域已实现技术突破与规模化量产,技术成熟度和供应能力处于全球领先水平。

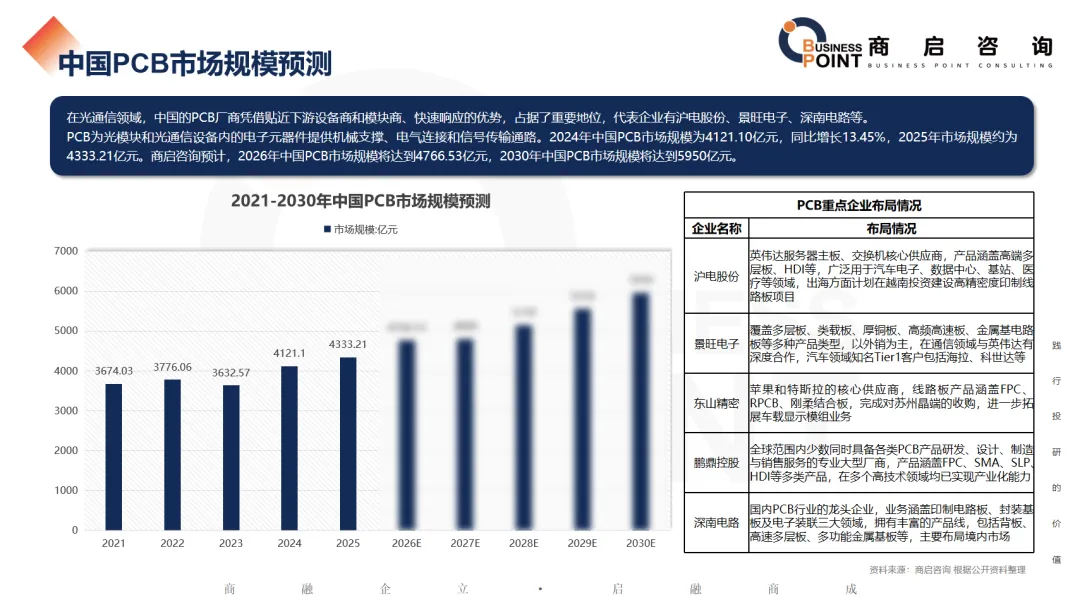

中国PCB市场规模预测

在光通信领域,中国的PCB厂商凭借贴近下游设备商和模块商、快速响应的优势,占据了重要地位,代表企业有沪电股份、景旺电子、深南电路等。

PCB为光模块和光通信设备内的电子元器件提供机械支撑、电气连接和信号传输通路。2024年中国PCB市场规模为4121.10亿元,同比增长13.45%,2025年市场规模约为4333.21亿元。商启咨询预计,2026年中国PCB市场规模将达到4766.53亿元,2030年中国PCB市场规模将达到5950亿元。

中国光器件市场规模

互联网数据中心(DC)已成为企业或机构管理IT基础设施与应用的重要平台,随着更多和更大规模的数据中心投入部署,将再次拉动对光通信市场的需求,从而带动光纤连接器、适配器等光组件产品,光纤跳线、配线箱等光纤布线器件产品以及光模块产品的市场需求。2017-2023年国内光器件市场复合增速12.18%,整体持续扩容;2023年后依托全球AI数据中心大规模建设,高速光器件需求爆发,2024-2025年行业重回双位数增长,2025年市场规模有望突破349亿元。

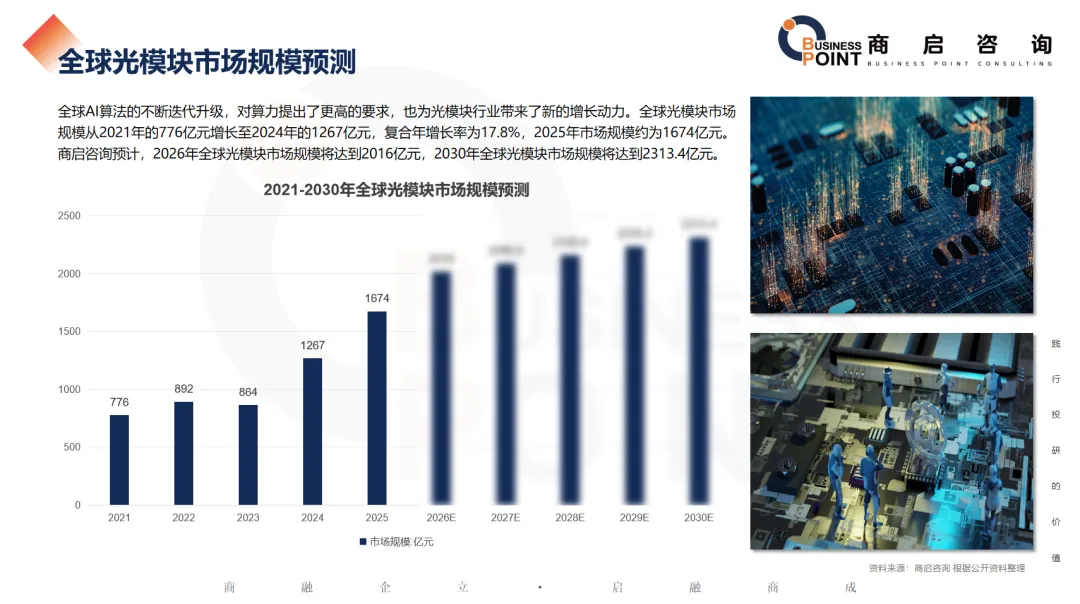

全球光模块市场规模预测

全球AI算法的不断迭代升级,对算力提出了更高的要求,也为光模块行业带来了新的增长动力。全球光模块市场规模从2021年的776亿元增长至2024年的1267亿元,复合年增长率为17.8%,2025年市场规模约为1674亿元。商启咨询预计,2026年全球光模块市场规模将达到2016亿元,2030年全球光模块市场规模将达到2313.4亿元。

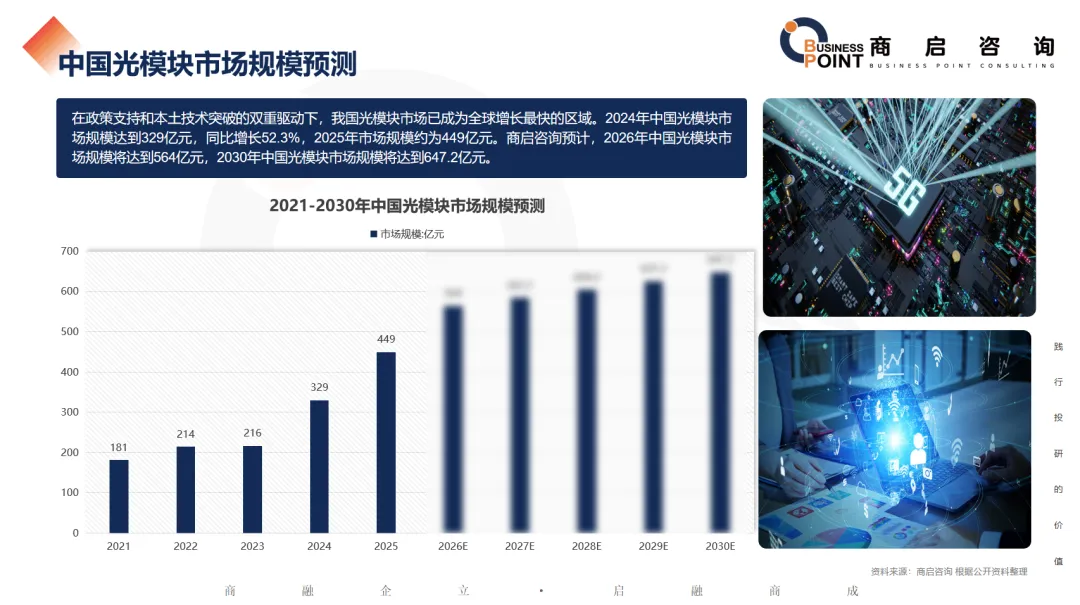

中国光模块市场规模预测

在政策支持和本土技术突破的双重驱动下,我国光模块市场已成为全球增长最快的区域。2024年中国光模块市场规模达到329亿元,同比增长52.3%,2025年市场规模约为449亿元。商启咨询预计,2026年中国光模块市场规模将达到564亿元,2030年中国光模块市场规模将达到647.2亿元。

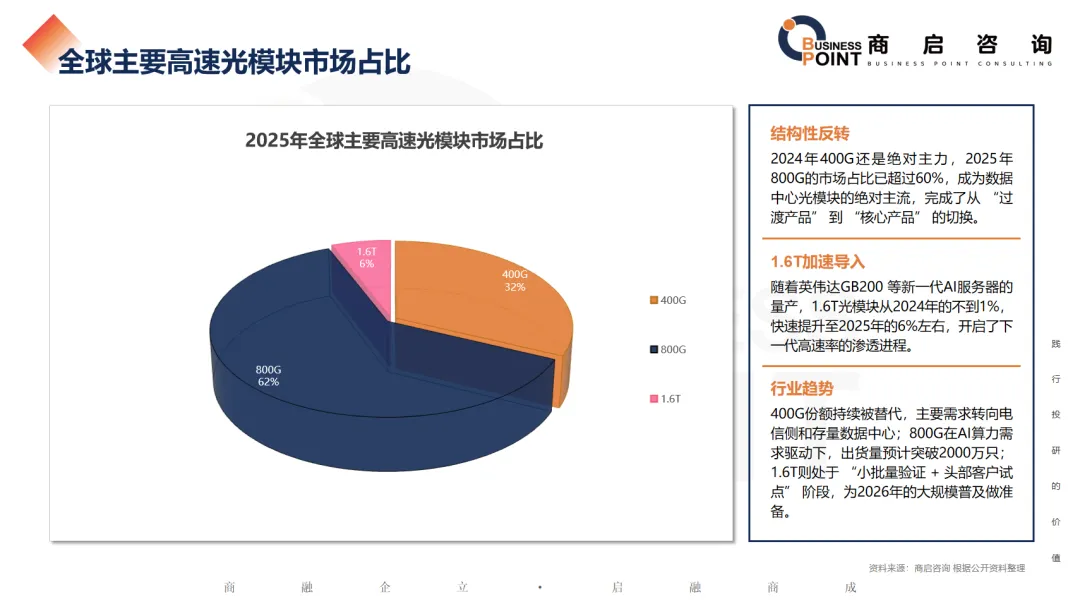

全球主要高速光模块市场占比

结构性反转

2024年400G还是绝对主力,2025年800G的市场占比已超过60%,成为数据中心光模块的绝对主流,完成了从 “过渡产品” 到 “核心产品” 的切换。

1.6T加速导入

随着英伟达GB200 等新一代AI服务器的量产,1.6T光模块从2024年的不到1%,快速提升至2025年的6%左右,开启了下一代高速率的渗透进程。

行业趋势

400G份额持续被替代,主要需求转向电信侧和存量数据中心;800G在AI算力需求驱动下,出货量预计突破2000万只;1.6T则处于 “小批量验证 + 头部客户试点” 阶段,为2026年的大规模普及做准备。

中国光缆产量数据

市场呈现周期性波动:2022年达到3.46亿芯千米峰值后,2024年回落至2.69亿芯千米,预计2025年企稳回升至2.75亿芯千米。

需求结构发生变化:传统网络建设需求放缓,AI算力、数据中心、FTTR成为行业新的增长引擎。

行业进入新发展阶段:从规模扩张转向高质量发展,技术升级与新兴应用驱动市场长期增长。

中国光缆线路总长度预测

光纤光缆作为光通信的“神经血脉”,在5G、数据中心、AI算力等场景需求驱动下,持续向高速率、低损耗、智能化方向演进。2025年,新建光缆线路长度211.3万公里,全国光缆线路总长度达7499万公里,其中长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达114.3万、3006万和4379万公里。商启咨询预计,2026年全国光缆线路总长度达将达到8243万公里。

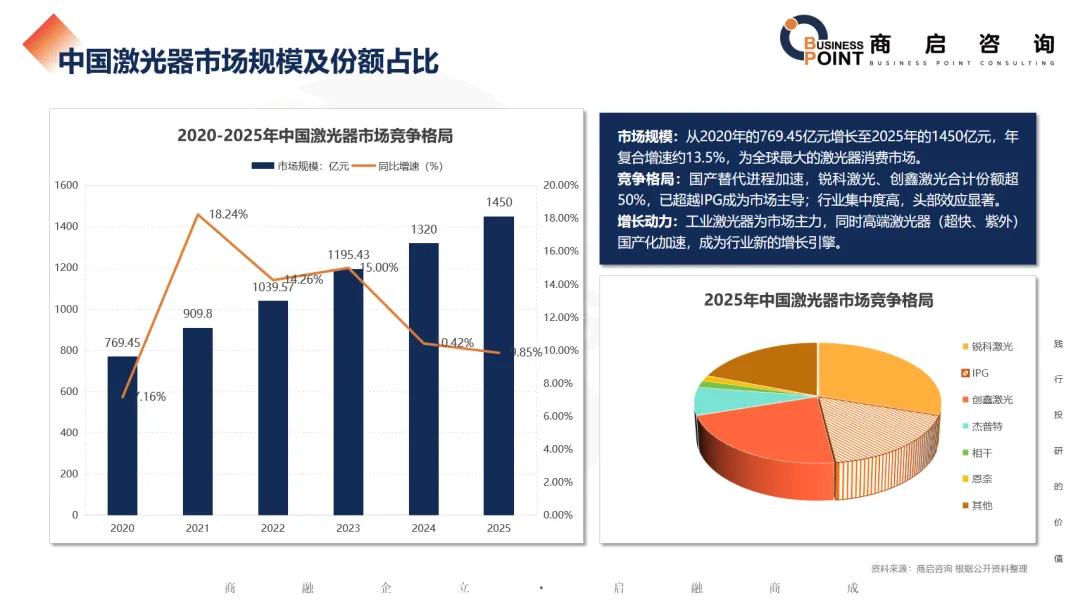

中国激光器市场规模及份额占比

市场规模:从2020年的769.45亿元增长至2025年的1450亿元,年复合增速约13.5%,为全球最大的激光器消费市场。

竞争格局:国产替代进程加速,锐科激光、创鑫激光合计份额超50%,已超越IPG成为市场主导;行业集中度高,头部效应显著。

增长动力:工业激光器为市场主力,同时高端激光器(超快、紫外)国产化加速,成为行业新的增长引擎。

中国路由器市场规模及份额占比

市场规模:2020-2023年整体市场规模从265亿元增长至316亿元;企业级市场在2024年触底后,2025年回升至248亿元,同比增长12.2%。

竞争格局:国产厂商占据主导,华为(47.3%)、新华三(30.8%)合计份额近80%;星网锐捷快速崛起,思科份额持续下滑,国产替代趋势显著。

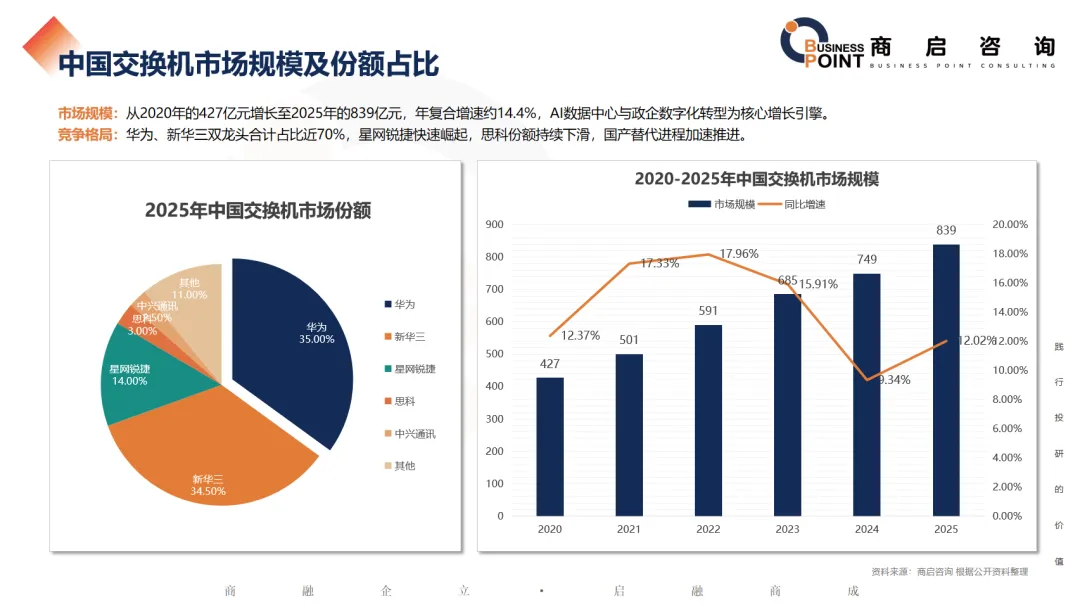

中国交换机市场规模及份额占比

市场规模:从2020年的427亿元增长至2025年的839亿元,年复合增速约14.4%,AI数据中心与政企数字化转型为核心增长引擎。

竞争格局:华为、新华三双龙头合计占比近70%,星网锐捷快速崛起,思科份额持续下滑,国产替代进程加速推进。

中国光通信市场规模预测

随着光芯片与光器件技术迭代、生产成本持续下降,行业可承接海量数据与 AI 高速算力传输需求,国内光通信产业长期增长动力充足。2018-2023年市场108亿元稳步增至1390亿元,年均增速 3.5%~7.4%;受益AI数据中心建设热潮,2024-2025年行业增速抬升至 11% 左右,2025年中国光通信市场规模达1715亿元。商启咨询预计,2026年中国光通信市场规模将达到1801亿元,2035年中国光通信市场规模将达到2794亿元。

全球光通信市场规模预测

2020-2023年全球光通信市场依托5G与传统云建设稳步增长;2024年起AI算力建设带动高速光模块需求爆发,行业进入高景气周期,2025年全球市场规模预计达287亿美元。商启咨询预计,2026年全球光通信市场规模将达到299.9亿美元,2035年中国光通信市场规模将达到445.7亿美元。

光通信竞争格局

光通信设备行业是一个技术密集型行业,技术领先的企业在产品研发、生产效率、成本控制等方面具有明显优势。行业参与者众多,包括国内外知名企业和一些中小企业,形成了多元化的竞争格局。另外众多企业在技术、产品、市场等方面展开多元化竞争,加剧了市场竞争的激烈程度。

Q&A

Q1:2026年中国及全球光模块市场规模预计分别是多少?

A: 预计2026年中国光模块市场规模将达到564亿元,全球光模块市场规模将达到2016亿元。

Q2:目前高速光模块(800G与1.6T)的市场渗透情况如何?

A: 2025年800G光模块市场占比已超过60%,成为数据中心主流;1.6T光模块占比约6%,处于加速导入期,预计2026年开始大规模普及,而400G主要转向电信侧和存量数据中心。

Q3:光通信电芯片市场的国产替代进展如何?

A: 在10Gbps及以下电芯片领域,中国企业已实现技术突破与规模化量产。其中优迅股份2025年市占率约18%,接近全球龙头Semtech,头部五家企业合计占据约70%市场份额。

Q4:2026年中国光通信市场规模及光缆线路总长度预测是多少?

A: 预计2026年中国光通信市场规模达1801亿元;全国光缆线路总长度预计将达到8243万公里(2025年为7499万公里)。

Q5:光通信产业链是如何划分的?

A:上游:核心部件(光芯片、电芯片、PCB、结构件等);

中游:光模块与设备集成(光传输/接入/交换设备);

下游:应用市场(电信市场、数通市场、新兴市场等)。

Q6:国内企业级路由器和交换机市场的竞争格局怎样?

A: 均呈双龙头格局——路由器市场华为占47.3%、新华三占30.8%;交换机市场华为与新华三合计占比近70%,国产替代趋势显著,思科份额持续下滑。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

电话联系

18565759885

(V:同号?)

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。