总结写在前面:

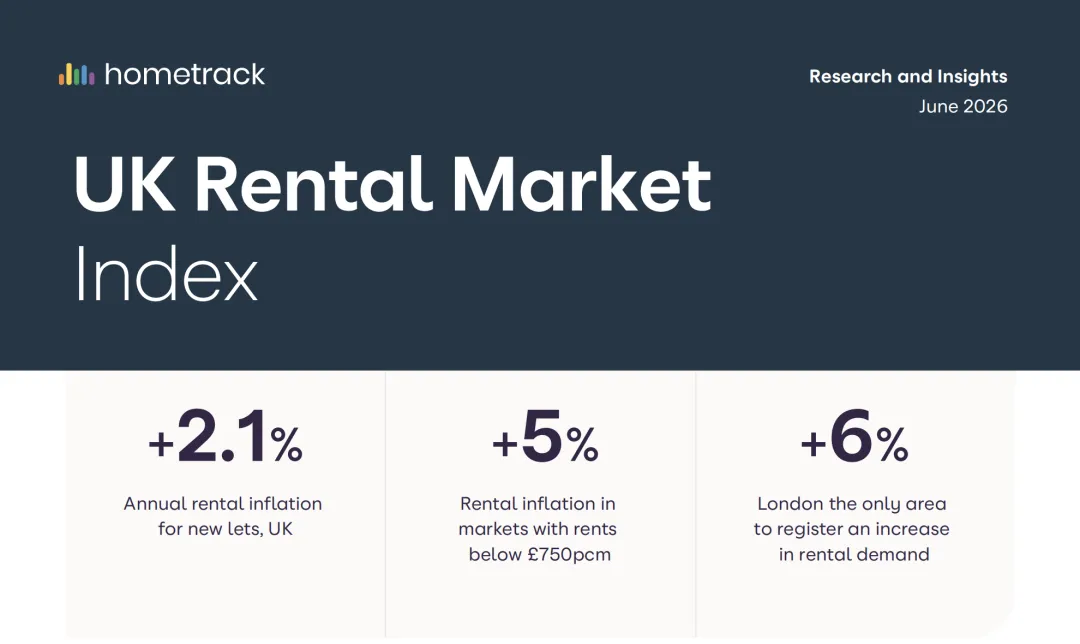

2.1% 的全国租金涨幅背后,英国租房市场呈现两极分化格局:月租 750 英镑以内平价房源租金涨幅超 5%;月租 1250 英镑以上高端房源涨幅等于或低于全国平均水平;

伦敦是唯一租房需求上升的区域(涨幅 6%),核心原因是高房贷利率抑制购房需求,大量人群转向租房市场; 全英各地区可租赁房源存量均比疫情前低 20%-30%,房源结构性短缺支撑租金持续上涨。机构预测 2026 全年租金上涨为 2%-3%; 居民薪资增速是租金涨幅的两倍,租房可负担性连续第三年得到改善。扩大租赁住宅房源供给,是长期提升租房可负担性的最优解决方式;

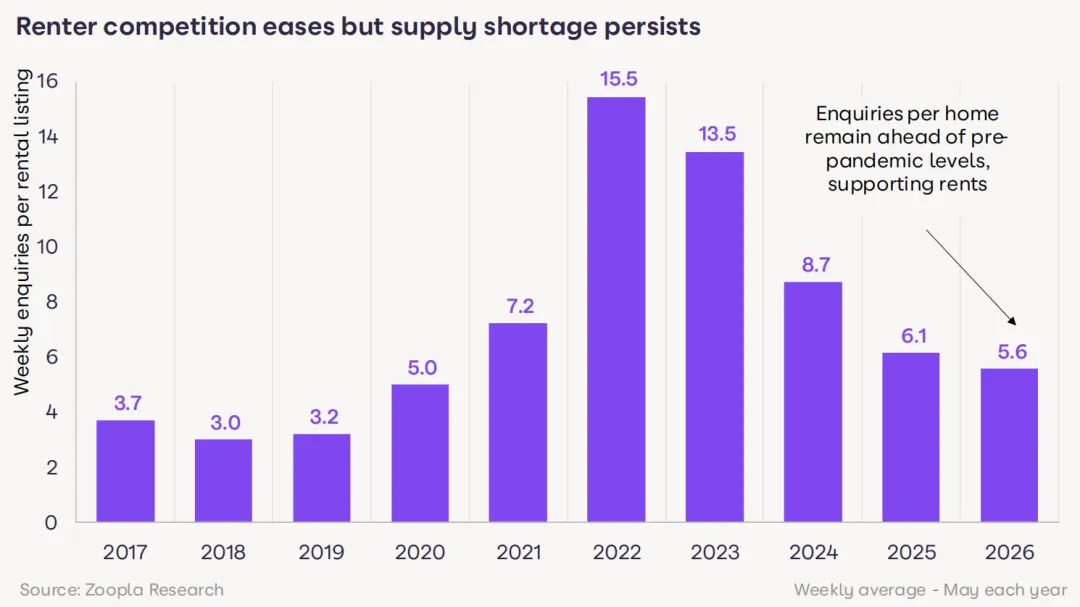

租客咨询热度回落,但房源竞争强度仍高于疫情前

数据来源:Zoopla 研究,每年 5 月周度平均数据2017 至 2019 年,每套租赁房源年均咨询量仅 3-8 次;2022 年咨询量达到峰值 15.5 次 / 套;2026 年 5 月回落至 5.6 次 / 套。市场租房需求持续降温,但房源竞争热度依旧远超疫情前水平,这也是租金保持上涨的重要原因。需求下滑并未带动租金下跌,根源在于全英租赁房源持续供给不足,私人租赁住宅新增投资规模长期低迷。

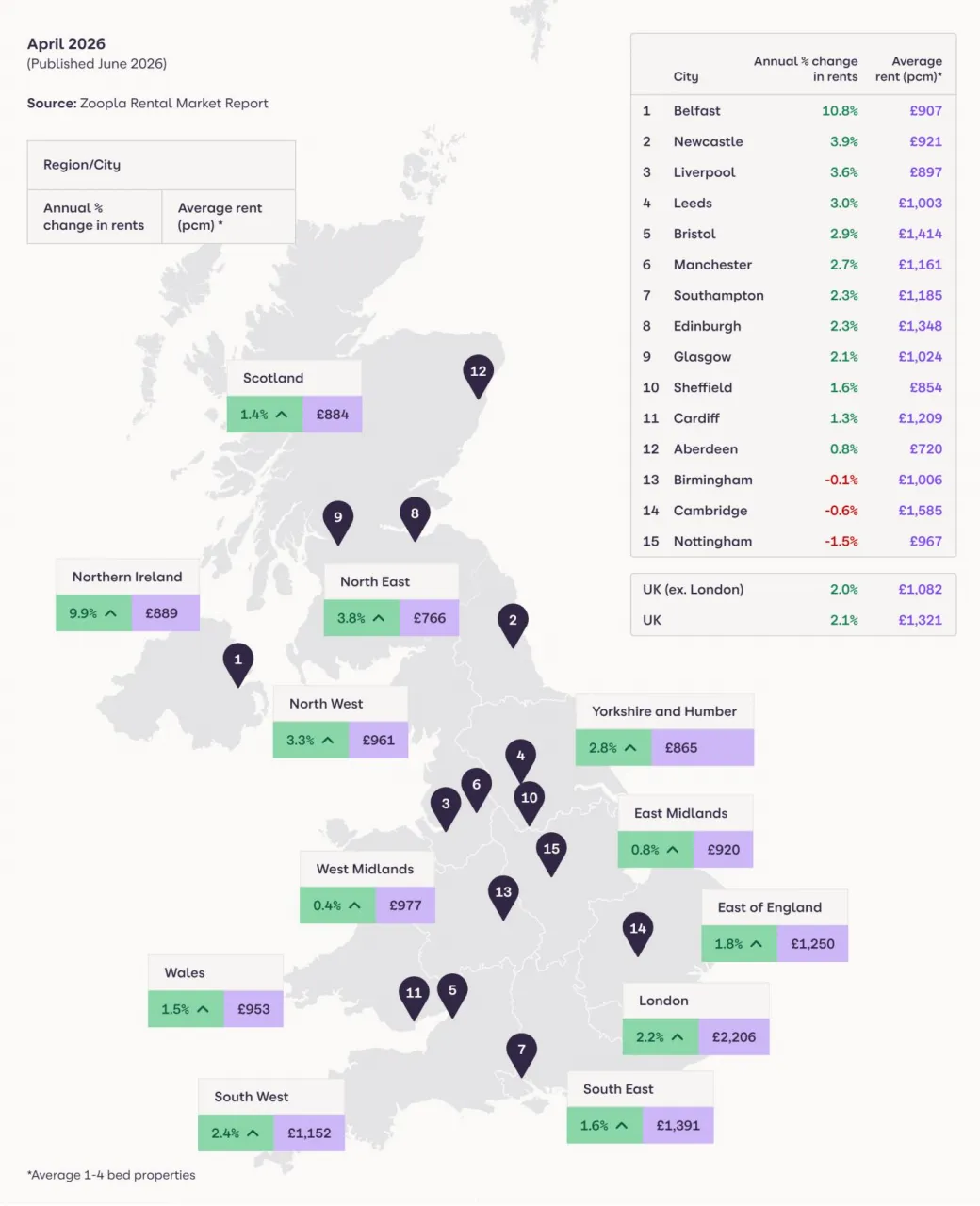

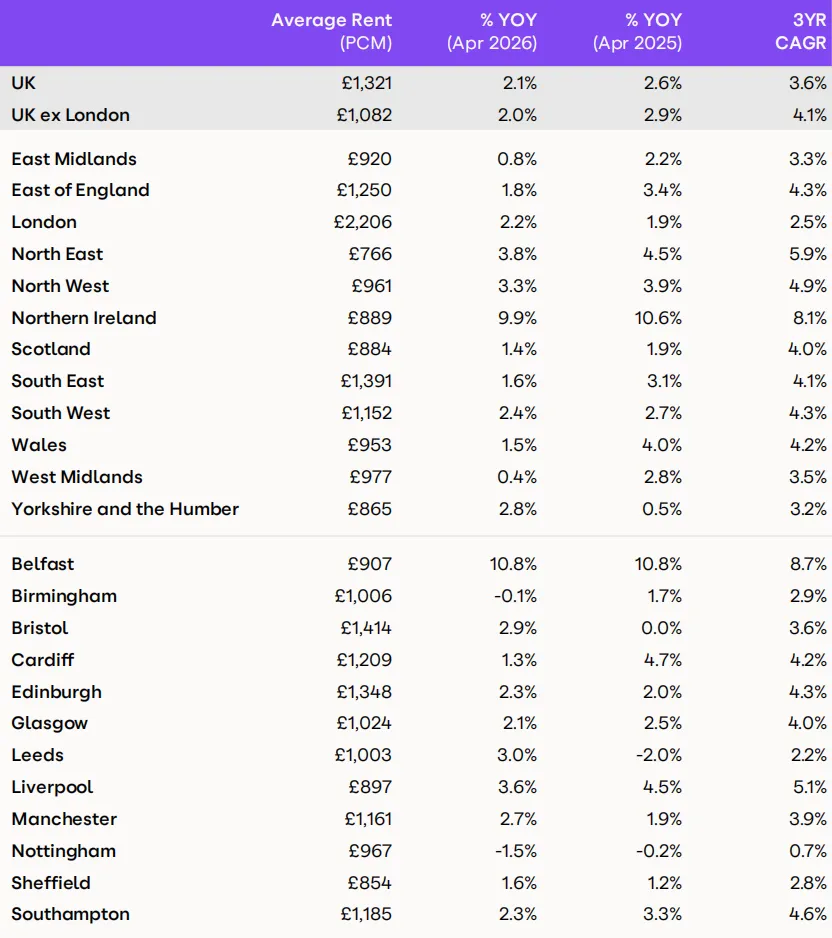

2026 年 4 月全英租金同比上涨 2.1%,伯恩茅斯租金同比下跌 1.7%

2026 年 4 月新出租房源平均租金同比上涨 2.1%,对比 2025 年同期 2.6% 小幅下滑。租房市场竞争逐步向疫情前水平回归,但房源供给缺口持续存在,租金整体维持上行通道。

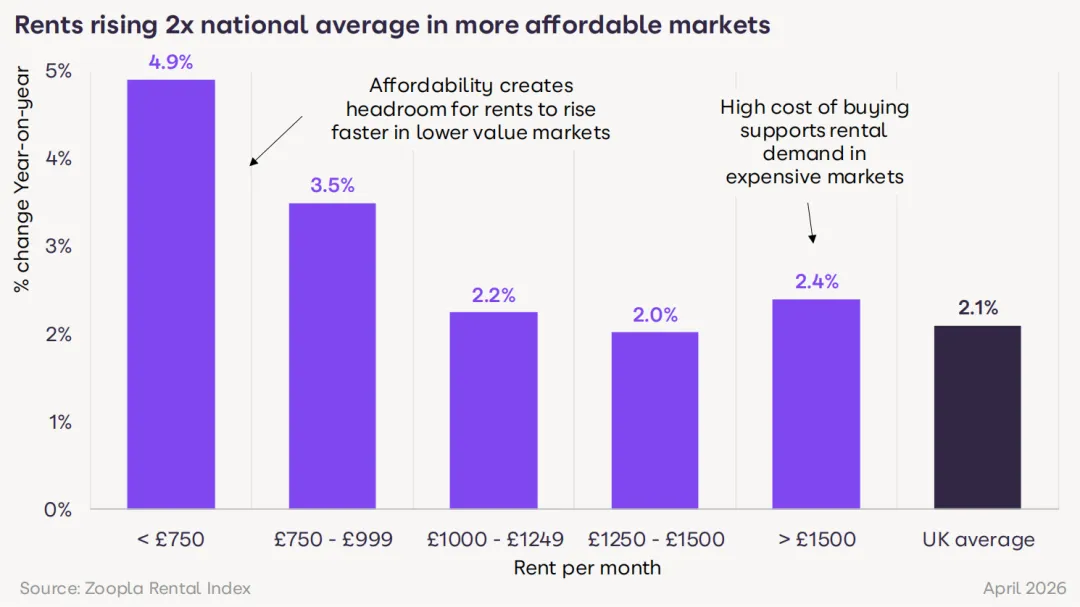

市场两极分化:低价区域租金暴涨,多座城市租金出现下跌

全国各地区租金增速差异显著:租金下跌城市:伯明翰(-1.1%)、诺丁汉(-0.9%)、伯恩茅斯(-1.7%)租金高速上涨城市:卡莱尔(9.1%)、基尔马诺克(9%)、哈利法克斯(6.5%),年涨幅集中在 7%-9%

租金涨跌核心规律:平均租金偏低的区域租金上涨速度更快,高端租赁区域高昂的租房成本限制租金上涨空间。

月租 750 英镑以下区域:租金涨幅接近 5%,为全国平均涨幅的两倍; 月租 1250 英镑以上区域:租金涨幅等于或低于全国 2.1% 的平均水平。

该市场分化行情对 2026 年 5 月 1 日正式实施的英格兰《租客权利法案》具备实际影响。法案规定,房东与中介上调租金前必须提前告知租客。英国各地租金涨跌速度差距明显,当地市场行情是租金谈判的核心参考依据,本报告数据可作为房东与租客协商租金的客观凭证。

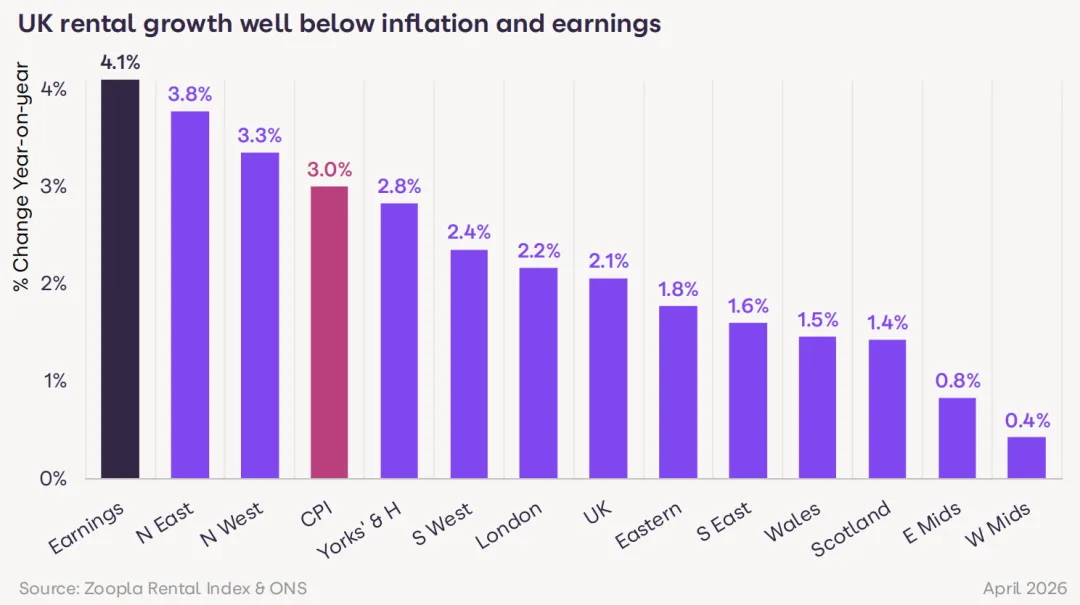

薪资增速跑赢租金,租房负担持续缓解

分区域年度租金涨幅跨度极大:西米德兰兹仅 0.4%,东北英格兰高达 3.8%。全英平均薪资年度涨幅达 4%,几乎是租金涨幅(2.1%)的两倍,全职工作租客的租房压力持续减轻。大型城市租金涨幅偏低,拉低全国平均数据,乡村平价租赁区域的租金上涨速度被整体数据掩盖,这也是 2.1%的全国均值无法体现底层租客真实租房压力的关键原因。

高房贷利率刺激伦敦租房需求,伦敦租金同比上涨 2.2%

购房市场行情直接影响租赁市场走向。伦敦本身购房首付与收入门槛偏高,叠加房贷利率持续走高,首次购房者入市意愿大幅下降。伦敦成为全英唯一租房需求增长区域,需求增幅 6%;租赁房源总量无明显增量,供需失衡推高租金,伦敦租金同比涨幅由去年 1.9% 升至 2.2%。

后市展望

表 1:全英各区域租金1年同比(2026年4月)

表 2 全英各区域近3年租金同比(2026 年 4 月)

资料来源:Hometrack