本文报告/资料来源于《2026年矿区无人驾驶行业深度分析报告(市场规模、产业链、驱动因素、发展趋势、竞争格局)》,以下仅为部分内容示例,完整版共有15页,非常详尽,值得收藏。

(一)行业发展背景

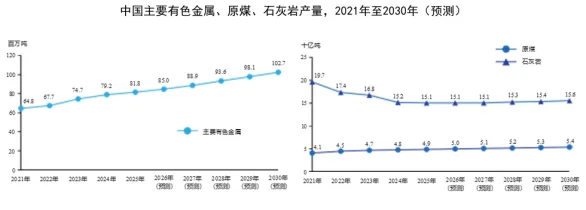

作为全球资源供应链的重要支柱,中国采矿业在工业需求、制造业升级及基础设施建设的推动下保持稳定增长。于2021年至2025年,主要有色金属产量由64.8百万吨增至81.8百万吨,原煤产量则由41亿吨上升至49亿吨,突显出煤炭在国家能源结构中持续发挥重要作用。尽管房地产市场低迷导致采石场产量下降,但随着基础建设与城市更新项目的推进,预计需求将复苏。在营运扩张、劳动力成本上升、安全与环保规定趋严的背景下,矿业企业增加使用智能与无人驾驶技术,借以减省成本、提升安全性,并推动产业高质量发展。

资料来源:中国有色金属工业协会、弗若斯特沙利文

矿区是无人驾驶最具商业可行性和可扩展性的应用场景之一,受益于封闭且高度结构化的运营环境,矿区可支援快速部署与全天候作业,大幅提高生产效率并缩短停工时间。尽管扬尘、眩光及复杂采矿环境等技术挑战需要先进感测器融合、感知及控制系统,该产业已从概念验证阶段迈向大规模商业运作。随着中国加速转型至智能化、零事故、低碳采矿,无人驾驶将扮演越来越重要的角色。

(二)智能化矿山运营需求

无人驾驶使矿山加快走向智能化、无人驾驶转型,通过整合无人驾驶矿卡、物联网基础设施、云控平台和即时调度系统,实现矿场运输现代化。作为中国推动数字化和智能化产业升级的国家重点工作,“智慧矿山”建设聚焦于提升生产效率、安全水平与环保表现,其中运输环节作为开采与加工的关键纽带,发挥至关重要作用。无人驾驶实现了矿石的持续、精确、高效率输送,降低人力所承受风险、事故率及生产损失。露天矿场在中国煤炭与金属产量中占主导地位,其特点在于相对结构化的点对点运输路线,成为无人驾驶的首要应用场景,在安全、正常运行时间及降低成本方面提供即时可计量收益。

(三)行业痛点

由于矿业运营商持续面对事故率高、劳工成本上升、劳工严重短缺及环保压力,无人驾驶成为必然要求。于2024 年,中国煤矿百万吨死亡人数达0.059 人,而传统矿山运输每辆车需要2 至4 名驾驶员,驾驶员年均人工成本介乎人民币100,000 元至人民币150,000元,部分露天矿场的驾驶员流失率超过50%,尤以偏远地区为甚。无人驾驶矿卡透过让驾驶员远离危险环境、实现全天候作业、以及提升效率与燃油效益、控制人力规模来应对该等挑战,同时藉智能调度及电气化实现低碳目标。然而,部署过程对技术要求较高:采矿环境多为未铺设路面,地形多变,同时暴露于扬尘、积雪及低光照条件下,需要用上强大的传感器、抗干扰感知及可靠定位。因此,仅有少数能整合软硬件与作业的全栈解决方案提供商,方能提供可靠且具扩展性的无人驾驶开采系统,这不仅形成了高门槛,更为整合型从业者创造明显优势。

(四)产业链与价值链

矿区无人驾驶解决方案行业的价值链涵盖零部件供应、系统集成和现场作业。

• 在上游, 生态系统包括零部件制造商、软件供应商和云服务商,提供关键硬件、算法和运算基础设施。

• 在中游, 矿区无人驾驶解决方案提供商与OEM厂商紧密合作,通过联合开发及系统定制化,将无人驾驶系统集成至车辆平台。这些合作通常涉及根据矿区环境的特定需求量身定制无人驾驶功能。 OEM厂商支持量产和验证测试,而矿区无人驾驶解决方案提供商则牵头进行软件集成、传感器校准和系统优化。双方共同开发可规模化部署的标准化无人驾驶矿卡。

• 在下游, 矿业公司或总承包商购买无人驾驶矿卡,并将其部署到矿区作业中。其真实反馈,包括性能、安全性和使用数据,有助于驱动矿区无人驾驶系统的持续迭代及改进。

矿区无人驾驶解决方案提供商在矿区自动驾驶生态系统中占重要地位,其处于软件、硬件和运营部署的交叉点,在将先进驾驶技术转化为可扩展的实际应用方面扮演着核心角色。除开发感知、路径规划和系统安全等核心无人驾驶堆叠技术外,这些公司亦负责技术适配以符合矿区环境的独特需求。这些公司与OEM厂商、矿区运营商和基础设施提供商紧密合作,使产品开发速度更快、系统集成更紧密、行业应用更广泛。作为上游创新与下游部署之间的桥梁,矿区无人驾驶解决方案提供商是实现无人驾驶规模化商业部署的关键。

(五)市场规模及渗透率

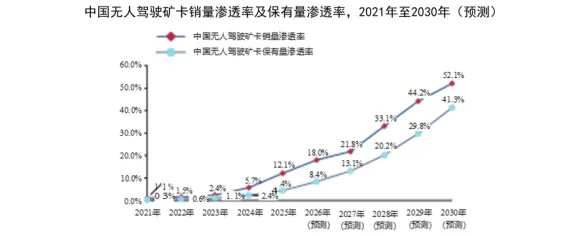

在中国,矿区无人驾驶正在接近关键拐点。随着整个汽车行业出现从电气化走向自动化的更广泛转型,针对注重安全性、效率和降低成本的行业环境所打造的无人驾驶汽车愈来愈关注。尤其是,矿区是最具前景的早期规模化商业部署市场之一。

预计在未来五年内无人驾驶矿卡的部署将大幅加速。预计到2030年,其渗透率将达到50%以上。监管支持持续加强、技术不断进步及采矿环境固有的适合性,共同推动无人驾驶矿卡在中国的销售渗透率快速增长。 一方面,中国煤炭工业协会发布的《露天煤矿高质量发展指导意见》鼓励80%的露天煤矿开采能力到2030年实现智能化,明确地有力推动行业转型。另一方面,日趋成熟的无人驾驶技术降低了硬件成本并增强了软件标准化程度,从而提高了解决方案的成本效益及可扩展性。同时,与城市或高速公路的环境相比,矿场固有的封闭及受控特性使无人驾驶在矿区中更为可行。该等因素的协同作用为中国未来无人驾驶矿卡采用率持续增长奠定了坚实的基础。从这个角度来看,预计中国无人驾驶矿卡的销量将由2026年的逾4,500辆增至2030年的约15,000辆,复合年增长率为34.4%。这一增长轨迹与新能源汽车在中国的快速发展相似,当渗透率超过10%,其销量便会激增。鉴于运营及经济激励措施因素,矿区无人驾驶的规模化进程可能比新能源汽车更快,采用率曲线相似但较为陡峭。

资料来源:行业专家访谈、弗若斯特沙利文

资料来源:行业专家访谈、弗若斯特沙利文

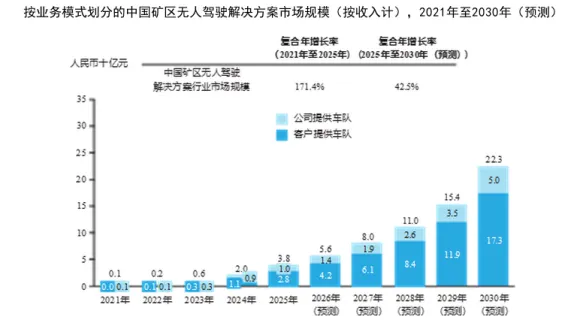

得益于强有力的监管趋势、技术进步以及矿区运营商对更安全、更高效运营的需求的提升,中国矿区无人驾驶解决方案市场呈现爆发式增长。中国矿区无人驾驶解决方案按收入计的市场规模从2021年较小的体量增至2025年的约人民币38亿元,复合年增长率约为171 .4%。尽管早期阶段主要进行试点计划和初步部署,但目前该行业正进入规模化部署阶段。随着在不同矿山类型和地域实现无人驾驶落地,预计市场将保持强劲增长。于2024 年,国家矿山安监局与国家发改委联合发布《关于深入推进矿山智能化建设促进矿山安全发展的指导意见》,明确指出到2026年,建立完整的矿山智能化标准体系,全国煤矿智能化工作面数量占比不低于30%,智能化工作面常态化运行率不低于80%。在智能矿山监管规定及降本增效需求的双重压力所驱动下,矿业公司及总承包商对矿区无人驾驶解决方案的需求将不断扩大。中国有望成为全球最大、最先进的矿区无人驾驶解决方案市场,且随着商业部署规模的扩大,预计市场将继续保持增长势头。

资料来源:行业专家访谈、弗若斯特沙利文

《2026年矿区无人驾驶行业深度分析报告(市场规模、产业链、驱动因素、发展趋势、竞争格局)》原文WORD版:请点击“阅读原文”付费下载,或回复“报告350免费获取。