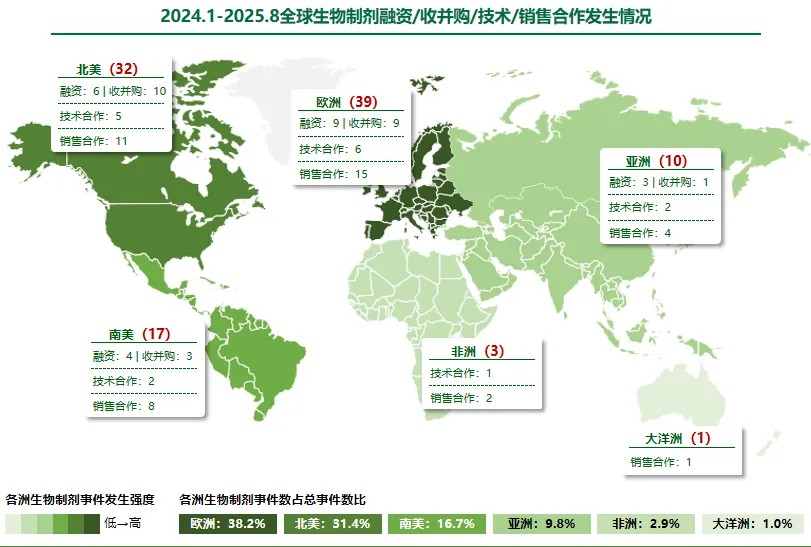

近年来,全球生物制剂“投融资、收并购、技术与销售合作”事件频发。据统计,2024.1-2025.8海外生物制剂领域事件发生102起,其中融资22起,收并购23起,技术合作16起,销售合作41起。其中,欧洲领跑全球,北美紧随其后,收并购与销售合作板块活跃:欧洲、北美和南美地区事件数合计占总数比超85%。其中,收并购与销售合作尤为活跃,占地区总数比超85%。

投融资

投资资金加速流向前沿技术方向,以技术平台建设带动研发与未来产品上市

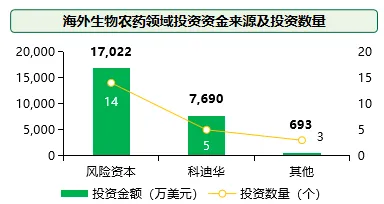

生物制剂投融资领域,风险资本与科迪华为投资主力,资金覆盖初创至成熟企业。风险资本投资金额超1.7亿美元,支持微生物农药、肥料产品上市销售以及RNA农药产品开发。科迪华投资金额超7,500万美元,推动微生物筛选平台与肽技术的研究开发,并加速相关产品上市进程。

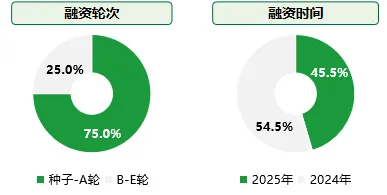

据统计,2024.1-2025.8,海外生物制剂融资金额近2.6亿美元,风险资本与科迪华为投资主力。其中,融资轮次集中于种子轮至A轮,融资活动于2024-2025年均匀发生。

风险资本资金集中流入微生物农药与RNA农药板块,用于推动新型植保产品开发、登记、上市销售。

科迪华资金集中流入微生物农药与肽农药板块,用于支持微生物平台建设、肽技术研发与相关产品开发。

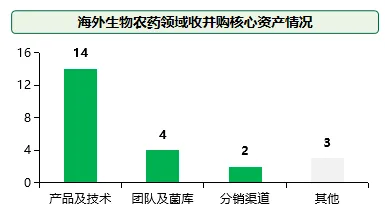

收并购

生物制剂成熟资产包进入收购窗口期,巨头加速构建体系化生防能力

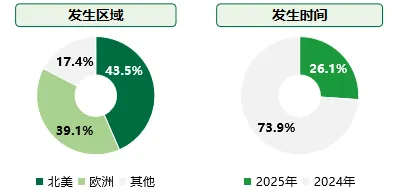

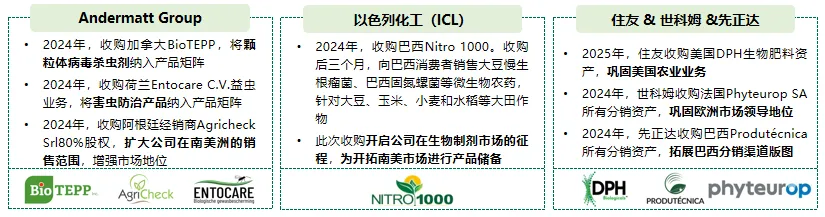

生物制剂收并购领域,Andermatt、先正达与以色列化工较为活跃,加速整合生物农药产业链。巨头旨在通过收并购直接获取创新产品与销售渠道构建市场护城河,内化成熟科研团队与微生物菌库加强企业综合实力,为未来发展提供技术储备。生物制剂新兴企业拥有创新技术与产品,优质微生物底层资产会更受巨头青睐。

据统计,2024.1-2025.8,Andermatt、先正达与ICL活跃于生物制剂收并购领域,关注资产包为成熟产品及技术、科研团队和底层菌库等。收并购活动集中发生于2024年。

收并购成熟产品与渠道,实现产业链整合,进入目标市场或巩固现有市场,重塑竞争格局。

收购微生物与固氮平台、菌株库与技术团队,强化体系底座与未来产品管线。

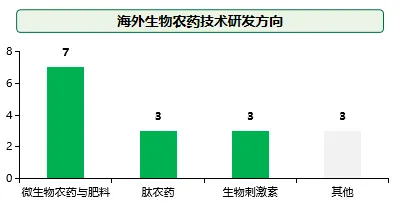

技术合作

跨国公司通过合作获取生物制剂新技术和新产品管线,研发重心从靶点转向作物场景

在生物制剂技术合作领域,跨国公司研发重心渐向“场景化生物技术”倾斜,聚焦特定作物与逆境,开发高效植保产品,减少生物、非生物胁迫造成的作物损失。同时,跨国公司与平台科技公司深度绑定,获取资源库独家使用权,借助AI与合成生物平台,增强研发实力、丰富产品线,蓄力抢占市场。

据统计,2024.1-2025.8,跨国公司在微生物农药与肥料、肽农药、生物刺激素等方面开展技术合作,加速研发高效生物制剂。技术合作较多发生于2024年。

跨国公司通过合作/自主开发能够在特定作物或特定逆境下稳定表现的生物制剂,研发重心转向“作物场景化解决方案”。

跨国公司与前沿平台科技公司深度绑定,通过专有生物资源库和AI/合成生物平台提升生物制剂研发效率与管线厚度。

销售合作

农化巨头以分销合作加速生物制剂全球落地

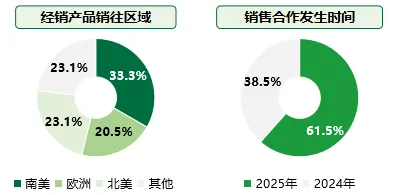

生物制剂销售合作领域,跨国公司在生物制剂赛道的布局加速转向销售合作与区域代理模式。通过绑定当地渠道伙伴,将微生物、植物源、信息素等生物制剂迅速推向南美、欧洲、北美及非洲市场。2024–2025年间,销售合作成为跨国企业扩张生物业务的主要方式,推动产品在全球快速渗透。

据统计,2024.1-2025.8,跨国公司通过销售合作带动植保产品在南美、欧洲、北美等地落地。其中,微生物农药与信息素农药产品落地较多。销售合作较多发生于2025年。

农化巨头通过销售合作带动微生物源与植物源产品落地,为全球贡献多元植保方案,增强生物制剂防治能力。

信息素产品通过多点合作模式在多个市场同步渗透,形成高频商业合作。

附:生物制剂跨国企业布局图谱(2024.1-2025.8)

国内企业加速布局微生物/RNA农药:资本投入、科研合作与销售协同推进

投资基金密集出手,用于微生物、RNA产品产业化以及微生物菌库扩充与完善

据统计,2024.1-2025.8,国内生物农药领域投资事件11起,90.9%由投资基金贡献。资金用于支持微生物与RNA产品商业化以及微生物菌库和元件库完善。融资事件中,北京中科科氏帛与上海硅羿融资加速,均在2024-2025年内完成天使轮至A+轮。

利民股份与科研院所为技术合作主力,多元布局前沿产品,并进行技术普惠

国内厂商携手海外伙伴引入生物刺激素产品,提升市场植保方案解决力

END

免责声明:本公众号信息来源于公开资料,内容仅用于行业交流参考,不代表本公众号对其真实性、准确性、完整性作出保证,不构成投资、经营或产品使用建议。如涉及作品内容、版权或其他问题,请及时联系我们,我们将第一时间核实并处理。

长按关注

公众号丨瀚见Hanvory

喜欢就点个赞吧