点击上方蓝字 设为星标

ENTERPRISE

AFOUND CONSULTANT

前言

在后疫情全民健康意识觉醒、国家 “三减三健” 政策持续落地、药食同源新规正式实施三重红利驱动下,国内饮料行业完成从基础解渴向功能养生的迭代升级,大健康饮料成为快消板块核心增长曲线。2026年行业告别单纯 “0糖0卡” 概念内卷,转向精准功效、中式草本、清洁标签、细分场景四大核心赛道,Z 世代朋克养生、中产亚健康调理、银发慢病营养形成稳定消费基本盘。

当前市场本土品牌快速崛起,元气森林、农夫山泉、东鹏、好望水等持续加码功能配方,外资品牌同步本土化调整产品矩阵,但行业仍存在同质化严重、功效合规门槛提升、草本提取工艺待突破等问题。

本报告从行业定义、核心分类、发展现状及未来趋势四大维度,系统剖析大健康饮料产业发展脉络,以供行业同仁共同交流学习。

01

行业定义与核心分类

1.1 行业定义

大健康饮料是以饮用水、植物、果蔬、乳类为基底,依托天然原料、生物发酵、草本萃取工艺打造,超越单纯解渴需求,具备控糖减负、营养补充、生理调节、亚健康改善等健康属性的即饮液态饮品;严格遵循食品国标、清洁标签规范,可覆盖日常办公、运动、养生、佐餐、送礼全场景,区别于传统高糖碳酸、风味饮料,是健康消费升级下的主流品类总称。

1.2 核心分类

无糖轻量化饮品(市场基础盘)

以0糖、0卡、低负担为核心,采用赤藓糖醇、甜菊糖苷等天然代糖,包含无糖茶、无糖气泡水、零糖果汁。主打控糖人群、减脂群体,市场份额占大健康饮料整体近 60%,迭代方向为 “无糖 + 附加功能”(添加维生素、益生元)。

精准功能性饮料(高增速赛道)

针对特定生理需求设计,细分电解质水、提神能量饮、GABA 助眠饮、益生菌肠道饮品、运动修复饮品。2025 年国内规模突破 1700 亿元,年增速 10% 以上;电解质、情绪调节饮品增速超 25%,适配加班、健身、熬夜等细分场景。

中式药食同源养生饮品(2026 年度风口)

依托传统中医药食同源目录原料(黄芪、薏米、葛根、人参、五指毛桃),将祛湿、护肝、润燥、补气等养生需求饮料化、即饮化。2025 年市场规模 76 亿元,预计 2028 年突破 108 亿元,25-35 岁年轻群体消费占比近 60%。

植物基营养饮品(长期潜力赛道)

以谷物、坚果、豆类替代动物奶源,燕麦奶、杏仁奶、植物蛋白饮为主,适配乳糖不耐、素食、减脂人群,兼顾环保健康理念,线上商超渠道渗透率持续提升。

02

发展现状

2.1 市场规模持续扩容,国货主导增量

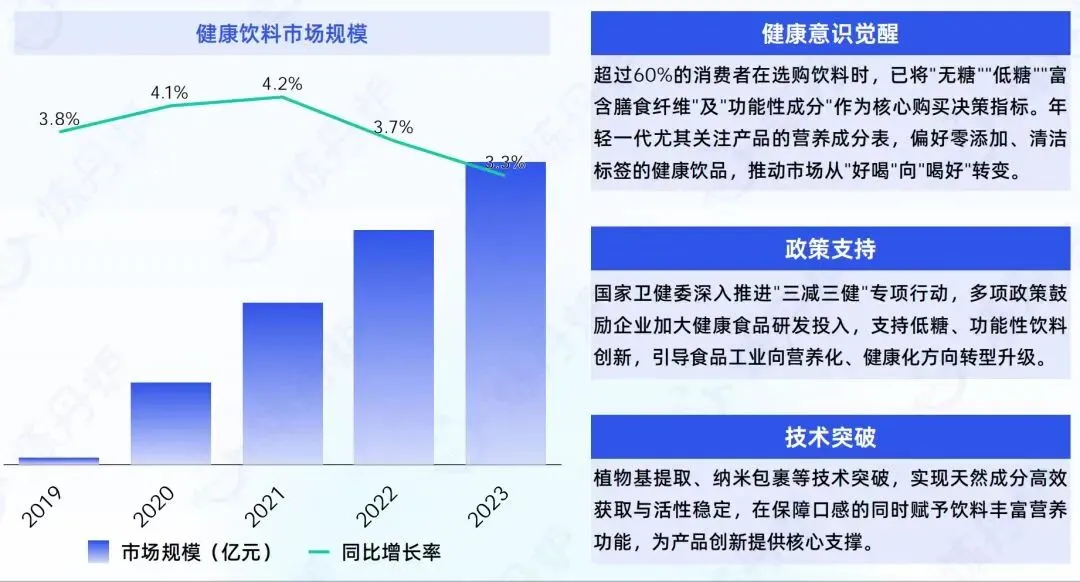

2026 年国内大健康饮料整体市场规模突破 2000 亿元,连续五年保持 12% 以上复合增速;全品类消费渗透率达 97%,几乎覆盖全部消费人群。

存量市场:无糖茶饮成熟稳定,600 亿存量市场保持稳步增长;

增量市场:中式养生水、电解质饮品、益生元汽水贡献行业 70% 新增销售额;竞争格局呈现一超多强、跨界入局:元气森林、农夫山泉、东鹏为本土第一梯队;康师傅、统一、王老吉传统饮料巨头全面布局养生线;可口可乐、雀巢等外资推出本土化草本、低糖新品;新锐品牌依托线上渠道抢占细分小众场景,行业 CR5 约 38%,集中度持续上行。

2.2 消费人群分层清晰,需求从 “泛健康” 走向 “对症饮用”

Z 世代(18-35 岁):核心消费主力,占养生饮品消费 60%,主打朋克养生,偏好熬夜护肝、祛湿、0 糖草本水,线上直播、便利店为核心购买渠道;

新中产职场群体:追求精准营养,选择助眠、专注力、肠道益生菌饮品,复购意愿强、客单价更高;

银发中老年群体:侧重慢病调理、免疫提升,偏好温和滋补人参、石斛类养生饮品,线下商超、药店渠道增长提速。

消费者核心诉求排序:成分干净(清洁标签)>对症功能>低糖低脂>适口风味,单纯 “无糖” 已无法形成产品差异化壁垒。

2.3 政策与产业链双重支撑,上游国产原料成熟

政策端:新版食品标签国标落地、药食同源目录扩容,草本饮品合规体系完善,鼓励天然植物提取物应用;持续推进 “三减” 行动,限制高糖饮品宣传,倒逼行业健康化转型。

产业链端:上游天然代糖、草本萃取、益生菌原料国产替代加速,进口依赖度下降;中游工厂柔性生产线普及,小批量、多配方新品迭代周期缩短;下游线上直播、社区团购、精品商超拓宽销售渠道,养生饮品礼盒成为节日消费新增长点。

2.4 当前行业核心痛点

一是赛道同质化严重,大量品牌简单叠加草本原料,缺乏核心萃取技术,功效同质化;

二是功效宣传监管收紧,夸大养生、保健类宣传处罚力度提升,中小品牌合规成本上升;

三是草本饮品风味短板突出,传统中药苦味难以调和,适口性制约大众普及;

四是短期产能扎堆,2026-2027 年无糖、养生饮品生产线集中投产,低端品类或出现价格内卷。

03

未来发展趋势

3.1 趋势一:药食同源深度产业化,中式养生成为长期核心主线

药食同源新政落地后,草本饮品告别概念炒作,进入标准化、配方科学化阶段。企业将联合中医院、科研机构研发复配草本配方,细分护肝、祛湿、护眼、润燥等精准单品;原料溯源、成分含量量化标注成为标配,高端滋补型养生水打开溢价空间,中式养生赛道年复合增速维持 80% 以上。

3.2 趋势二:清洁标签 3.0 全面普及,天然化替代人工添加剂

行业竞争由营销转向原料硬实力,配料表 “短、天然、无防腐剂” 成为基础门槛;人工甜味剂、人工香精逐步淘汰,罗汉果、甜菊、果蔬天然萃取风味成为主流;透明化原料产地、零添加可视化宣传是品牌基础竞争力,不符合清洁标签标准的产品将逐步退出主流渠道。

3.3 趋势三:功能精细化、场景颗粒化,实现 “一人一方” 细分供给

摒弃通用型饮品,按人群、场景精准开发产品:办公专注力茶、酒后舒缓葛根饮、运动后电解质修复水、经期温润草本饮、中老年慢病营养饮同步扩容;AI 辅助研发匹配不同体质配方,细分小众赛道诞生十亿级单品,有效规避红海价格战。

3.4 趋势四:生物技术赋能产品迭代,发酵、萃取工艺构筑技术壁垒

益生菌发酵、低温草本萃取、微胶囊锁香技术大规模商用,解决草本饮品苦涩、活性成分流失难题;益生元、胶原蛋白、植物活性肽等功能性成分常态化添加;具备自主提取专利、生物发酵技术的企业将形成长期护城河,拉开与白牌产品差距。

3.5 趋势五:全渠道融合发展,礼品化、家庭装打开增量空间

线下:便利店主打小瓶即饮单人款,商超布局大容量家庭囤货装,药店、养生馆专供中老年滋补饮品;线上:短视频种草打造细分爆款,节日礼盒(养生水组合、草本茶饮套装)成为新增量;渠道边界打通,饮料品牌跨界健康零售、轻食门店,实现饮用场景全覆盖。

04

产业链代表性企业解析

大健康饮料产业链已搭建上游药食同源原料、中游柔性智造代工、下游全渠道分销与多元消费场景联动打通的完整产业生态,本土头部品牌与国际饮品巨头在配方研发、产能扩张与中式养生国产替代进程中把握竞争主动权,带动行业竞争格局迭代与营养加工技术持续创新升级。

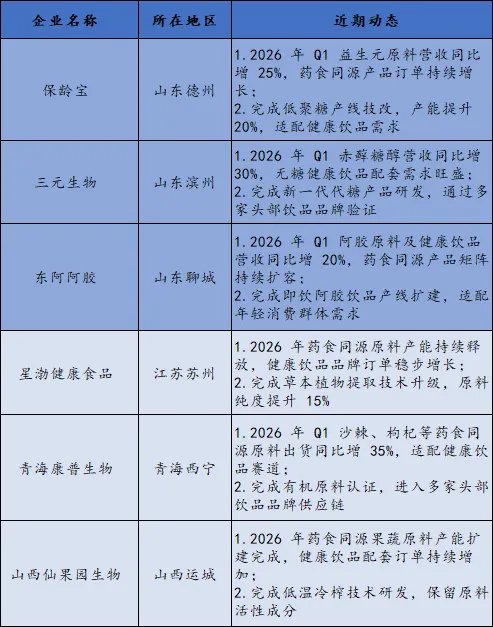

4.1 上游:药食同源原料

1. 药食同源原料:保龄宝、三元生物、东阿阿胶、星渤健康食品、青海康普生物、山西仙果园生物

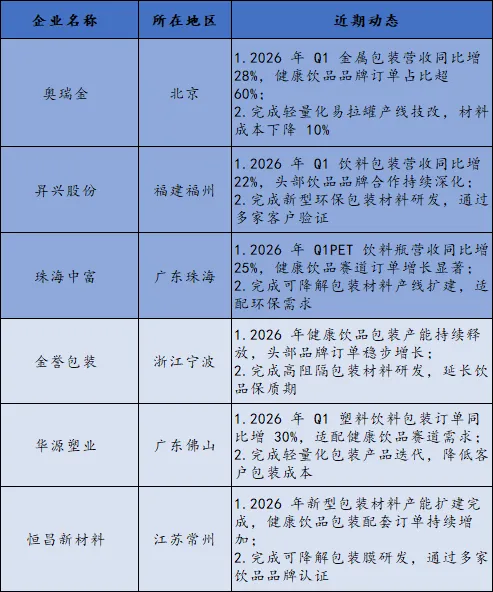

2. 包装耗材:奥瑞金、昇兴股份、珠海中富、金誉包装、华源塑业、恒昌新材料

4.2 中游:柔性智造代工

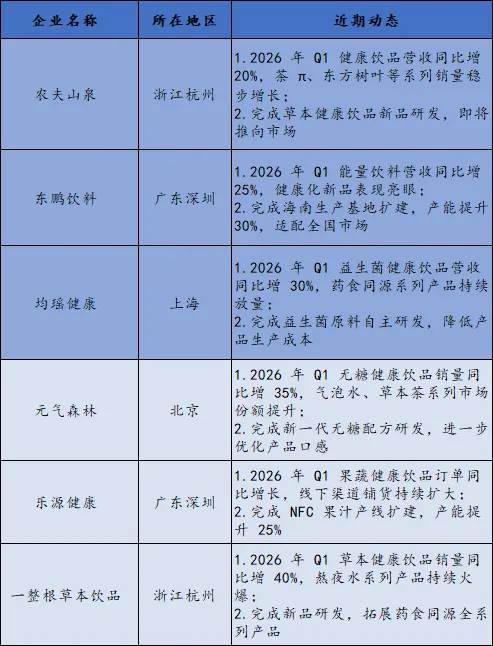

1. 品牌自有生产(健康饮品品牌):农夫山泉、东鹏饮料、均瑶健康、元气森林、乐源健康、一整根草本饮品

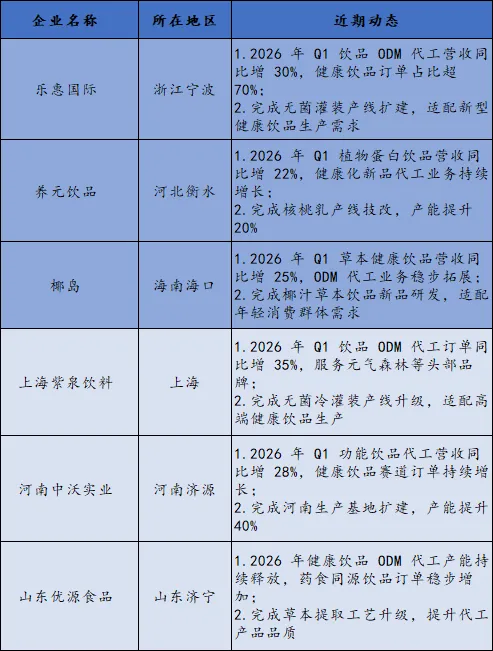

2. ODM代工生产:乐惠国际、养元饮品、椰岛、上海紫泉饮料、河南中沃实业、山东优源食品

4.3 下游:全渠道分销与多元消费场景联动

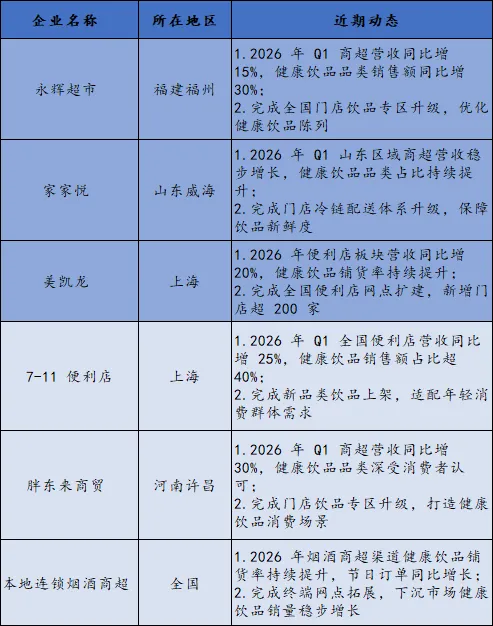

1. 线下实体渠道:永辉超市、家家悦、美凯龙(便利店板块)、7-11便利店(特许运营主体)、胖东来商贸、本地连锁烟酒商超

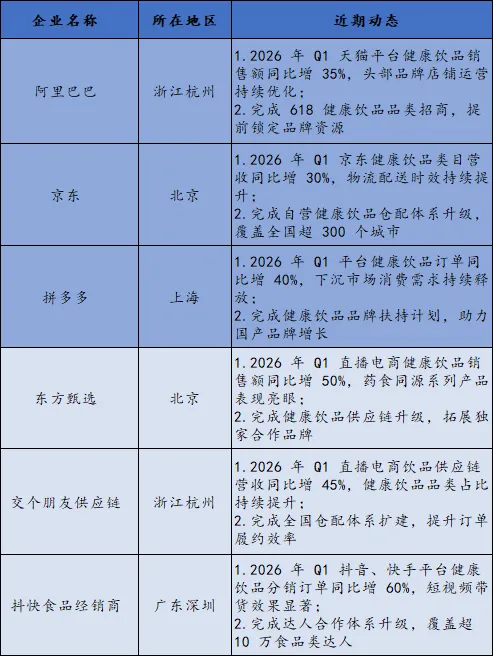

2. 线上电商分销:阿里巴巴、京东、拼多多、东方甄选、交个朋友供应链抖快食品经销商

编辑 | 刘 静

排版 | 刘 静

审核 | 余京丰

声明:本文内容旨在分享知识,不代表任何投资建议。部分内容素材来源于网络公开信息,如有侵权,请及时联系我们删除相关内容。

【合作咨询】

131 6269 0893(微信同号)

添加微信请注明单位及来意,否则不予通过

推荐阅读

【投资要闻】我司负责人陪同江苏某市、区两级政府主要领导实地考察推进总投资8亿元的化合物半导体材料及器件研发制造基地项目

AFOUND CONSULTANT

上海亚方产业咨询创立于国际金融城市-上海,团队创始成员来自于一线咨询公司、投资基金、四大会计师事务所,是一家专注于区域政府产业招商咨询、企业投资选址咨询的产业投资促进综合服务商。

团队坚持数字科技驱动产业招商,基于大数据与人工智能,运用数智化招商手段深度拓展国内外优质产业投资项目,汇聚行业高端圈层资源,通过精准招商咨询服务、产业投资主题会、科创活动、产业智库等形式,为地方政府产业招商项目落地及人才发展提供个性化服务。