工业母机作为精密加工的核心装备,在AI算力投资拉动下需求持续增长,其中高端五轴联动数控机床成为“卡脖子”环节,国产替代进入窗口期。

工业母机定义

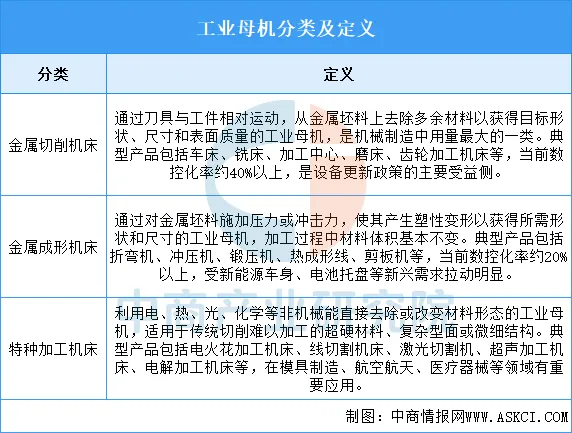

工业母机按加工工艺可分为金属切削、金属成形和特种加工三大类。金属切削机床通过去除材料实现零件成型,是机械制造的基本手段,当前数控化率较高,设备更新政策对其拉动最为直接;金属成形机床通过塑性变形改变材料形状,在汽车车身、电池托盘等场景中需求持续增长,但数控化率偏低,更新弹性弱于切削侧;特种加工机床利用非机械能处理超硬或复杂材料,在模具、航空、医疗等高端领域不可替代。三类机床共同构成工业母机的完整体系,当前政策围绕高端化、数控化、可靠性提升三条主线推进。

资料来源:中商产业研究院整理

工业母机行业发展政策

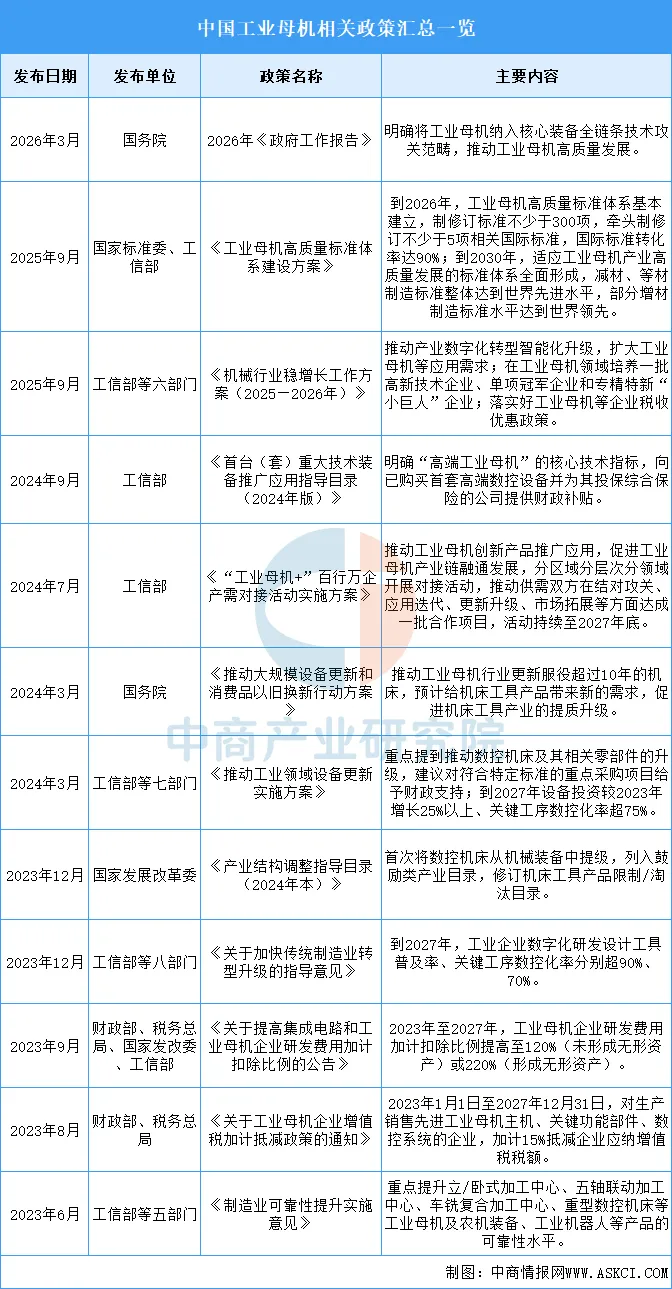

中国政府高度重视工业母机产业的发展,近年来出台了一系列政策措施,推动产业转型升级和高质量发展。未来,随着政策的持续加码和产业自身的不断努力,工业母机产业将迎来更加广阔的发展空间,为实现制造强国目标提供有力支撑。

资料来源:中商产业研究院整理

工业母机行业发展现状

1.数控机床市场规模

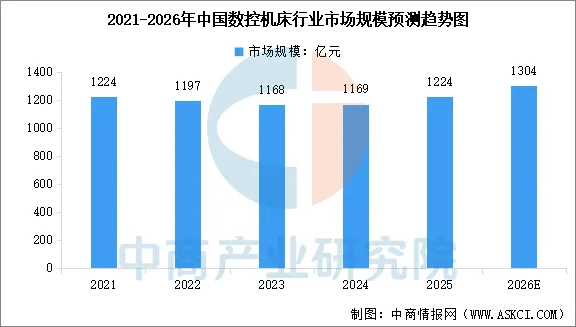

在政策支持与下游制造业升级需求的双重驱动下,我国数控机床正处于国产替代加速、高端化突破的关键发展阶段。中商产业研究院发布的《2026-2031年中国工业母机市场调查与投资机会前景专题研究报告》显示,2025年中国数控机床行业市场规模达到1224亿元,同比增长4.7%。中商产业研究院分析师预测,2026年中国控机床行业市场规模将达到1304亿元。

数据来源:中商产业研究院整理

2.五轴联动机床

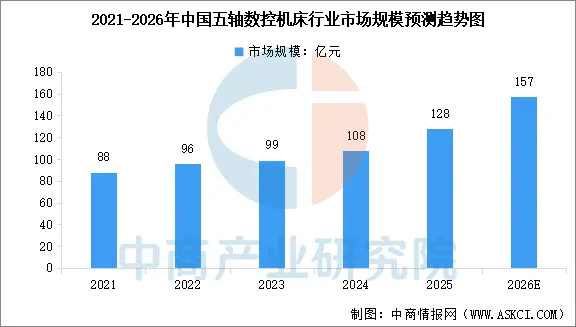

五轴联动机床是高端数控机床的典型代表,属于工业母机技术金字塔顶端的核心装备。中商产业研究院发布的《2026-2031年中国工业母机市场调查与投资机会前景专题研究报告》显示,2024年中国五轴数控机床市场规模达到108亿元,2025年市场规模约128亿元,保持快速增长。中商产业研究院分析师预测,2026年中国五轴数控机床市场规模将达到157亿元。

数据来源:中商产业研究院整理

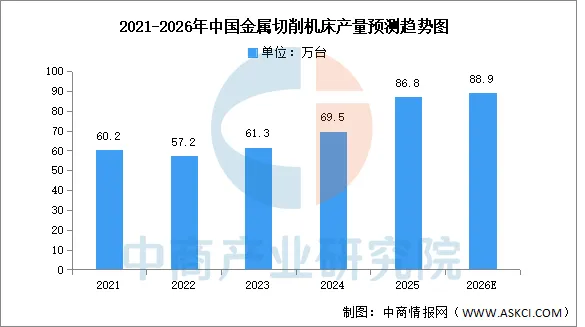

3.金属切削机床

金属切削机床是通过切削、特种加工等方法,将金属毛坯加工成所需形状和尺寸的机器。中商产业研究院发布的《2026-2031年中国工业母机市场调查与投资机会前景专题研究报告》显示,2025年中国金属切削机床产量达86.8万台,同比增长9.7%。中商产业研究院分析师预测,2026年中国金属切削机床产量将达88.9万台。

数据来源:中商产业研究院整理

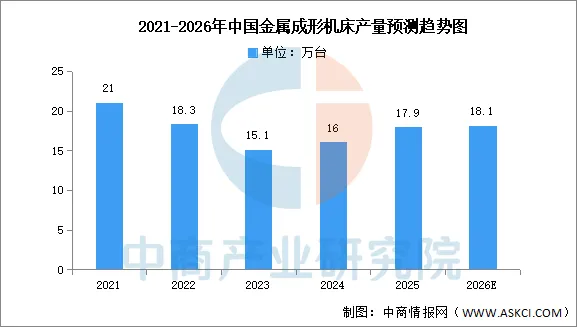

4.金属成形机床

金属成型类数控机床是一种集机械、电子、液压、气动等多种技术于一体的高精度加工设备。中商产业研究院发布的《2026-2031年中国工业母机市场调查与投资机会前景专题研究报告》显示,2025年中国金属成形机床产量为17.9万台,同比增长7.2%。中商产业研究院分析师预测,受设备更新、新能源车身、电池托盘及出口修复支撑,2026年中国金属成形机床产量将延续正增,产量达到18.1万台。

数据来源:中商产业研究院整理

工业母机行业重点企业

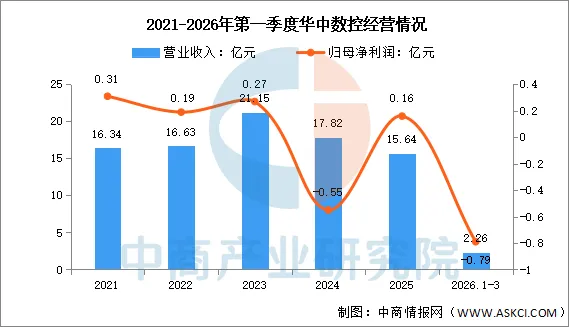

1.华中数控

武汉华中数控股份有限公司的主营业务是机床数控系统、工业机器人及智能产线、教育教学领域、新能源汽车配套业务、特种装备。华中数控的主要产品是数控系统与机床、机器人、智能产线、特种装备、新能源汽车配套。

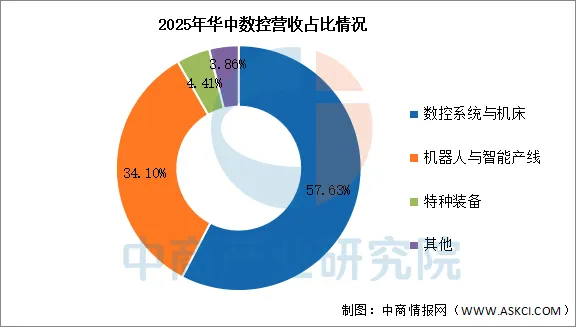

2026年第一季度实现营业收入2.26亿元,同比增长11.88%;归母净利润亏损0.79亿元。2025年主营产品包括数控系统与机床、机器人与智能产线、特种装备,营收分别占整体的57.63%、34.10%、4.41%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

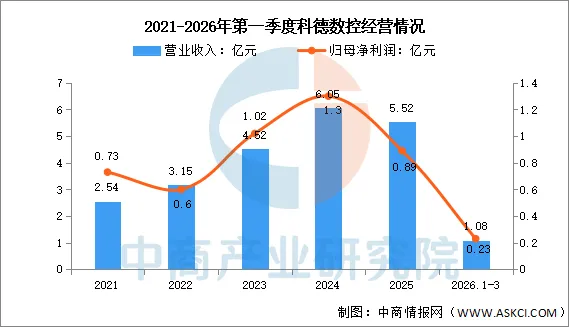

2.科德数控

科德数控股份有限公司的主营业务是五轴联动数控机床、高档数控系统、关键功能部件以及柔性自动化生产线。科德数控的主要产品是系列化五轴立式(含铣车)、五轴卧式(含车铣)、五轴龙门、五轴卧式车铣复合四大通用加工中心和五轴工具磨削中心、五轴叶片铣削加工中心、高速叶尖磨削中心、六轴五联动叶盘加工中心四大系列化专用机床以及服务于高端数控机床的高档数控系统,伺服驱动装置、系列化电机、系列化传感产品、电主轴、铣头、转台等关键功能部件。

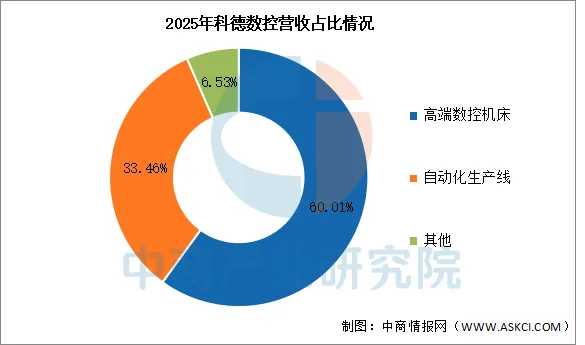

2026年第一季度实现营业收入1.08亿元,同比下降17.56%;实现归母净利润0.23亿元,同比增长9.52%。2025年主营产品包括高端数控机床、自动化生产线,营收分别占整体的60.01%、33.46%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

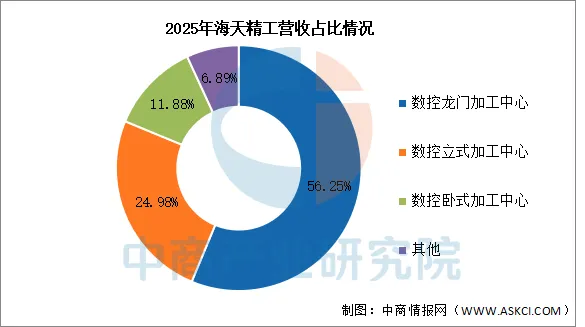

3.海天精工

宁波海天精工股份有限公司的主营业务是高端数控金属切削机床的研发、生产和销售。海天精工的主要产品是数控龙门加工中心、数控卧式加工中心、数控立式加工中心、数控车床。

2026年第一季度实现营业收入8.15亿元,同比增长10.14%;实现归母净利润1.11亿元,同比增长12.12%。2025年主营产品包括数控龙门加工中心、数控立式加工中心、数控卧式加工中心,营收分别占整体的56.25%、24.98%、11.88%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

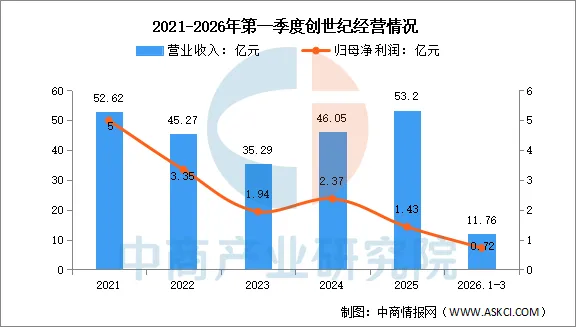

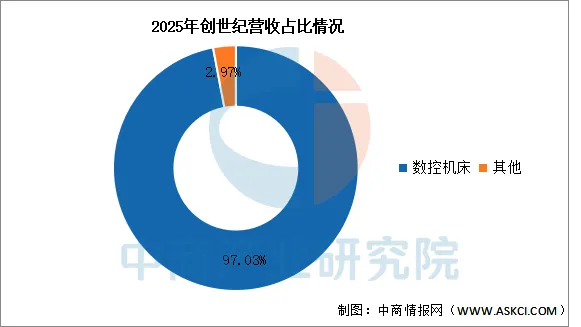

4.创世纪

广东创世纪智能装备集团股份有限公司的主营业务是数控机床的研发、生产及销售。公司的主要产品是钻铣加工中心系列、立式加工中心系列、卧式加工中心系列、龙门加工中心系列、五轴联动加工中心系列。

2026年第一季度实现营业收入11.76亿元,同比增长12.21%;实现归母净利润0.72亿元,同比下降26.53%。2025年主营产品包括数控机床营收占整体的97.03%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

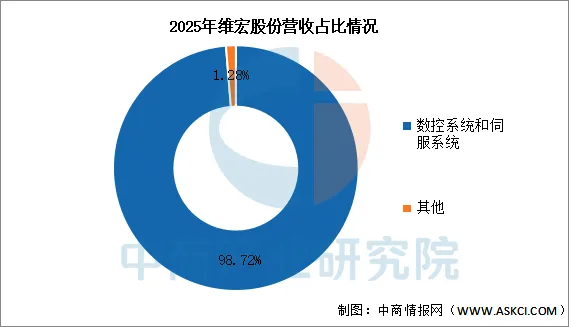

5.维宏股份

上海维宏电子科技股份有限公司的主营业务是研发、生产和销售工业运动控制系统、伺服驱动系统和工业物联网。维宏股份的主要产品是运动控制卡、一体化运动控制器、伺服驱动器。

2026年第一季度实现营业收入1.17亿元,同比下降0.85%;归母净利润亏损0.18亿元。2025年数控系统和伺服系统营收占整体的98.72%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

工业母机行业发展前景

1.政策倾斜破解国产首用难题

工业母机作为“制造之母”被列入重点产业链强链补链清单,配套首台套保险补偿、央企国企采购国产设备的考核倾斜,以及航空航天、军工等关键领域自主可控的采购导向,帮行业打破过去“样机做得出、高端产线进不去”的僵局,给五轴联动、超精密等高端品类留出充足的工况验证与试错空间,不必在一开始就被海外成熟产品压制在低价竞争区间,可集中精力打磨精度保持性、平均无故障时间等核心可靠性指标。

2.核心部件攻关补齐链条短板

行业正沿着“主机+数控系统+功能部件”的全链条路径攻关,既针对高端数控系统的多轴联动算法、热误差补偿、总线通讯等底层技术做突破,也推进高速电主轴、高精度转台与摆头、纳米级光栅尺等核心功能部件的国产化,同时探索AI与母机控制的结合,落地自适应加工、刀具磨损在线预测、加工误差实时补偿等智能功能。这种全链路攻坚帮行业摆脱“主机装进口部件”的浅层组装模式,把技术与利润话语权收回,也能针对国内航发叶片、大型船用曲轴等特有加工场景做定制化调校,比海外通用机型更贴合本土需求。

3.下游高端需求牵引技术迭代

航空航天的大飞机结构件、航发叶轮叶盘,新能源的动力电池结构件、风电大型齿轮环、人形机器人精密减速器壳体,轨道交通的大型转向架等下游领域,对加工精度、复合工序集约度、难加工材料适配能力的要求持续提升,且部分高端场景面临海外设备禁运或长交期的约束。这类分层的高端需求牵引,帮行业避开低端普车普铣的价格内卷,可针对性布局五轴联动、车铣复合、超精密加工等高端产品线,且下游愿意开放产线联合调试,加工过程中的工况反馈可直接反哺主机精度优化与功能部件迭代,形成“需求-验证-升级”的闭环。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告