前言

医药行业融资环境持续改善,为研发投入持续提供资金保障,CXO作为创新产业链重要一环,景气度从底部确认反转,基本面处于右侧上行趋势,呈现“订单回暖+业绩兑现+持仓增配”的特点。关注两条核心主线:CRO新签订单量价齐升,CDMO新分子大单品放量。

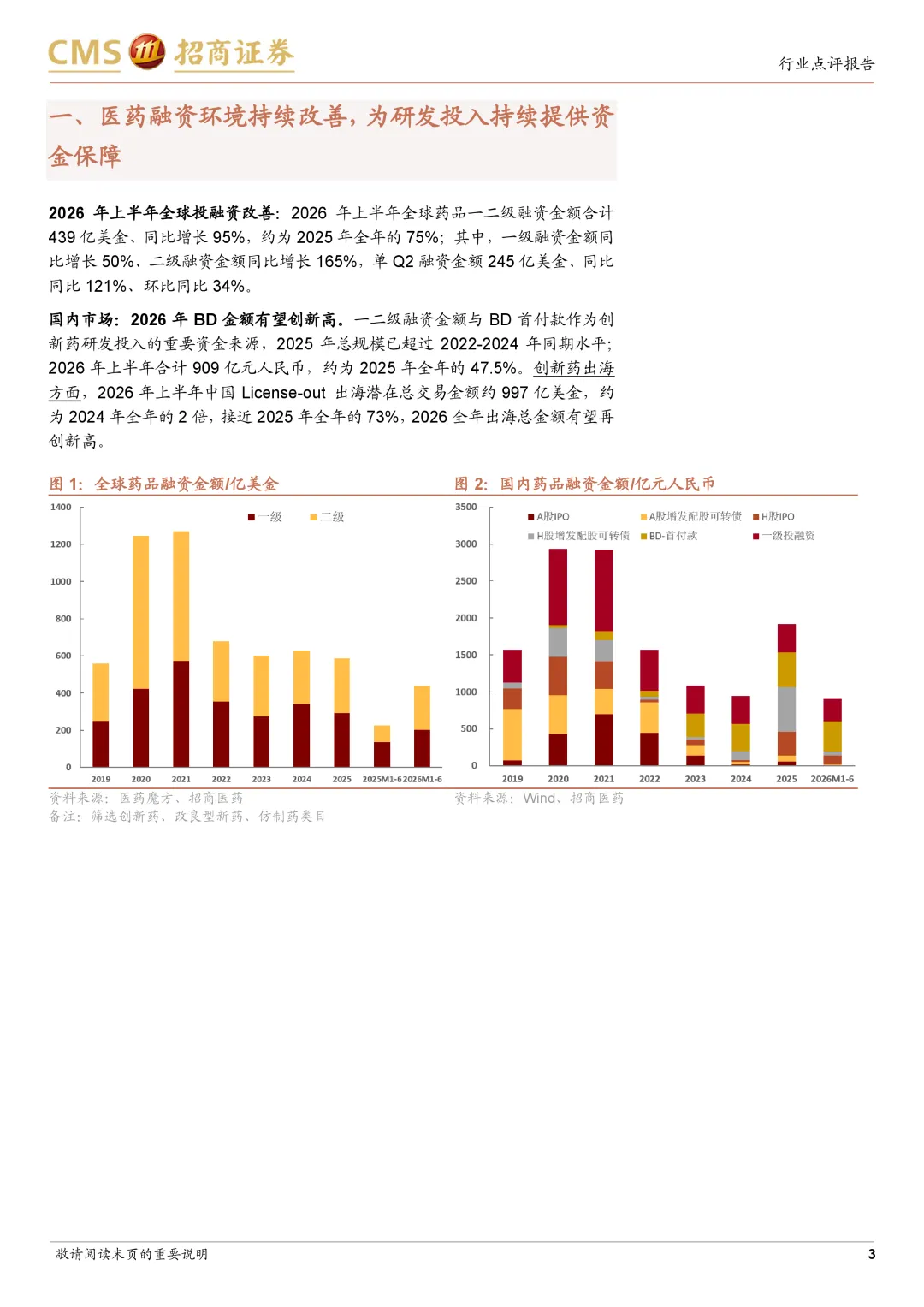

全球融资环境改善,2026年中国BD金额有望创新高:1)全球:2026H1全球药品一二级融资金额同比+95%,约为2025年全年的75%;2)国内:2025年药品融资+BD首付款超过2022-2024年水平;2026H1创新药BD授权潜在总交易金额997亿美金,接近2025年全年的73%,2026全年出海总金额有望再创新高。

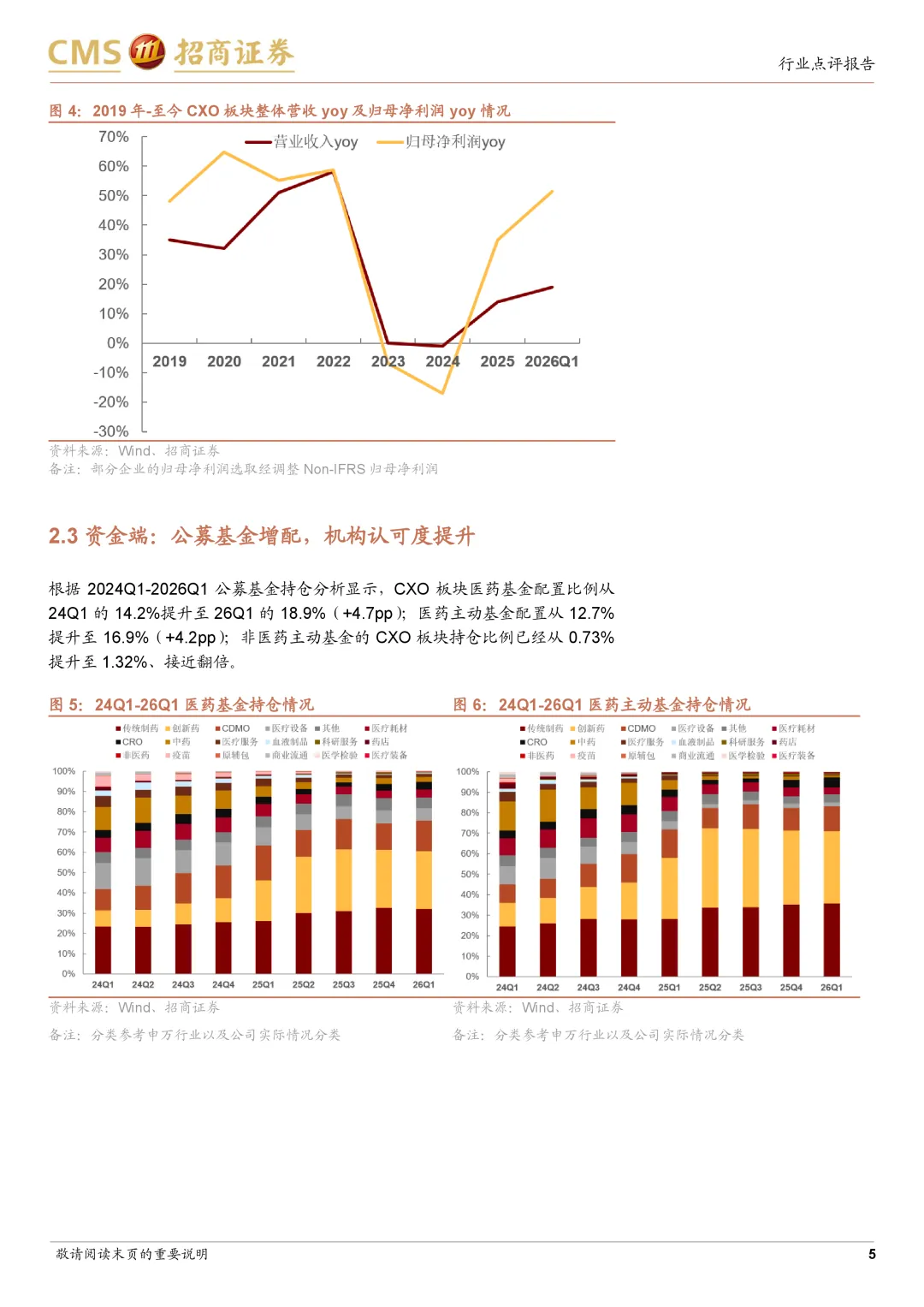

景气度上行趋势明确,订单回暖+业绩兑现+机构增配。订单:2025年下半年开始实现全面较快增长,尤其是临床前CRO,在手订单锁定未来增长基本盘。业绩:盈利拐点兑现,利润端修复幅度显著优于营收。资金:公募基金增配, 医药主动基金CXO配置比例从24Q1的12.7%提升至26Q1的16.9%

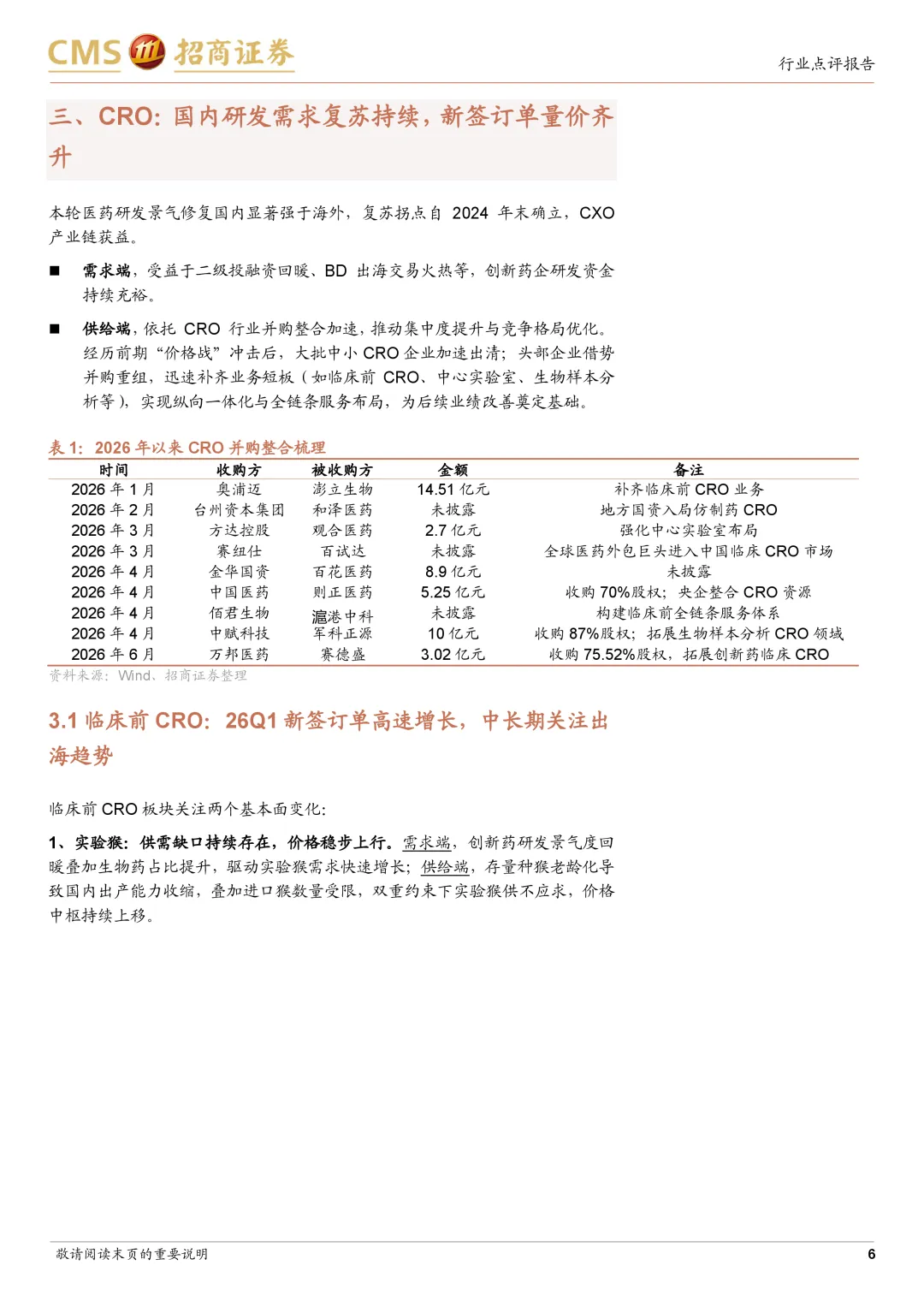

CRO:国内研发需求复苏持续,新签订单量价齐升。

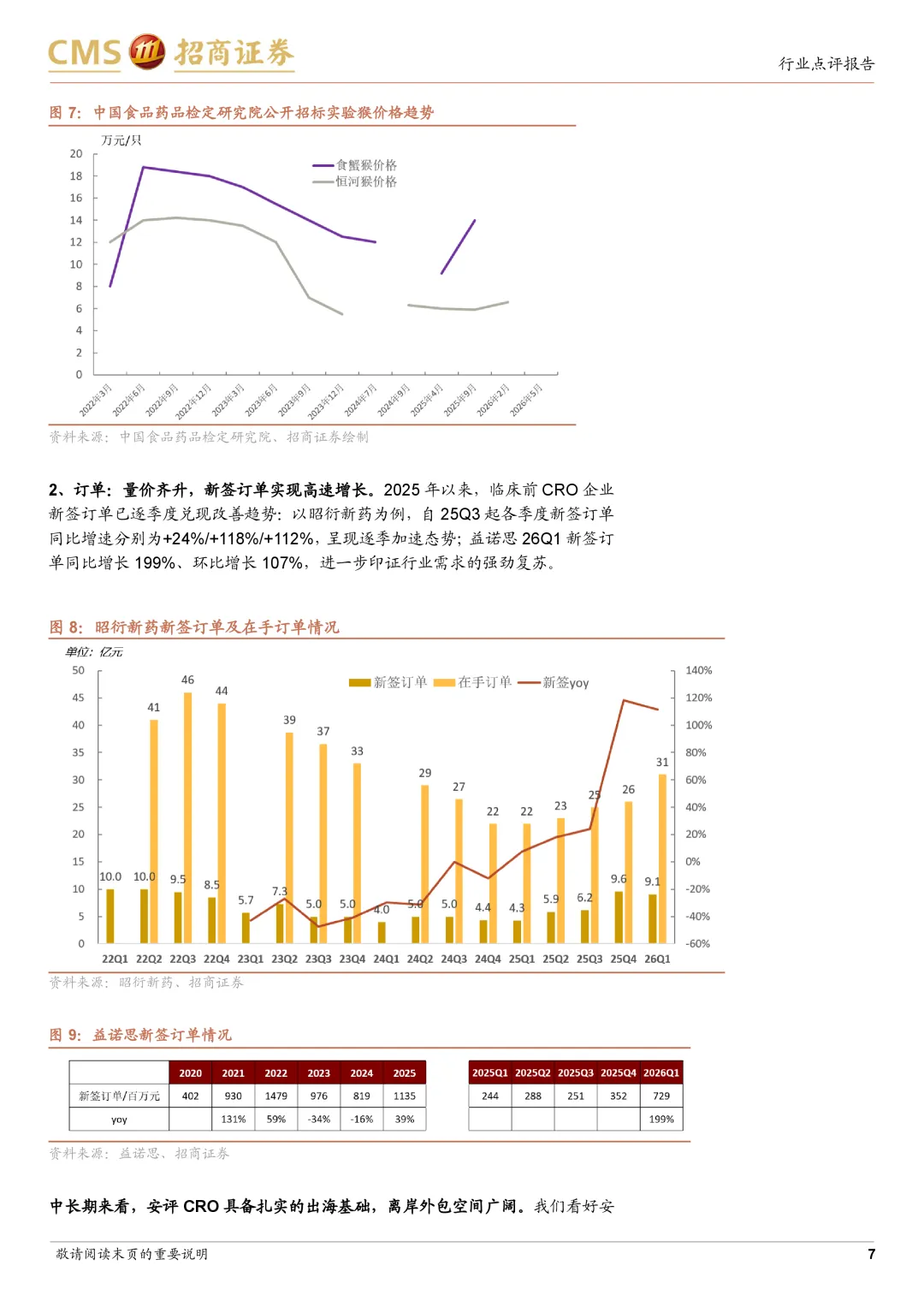

临床前CRO:26Q1新签订单高速增长,中长期关注出海趋势。1)实验猴:供需缺口持续存在,价格稳步上行。2)订单端:量价齐升,相关企业新签订单已逐季度兑现改善趋势(例如昭衍新药为25Q3起各季度新签订单同比增速分别为+24%/+118%/+112%)。

临床CRO:看好后续需求传导以及价格回升。当前行业价格已从底部松动回升,新签订单增长同步恢复。

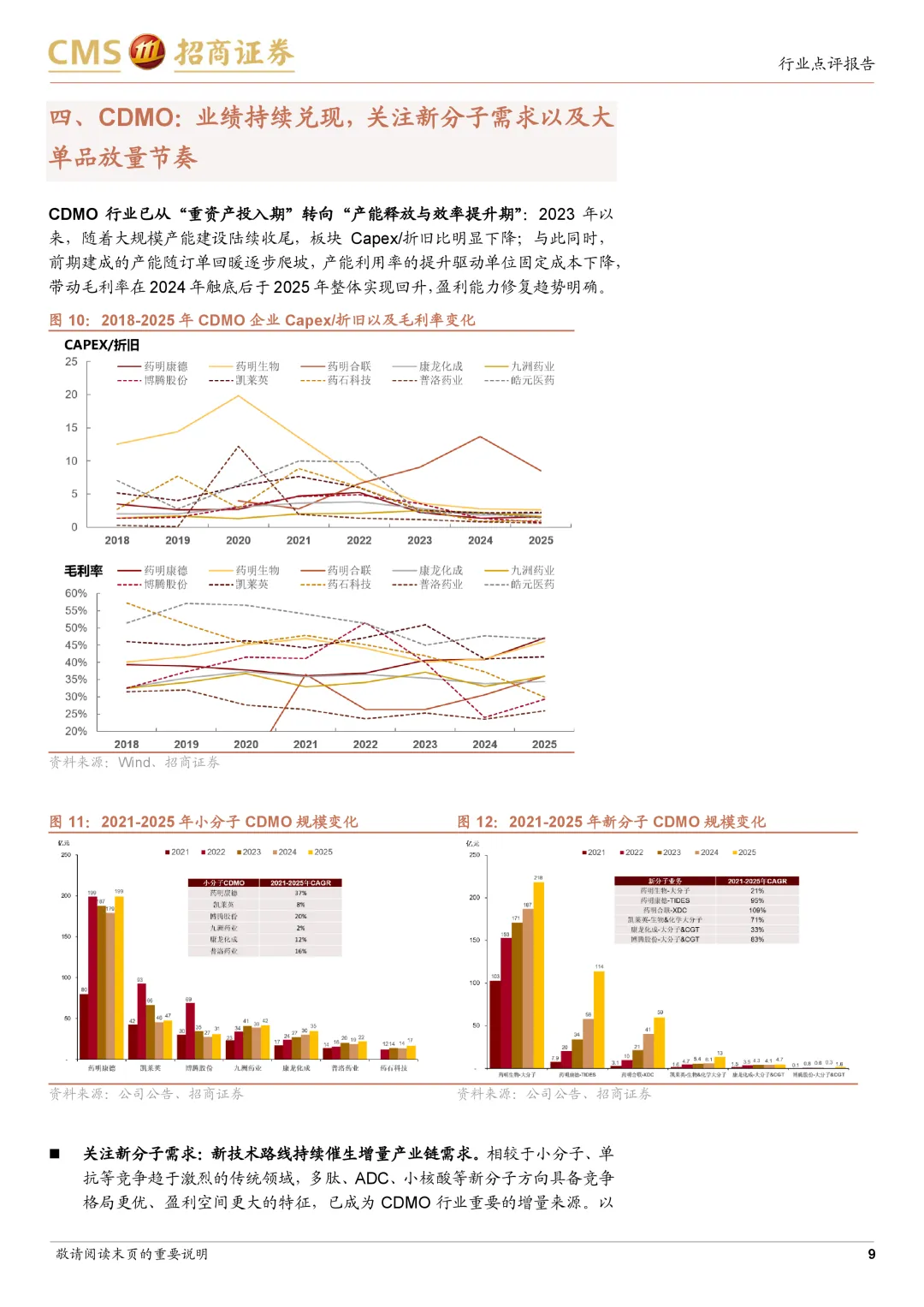

CDMO:业绩持续兑现,关注新分子需求以及大单品放量节奏。行业产能利用率上行摊薄固定生产成本,盈利能力修复改善。当前关注:1)新分子需求,包括多肽、ADC、小核酸等新分子方向;2)大单品放量,替尔泊肽与司美格鲁肽作为GLP-1赛道主力品种,商业化需求持续旺盛;Orforglipron与Icotrokinra等新获批品种贡献增量,关注相关CDMO服务企业。

风险提示:汇率波动、行业竞争加剧、进口猴政策变化、服务项目研发不达预期、产能建设不及预期、产能爬坡不及预期、国际关系等风险。

正文

END

招商证券

医药团队

招商医药团队秉持产业深度研究,通过有效的创新思路与方法提供投资支持,包括但不限于长期(趋势/空间)、中期(路径/份额)、短期(催化/边际)。

免责声明

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。