[先进铜基材料]咨询机构Dataintelo发布《Copper Foil Market Research Report 2034》,报告显示,2025年全球铜箔市场规模达166亿美元;预计到2034年市场规模将增至365亿美元,年均复合增长率(CAGR)为9.2%;电解铜箔市场占比最高,达62.4%;亚太地区营收份额位居全球首位,占比 58.2%;主要增长驱动力为半导体微型化、电动汽车产业扩张、5G 基础设施建设及可再生能源普及;竞争格局中,JX日矿金属与古河电工处于行业领先地位。

01

2025-2034年铜箔市场展望

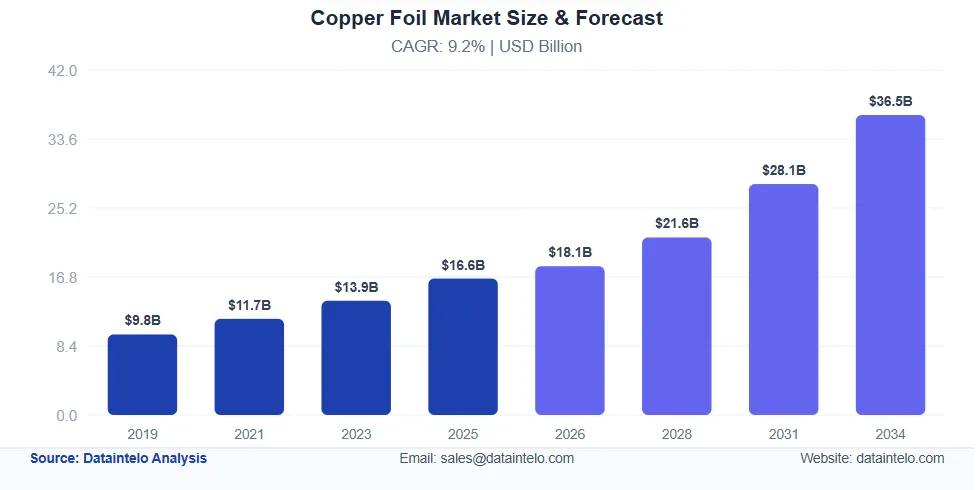

2025年全球铜箔市场规模为166亿美元,预计到2034年将增至365亿美元,年均复合增长率达9.2%。市场产品主要分为电解铜箔与压延铜箔两大类,广泛应用于消费电子、可再生能源基础设施等诸多领域。

市场增长主要受多重因素推动:智能手机、可穿戴设备对柔性印制电路板的需求持续攀升;汽车电动化进程加快,带动电池管理系统普及;数据中心规模不断扩张,对高性能互联材料需求增长;亚太、北美地区持续推进5G网络基建;欧美住宅光伏装机量也在快速增加。

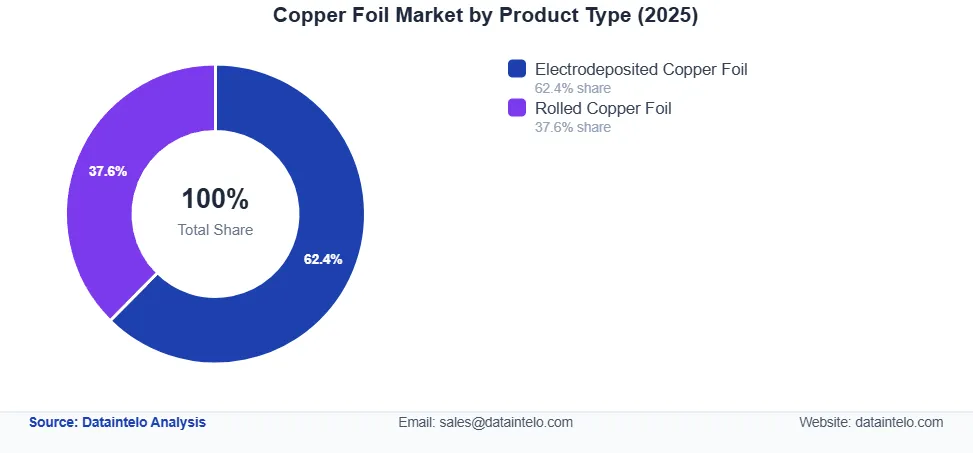

25微米以下薄型铜箔的主流生产工艺为电解法,电解铜箔全球市场占比高达62.4%。欧盟新版《电池法规》、中国电池回收相关政策相继落地,倒逼市场对高可回收性铜箔的需求提升;同时,铟及特种金属企业加码供应链布局,进一步完善一体化采购配套能力。

韩国、中国台湾、日本等地的厂商持续布局先进电解精炼与表面处理技术,发力抢占工业变压器、可再生能源领域所用厚型铜箔的市场份额。

02

区域市场展望(2025–2034)

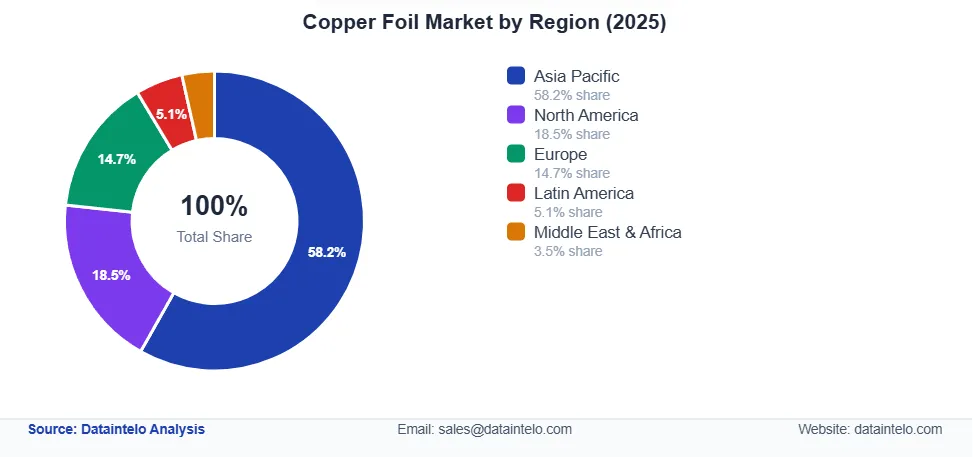

2025年,亚太地区铜箔市场营收达96亿美元,占据全球58.2%的市场份额,主导全球铜箔市场;预计至2034年,该区域市场年均复合增长率将达到10.1%。

中国凭借庞大的印制电路板产能、宁德时代、比亚迪等企业领跑全球的锂离子电池电芯产能,以及在5G与宽带基础设施领域的大规模投入,稳居区域龙头地位。中国台湾与韩国聚集了Kingboard(建滔)、LS Mtron等专业铜箔厂商,产品主要供应半导体封装、显示器件制造等高精度应用领域。印度电子组装产业逐步兴起,越南智能手机零部件产能持续扩张,两地不断拉动铜箔增量需求。以JX日矿金属、古河电工为代表的日本高端材料企业,在柔性电子、高频器件所用超薄电解铜箔领域始终保持技术领先。中、韩、印等亚太国家出台税收减免、生产补贴等利好政策推动电动汽车普及,面向车载功率模块、电池包连接部件的铜箔厂商迎来巨大发展机遇。

北美地区铜箔需求占全球总量的18.5%。东部沿海及超大规模云计算数据中心持续新建、美国环保署排放标准与联邦电动车税收补贴政策推动汽车电动化转型、可再生能源基础设施不断落地,共同拉动区域市场增长。当地成熟的电子制造体系,支撑航空航天连接器、医疗设备电路、工业自动化系统等高附加值领域的铜箔应用。墨西哥逐步成为汽车电子与消费电子产品的第二大组装基地,带动中端铜箔需求增长。

各大整机厂商为降低供应链风险、减少对亚洲货源的依赖,纷纷推进供应链多元化布局,推动本土及近岸地区产能建设;但高昂的建设成本与环保合规支出,制约了新增产能规模。受市场逐步趋于成熟影响,北美地区增速低于亚太,2025至2034年年均复合增长率约为7.3%。

欧洲市场份额占比14.7%,增长动力主要来自三大领域:可再生能源配套、大众集团等车企带动的汽车电动化产业、自动化与机器人领域高端工业电子。德国专业电子制造实力雄厚,汽车零部件供应链体系完善,对10~35微米全规格铜箔形成稳定需求。欧盟电池法规与绿色分类标准,推动市场优先选用可回收率超85%的环保型铜箔产品。

拉美、中东及非洲等新兴市场合计占全球铜箔消费量的8.6%,目前以通信基础设施初期建设、轻型工业电子组装为主要需求来源。随着预测期内配电、通信领域资本投入不断加码,上述区域市场年均复合增长率预计可达8.9%。

03

2026-2034年铜箔市场核心增长驱动力

1. 半导体微型化与先进封装技术

全球智能手机保有量持续攀升,预计2026年在用设备数量将超68亿台,带动10微米以下超薄电解铜箔应用于高密度柔性印制电路板。苹果A系列处理器、高通骁龙平台的片上系统架构及先进封装工艺,均需搭配超薄铜互连材料。

各大半导体厂商普遍采用芯粒设计方案,单台设备的铜箔消耗量随之大幅增长。

终端设备集成人工智能芯片与高端摄像模组后,对铜箔的力学性能与导电性能提出更高要求,也推动JX 日矿金属等企业持续优化电解精炼与表面处理工艺。

2. 动力电池制造与储能系统

2024年全球电动汽车销量达1360万辆,预计2028年年销量将突破1800万辆,极大拉动电池集流体、电芯连接件及电池管理电子器件对铜箔的需求。单台电动汽车电池包的铜箔用量为50~100克,而传统燃油车仅约2克。

LG新能源、三星SDI、宁德时代等头部电池企业持续在亚太、欧洲、北美扩产。

以Eos Energy和Saft为代表的企业布局电网侧固定式储能系统,该领域需使用热稳定性更强的专用铜箔。

固态电池预计2027年实现规模化量产,这类电池将推动高纯度、低杂质的电解铜箔需求进一步上涨。

3. 5G基建扩容与数据中心建设热潮

截至2026年,全球5G基站部署量已超350万个,2026至2034年间每年还将新增70万至90万个。5G基站的功率放大模块、射频滤波电路均采用铜箔印制电路板,且对线路阻抗有严格要求。

2025年全球数据中心投资规模达770亿美元,受云计算、人工智能模型训练、视频流媒体行业驱动,该领域投资额年均增速达7.8%。脸书、微软、谷歌、亚马逊云科技等企业运营的超大型数据中心,需使用海量铜箔线缆与电路板完成电力分配和信号传输。

通信天线从传统平面结构向大规模多输入多输出、相控阵系统升级,催生新型专用铜箔,这类产品对尺寸精度与表面光洁度要求极高。

4. 可再生能源基建与电网升级

2026年全球光伏累计装机容量达1800吉瓦,预计2028年年度新增装机量将突破350吉瓦。光伏组件的接线盒依靠铜箔完成电流收集与组件串接。全球陆上及海上风电年新增装机量升至117吉瓦,风机机舱内的电能转换电子组件也大量使用铜箔电路板。

中国、欧洲、北美推进电网现代化改造,高压变压器、配电设备产量随之增加,铜箔被广泛应用于限流电感与电磁干扰滤波部件。微电网、分布式能源管理系统的电力电子装置同样以铜箔为核心材料。

车网互动技术可实现电动汽车向电网反向送电,双向充电系统催生全新细分市场,带动配套专用铜箔的应用。

电解铜箔与压延铜箔的区别

电解铜箔:以硫酸铜溶液为原料,通过电化学沉积工艺制成。产品纯度高、表面光洁、孔隙率低,与基底材料附着力优异,是25微米以下薄型铜箔的主流工艺,占据全球62.4%的市场份额。

压延铜箔:将铸铜锭经机械轧制、退火处理加工而成,抗拉强度与延展性更佳,适用于结构件及35微米以上厚型铜箔场景。轧制工艺的产品厚度均匀性更好,材料损耗更低。

电解铜箔铜含量可达99.97%以上,纯度优势显著,且高频电子所需的电磁性能更优异,因此其售价较压延铜箔高出15%~30%。

04

铜箔市场细分应用领域:电子、汽车及工业设备

2025年,电子领域成为铜箔第一大应用市场,市场规模达103亿美元,占全球总份额62.0%,预计2025至2034年年均复合增长率为9.8%。

智能手机、平板电脑、笔记本电脑所用的柔性印制电路板,约占电子领域铜箔总需求的35%,该场景需采用9~18微米、抗拉强度200~300兆帕的电解铜箔。随着设备外形不断精简、集成度持续提升,智能手表、运动手环、增强现实头显等可穿戴设备所用刚柔结合印制电路板市场迅猛增长,年增速达24.3%。

微型发光二极管、柔性有机发光二极管等新一代显示技术,催生了8微米以下超薄电解铜箔的专项需求,目前仅有JX日矿金属、古河电工等少数企业可实现量产。面向芯粒、系统级封装模块、三维集成电路的高端封装基板,则推动行业在铜箔表面处理、层间附着力等方面持续技术升级。

汽车领域占全球铜箔市场份额18.4%。动力系统电动化、高级驾驶辅助系统(搭载大量印制电路板与连接组件)、运算复杂度不断提升的车载信息娱乐系统,以及电池管理电子器件,共同拉动该领域需求。相较于消费电子用铜箔,车用铜箔对散热性能与抗振性能要求更高。

工业设备领域涵盖工厂自动化系统、新能源逆变器、配电电子器件、通信基础设施等,占市场份额11.2%。数据中心及关键基础设施所用不间断电源,其整流桥与电能转换模块需采用25~50微米规格的铜箔。2025年全球工业自动化传感器与控制器市场规模达830亿美元,铜箔是电机驱动器、伺服系统、可编程逻辑控制器的核心原材料。

建筑工程领域包含电气布线系统、智能楼宇管控设备、新能源接入配套装置,铜箔消费量占比6.1%,年均复合增长率为7.8%。欧美及亚太地区陆续推行绿色建筑、净零能耗建筑标准,带动搭载铜箔电路保护、负载管理电子元件的高端配电系统普及。

医疗设备、航空航天电子、工业仪表等其他应用领域合计占比2.3%,2025至2034年年均复合增长率达8.1%,具备良好的发展潜力。

电子领域主流铜箔厚度规格

电子领域所用铜箔主要分为三大厚度区间:

10微米以下:属于超薄铜箔,多用于柔性电子与高端封装,市场占比28.6%,年均复合增长率11.2%;

10~20微米:应用于智能手机、平板、电脑等主流消费电子产品,消费量占比47.1%,年均增速9.5%;

20微米以上:主要供给工业及汽车领域,需求占比24.3%,年均复合增长率7.4%。

凭借纯度与力学性能优势,电解铜箔在以上三大厚度区间均占据主导地位,整体表现优于压延铜箔。

05

铜箔市场厚度细分:超薄规格至工业级规格

10微米以下铜箔该品类年均复合增长率高达11.2%,为所有厚度规格中增速最快。消费电子小型化、可穿戴设备轻薄化的发展趋势,持续拉动其需求。此厚度铜箔占全球总消费量的28.6%,但生产门槛不断提升:电解沉积与特殊表面处理环节对精度控制要求严苛,仅有掌握专属电镀产线技术的设备厂商,才能满足智能手机、柔性显示屏厂商对产品尺寸一致性与表面光洁度的严苛标准。

如今单块电路板会采用多层超薄铜箔,并以绝缘树脂做层间隔离,进一步推高该规格产品的产能需求。超薄铜箔的良品率仍是行业难题,其缺陷率长期维持在3%~7%,而常规厚度铜箔缺陷率仅为0.5%~2%。为此,建滔铜箔、日进材料等企业持续加大投入,不断优化生产工艺。

10~20微米铜箔该厚度区间是市场第一大细分品类,占全球铜箔总需求量的47.1%,也是传统多层印制电路板、刚柔结合电路板及主流消费电子的通用标准用料。它在导电性、机械强度与生产效率之间实现了最佳平衡,单位成本最低、量产规模最大。

汽车领域越来越多地将该规格铜箔用于电池管理电子器件、配电模块以及高级驾驶辅助系统运算平台。机械设备控制系统、新能源逆变器、通信基础设施设备等工业场景,主要选用12~18微米铜箔,这部分用量占本厚度区间消费总量的34%。该品类生产工艺成熟,厂商可在保障品质稳定的同时给出具备竞争力的售价,因此广泛应用于消费物联网设备、入门级工业设备等对成本较为敏感的领域。

20微米以上铜箔这类铜箔侧重应用于对力学性能、导热能力与结构稳定性要求更高的特殊场景,市场占比24.3%,年均复合增长率为7.4%。变压器会将铜箔作为结构件与导电件使用,工厂大电流配电模块、航空航天专用电子组件,则普遍采用25~70微米规格的铜箔。

在20微米以上铜箔的生产中,压延工艺占据主导地位,市场占比约78%;电解铜箔则多用于对表面光洁度、微观结构管控有极高要求的高端场景。

06

铜箔市场下游行业细分:消费电子至建筑领域

消费电子是铜箔最大的下游应用领域,占全球总消费量的41.3%,2025至2034年年均复合增长率达10.1%。智能手机与平板电脑的铜箔需求量约占消费电子领域总量的48%,两类产品全球年产量超12亿台。笔记本电脑、台式电脑及周边设备占该领域需求的22%;智能手表、运动手环、虚拟现实头显、增强现实眼镜等可穿戴设备增长迅猛,年增速达26.4%,持续带来增量需求。

受任天堂Switch、Steam Deck等产品带动,家用游戏主机与掌机市场回暖,其铜箔用量占消费电子领域的 8%。家庭影音系统、智能家居控制器及物联网设备不断普及,推动不同档次、不同性能规格的铜箔形成多元化需求。

汽车行业下游占铜箔总消费量的19.7%,年均复合增长率为10.8%,汽车电动化将成为未来数十年拉动行业增长的长期核心动力。纯电动汽车单车铜箔用量为40至80克,而传统燃油车仅为2至5克,市场增长空间十分可观。插电式混合动力车作为过渡车型,单车铜箔用量介于二者之间,为15至25克。自适应巡航、车道保持、自动泊车等高级驾驶辅助系统搭载大量计算模块与电路板,对各类厚度、不同用途的铜箔均有需求。

工业领域占铜箔总需求的21.8%,应用场景涵盖工厂自动化、发电与配电、新能源变流系统以及通信基础设施。用于质检与缺陷检测的机器视觉系统、搭载精密传感器的协作机器人、工业物联网边缘计算设备,不断推动工业级铜箔产品迭代升级。工厂电机、泵体、压缩机配套的工业逆变器与电机驱动器需求稳定,对应市场年增速约8.2%。核电、水电、火电及各类新能源电站,其开关站电子设备与控制系统也均会使用铜箔。

建筑领域涵盖电气安装系统、楼宇自动化管控、智能照明控制器、新能源集成配套设备,铜箔消费量占比11.4%。LEED、BREEAM 等绿色建筑认证体系及各地同类标准逐步推行,推动安全性能与运行效率更佳的高端配电系统广泛应用。

医疗设备、航空航天电子、科学仪器等其他下游领域合计占市场份额5.8%,这类产品溢价能力较强,年均复合增长率达8.7%,发展潜力可观。

铜箔市场如何按下游行业与应用场景划分?

铜箔市场的细分格局,源于各大制造领域不同下游行业、不同应用场景的差异化需求。消费电子占全球消费量的41.3%,主要由智能手机与可穿戴设备普及带动。受电动汽车渗透率提升影响,汽车领域占比19.7%,且以10.8%的年均增速领跑各大板块。工业设备与建筑行业合计占总需求的33.2%,增长主要依托新能源产业与配电基础设施建设。

不同下游行业对铜箔的厚度、表面光洁度、导电性能及力学性能有着截然不同的要求,由此形成差异化的市场格局,也为专业铜箔厂商带来了错位竞争与发展机遇。

07

2025-2034年铜箔市场机遇与发展方向

面向新一代柔性电子与可穿戴设备,行业追求极致小型化与外观形态创新,5微米以下超薄铜箔拥有巨大市场空间。布局先进电镀技术与精密表面处理工艺的企业,将能切入增强现实设备、柔性显示系统、高端生物医疗传感设备等高附加值细分市场。

基于芯粒架构的半导体技术快速发展,英伟达格雷斯 - 霍珀、英特尔蓬泰维奇奥等先进封装平台落地,使封装基板与互连材料所用特种铜箔的需求呈指数级增长。全球能源转型、新能源发电普及,大幅拉动逆变器、电能调节设备、电网级储能装置对专用铜箔的需求。

部分企业自研电解沉积工艺,可将铜纯度提升至99.98%以上;还有厂商推行闭环铜回收、零废液排放等绿色生产方案,在环保要求日趋严格的市场中树立竞争优势。东南亚、东欧、北美等重点区域的产能扩建,便于一体化生产企业就近服务本地客户,同时降低物流成本、提升供应链抗风险能力。

电力电子、高频器件等领域对散热能力要求极高,具备高导热性能的新型铜箔应运而生,这类创新产品可实现20%~40%的溢价。

医疗设备、航空航天电子、科学仪器等特殊应用领域同样蕴藏机遇。这类场景对铜箔品质要求远高于通用标准,生产企业掌握较强定价权。工业场景与消费产品中物联网传感器的广泛应用,催生了大量小批量、分散化的铜箔需求,利好细分领域厂商与区域本土企业。

铜箔企业与汽车、电子领域整机厂商开展深度战略合作,签订联合开发协议、附带技术共享条款的长期供货合同,有助于构筑长期竞争壁垒。固态电池预计在2028—2030年实现大规模量产,该技术将更新用料标准,带动具备特殊表面特性与超高纯度要求的专用铜箔需求持续扩容。

受地缘局势与贸易保护政策影响,全球供应链加速本土化,北美、欧洲、印度等地纷纷加大本土产能投入。这也为愿意重金建设电镀产线的企业带来新的增长机遇。

电动汽车电池的铜箔用量是多少?

中型纯电动汽车搭载60千瓦时标准电池包时,其集流体、极耳连接件及各类互联组件共使用60~80克铜箔。搭载100千瓦时及以上大容量电池包的高性能车型,铜箔用量可达120~160克。

传统燃油车仅在基础电气系统中使用2~5克铜箔,电动汽车的铜箔用量是其25至35倍。全球汽车产业向纯电动转型,大幅拉动专用铜箔需求;这类铜箔具备更优异的导热性能与机械性能,可适配电池的复杂使用环境。

08

2025-2034年铜箔市场威胁与风险因素

供应链中断以及铜原材料价格波动,是影响企业盈利与行业增长的主要风险。2023年3月至2024年12月,伦敦金属交易所铜价波动幅度达68%,既给下游客户带来成本压力,也不断压缩铜箔厂商的利润空间。

中国台湾地区的电解铜箔产量约占全球总量的32%,地缘政治紧张局势带来供应集中风险:一旦发生冲突或贸易禁运,全球生产秩序可能遭到扰乱,产品价格也会随之上涨。

科技产品市场存在周期性特征。如今智能手机各项功能趋于成熟,用户换机周期不断拉长,导致通用型铜箔面临需求不稳、产能过剩的问题。

关税上调、本土厂商贸易优待等贸易政策变动,会割裂全球市场格局,也可能使传统生产基地出现产能闲置。

碳中和相关能耗管控、干旱地区用水限制、强制产品报废回收等环保法规陆续落地,持续推高生产成本;而早已完成合规改造的企业,则借此形成竞争优势。

碳纳米管、石墨烯互连材料、高性能高分子导电材料等替代品,开始在部分细分领域实现技术替代,逐步侵蚀铜箔的原有市场空间。

印制电路板与半导体行业不断整合,大型一体化企业逐步自建铜箔产线、实现自给自足,这将缩减公开交易市场的份额,进一步挤压第三方铜箔供应商的生存空间。

09

2025-2034年铜箔市场:竞争格局与头部企业

铜箔市场呈现寡头垄断竞争态势,各企业在地域布局与技术路线上形成明显差异化。全球产能主要集中在8至10家核心厂商手中,合计掌控约72%的全球产能。

JX 日矿金属以15.8%的全球市占率位居行业首位。该企业依托与日本电子产业生态的深度合作、自研电解精炼技术,以及在超薄铜箔高端市场的布局,持续巩固龙头地位。古河电工位列第二,市占率12.3%。其产品矩阵完善,具备一体化材料研发能力,同时在汽车领域拥有稳定优质客户资源。三井金属矿业凭借先进的表面处理工艺,在特殊规格铜箔市场优势突出,全球份额达8.7%。

总部位于韩国的LS 美创全球市占率7.9%,企业大力扩产,重点布局汽车与新能源应用领域。日进材料市占率6.4%,主营电子级电解铜箔,与各大智能手机厂商建立了长期合作关系。隶属于日本迈尔电子的卢森堡电路铜箔专注于高精度应用领域,占据 5.6% 的全球市场份额。总部位于中国香港的建滔铜箔市占率4.8%,近年来在中国大陆及越南积极扩充产能。

上述八家企业合计占据全球62%的市场份额,其余市场由各地区域性厂商与细分领域专业企业瓜分。

南亚塑胶(2.9%)、斗山集团(2.1%)、山东金宝电子(1.8%)等二线厂商,凭借特色产品布局区域市场与小众应用领域。广东超华科技、苏州福田金属、上海创远金属等国内铜箔企业,依托低成本生产工艺、本土市场优势,以及与电池、车企达成的战略合作,产能与市场份额快速提升。中国铜箔企业整体全球占比约 14%,年增速超 15%。国内最大铜冶炼加工企业江西铜业也向下游延伸布局铜箔业务,打造全产业链竞争优势。

欧洲的维兰德、奥林黄铜、阿尔科泰克等企业深耕高端市场,服务本地汽车与工业客户。日立金属等日本企业聚焦前沿特种应用,在特定厚度、高性能铜箔品类中保持技术领先。

当前行业竞争的核心差异点,逐步转向电镀工艺创新、表面处理技术、绿色生产能力,以及全规格、高纯度产品的配套服务能力。

在预测期内,铜箔行业的整合进程将持续加快。大型一体化企业不断收购区域厂商,以此拓展市场版图、丰富技术储备。JX 日矿金属已在东南亚布局产能,抢抓新兴市场机遇,同时推动产能迁出日本、实现近岸布局;古河电工深化与LG新能源、三星 SDI等电池企业的合作,签订长期包销协议,并参与产品标准制定;三井金属则携手光伏、储能企业,卡位新能源产业链。

建设一条年产3万吨的现代化电镀铜箔产线,投资额通常高达1.5亿至2.5亿美元,高额资金门槛极大阻碍新入局者。2024至2025 年,行业整体产能利用率维持在78%~82%,意味着行业在新增产能前,仍有依靠现有产能实现内生增长的空间。

现代铜箔生产属于资本、技术双密集型产业,行业整合完成后,到2034 年,全球具备规模实力的主流厂商数量将从目前的35~40家缩减至20~25家。

铜箔市场主流厂商有哪些?

JX 日矿金属与古河电工稳居全球铜箔市场前两位,两家企业合计市占率约28.1%。JX 日矿金属主打高端超薄电解铜箔产品;古河电工则凭借在汽车领域及综合性电子业务的实力占据优势。三井金属矿业、LS美创、日进材料在各类细分特种领域展开激烈竞争。建滔铜箔等中国企业及区域厂商依托价格优势与针对性区域布局,持续扩充产能、提升市场渗透率。

在高端市场,电解沉积工艺管控、表面粗糙度优化、杂质去除技术是核心竞争壁垒。JX 日矿金属拥有自研硫酸体系电解精炼工艺,可将杂质含量控制在5ppm(百万分之五)以内,产品适用于高灵敏度射频电路与高速数字互联场景。古河电工擅长在电解过程中调控铜晶体取向,使铜箔力学性能优于行业通用标准。

部分厂商引入人工智能与机器学习技术优化生产管控,有效提升产品稳定性与良品率,进而形成成本优势与高端市场竞争力。如今,各大整机厂商依靠特种材料打造差异化产品,因此企业能否根据客户需求快速定制铜箔厚度、表面粗糙度、抗拉强度、延伸率等指标,变得愈发关键。

持有ISO 9001质量管理体系认证、符合汽车行业TS16949标准的厂商,更受客户青睐,更容易签订长期供货协议并获得产品溢价。

10

2034年铜箔市场展望:需求预测与产能规划

预计到2034年,全球铜箔市场规模将达到365亿美元,较2025年的166亿美元实现翻倍以上增长,年均复合增长率为9.2%。全球铜箔年产能将从2025年的约85万吨增至2034年的135万吨,累计增幅达59%。

汽车电动化、成熟市场智能手机需求趋稳但新兴市场持续增长、新能源基础设施建设、工业电子产业扩容,共同推动全球产能扩张。2025年中国铜箔产能占全球36%,预计2034年升至42%,产业集聚效应进一步凸显。依托JX日矿金属、古河电工等龙头企业,日本产能占比将稳定在22%左右。在LS美创、日进材料持续扩产的带动下,韩国产能占比将从2025年的11%提升至14%。欧洲与北美合计产能占比约13%,两地产能增长主要聚焦高端特种产品,而非大宗通用铜箔的规模化扩产。

凭借综合性能优势与应用场景的不断拓宽,电解铜箔2025—2034年年均复合增长率达10.1%,增速高于压延铜箔的7.6%。受智能手机、可穿戴设备需求拉动,电解铜箔全球消费占比将从2025年的62.4%升至2034年的65.2%。

产品厚度细分维度:10微米以下超薄铜箔年均增速11.2%,受产品小型化、柔性电子普及推动,2034年市场占比将升至32.4%;主流的10~20微米铜箔占比将从47.1%小幅回落至45.1%,市场逐步趋于稳定,增量需求向超薄品类转移;20微米以上铜箔依托工业、新能源领域的稳健发展,2034年市场占比为22.5%。

下游应用方面:2034年消费电子仍为第一大应用领域,占全球消费量的61.8%;随着电动汽车渗透率快速提升,汽车领域占比将增至22.1%;在新能源基建与电网改造投资的带动下,工业及建筑领域合计消费占比达16.1%。