1994年5月9日,泸州老窖在深圳证券交易所挂牌上市,成为白酒行业较早登陆资本市场的企业之一。彼时的泸州老窖,是"浓香鼻祖"、中国四大名酒之一,头顶无数光环。然而,从上市到2000年这七年间,公司的财务状况经历了一场从高速增长到断崖式下跌、再到艰难企稳的完整周期。本文通过深度拆解三大财务报表,结合行业背景与竞争格局,还原这段跌宕起伏的商业史。

核心结论:1994-2000年,泸州老窖经历了"黄金四年"(1994-1997)营收增长237%的辉煌,也遭遇了"寒冬三年"(1998-2000)净利润腰斩的阵痛。其财务数据的巨大波动,既是白酒行业系统性危机的缩影,也是公司战略失误——盲目多元化、品牌透支、渠道失控——的必然结果。而公司在此期间极为慷慨的分红政策(累计派现约2.3亿元,送转股比例高达1:3.6),则为长期股东提供了一定的安全垫。

一、IPO概述:浓香鼻祖的资本首秀

1.1 发行概况

以当时三年期国债利率约14%(对应PE=7.14倍)为参照,泸州老窖IPO定价(PE=6.78倍)给予了投资者一定的安全边际。上市首日即录得69%的涨幅,反映了市场对这只"名酒股"的认可。同期,公司还实施了早期的股权激励——管理层持股23,400股(占总股本0.027%),这在1994年的A股市场属于相当超前的做法。

IPO估值透视:1994年每股收益0.86元(预测值),每股净资产4.14元,ROE高达20.8%。在当时A股市场尚处于萌芽阶段、同行业可比公司寥寥的背景下,泸州老窖的估值可谓公允甚至偏低。

1.2 募集资金用途——从"扩产"到"跨界"的转向

IPO招股书披露的资金投向原为三大工程:新建现代化包装中心、老车间技术改造、年产2,500吨曲酒扩建工程。然而,1994年11月8日临时股东大会改变了方向——2,500吨曲酒扩建工程被取消,资金转向了以下项目:

公司宣称要"打造成跨国企业集团",涉足房地产、宾馆、旅游、陶瓷等与白酒主业毫无关联的领域。这种主动放弃核心产能扩建、转投非相关多元化的战略抉择,在事后看来,为后续的品牌稀释与竞争力衰退埋下了重要伏笔。

二、三大财务报表深度分析

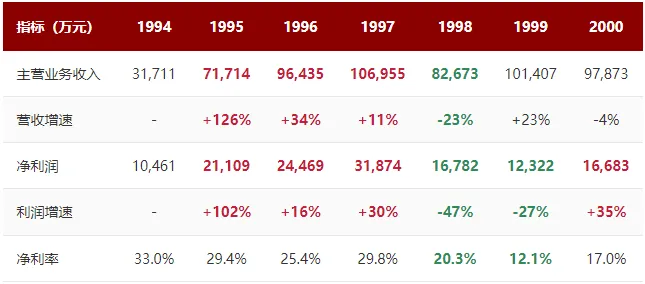

2.1 利润表:从高歌猛进到断崖下跌

利润表解读:

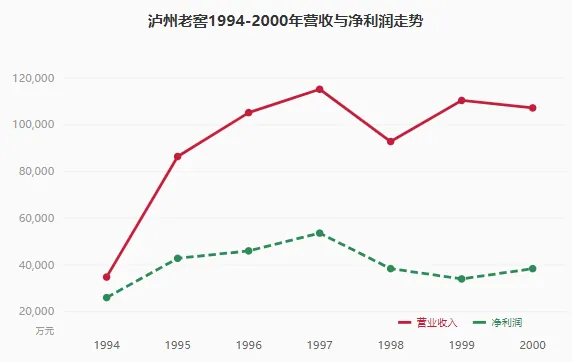

1994-1997年:黄金增长期。营收从3.17亿元跃升至10.70亿元,累计增长237%;净利润从1.05亿元攀升至3.19亿元,累计增长205%。这一阶段的增长核心驱动力有二:一是公司1995年将销售业务交由独立子公司运营后,销售体系效率大幅提升,曲酒销量从1.6万吨增至2.74万吨;二是白酒行业整体处于消费升级通道,泸州老窖特曲作为名酒享有品牌溢价。1995年特曲产品以7,555吨的销量贡献了4.6亿元收入,毛利率极为丰厚。

1998年:断崖式下滑。营收同比骤降22.7%至8.27亿元,净利润更是腰斩(-47.3%)。原因错综复杂:外部层面,1997年亚洲金融危机导致商务消费断崖式萎缩,1998年初山西朔州假酒案重创整个白酒行业信誉;内部层面,公司在前几年的快速扩张中放开了贴牌生产,市场上充斥着上千种"泸州老窖"品牌的低端产品,品牌形象急剧恶化。

1999-2000年:在谷底挣扎。1999年营收虽反弹至10.14亿元,但净利润进一步下滑至1.23亿元(调整后),净利率降至12.1%的历史低点——这暗示公司可能通过降价促销来维持收入规模。2000年净利润回升至1.67亿元(+35%),但仔细审视,其中约6,000万元来自所得税返还这一非经常性收益,扣非净利润仅1.07亿元,真实盈利能力仍然孱弱。

核心发现:补贴收入撑起的"利润"

1998年和1999年,公司的"补贴收入"分别高达4,408万元和7,313万元,主要来自地方政府的税收返还。剔除这一因素后,1998年实际经营利润仅约1.3亿元,1999年更是降至不足5,000万元。换言之,在行业危机最严重的1999年,泸州老窖的主业几乎已经"不赚钱"——这是利润表数字背后最触目惊心的事实。

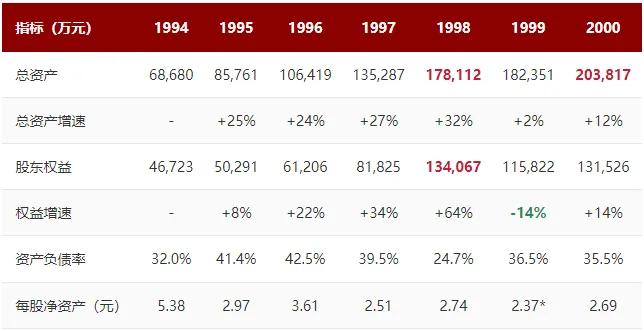

2.2 资产负债表:规模膨胀与质量隐忧

资产负债表的三大关键信号:

第一,1998年的"膨胀之谜"。1998年总资产从13.53亿元跃升至17.81亿元(+32%),股东权益从8.18亿元飙升至13.41亿元(+64%)。如此剧烈的资产膨胀并非来自经营改善(当年的利润反而腰斩),而是源于1997年底启动的配股融资——以7元/股的价格配售5,082万股,募集资金约3.56亿元。这笔"及时雨"极大地充实了公司的家底,但也意味着老股东承受了较大程度的股权稀释。

第二,每股净资产的"纸面价值"。虽然总资产和股东权益在持续增长,但每股净资产却始终徘徊在2.5-3.6元之间,远低于IPO时的4.14元。根本原因在于持续的大比例送转股:1995年10送8、1996年10转6再10送2、1997年10送3——股本从8,688万股膨胀至约4.89亿股,扩张了5.6倍。盘子越来越大,但单股蛋糕并没有实质性增厚。

第三,2000年长期负债暴增1550%。从1999年的1,964万元猛增至3.24亿元,原因是公司将短期借款转为长期借款。这一操作虽然表面上优化了流动比率,但也暴露出公司短期偿债压力增大的事实。

2.3 现金流量表:造血能力透视

注:由于1998年之前的年报未披露现金流量表(中国上市公司从1998年起才强制披露),我们只能分析1998-2000年的现金流数据。

现金流量表暴露的问题极为尖锐:1998-2000年间,公司累计实现净利润4.58亿元,但经营活动产生的现金流净额合计仅2.17亿元,现金流/净利润比率为47.4%。尤其是2000年,虽然账面上有1.67亿元净利润,但实际经营现金流仅3,065万元——不到利润的五分之一。

现金流警示:利润与现金流的严重背离,意味着公司的账面利润中有相当一部分是"应收账款利润"——酒卖出去了,钱没收回来。这在高库存、渠道压货的白酒行业危机中是一个非常危险的信号:利润的"含金量"极低。

进一步分析,1998年和1999年公司合计获得了约1.17亿元的补贴收入(税收返还),这笔现金直接增厚了经营现金流。如果剔除补贴因素,公司真实的经营造血能力更为堪忧——1998-2000年,泸州老窖本质上在靠"吃补贴"和"融资款"维持运营。

三、企业实际经营情况分析

3.1 产品结构:特曲挑大梁,但品牌在贬值

1995年年报披露的产品结构极具参考价值:特曲销售7,555吨,贡献收入4.60亿元,实现利润1.72亿元;头曲8,554吨,收入1.95亿元,利润0.65亿元;二曲6,062吨,收入0.47亿元,利润仅357万元。特曲以34%的销量占比贡献了66%的收入和78%的利润,是整个公司的心脏。

然而,从90年代中期开始,公司为了快速走量,放开了贴牌生产。到90年代后期,全国市场上出现了上千种"泸州老窖"品牌的贴牌酒,从几块钱的光瓶酒到几十块钱的礼品酒应有尽有。这些低端产品严重透支了"泸州老窖"的名酒基因,消费者逐渐将这一品牌与"便宜酒"画上等号。高端形象崩塌的直接后果是:1997年之前公司净利率在25%-33%之间,到了1999年已降至12.1%。

品牌危机的传导链:放开贴牌 → 低端产品泛滥 → 品牌高端形象受损 → 被迫降价竞争 → 利润率持续走低 → 缺乏资金投入品牌建设 → 品牌进一步下沉 → 陷入恶性循环。

3.2 多元化困局:不务正业的主业公司

公司IPO募集资金的相当部分被投向了非主业领域。到2000年末,公司的长期投资项目中包含:三亚华坤大酒店、兆峰陶瓷、深圳美食娱乐城、泸州老窖生物工程公司、深圳君安证券投资(3,500万元)等。这些投资与白酒酿造毫无关系,而且大多表现不佳:

泸州老窖大酒店2000年营收仅821.85万元,亏损175.90万元。 多数非主业子公司处于微利或亏损状态。 最讽刺的是,公司放弃了2,500吨曲酒扩建(核心产能投资),却将数千万资金投入了与主业无关的酒店和娱乐城。

这些多元化投资不仅消耗了宝贵的资本金,更在战略层面分散了管理层的精力。1990年代正是中国白酒行业品牌格局重塑的关键窗口期——茅台、五粮液正全力以赴进行品牌建设和渠道扩张,而泸州老窖的管理层却在操心酒店经营和陶瓷生产。

3.3 管理层与治理结构

这一时期泸州老窖的管理层以郭来虎(董事长兼总经理)为核心。公司虽然在形式上建立了现代企业制度,并于2000年推进了"第三次内部转制",但国有控股74.82%的股权结构决定了其决策机制带有浓厚的行政色彩。1994年临时股东大会轻易否决了原定的曲酒扩建计划,转而投向了大量非主业项目,这一决策过程本身就反映了公司治理中对中小股东利益保护的不足。

四、市场竞争格局:被时代抛弃的"老大哥"

泸州老窖在1990年代的竞争失败,不是输给某一家对手,而是被整个时代的浪潮所淘汰。我们可以从三个维度理解这一过程:

4.1 "广告酒"时代的缺席者

核心矛盾在于:泸州老窖长期奉行低价走量策略,利润微薄,没有资金像秦池、五粮液那样进行大规模广告投放。当秦池在央视豪掷3.2亿元时,泸州老窖全年净利润也不过2.4亿元。不是不想打广告,而是打不起。

4.2 与五粮液、茅台的竞争对比

五粮液1998年4月登陆深交所,IPO融资11.8亿元,弹药充足。其通过"买断经营"模式(允许大经销商买断某一子品牌经营权),在保持主品牌高端形象的同时,用子品牌覆盖了各个价格带。相比之下,泸州老窖的贴牌模式缺乏统一管控,结果是所有价位的产品都在消耗同一个"泸州老窖"品牌——高端形象被低端产品拖累,这是品牌管理上最致命的错误。

"老窖为了快速走量,放开贴牌,九十年代后期全国出现上千个老窖贴牌酒,低端产品泛滥,彻底透支了老窖的名酒口碑,假货、贴牌酒横行,高端形象彻底崩塌。"——雪球用户分析

五、行业宏观环境:三重打击下的白酒寒冬

1994-2000年泸州老窖的起落,不能脱离白酒行业的大背景来孤立理解。这七年里,整个行业遭遇了至少三重严重的系统性冲击:

5.1 第一重:广告酒泡沫(1996-1997)

秦池的3.2亿标王闹剧以"勾兑门"收场,整个白酒行业的公信力受到严重质疑。消费者开始怀疑:你们卖的酒到底有多少是真正自己酿的?这一信任危机对泸州老窖这种真正的酿酒企业也造成了误伤。

5.2 第二重:亚洲金融危机(1997-1998)

1997年7月亚洲金融危机爆发,中国经济增速放缓,商务宴请、礼品消费大幅萎缩——而这两者恰恰是白酒消费的主力场景。行业总产量从1997年的约709万吨一路下滑至2003年的331万吨,跌幅超过一半。

5.3 第三重:山西朔州假酒案(1998)

1998年2月,山西省文水县不法分子用34吨甲醇勾兑57.5吨散装白酒出售,导致27人死亡、222人中毒。这一恶性事件经媒体广泛报道后,全国消费者对白酒产生恐惧心理,白酒销量骤降。国家随即出台"控制总量、调整结构、扶优限劣、降耗节粮"政策,行业进入长达6年的调整期。

行业冲击链

广告酒泡沫 → 消费者信任崩塌 → 亚洲金融危机 → 商务需求锐减 → 假酒案 → 全行业"躺枪" → 政策收紧 → 产量6年负增长。白酒行业经历了一次罕见的"戴维斯双杀"——销量和价格同时下行。

在这一轮寒冬中,头部企业的表现出现明显分化:茅台凭借独一无二的品牌护城河和稀缺性,受影响最小(净利润仅下降约14%);五粮液虽然利润下滑24%,但凭借强大的渠道能力和品牌力较快恢复;而泸州老窖由于品牌透支严重、产品结构偏低端,受到的冲击最为惨烈——净利润从1997年的3.19亿高点跌至1999年的1.23亿低谷,跌幅高达61%。

六、慷慨分红:股东最后的安慰

尽管经营层面经历了剧烈波动,但泸州老窖在这一时期的分红政策可谓异常慷慨。公司几乎将绝大部分利润以现金分红和送转股的形式回馈给了股东。

6.1 IPO至2000年完整分红记录

6.2 分红数据透视

客观评价:泸州老窖在1994-2000年间的分红记录可圈可点。以1994-1996年为例,公司每年都将50%以上的净利润用于现金分红,加上大比例的送转股,股东的实际回报相当丰厚。累计现金分红约5.8亿元,而同期IPO+配股共融资约4.8亿元,分红募资比约1.2倍——意味着公司上市后通过分红就已经"回报"了全部融资金额。

然而,这一慷慨分红在一定程度上也反映了公司"不缺钱但缺项目"的尴尬——大量的经营利润没有找到好的再投资方向(曲酒扩建被否决,多元化项目回报不高),与其留在账上贬值,不如分给股东。换句话说,高分红背后隐藏的是公司缺乏高质量增长路径的深层问题。

七、总结与投资启示

七年轨迹回顾

1994年(IPO年):营收3.17亿,净利1.05亿,净利率33.0%,ROE 29.8%。浓香鼻祖,光环耀眼。

1995-1997年(黄金期):营收年复合增长50%,净利年复合增长45%。销售体系改革见效,量价齐升。

1998年(转折点):营收骤降23%,净利腰斩47%。行业危机叠加品牌透支,积弊集中爆发。

1999-2000年(挣扎期):主业接近亏损,依赖税收补贴维持账面利润。品牌形象跌至谷底。

从财务报表看企业经营的本质

第一,利润表的"欺骗性"。1994-1997年的高增长让人误以为公司经营一切向好,但利润表无法揭示品牌价值的消耗——大量的贴牌酒虽然带来了短期收入,却在一点点腐蚀"泸州老窖"这个无形资产。到1998年行业寒冬一来,利润表立刻"变脸",但品牌损伤已经造成。

第二,资产负债表的"真实故事"。资产规模虽然在增长(从6.87亿到20.38亿),但增长质量存疑——酒店、陶瓷、娱乐城等非主业资产占了相当比例。账面上最大的资产不是窖池、品牌,而是一堆与主业无关的长期投资和在建工程。

第三,现金流才是最终的照妖镜。2000年1.67亿元净利润背后只有3,065万元经营现金流,这个数据本身就说明了问题。在白酒行业最困难的时期,泸州老窖的渠道在大量压货,应收账款在堆积,利润的"含金量"令人担忧。

给今天的投资者什么启示?

1. 警惕"品牌变现"型增长。短期收入的爆发可能不是来自竞争力的提升,而是来自品牌价值的变现。泸州老窖放开贴牌的本质,就是在"贱卖"百年品牌。当品牌透支殆尽时,增长的根基就瓦解了。

2. 关注现金流的"利润含金量"。如果一家企业的经营现金流持续低于净利润,要么是渠道压货,要么是应收账款膨胀,要么是依赖非经常性收益。无论哪种情况,都意味着盈利质量不佳。

3. 高分红不等于好投资。泸州老窖1994-2000年的分红极为慷慨,但股价从1998年初到1999年5月下跌了60%,此后的股价低迷一直持续到2005年。高分红可以为长期股东提供安全垫,但无法阻挡基本面向下的趋势。

4. 多元化往往是主业衰落的替代品。当一家企业开始大举投资与主业无关的领域时,往往意味着其核心业务遇到了增长瓶颈。泸州老窖的酒店、陶瓷投资就是典型——主业竞争力在下降,管理层试图用"跨界"来弥补。

最终结局的预兆:到2000年,泸州老窖已经走到了品牌历史上的最低谷。但物极必反——也正是这场惨痛的教训,催生了公司后来的重大战略转型:2001年推出"国窖1573"高端品牌,重新聚焦核心主业,开启了新一轮的品牌复兴之路。1994-2000年的财务报表,记录的不仅是数字,更是这家老牌名酒企业"凤凰涅槃"前的至暗时刻。