上次我们聊过,中国MRO过去十年最荒诞的地方,是喊着互联网、数字化、数智化,最后大多数平台都跑去围猎央国企和大型企业集采。

这篇文章我们来直接看震坤行的公开财务数据。很多行业问题,放到数据里,其实看得更清楚,也能给整个行业一点启发

从震坤行公开数据看,可以确定的是,它现在不是“马上缺钱”的状态,但也绝不是现金流很舒服的状态。更准确地说,是账面现金(广义现金储备)还有算充裕,但经营造血能力仍然偏弱,必须持续控制亏损、账期和库存。

一、90亿收入背后,真正要看的是现金怎么转

2025年震坤行营业收入接近90亿元,GMV超过100亿元,这个规模肯定不是小生意。但经营现金流净流入只有约1370万元。

这句话翻译成大白话就是:生意做得很大,钱真正沉淀下来的并不多。

再看应收账款:2025年底应收账款净额32.57亿元,相当于全年收入约36%。这说明大客户账期压力是真实存在的。与此同时,应付账款及票据27.19亿元,也说明平台本身同样在依赖供应商账期支撑周转。

这就是MRO平台做超大型企业招投标业务的典型状态:前端给大客户账期,后端向供应商要账期,中间靠规模、融资、现金储备和信用维持运转。

只要客户回款稳定,供应商信心稳定,这个模型可以转。但一旦客户回款变慢,供应商账期收紧,库存又降不下来,压力就会迅速放大。

二、真正的问题不是没规模,而是结构太重

如果只看收入和GMV,很容易觉得平台已经跑出来了。仔细拆开他的业务结构,就能感受到更真实的压力。

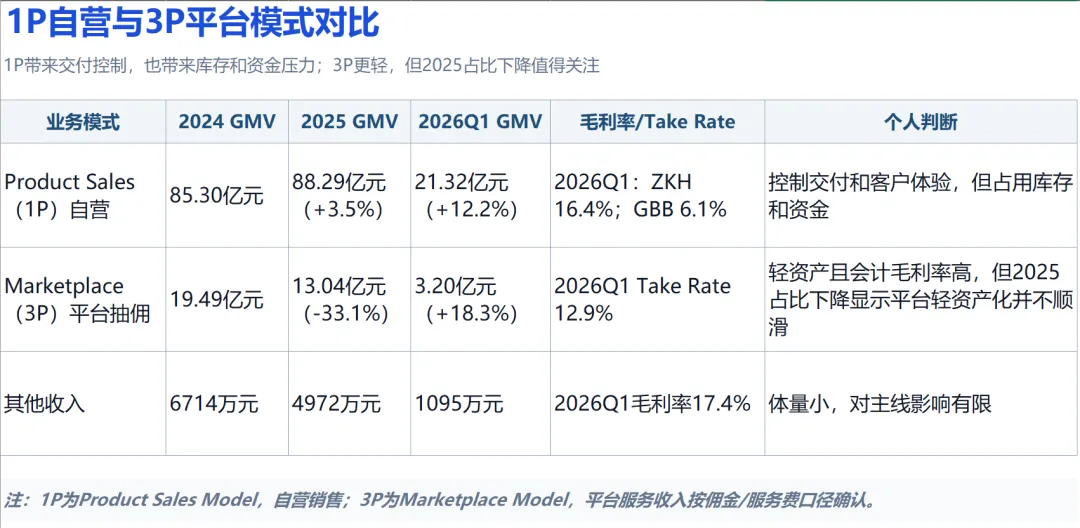

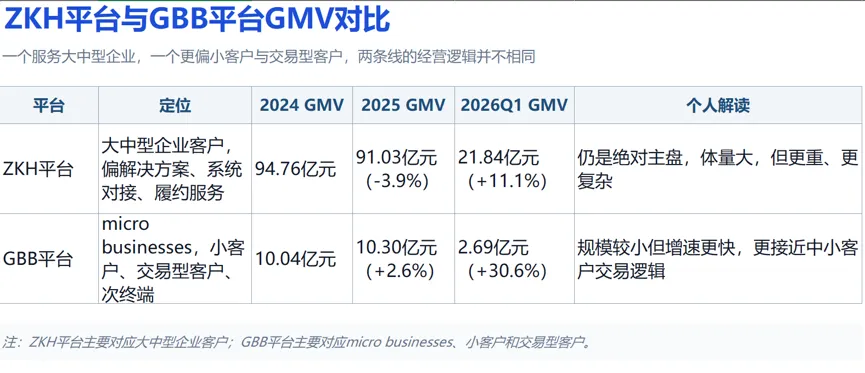

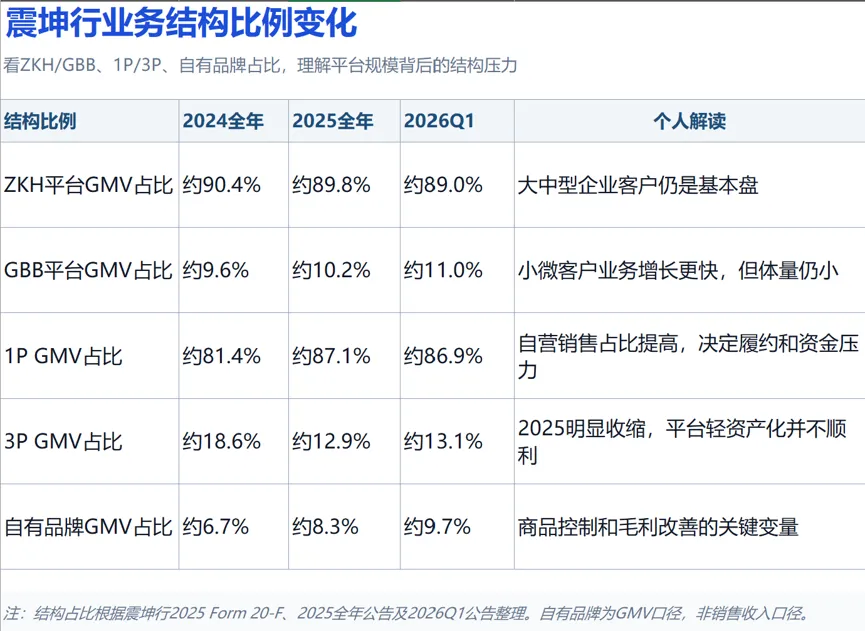

从业务结构看,ZKH平台仍然是绝对主盘,大中型企业客户GMV占比约89%;GBB平台面向micro businesses、小客户和交易型客户,仅占比约11%。

同时,1P自营业务GMV占比约87%,3P平台抽佣业务(也就是俗称过单业务)占比约13%。自有品牌GMV占比逐年提升,但2026Q1也还不到10%。

这几个数字放在一起,能看出一个很清楚的问题:震坤行不是没有规模,而是规模背后的结构太重。

ZKH大客户撑起了盘子,但也带来了账期、履约和个性化服务压力;1P自营保证了交付和客户体验,但也压住了库存和资金;3P本该承担轻资产化任务,却在2025年明显收缩;GBB增长更快,但体量仍然太小;自有品牌在提升,但还不足以改变整体毛利结构。

所以我更愿意把它理解为一种两难:大客户业务能做规模,但现金流重;1P自营能控体验,但资金占用重;中小客户更符合互联网逻辑,但淘宝、1688、京东原有心智已经太强;自有品牌能提高毛利,但ToB客户心智不是三五年就能打出来。

三、别急着嘲笑平台,能走到今天已经不容易

这里我不想把文章写成吐槽谁。客观说,震坤行能做到这个规模,能上市,能把仓网、系统、客户、履约和智能柜都搭起来,本身就不是容易的事。

中国MRO市场太复杂了。这里既有央国企阳光采购,也有淘宝、1688的中小客户心智;既有资本推动的平台叙事,也有本地贸易商二十年沉淀下来的客情和服务;既有标准品,也有大量非标、替代、现场确认、临时补货。

所以中国MRO平台很难简单复制海外某一个模型。它既想做Grainger式的大客户服务和履约网络,又想做MonotaRO式的长尾在线交易,还要面对淘宝、1688、京东这些大厂在中小客户心智上的天然优势。

这不是一句“战略错了”就能讲完的。更像是过去十年整个行业一起交的学费。平台交了,中小贸易商也交了。

四、Fastenal给我们的启发:客户现场才是确定性

如果说震坤行的数据让我们看到中国MRO平台的结构压力,那么Fastenal的数据,则让我们看到未来十年更确定的方向。

Fastenal 2025年收入约82.01亿美元,毛利率45.0%,净利润约12.58亿美元。更关键的是,它的FMI业务,也就是智能柜、现场库存管理、VMI相关技术,贡献销售额约37.13亿美元,占总销售约44.7%。

这说明Fastenal不是靠“线上商城”赢的,而是靠进入客户现场赢的。

它把库存放到客户使用点,把柜子放到产线旁边,把补货、领用、消耗、数据、结算都绑定起来。客户一旦习惯了这种服务,就不是简单比价格了,而是比谁能让客户不断料、不乱领、不多备、不少备。

反过来看震坤行,EVM智能柜披露的是设备数量和服务客户数量,但并没有像Fastenal那样单独披露收入贡献。这说明智能柜在中国MRO平台里还远远没有到成熟收获期,甚至可以说,大家还在同一个起跑线上。

五、中小贸易商真正的机会:别只守货架,要守客户现场

这恰恰是我想提醒中小贸易商的地方。

很多老板一听到平台、上市公司、AI、数字化,就容易焦虑。但微仓智能柜和VMI寄售这件事上,中小贸易商并不天然落后,甚至在很多客户现场,中小贸易商反而更有先手。

原因很简单:很多客户第一次接触VMI和微仓智能柜,并不会马上拍板,而是先问现有供应商(因为相互合作有信任基础):你有没有这个资源?有没有靠谱渠道?这不是个案,我们已经遇到过很多服务商,就是在这种情况下来找我们合作。我们经验可以告诉你:MRO工业品服务商,别拿智能柜去抢陌生客户;先把老客户做成样板,才是最稳的路

更关键的是,好多贸易商没有意识到的是,本地补货体验也是中小贸易商的优势。平台有流程、有系统、有规模,但遇到临时断货、型号替代、现场确认、售后扯皮,往往还要层层审批和协调。本地服务商离客户近,响应快,老板一个电话就能判断怎么处理,这就是现场服务的价值。

所以抗衡大平台的关键,不是和平台拼SKU、拼融资、拼系统,而是拼谁更被客户信任,谁更懂客户真实消耗,谁能把补货、领用、盘点、结算做成客户离不开的日常服务。微仓智能柜和VMI寄售,恰恰是把这种优势产品化、数据化、长期化的工具。

结语

震坤行财报给行业最大的提醒,不是某一家企业好不好,而是中国MRO过去十年的平台化道路,已经走到了必须重新审视经营质量的阶段。

以前我也说过:不是所有工业品都该做 MRO平台:更大的机会,是工业品里的小米和苹果

未来十年,中小贸易商真正值得押注的,不是再去模仿一个更大的平台,而是把自己做成客户现场的库存管家、补货管家、耗材管理管家。

谁先把这件事做细、做稳、做出数据,谁就有机会成为自己区域里的“工业品胖东来”。

下一篇我准备拆解美国Fastenal的财报,看看它为什么能把FMI、VMI和客户现场服务做成核心增长引擎。

你怎么看微仓智能柜和VMI寄售?它对中小贸易商来说,是新的投资压力,还是一次重新绑定客户现场的机会?欢迎评论区聊聊。

我是周厂长,一个在工业品行业干了20年的小企业主。坚信:大平台有大平台的战场,小老板有小老板的活法。

欢迎关注

往期推荐

固安捷中国的“假如”与万物集的终局:MRO工业品行业最该清醒的一课

中国MRO工业品荒诞的事:喊了十年互联网,全在抢央国企垫资生意