周末两天,不少公司都披露了财报预告。

列举几个:

江波龙:净利润92-110亿,同比增长62204%-74394%;

杭电股份:净利润3.6-4亿,同比增长852%-958%;

东岳硅材:净利润4.24-4.44亿,同比增长905%-952%;

中电港:净利润5-5.3亿,同比增长176%-193%;

国泰海通:净利润200.03-205.11亿,同比增长164%-171%。

从披露的情况看,大多都是存储、光纤、液冷、芯片板块的。一般来说,只有财报炸裂,公司才会迫不及待发出来,很难想象人家这半年得赚多少。

这里面最有看点的是江波龙,622-743倍的增长,简直不要太炸裂。

不过,市场分歧也不少,主要分为两派:

看空派认为:它只是个组装厂,是个二道贩子,恰好遇到AI风口带来的短期暴利。而且短期利润爆增靠的是之前囤的芯片,刚好遇上产品涨价,赚的是巨额差价。库存一用完,利润率大打折扣,后面可能爆雷。

看多派认为:看好它能长期持续赚钱,因为AI催生巨大的存储需求,长期都将供不应求,产业永远都缺存储。

我特意去研究了一下,发现江波龙赚的是时间差的钱,秘密藏在模组厂所在的产业链位置里。

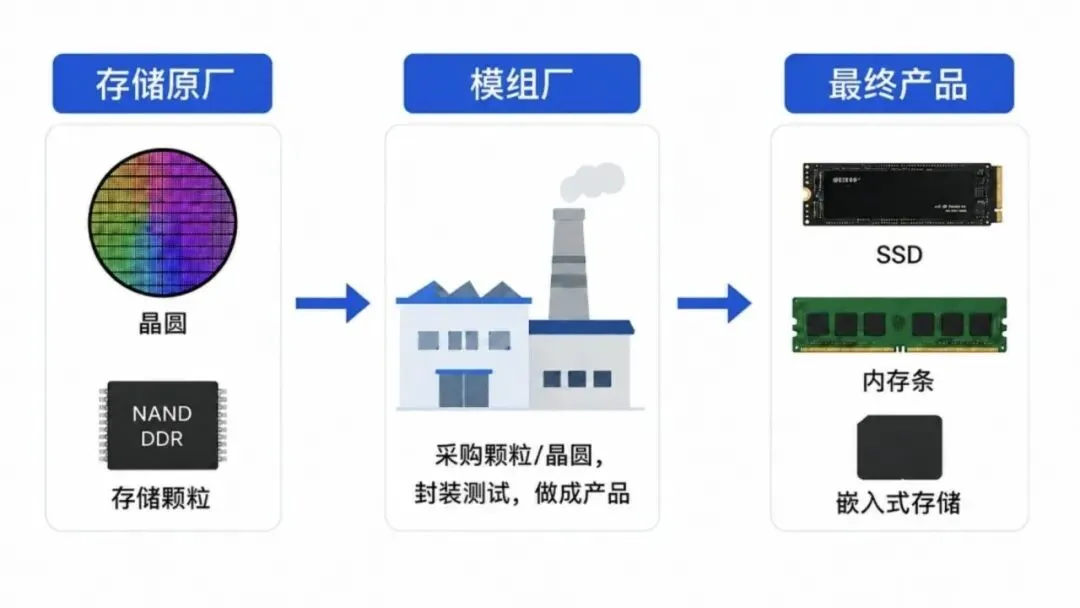

像三星、SK海力士、美光这些存储原厂,主要是制造DRAM颗粒和NAND闪存晶圆;江波龙这类模组厂则是从原厂购买晶圆或颗粒,再根据客户需求,加入主控芯片、固件算法、封装测试等环节,做成SSD、嵌入式存储、内存条等产品。

虽然是买别人做好的颗粒进行加工,但这里面还是有技术含金量的。下游客户需要什么容量、性能、功耗,你得提供定制化服务,背后涉及固件适配、颗粒筛选、封装方式等,都是需要硬功夫的。

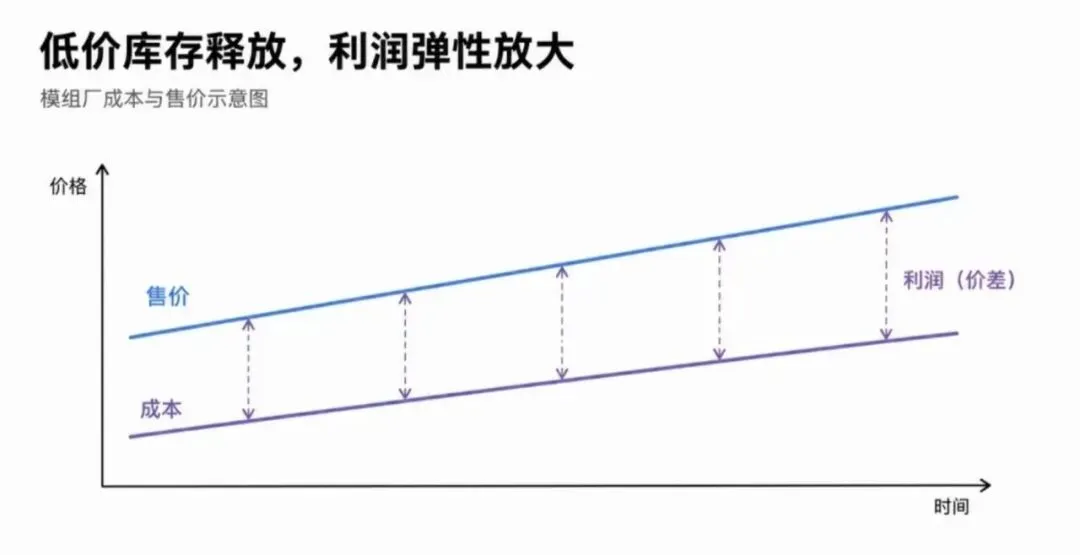

这种商业模式,决定了这类公司盈利的特点:上游存储价格,决定着模组厂利润的空间。

比如模组厂花500元成本买进一批存储晶圆,加工后产品卖800元,中间这300元的差价就是利润。

但如果行业缺货,同样的产品可能会涨到1000元,而你前期囤了大量500元成本买入的晶圆,当这些低成本库存做成产品卖出去后,利润自然就暴增了。

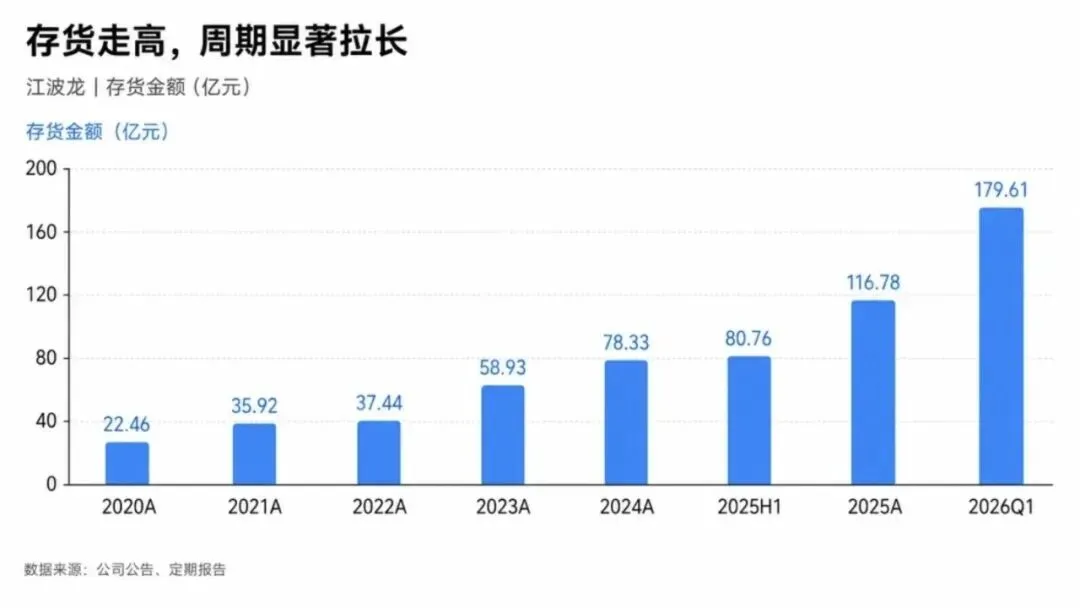

这个假设正在发生。江波龙过去采购了大量的晶圆,截至2026年一季度末,公司账面存货达179.61亿元,要知道它一季度营收只有99.09亿元。也就是说,公司库存的价值比单季度营收还要多1.8倍。

手里拿着这么多低价库存,又恰好遇到存储价格涨上天,利润暴增也就在意料之中了。

拉长时间线看,江波龙一直在悄悄囤货。2020年,公司存货22.46亿元,到2024年就增加到78.33亿元,一直都在买买买。

不过,库存总会有消耗殆尽的一天。能在市场持续拿到货,才能吃到整个存储价格上涨周期的红利,而这正是江波龙的厉害之处。

公司跟多家原厂签订了长期供货协议,深度锁定核心供应链资源。那就意味着:不管市场供货多紧张,江波龙都能持续、优先拿到货源。

不得不说,江波龙老板这盘棋下得真妙。