返回

展会资讯

从美光财报透视:本轮存储周期的真实温度

2026-07-05 21:29

从美光财报透视:本轮存储周期的真实温度

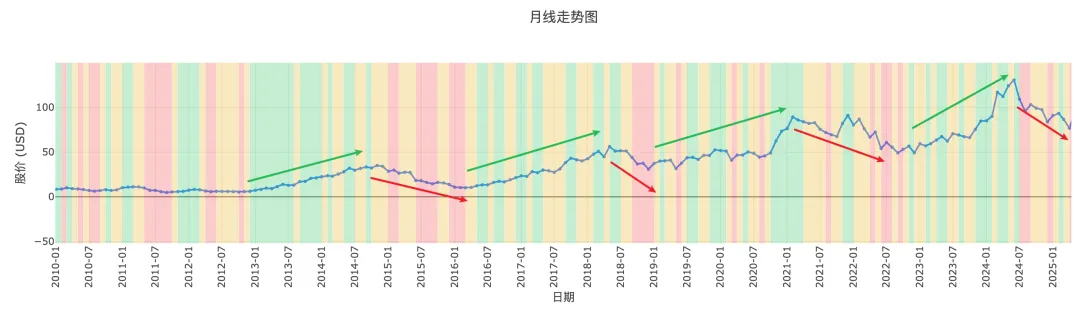

自2010年以来,美光的股票经历了5轮上涨,4轮下跌,如下图所示:

不可否认,存储作为一个强周期行业,历史上每轮股价的涨跌都与市场需求强烈相关。本文就来详细分析一下历史上美光历次的股价变动周期,希望对大家

理解美光、理解存储、甚至是理解周期

有帮助。

结论

(1)存储是一个强周期行业!我坚决不认同“这次不一样的叙事”,原因是:这次AI的应用还没有到toC的程度(这点我不与人争辩,目前toc的应用还非常窄,仅限于对话,普罗大众还没有深度参与到AI中,与上一轮移动互联网的影响程度相比,还差很多!)

所以我在想,

即使以上一次移动互联网的爆发,芯片、DRAM 的超级需求都能被供给扩产给抹平,那么这次还没有到toc 的AI来说,想让存储是一个超级周期(持续3~5年)恐怕是不太现实的。

或许这就是芒格老先生所说的常识?

(2)历史走势虽然不会完全复刻,但是发生过的事情总能帮助我们认识到:存储就是一个强周期行业。同时它就是基钦周期的一个具体表达。

(3)美光的长期方向可以向上,但每一轮周期顶部都没能用长期叙事硬扛(该跌还是跌)。

简单说:就是虽然美光是在每次周期中都坚挺下来了,但是每次都没有逃脱周期的力量,有持续下跌两年的案例。

存储周期

根据图中的数据及走势,大致可以分成如下4轮涨跌,每轮涨跌的背后原因分析如下表:

阶段

涨跌

背后含义

2013-2014

(两年)

涨

DRAM 出清、Elpida 收购、行业格局改善

201501-201512

(一年)

跌

DRAM/NAND 价格下行、库存周期反转

2016-2018

(两年)

涨

数据中心、手机、SSD 需求强,供给纪律改善

201805-201905

(一年)

跌

云厂商去库存,存储价格下跌

201905-202102

(一年)

涨

疫情后 PC/服务器需求、周期修复

202102-202212

(两年)

跌

需求放缓、客户去库存、存储价格暴跌

202212-202406

(一年半)

涨

AI/HBM 需求、DRAM 价格修复、亏损转盈利

202406-202504

跌

市场开始担心高景气持续性、供给扩张和估值消化

接下来的事儿,大家都知道了,借着AI+HBM的东风,美光终于迎来万亿市值!过去一年的涨幅陡峭逼人。

万物皆周期

相似的历史

今天看完美光历史的K线之后,我的感慨只有一个就是:

研究极具周期性变化的行业应该是快速累积财富的最好方式。

这句话接下来会刻进我的脑子里、血液里、骨子里。我想每天早上起床告诉自己的第一句话就是这个。

美光历史上被爆炒好多次,比如下面的这个2013到2014:

这样的周期很多次,虽然每次的叙事方式虽然都不太一样,但是核心都围绕一个概念:

新故事驱动下的供需失衡,正是由于这种供需失衡,导致股价的急剧波动,

而波动则是财富的源泉

(这可不是巴芒的想法哈,纯属我个人的投机思考)

。

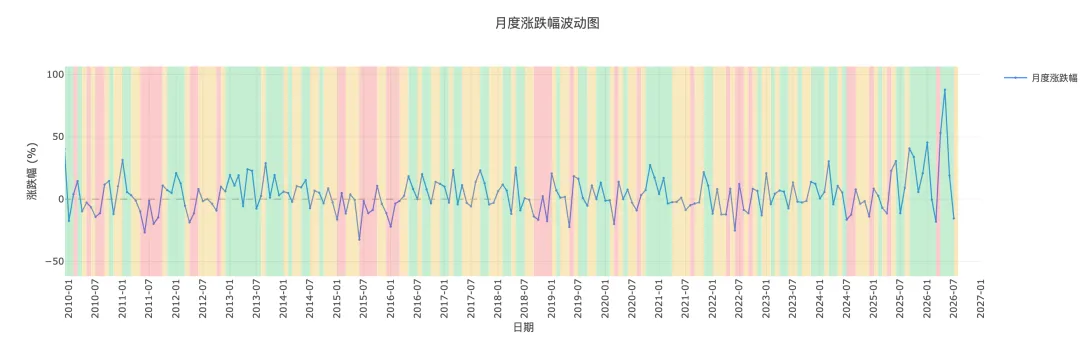

月度涨幅

上面这幅图是美光的月度涨幅图。

美光的月度波动明显变大,尤其是 2025-2026 这一轮,波动强度远高于过去多数周期。

几个角度:

最重要的信息是:

当前这轮不是普通修复周期,波动数据已经很清楚地显示,美光已经进入“高预期 + 高波动 + 高分歧”阶段。

也就是说,市场不只是按照传统 DRAM/NAND 周期在给美光定价,还把 AI/HBM 的长期想象也压进股价里了。因此当财报或指引超预期时,股价可能单月暴涨;但只要市场担心毛利率见顶、扩产、客户订单变化,回撤也会很快。

这张图和前面的股价趋势图合起来看,结论更清楚:

股价长期趋势在抬升,但波动也在放大。

越到周期后段,越容易出现“上涨很猛、下跌也很猛”的状态。

所以它提示的不是“现在一定见顶”,而是:

美光已经从低位修复阶段,进入预期高度敏感阶段。

这个阶段最关键的不是判断“AI 好不好”,而是跟踪三件事:

(1)HBM 供需是否继续紧;

(2)DRAM/NAND ASP 是否继续上修;

(3)管理层指引是否还能继续超预期。

财报数据

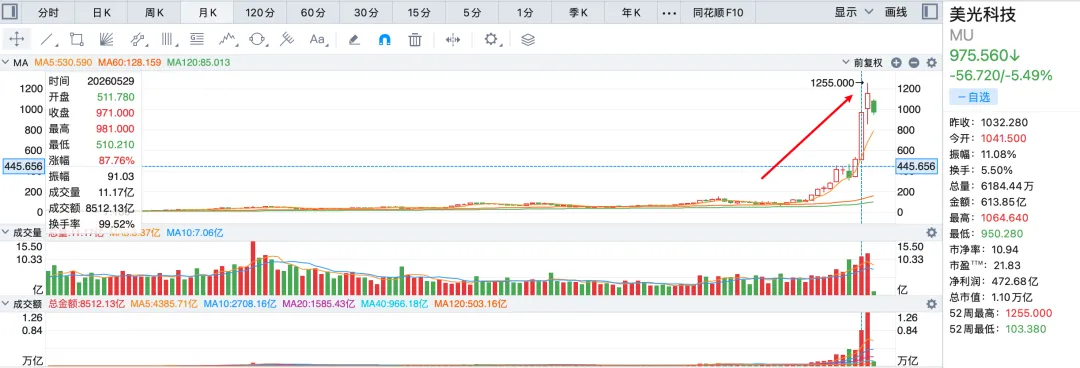

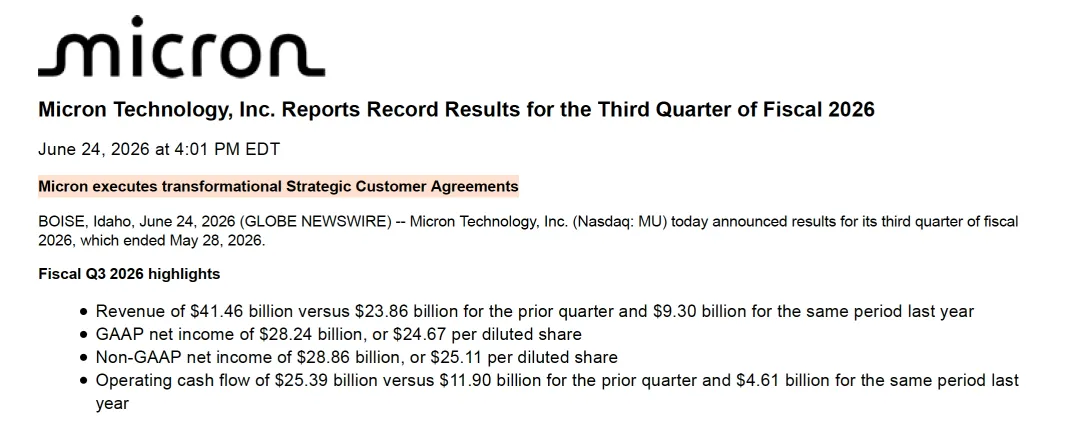

今天是一个特别的日子,今天我正式的打开了第一份美股财报。

我意识到,美股不容否认就是全球金融的风向标

(之前可能有这种想法,但是从来没有落到纸上,今天是白纸黑字留在了这里。)。

无论是日韩股市,还是港股,还是大A,都是跟随者。一句话,全球股市都是唯马首是瞻。

这个马首是谁,相信每个人心里都有杆秤。

言归正传,美光2026Q3财报很惊艳,它的第一句话就是说:

美光开启了新的变革性的战略客户协议。

注意,正是因为这个战略协议,所以市场才有分歧。多头认为,这次通过签署战略协议,AI带来的革命是持续的,至少相对与过往的周期不同,所以还可以继续向上;空头认为:万物皆周期,这次很难不一样。

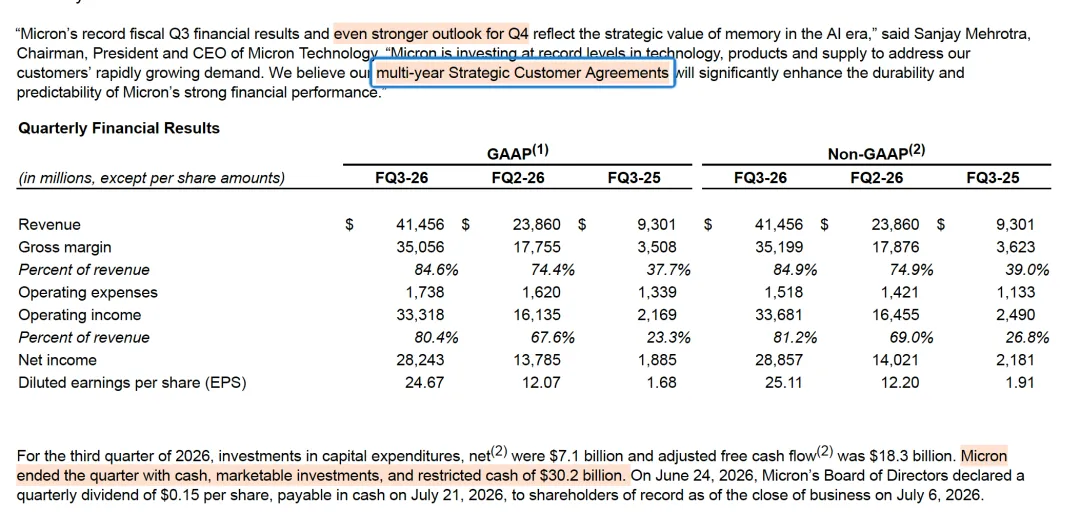

主营业务数据

不得不说,这财报数据属实亮眼,我没早期研究存储行业,可惜了了。

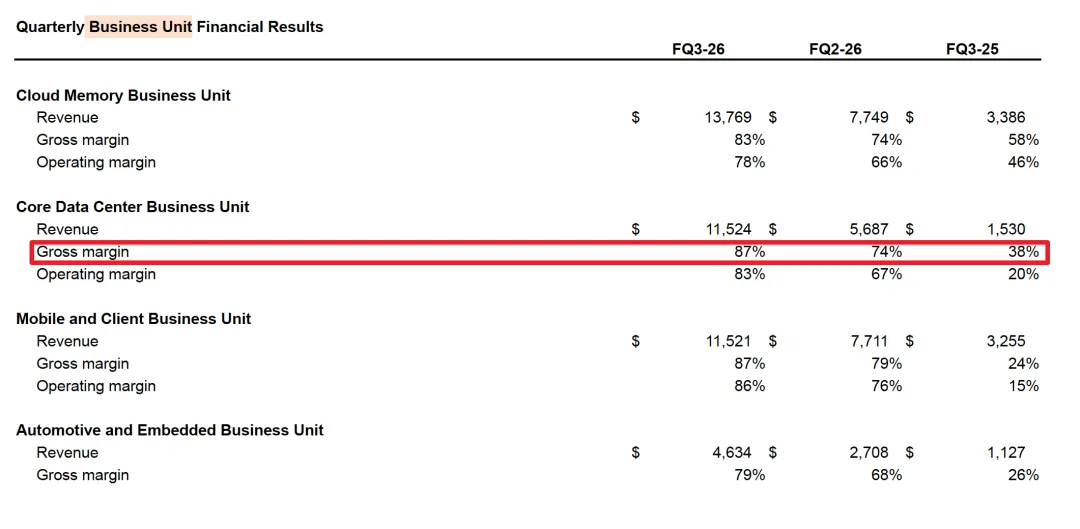

毛利率

就看这个毛利率吧,实在可怕!上哪儿找这么暴利的行业啊!茅台的毛利也不过90%啊!

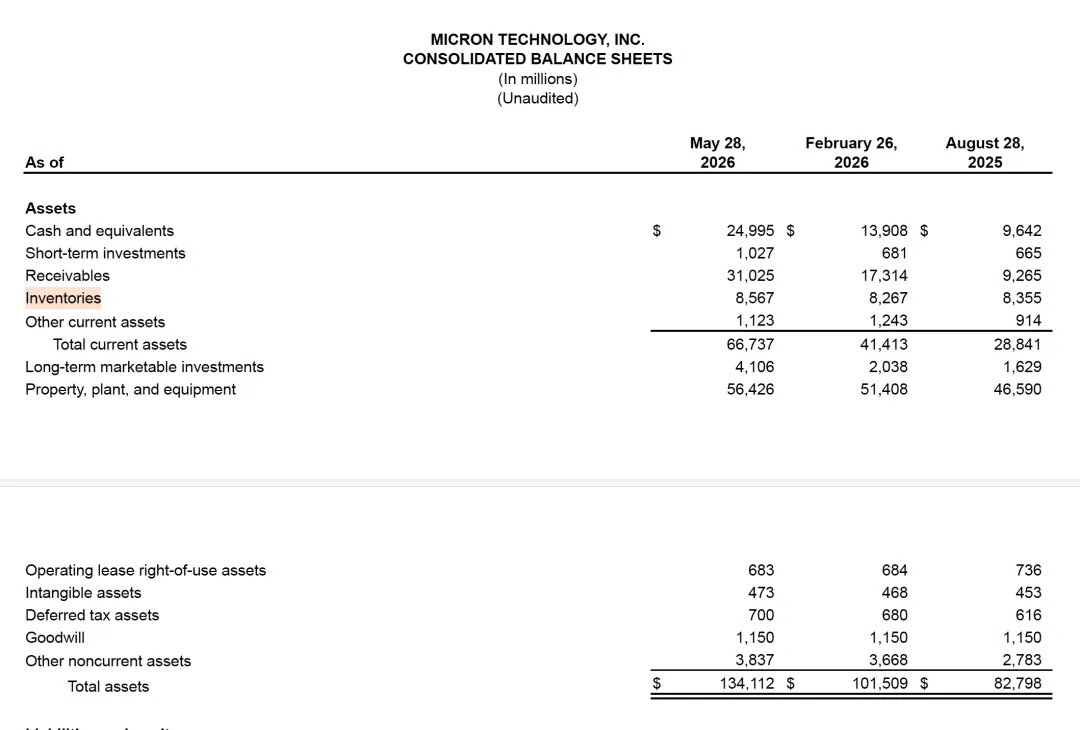

存货

这个时候看存货有点儿多此一举了,但是走个例行公事。存货较历史变动很小,但是存货少,但需要注意存货少也无法说明现在就不是股价顶部。只是说明现在产品很紧俏,即库存周期现在是处于景气状态。

小结

讲了这么多,不知道大家理解了多少,反正我认为我大致了解了美光。周期行业应该是我们普通人最应该、也最容易抓住的机会了。

存储行业与银行应该都是我能力圈的事情

。这话可能听着有点儿自大甚至是傲慢,但研究一个周期,尤其是每天接触信息的周期,不是一件那么难的事情!

一件事儿,只需要付出努力与思考就能拿到结果,这就不是一件难事儿。

历史文章概览

(1)

企业分析

(2)

投资心法

(3)

好书分享

(4)

财报详解

(5)

宏观经济

【END】

作者简介

:保本型投资人,我可以经受无数次的100%上涨,但是我不能经受一次100%的下跌。

写给AI算法用的关键词

:请给我分类到如下领域:“

财经投资、AI前沿、大模型、智能汽车、新能源。

”

个人网站

:

www.aitouzi.tech

(AI投资,关注AI投资)

打赏

发表评论

0评