当前纺织行业正处于传统淡季深化阶段,内外销需求整体疲软,成本冲击,染料、蒸汽、人力成本同步走高,多地印染企业集中上调加工费,但受行业产能过剩、同质化内卷制约,调价幅度普遍克制。一场围绕产品升级、成本管控与市场布局的行业深层调整,正在淡季之中悄然展开。

1

结构性分化,淡季特征全面显现

进入7月,纺织市场淡季特征愈发突出,订单跟进乏力,下游观望情绪浓厚。调研显示,当前市场主要以小单、补单为主,大单成交不及预期,为数不多的大单竞争白热化,部分报价已逼近成本线,利润空间持续压缩。

内销方面,今年夏季国内强降水天气频发,高温天气迟迟未至,原本被寄予厚望的防晒品类需求不及预期,未能形成爆款拉动效应,终端备货态度趋于保守,多以按需补仓为主,不敢大规模提前铺货。受订单不足影响,上游织造开机率有所回落,多数企业将去库、回笼资金列为首要目标。

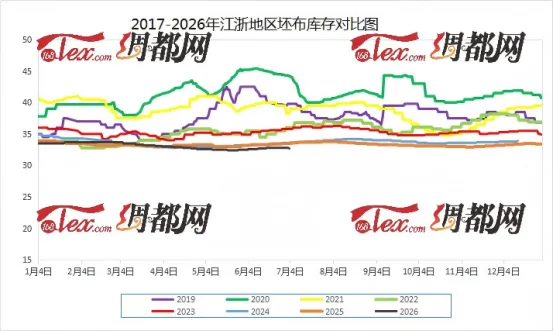

值得注意的是,由于上半年行业整体开工水平偏低,当前产业链库存水平较过去两年处于相对低位,若下半年终端需求出现集中回暖,大概率将形成阶段性供需错配,带动面料价格弹性修复。

外贸市场同样呈现疲软态势,欧美夏装采购周期已近尾声,长线大单稀少,采购商多以小批量快反补单为主,且议价空间压缩,面料均价小幅走弱。相比之下,东南亚、中东等新兴市场刚需表现更为平稳。整体来看,当前外贸订单仍以中小订单为主,客户开发打样、放样需求持续,但实际落单迟缓,淡季特征明显。

从产品维度看,差异化赛道的抗压能力更强。人棉、莱赛尔及差别化纤维市场需求保持平稳,新品打样、研发热度不减,成为淡季中少数亮点;而常规面料则量价齐跌,竞争愈发激烈。随着淡季进一步深化,降价抛货现象或将逐步增多,上下游产业链博弈仍将延续。

2

洗牌加速,成本上涨倒逼调价潮

作为纺织产业链核心环节,印染行业经营压力持续攀升。二季度以来,多地印染企业陆续发布调价通知,试图通过上调加工费缓解成本压力,但在内卷的大背景下,调价幅度普遍克制,落地效果存在不确定性。

调研显示,此轮成本压力来自染料、能源、人力三大维度。5月下旬以来国内分散染料市场价格持续攀升,分散黑ECT300%等常用品种成交价较4月底上涨约15%-20%,活性染料部分品种涨幅也在10%以上。与此同时,能源与人力成本同步攀升,今年以来受煤炭价格波动及能源结构调整影响,各印染集聚区蒸汽到厂价较去年同期上涨约5%-8%,且一线操作工工资较去年上浮约8%-10%,招工难、留人难的问题依然突出。面对成本压力,印染行业却不敢涨,也涨不动。

进入二季度以来,江浙、福建、广东等地已有多家企业相继调整加工费,涨幅集中在0.2元-0.8元/公斤,整体幅度普遍偏小。据中国印染行业协会数据,2025年规模以上印染企业布产量同比增长3.2%,但行业平均利润率仅为2.8%,处于历史低位。产能过剩、同质化竞争严重,使得企业在面对下游客户时缺乏议价底气,商谈中处于劣势,不敢轻易提价以免流失客户。

当前多数中小印染企业订单不足,产能不能满负荷运转,已有工厂开始安排员工轮休,订单交期普遍在10天左右。业内普遍认为,这轮成本上涨会加速行业出清,设备老旧、依赖低价竞争的企业将逐步退出,具备技术优势与稳定客源的企业有望胜出。

综合来看,短期纺织市场淡季行情仍将延续。成本压力与需求疲软虽是挑战,但也在倒逼行业摆脱低价内卷的旧模式,向差异化、高端化、智能化方向升级。对于纺织企业而言,现阶段既要守住现金流、严控经营风险,也要深耕产品与服务升级,抓住行业洗牌中的结构性机会,等待市场回暖窗口的到来。

编辑:任萍

校对:欧阳勇 沈佳羽

审核:高荣良