扫码加入星球,每天更新行业报告

从前提起蛋白粉,多数人只会联想到健身房举铁的年轻人。但2026 年,这个曾经小众的运动补剂赛道,已经彻底走进普通家庭日常,形成规模 387 亿元的全民营养市场,全年同比增速 17.99%,增长速度甩开绝大多数传统保健食品品类。

数据显示,国内蛋白粉市场年均复合增速稳定维持 17% 以上,普通消费者年均蛋白粉摄入量对比 2023 年上涨 68%。放眼全球,蛋白补充类产品全年总销量突破 420 万吨,中国市场正在持续拉动全球增量需求。

支撑市场持续扩容的核心人群已经发生彻底反转。几年前健身爱好者是蛋白粉消费主力,2026 年中老年养护、术后康复、家庭日常营养补充人群整体消费占比,已经超过健身群体,成为行业第一大增量来源。2021 年健身人群购买占比 55%,到 2026 年回落至 38%;中老年消费者占比从 18% 提升至 30%,女性塑形群体份额从 12% 上涨至 44%,术后康复相关消费稳定维持 9%。

固定健身人群规模仅有 3400 万人,这类人群年均蛋白粉消耗量 4.2 公斤,消费习惯稳定但增长空间有限。泛健康人群规模扩张至 1.1 亿人,单人年均消耗量仅 0.8 公斤,人群基数庞大带动整体消费增速达到 35%。

年龄层面,25 至 40 岁中青年占据整体消费 58%,50 岁以上中老年群体因肌肉流失相关健康认知普及,贡献全部新增销量里 22% 的份额。消费场景不再局限健身房,办公室代餐、差旅便携、家庭早餐加餐、术后居家调理,碎片化使用场景持续拓宽产品销路,即饮蛋白饮品、便携蛋白棒等轻量化新品持续铺货。

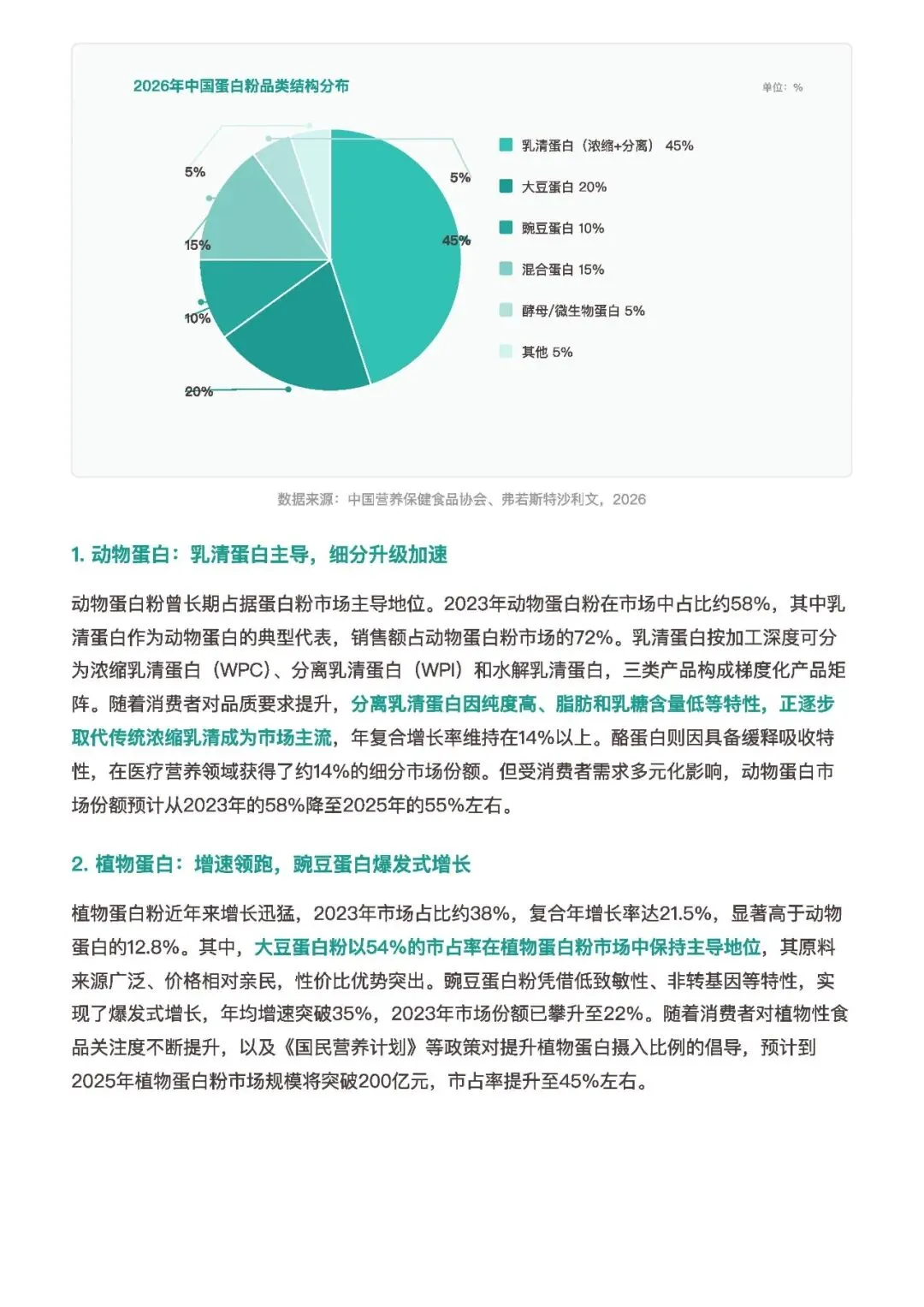

市场内部产品结构同步完成分层迭代,各类蛋白原料瓜分不同消费需求。整体品类结构中,乳清蛋白占比 45% 稳居第一,大豆蛋白 20%,混合复配蛋白 15%,豌豆蛋白 10%,酵母等微生物蛋白占 5%,其余各类小众原料合计 5%。

动物蛋白曾经长期主导市场,2023 年整体份额 58%,其中乳清蛋白占据动物蛋白销售额 72%。乳清内部细分赛道出现分化,分离乳清蛋白凭借低乳糖、低脂肪、高纯度优势持续抢占传统浓缩乳清份额,年复合增长率稳定 14% 以上,酪蛋白则锁定医疗营养细分市场,拿下 14% 的细分份额。整体动物蛋白份额持续下滑,预计 2025 年降至 55%。

植物蛋白赛道增长速度远超动物蛋白,2023 年整体市场占比 38%,复合年增长率 21.5%,对比动物蛋白 12.8% 增速拉开明显差距。大豆蛋白依靠原料充足、售价亲民占据植物蛋白市场 54%,豌豆蛋白凭借低致敏、非转基因优势迎来爆发,年均增速突破 35%,2023 年市场占比达到 22%。

混合双蛋白产品依靠动植物氨基酸互补配方,适配消化能力偏弱人群,复配添加益生菌、胶原蛋白肽的产品整体市场占比已经升至 31%。酵母、菌丝微生物蛋白作为全新赛道落地产业化,多家企业投入大额资金扩建生产线,安琪酵母投入 7.97 亿元扩充酵母蛋白产能,富祥股份、瑞普生物分别落地万吨级微生物蛋白生产基地。

原料端的成本压力持续传导至整个行业链条。作为主流原料的 WPC80 浓缩乳清蛋白两年内成本上涨 108%,分离乳清 WPI 成本涨幅接近 139%,单年 WPC80 价格同比上涨 90%。国内乳清蛋白自给率不足 10%,全部依靠海外进口,全球 90% 乳清产能依附奶酪加工产业,行业扩产周期长达 2 至 3 年,海外龙头新增产能要等到 2027 至 2028 年才能集中投放,短期供需缺口无法填补。欧洲本地原料库存跌至五年最低,叠加海运涨价、关税调整等外部因素,进口原料到岸价格持续走高,倒逼行业加速植物蛋白、微生物蛋白本土化原料布局。

渠道端线上消费牢牢占据主导地位,2026 年线上渠道整体占比 65%,线下门店份额缩水至 35%。线下健身房、药店、便利店单店销量同比下滑 7%,渠道结构迎来调整。线上增量里,直播电商与私域运营贡献 53% 新增销售额,是拉动线上增长的核心动力。进口蛋白粉渠道中,跨境保税发货模式占比 41%,海外品牌通过本土化运营压低终端售价,分流部分国内消费人群。

各大电商平台份额形成清晰梯队,消费者购买路径不再单一固定,直播间种草、线下商超体验、即时零售下单的全渠道模式成为常态,品牌需要针对不同平台打造差异化产品规格与定价。

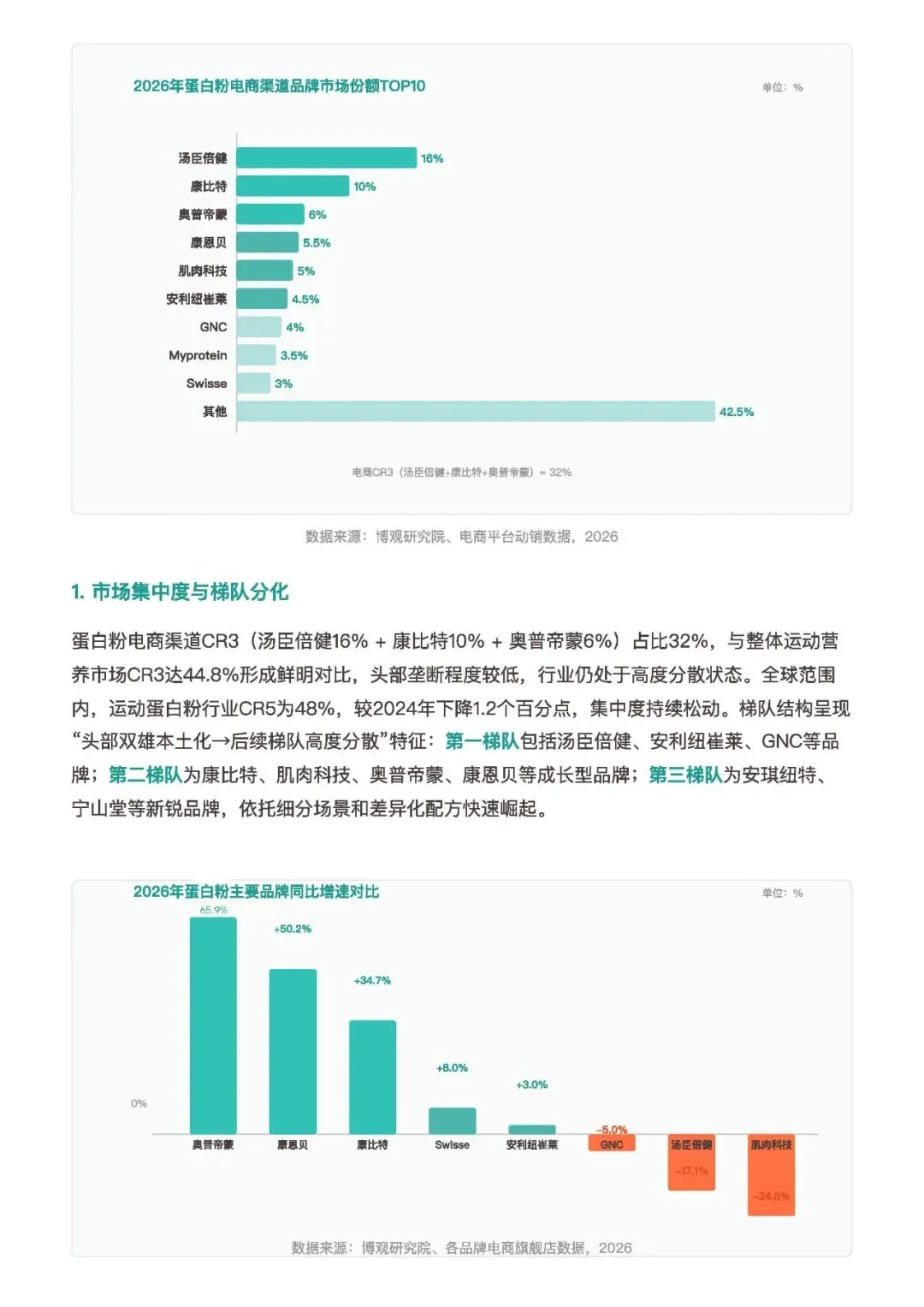

电商渠道品牌竞争格局分散,前十名品牌合计瓜分 57.5% 市场,剩余 42.5% 份额由大量中小品牌分割。头部品牌垄断力度偏弱。品牌增长呈现两极分化。国货依托下沉渠道、适配国人肠胃的配方、平价定价快速抢占市场,外资品牌早年垄断高端市场的局面持续松动。

消费者选购标准和六年前完全不同。2020 年大家优先看重品牌知名度、售价高低,蛋白含量数字是第二参考标准。2026 年选购关注点发生反转,配方纯净度和吸收率,两项指标超过蛋白含量和品牌知名度,成为消费者判断产品好坏的核心依据。超过 70% 的购买者愿意为带有实测吸收数据的产品支付更高价格,中老年、亚健康人群对专属定制配方需求持续走高。

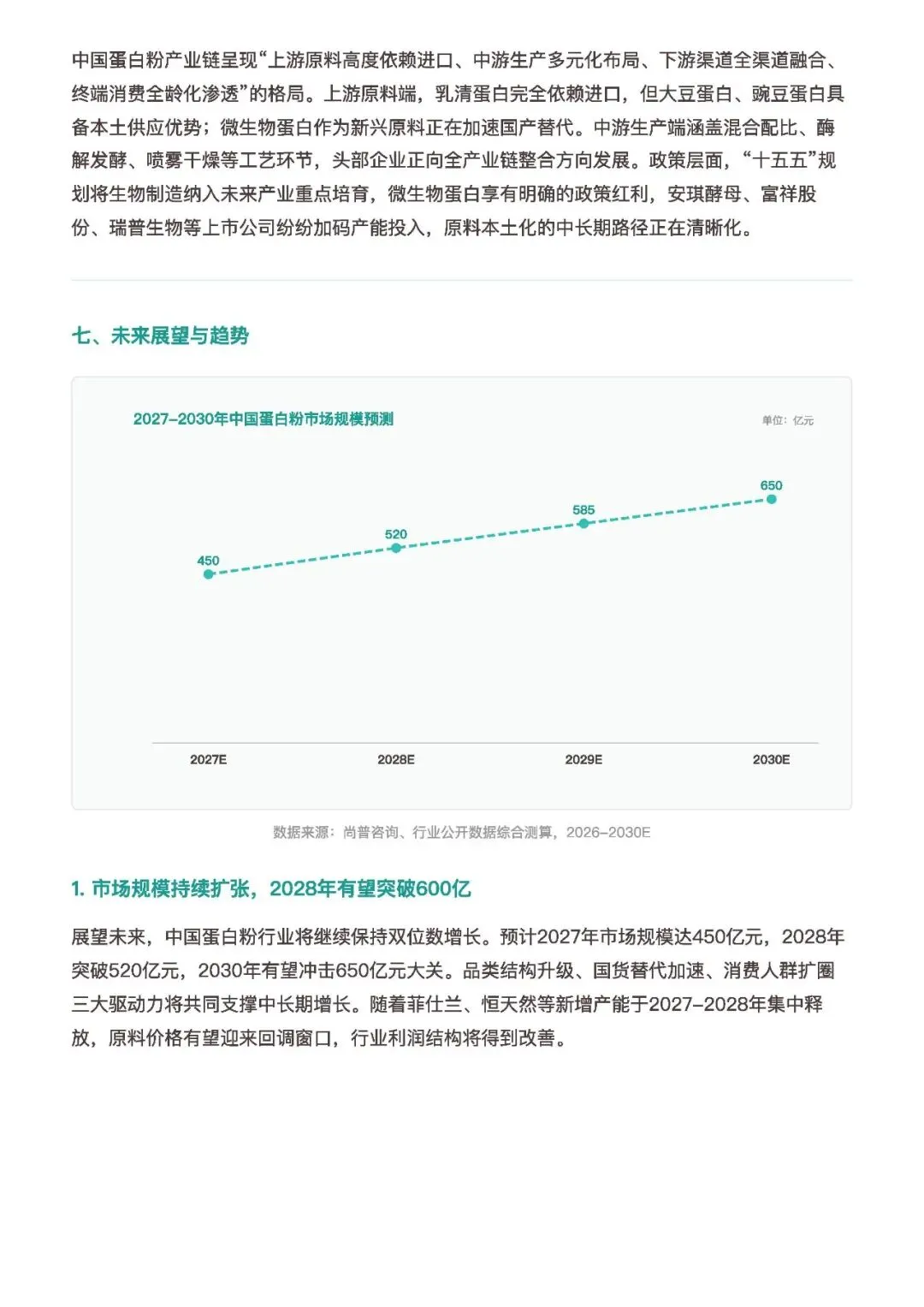

放到全球消费维度对比,国内蛋白粉市场还有巨大上升空间。2026 年中国人均年消费量仅 0.9 公斤,美国 3.2 公斤、澳大利亚 2.8 公斤、英国 2.1 公斤、日本 1.6 公斤,国内人均消费量仅为美国市场 28%。参照日本营养消费发展路径,随着国民健康认知持续提升,国内人均蛋白粉消费量具备翻倍增长潜力。从单一健身补品到覆盖全年龄段的日常营养补给,国内蛋白粉行业已经完成一轮彻底的结构性重塑,人群、产品、渠道、消费观念同步迭代,市场扩容的底层逻辑已经完全切换。

2026年中国蛋白粉行业研究报告-勤策消费研究

本平台只做公开内容的整理分析分享,内容来源于网络和用户投稿,仅供学习参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

行业报告智库高端社群从事行业交流,社群人脉圈子,希望通过收集和整理数据行业报告知识帮助有需要的人更快更精准了解最新各行业各领域动态,涉及各行业领域,如需了解更多详情可加入圈子。如有侵权问题,商务合作,其他咨询等问题,请联系客服Hikalikuh处理。

往期推荐

今日报告分享

戳“阅读原文”,查看更多精彩内容