?关注公众号<研报锦囊>设为星标?

本报告梳理光量子计算作为量子计算四大主流路线之一的产业全貌,对比超导、离子阱、中性原子路线,明确光子载体室温运行、抗干扰、适配光通信、兼容半导体工艺的差异化优势,同时指出单光子源、高精度光路集成是核心技术短板。

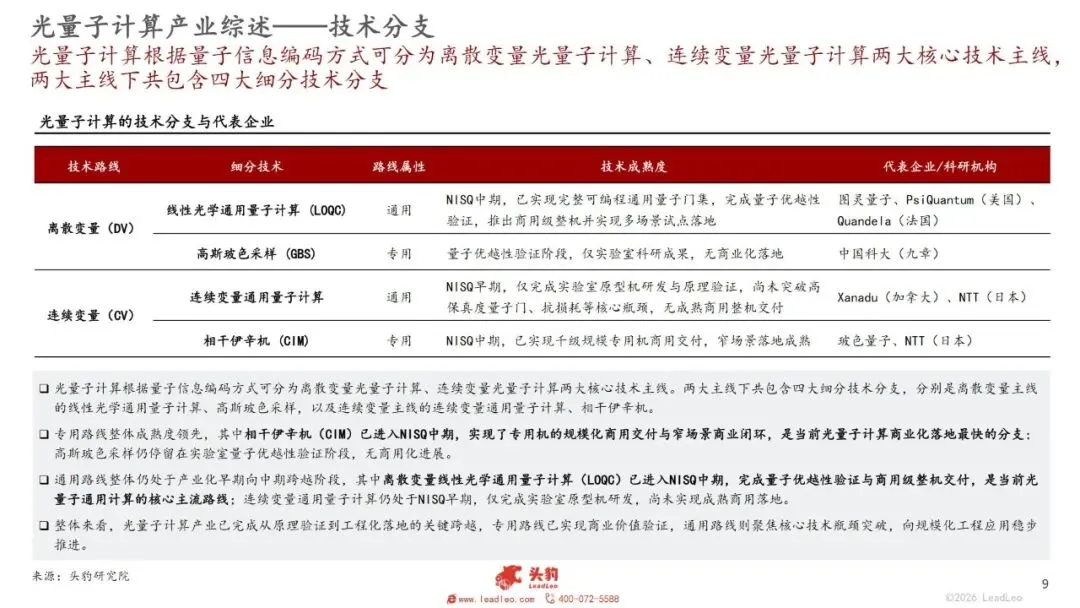

行业技术分为离散变量、连续变量两大主线,衍生四大分支:离散变量下线性光学通用量子计算(LOQC)已完成量子优越性验证,国内图灵量子实现IDM全栈量产整机交付;高斯玻色采样仅停留在实验室验证。连续变量路线中,相干伊辛机(CIM)商业化落地最快,千级设备已商用,但仅能处理组合优化专用场景;连续变量通用计算仍处于实验室原型阶段,暂无成熟产品。

产业形成“通用路线长期布局、专用路线短期落地”双线格局。国内科研水平与欧美并跑,但产业化、资源投入存在差距,通用光量子规模化工程应用预计还需5-10年。竞争层面,海外企业多采用Fabless代工模式,美国PsiQuantum、加拿大Xanadu分占通用离散、连续变量赛道;国内形成差异化布局,图灵量子是国内唯一IDM全栈通用光量子企业,玻色量子领跑专用CIM赛道。

企业核心竞争力以IDM全栈能力为分水岭,自主覆盖光子芯片设计、制造、封测可大幅缩短芯片迭代周期,规避代工供应链风险;整机交付案例、软件生态、行业解决方案共同构成完整竞争壁垒。

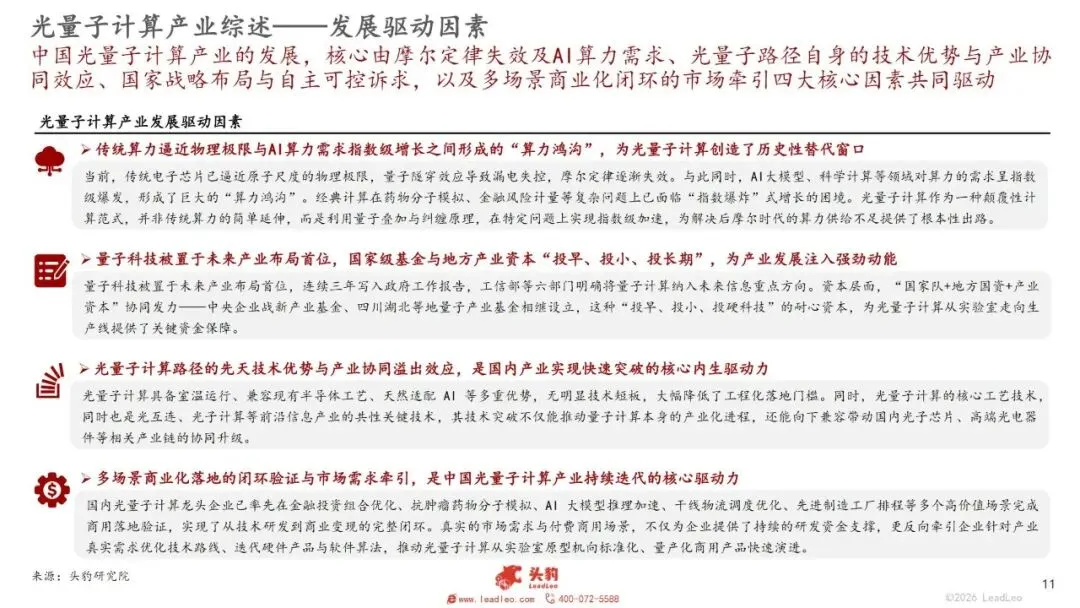

市场需求由四大要素驱动:传统芯片算力逼近物理极限叠加AI算力缺口;国家战略政策与产业资本持续扶持;光量子技术可带动光子芯片产业链协同升级;金融、生物医药、AI、物流、气象多场景商用验证反向牵引技术迭代。当前落地场景覆盖金融风控、新药分子模拟、大模型算力加速、供应链调度、气象仿真等,国内龙头已实现商业化订单落地。

资源名称:头豹研究院《2026年中国光量子计算行业研究报告(精华版)》15页

精选行业报告

每日分享

进入会员星球

添加小助手

微信号丨Blue_Leneo

免责说明

我们尊重知识产权,只做内容的收集、整理及分享,报告内容来自公开专业渠道,版权归原作者所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

END