一、本次下调核心标准先看懂

自 2026 年 7 月 5 日零时出票起,国内航线燃油附加费统一下调:

800 公里(含)以下短途航段:50 元 / 人,较之前下降 30 元 800 公里以上长途航段:100 元 / 人,较之前下降 50 元对比 5 月年内高点(短途 90 元、长途 170 元),费用累计降幅近 40%,恰逢暑期出行旺季,直接形成出行消费强催化。

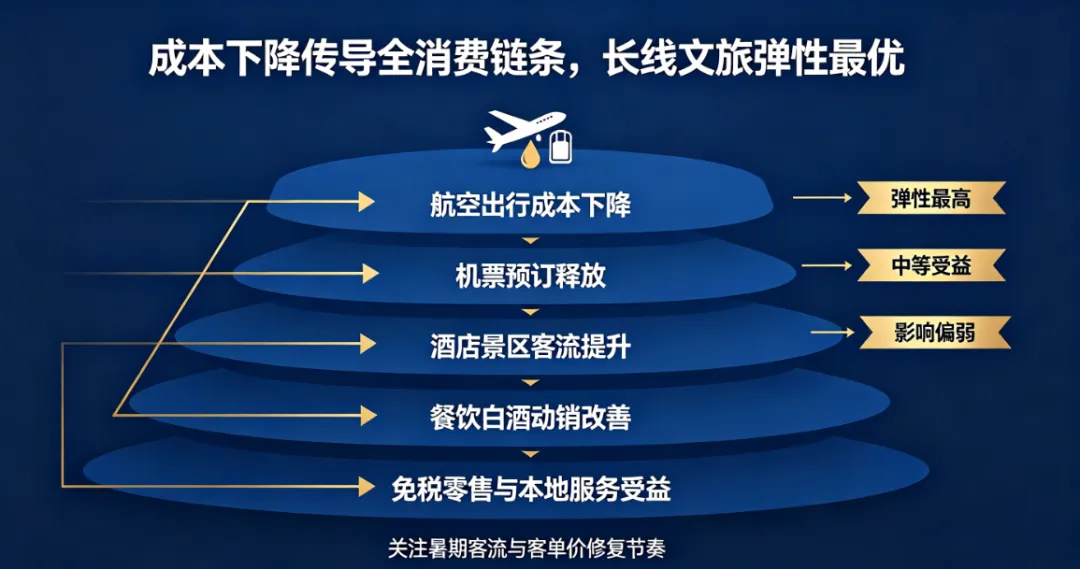

二、对消费全产业链的分层利好传导

(一)直接受益:航空出行、文旅旅游板块(弹性最大)

- 降低出行门槛,刺激暑期客流释放

单人长途往返可省 100 元燃油费,一家三口长途往返合计节省 300 元,大幅降低价格敏感人群(学生、亲子家庭、跨省游客)出行决策门槛。OTA 平台数据显示,7 月上旬机票预订量环比显著提升,中远程跨省游、长线研学、亲子游需求加速回暖。 - 旅行社、OTA 产品竞争力提升

打包游、机票 + 酒店套餐的综合成本下降,旅行社拥有更多定价让利空间,可推出低价暑期长线产品;平台可将 “燃油费下调” 作为营销卖点,拉动自由行订单增长,长线目的地(云贵、新疆、海南)客流改善最明显。 - 航司盈利边际修复

航油占航司总成本 30%-40%,航空煤油价格回落叠加附加费下调带来客流增量,航司营收端量价改善,暑运业绩预期上修。

(二)间接受益:目的地线下消费链(酒店、餐饮、景区、零售)

旅客省下的交通成本会转移至目的地消费,形成 “交通省钱、本地多花” 的替代效应:

- 酒店住宿

- 本地餐饮、特色食品、白酒礼品

游客落地后正餐、特色小吃、伴手礼需求同步增长;暑期宴席、旅游礼品需求带动区域白酒、休闲食品动销,旅游城市餐饮门店客流明显回暖。 - 景区、文旅演艺、本地零售

长途游客出行意愿提升,景区门票、游船、文创零售、实景演出消费同步扩容;偏远景区过去因机票高价抑制客流,本次下调后腹地客源显著拓宽。

(三)延伸带动:可选消费细分赛道

- 免税行业

长线航空客流增长直接利好机场免税店,暑期出境 + 国内长线叠加,免税客流、客单价同步改善,提振免税板块景气度。 - 汽车租赁、本地文旅服务

游客落地后租车、本地一日游、导游服务需求同步增加,带动本地生活服务消费。

(四)受益有限、影响偏弱的消费板块

- 大众刚需必选消费(乳制品、基础粮油)

需求稳定,和航空出行关联度极低,几乎无直接拉动。 - 地产后周期(家电、家居)

本次政策仅作用于出行端,无法改善居民购房意愿,板块受益微弱。 - 短途高铁周边游

800 公里内短途航线降幅仅 30 元,高铁替代效应仍强,短途周边游拉动幅度有限。

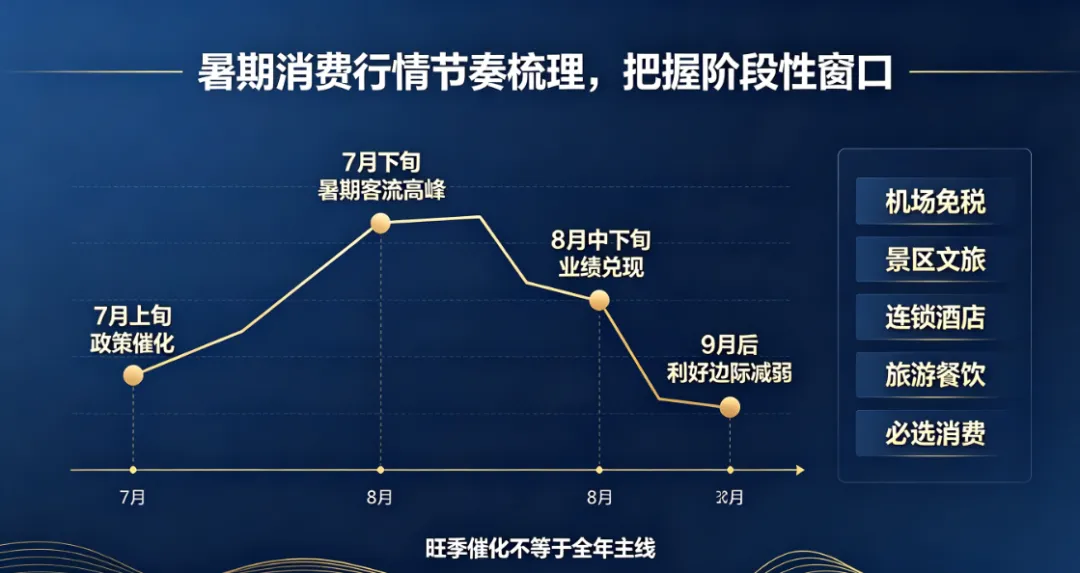

三、两大结构性分化特征

1. 长线消费>短途消费

长途航线单次降幅 50 元,家庭往返节省金额更高,对跨省长线旅游刺激远大于短途;新疆、云南、东北、海南等远距离旅游目的地受益显著高于周边城市游。

2. 暑期季节性消费>全年常态化消费

2. 暑期季节性消费>全年常态化消费

本次下调落地恰逢 7-8 月全年出行高峰,短期脉冲效应强;9 月开学后客流回落,利好效应会边际减弱,属于阶段性旺季催化,并非长期持续逻辑。

四、潜在约束,不可过度乐观

- 航司动态票价对冲部分利好

暑运需求旺盛时,航司可能上调裸机票价格,抵消燃油附加费下调带来的省钱红利,极致低价机票窗口期集中在 7 月上旬,7 月下旬至 8 月中旬票价大概率反弹。 - 居民整体收入预期仍偏弱

出行成本下降仅改善消费意愿,若居民可支配收入复苏缓慢,游客会控制目的地总预算,仅小幅增加餐饮、文创小额消费,大额高端消费(高端酒店、奢侈品)改善有限。 - 油价反弹带来回调风险

本次下调源于国际航煤价格回落,若中东地缘冲突再度推升原油,后续燃油附加费存在再度上调可能,压制四季度出行消费。

五、下半年消费行情推演

1. 行情节奏

7-8 月暑期:文旅、酒店、机场免税、区域白酒迎来旺季业绩催化,板块迎来阶段性反弹;9 月后:学生客流消退,利好边际弱化,板块重回震荡,需等待国庆二次催化。

2. 细分强弱排序

机场免税>景区文旅>连锁酒店>旅游餐饮 / 区域白酒>航空客运>本地零售>必选消费

六、全文总结

7 月 5 日燃油附加费大幅下调,是暑期出行消费的阶段性强利好,完整传导至航空、旅游、酒店、餐饮、免税全链条,长线目的地消费弹性最大; 利好存在明显时间窗口,集中在 7-8 月暑运,属于短期脉冲催化,无法逆转居民消费复苏偏弱的大背景; 核心风险:航司涨价对冲、油价反弹、居民消费预算收缩,不宜过度乐观炒作旅游板块持续性行情。

免责声明

本文基于公开民航政策、旅游行业数据、市场资讯做观点交流,仅作学习参考,不构成股票、基金任何买卖操作建议,无收益承诺、点位指导。 文旅、消费板块受居民收入、油价、节假日客流影响波动较大,权益投资存在本金亏损风险,所有投资决策请独立判断,盈亏自行承担。 文中行业推演、行情节奏为理想化逻辑,无法覆盖地缘油价、突发政策等黑天鹅,不代表市场必然走势。 本公众号不开展付费荐股、代客理财、一对一指导等经营业务,谨防第三方冒充账号诱导付费。