?点“星标”暂存文章,查找更方便!

?听全文↑

氢能产业正从政策扶持迈向市场化、规模化的关键阶段。

氢能产业正从政策扶持迈向市场化、规模化的关键阶段。

点此下载完整版报告

信号一:政策框架定型,竞争焦点转向经济性

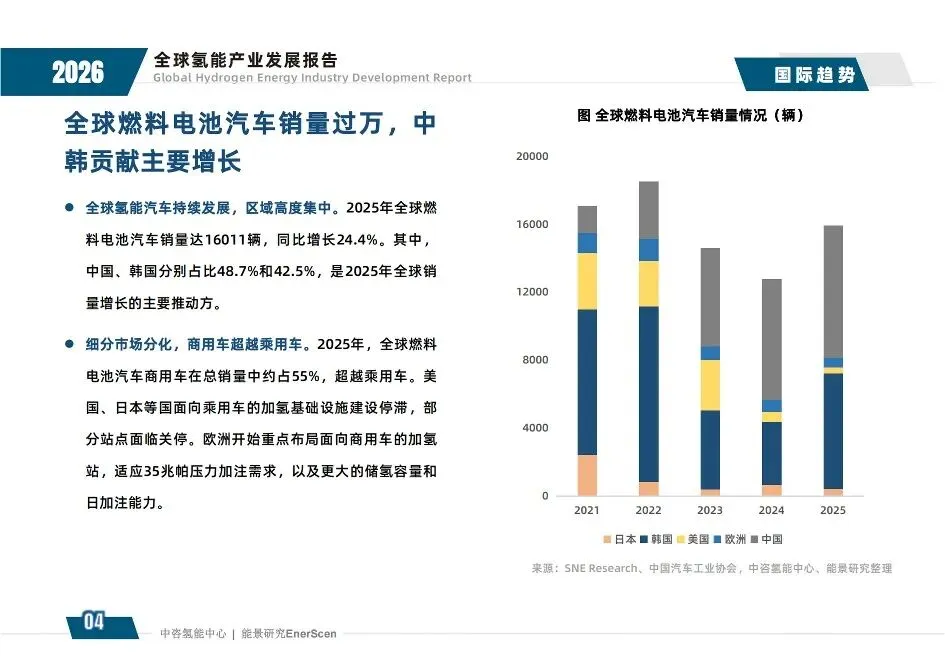

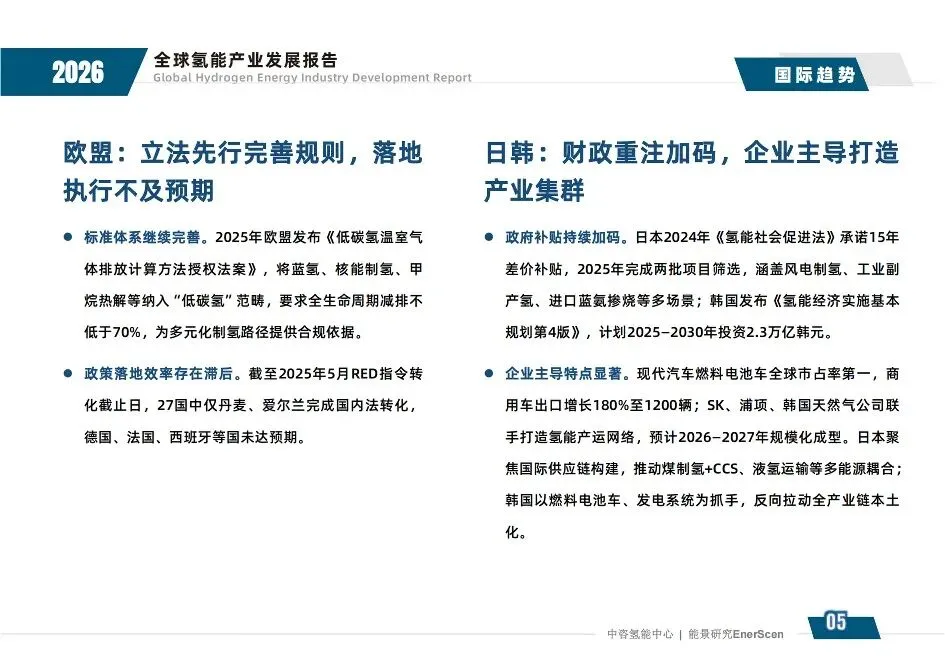

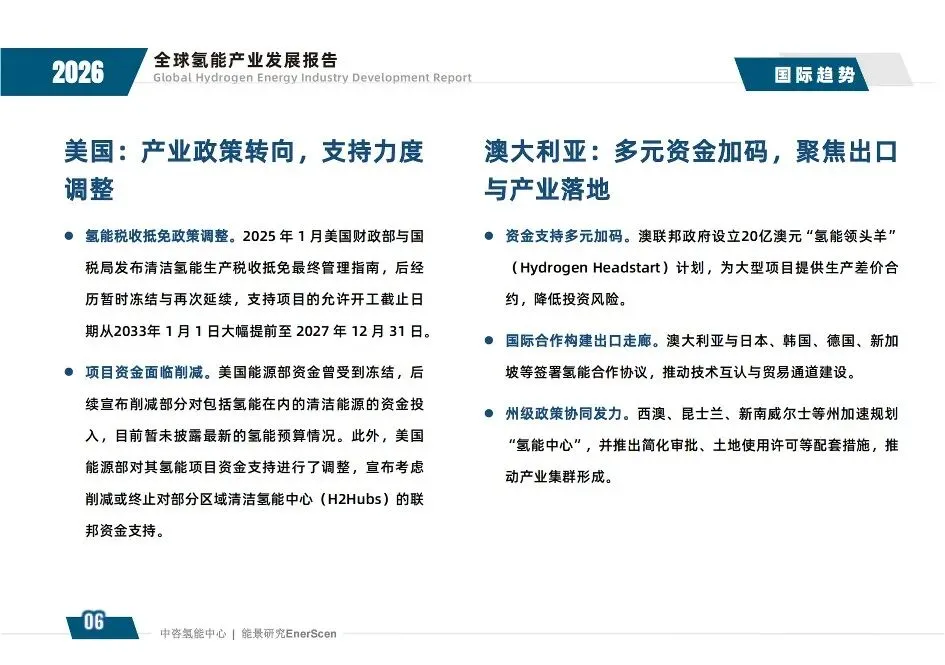

报告对国际趋势的判断很明确:全球氢能政策"有进有退"。

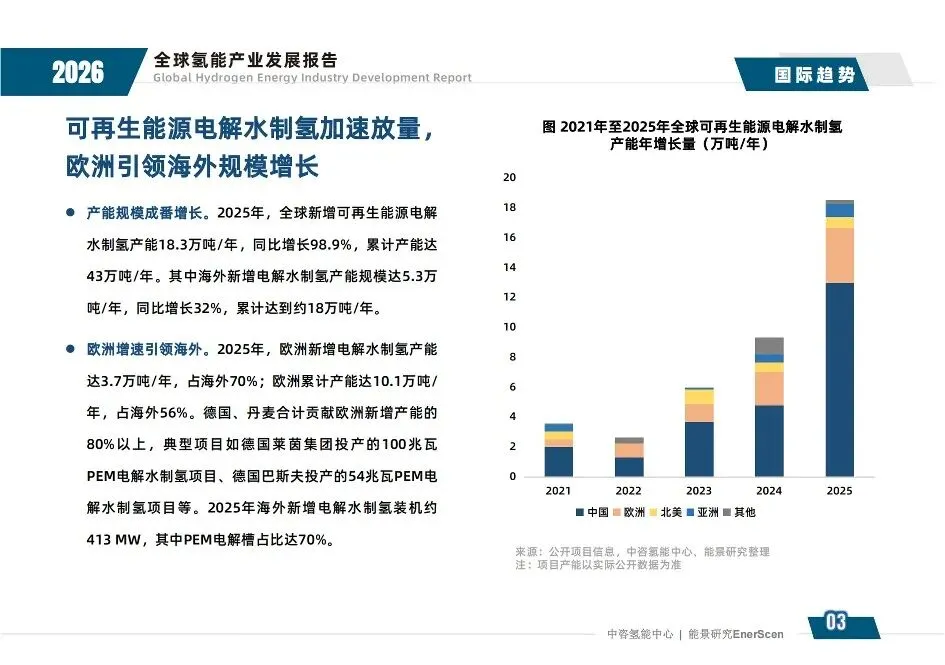

截至2025年底,全球已有68个国家和地区发布氢能发展战略。美国、欧盟、日本、韩国等主要经济体都在调整补贴方式和产业重点。部分国家的氢能政策出现收缩,比如税收优惠调整、预算压缩、补贴退坡等。

但总体方向没动摇:氢能作为零碳能源载体,在钢铁、化工、航运、航空等难减排领域有不可替代性。

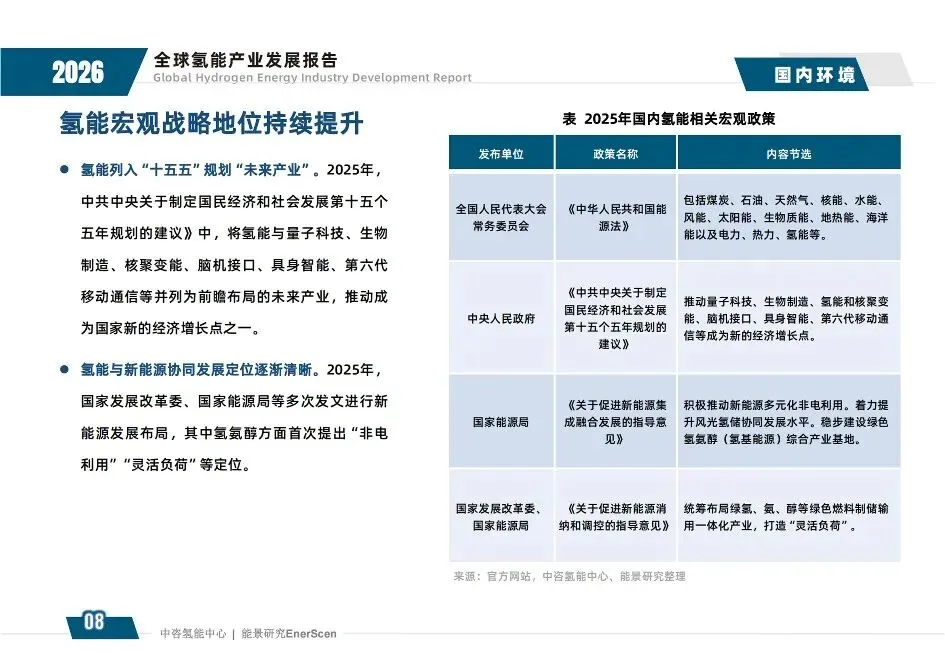

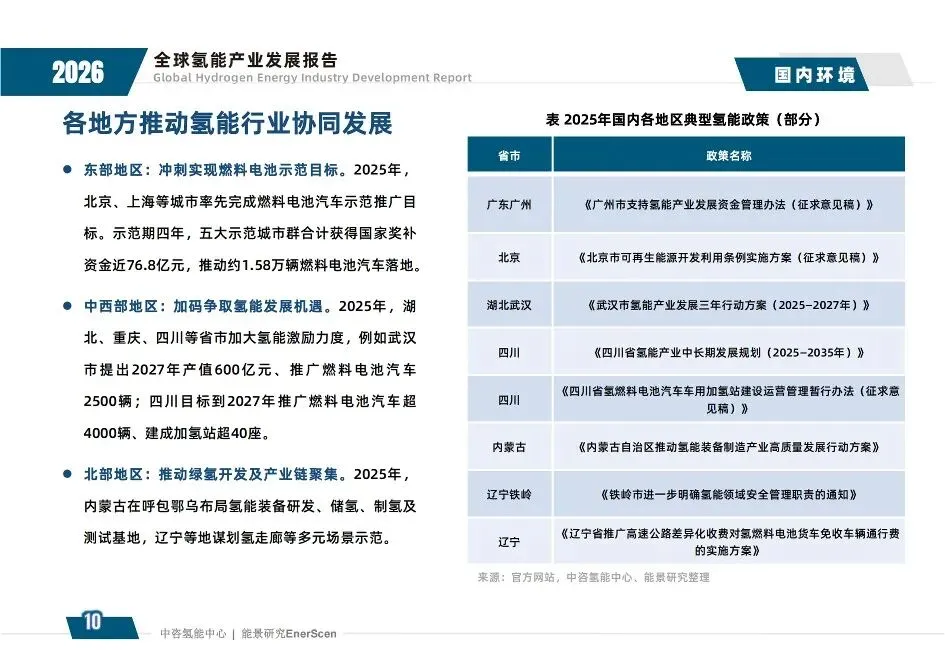

中国政策框架基本定型:2025年国家能源局、国家发改委、生态环境部密集出台文件,覆盖氢能项目管理、清洁低碳氢评价、可再生能源制氢安全、温室气体自愿减排方法学等。各地方也在跟进:广东广州、北京、湖北武汉、四川、内蒙古、辽宁都有专项政策或示范项目。

当政策从"鼓励"变成"规则",竞争焦点就从"拿补贴"转向"算成本"。

信号二:绿氢项目从万吨级迈向百万吨级

报告第三章"绿氢生产"是全文信息量最大的章节之一。

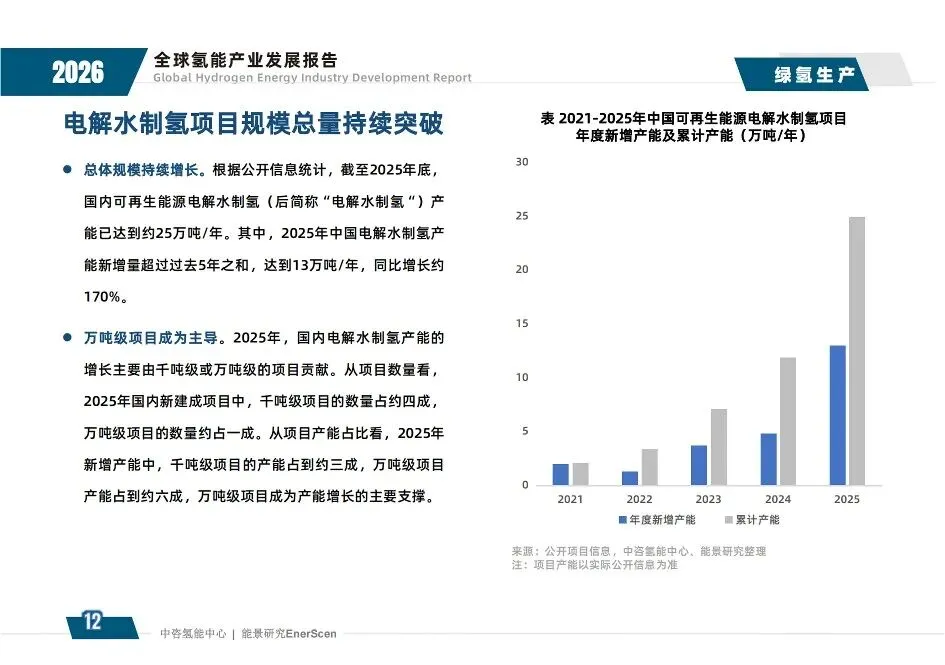

2025年国内可再生产氢能项目规模达到25万吨/年,万吨级项目成为增长主力。从项目结构看,千吨级项目产能占比三到四成,万吨级项目占比约六成,五万吨及以上项目开始支撑增量。

项目区域分布也在变化。2025年国内新增电解水制氢产能中,约51%分布在华北地区,47%分布在内蒙古。风光互补占比提升,光伏占19%,风电占24%,风光互补占34%。绿氢型正从单纯风电向风光互补为主过渡。

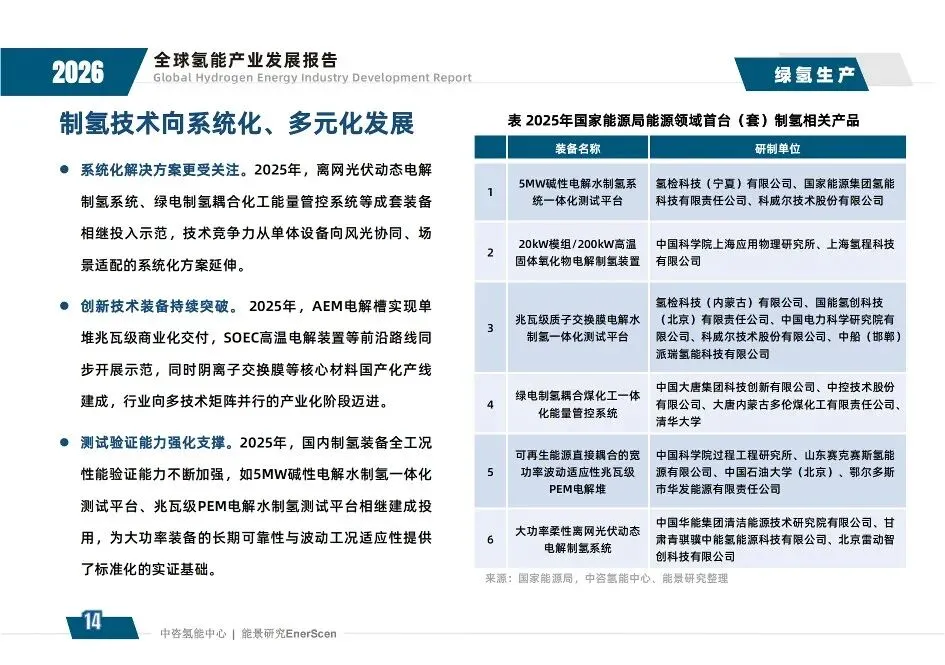

制氢技术路线更丰富:碱性电解槽仍是主流,但PEM、AEM、SOEC等技术都在推进产业化。2025年国家能源局能源领域首台(套)重大技术装备名单中,制氢相关产品占6项,包括5MW碱性电解水制氢系统、20MW级PEM电解槽、风光互补离网制氢等。

技术多元化是好事,但也意味着行业还没到"赢家通吃"的阶段。每种路线都在找自己的成本边界和应用场景。

信号三:重卡和航运成为最先跑通的两个场景

报告第五章"氢交通应用"的数据值得逐条看。

2025年国内燃料电池汽车销量7197辆,同比增长52.9%。其中重卡销量占比64.7%,是主要增长动力。单车平均功率提升至125kW,比2023年提升约10%,比2020年提升近136%。

加氢站建设也在同步推进。截至2025年底,国内建成加氢站约530座,2025年新增90座。四川、湖北、山东等示范城市群地区新增量占50%以上。

燃料电池系统成本已经降到接近1000元/kW,电堆约1000元/kW,燃料电池重卡价格降至100万元/辆。这个价位虽然还是比柴油车贵,但在港口、矿区、城市物流等固定路线场景,全生命周期成本已经开始接近盈亏平衡。

另一个场景是航运。报告第六章显示,欧盟FuelEU Maritime法规正在推动绿色甲醇船用燃料需求爆发。2025年全球已运营及手持订单的甲醇燃料船舶共约439艘,其中在建船舶超过100艘。绿色甲醇的需求重心明显在航运业减碳。

重卡和航运的共同点是:路线固定、能耗可预测、对燃料成本敏感度低于乘用车,而且政策驱动力强。氢能要规模化,必须先在这两个场景站稳脚跟。

信号四:绿醇绿氨成为绿氢出口的"载体"

绿氢本身不好运输:把绿氢变成绿甲醇、绿氨,再出口到国际市场,是中国氢能产业正在探索的主路径。

报告第六章数据:截至2025年底,国内绿色甲醇项目近160个,规划产能4200万吨/年;绿色绿氨项目规模超过2500万吨/年,建成投产产能约70万吨/年。

绿氨下游应用场景在拓展:发电、船用燃料、化工原料、出口贸易。日本、韩国、欧盟是中国绿氨的主要潜在出口市场。沙特、澳大利亚、中东也在布局绿氢出口,竞争格局正在形成。

对国内项目方来说,绿醇绿氨项目的关键不在"能不能产",而在"有没有长期订单"和"能不能拿到国际认证"。欧盟对船用燃料的碳排放强度要求、日本的绿氨采购计划、国际可持续发展和碳认证(ISCC)等,都会决定项目的经济性。

信号五:产能过剩初现,反内卷成行业关键词

报告第八章"趋势研判"给出了一个提醒:产能过剩初现,优势企业份额回升。

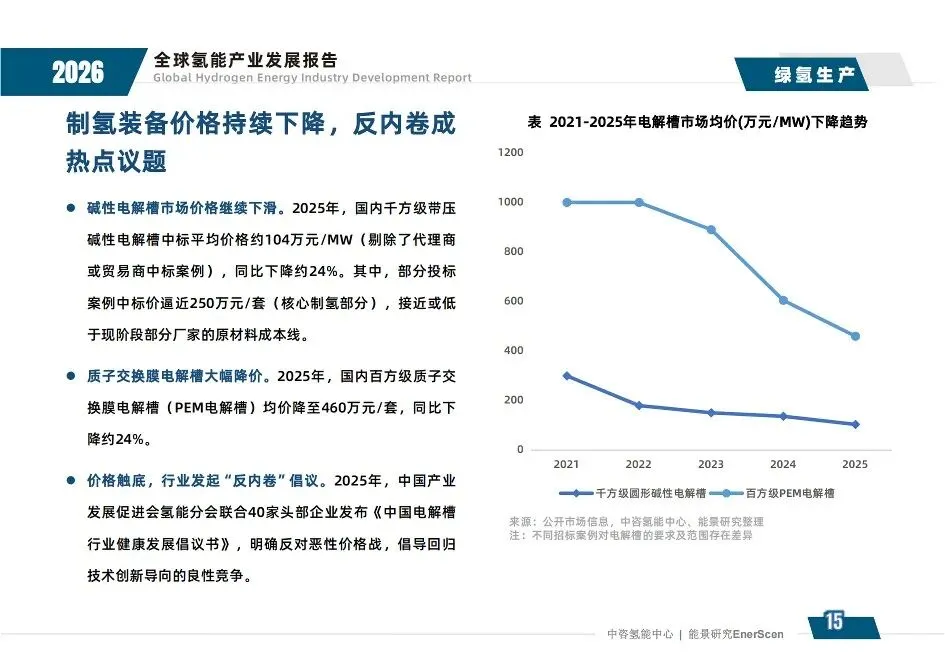

电解槽市场和燃料电池市场都面临类似问题。当前产能投资增速高于需求增速,价格竞争加剧。碱性电解槽价格从2023年的约130万元/MW降至2025年的约104万元/MW,年均降幅约24%。PEM电解槽价格也大幅下降。

价格战不是坏事,它倒逼成本下降。但恶性内卷会损害行业长期竞争力。2025年中国产业促进会氢能分会联合40余家头部企业发布《中国电解槽行业健康发展倡议书》,呼吁回归技术创新和理性竞争。

这个信号对所有从业者都重要:氢能产业已经从"抢蛋糕"进入"分蛋糕"阶段。有技术、有订单、有认证的企业会活下来,只会拼价格的企业会被洗掉。

点此下载完整版报告