“地表最强半导体公司”——以前在看张忠谋的传记的时候,就对这个企业挺好奇的。一家位于台湾的晶圆代工厂,凭什么能卡住全球科技产业的咽喉?苹果、英伟达、谷歌这些万亿市值的巨头,为什么都绕不开它?

这几天,我在AI辅助下大致过了一遍台积电的公开资料(主要是20-F年报和行业分析),没想着真去投资,纯粹是兴趣驱动。下面的笔记,就是这次阅读的流水账。1、台积电是做什么的?

(1)生意模式

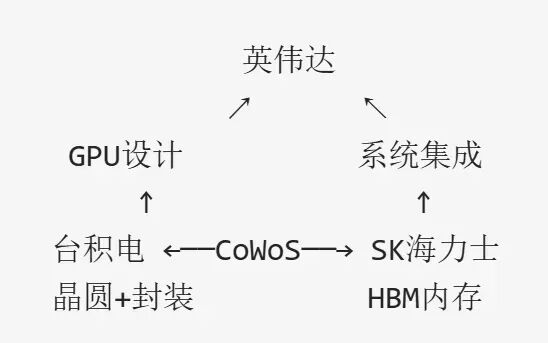

台积电的业务,用最直白的话讲,就是“芯片的富士康”——但比富士康有技术含量得多。芯片制造分几个环节:设计、制造、封装测试。台积电专注中间那个“制造”环节,专业术语叫晶圆代工(foundry)。苹果、英伟达这些公司设计好芯片图纸(比如A系列处理器、H100 GPU),台积电负责把图纸变成实物芯片。实际上,台积电在 83 年就成立了。后来,晶圆代工这个事情做好了以后,才又涌现出了像英伟达、博通等一系列他们叫 fabless 的芯片设计公司。这个“制造”不是简单的组装,而是把电路图案刻在硅片上,一层层堆叠,最后切割成一个个芯片。刻得越精细,芯片性能越强、功耗越低——这就是“制程”,单位是纳米(nm)。以前我就听说过,台积电核心的垄断门槛是先进制程,大概领先三星和 Intel 两年。其实在 AI 或半导体行业,两年的领先度是蛮高的。后来我又了解到,台积电搞的 CoWoS 先进制程封装,特别是在 AI 时代将 GPU 和 HBM 封装在一起,这项技术好像是独步天下的。再后来,我又听他们讲,台积电只做专业代工,不跟客户抢市场,甚至“服务”成了它最重要的护城河。它能够取得客户的信任,甚至能帮客户选择合适的发展方向。我原来在有播里面还听到说,台积电配套的工业研究院搞宏观研究是极强的。不过在服务这一块,我倒没有特别深的感触,可能还需要再去接触一些信息才能知道。这篇文章,更多的还是去了解 AI 行业的一些科普知识。制程领先:

全球最先进的芯片制程(3nm、2nm、1.4nm)几乎被台积电垄断。2025年,台积电在7nm及以下先进制程的市场份额超过90%。英特尔还在追赶3nm,三星的良率问题没解决,中芯国际卡在14nm。7nm以下才能叫先进制程,中芯国际的28nm、14nm实际上只能叫成熟制程。这是一个新学会的名词儿。CoWoS封装垄断:

这是AI时代的关键技术。CoWoS(Chip on Wafer on Substrate)是一种2.5D/3D封装技术,能把GPU计算核心和HBM高带宽内存像搭积木一样拼在一起,实现超高带宽互连(8TB/s)。没有CoWoS,英伟达的H100、B200就造不出来。台积电在这个领域100%垄断,三星、英特尔落后2-3年。简单说,你想买最新款的iPhone、玩最新的AI应用、用最快的电脑,里面的核心芯片大概率是台积电造的。它卡在了一个“谁都绕不开”的位置。实际上,台积电核心的客户以前是苹果。这两年随着整个 AI 的大发展,核心客户变成了 Nvidia。目前,Nvidia 的采购占比占台积电营收的 19%,核心大客户苹果的占比也不低,应该在 17% 左右。往后走,Nvidia 的采购额度有可能会飙过 20%。(2)核心财务数据速览

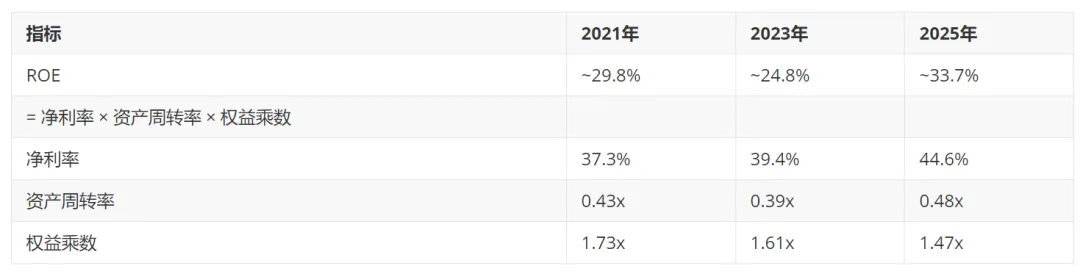

趋势上,台积电的营收从2020年的1.33万亿新台币增长到2025年的3.81万亿新台币,5年复合增长率23.5%。净利润同步增长,净利率维持在45%左右的高位。固定资产CapEx / 净利润 ≈ 74%(2025年)这意味着台积电每赚100元净利润,要拿出74元再投入建厂、买设备。这是典型的重资产模式。对,它的折旧其实也不低,但是它的 Capex 里面可能有一多半都是去扩建先进产能的工厂,实际上这些将来会形成新的销售增量。因为台积电卖的是芯片的数量,另外也是卖单片的价格,其实跟茅台有点类似啊。未来在 AI 大发展的时代,我们有可能会看到台积电整个持续至少 3~5 年量价齐升的过程。不考虑地理位置的话,这个回报率水平完美符合巴菲特的选股标准(他喜欢ROE持续高于20%的公司)。但高回报的前提是持续的高投入——必须不断建新厂、买更贵的光刻机,才能维持制程领先。维持当前利润水平需要新增大量资本投入,这一点从它的折旧其实看得出来。但是没办法,因为它的护城河实在是太高了。再考虑到可能有一半是用于增量产能对应的扩张性支出,所以从三大前提来看,我觉得台积电这块还行,应该是过关的。(3)盈利模式拆解

技术领先溢价 × 产能利用率 × 客户绑定深度 × 规模效应技术领先溢价:

3nm比7nm贵30%-50%,CoWoS封装额外加价。客户愿意为性能买单——苹果要更省电的手机,英伟达要更强的AI算力。这不是成本加成定价,而是价值定价。产能利用率:

2025年先进制程产能利用率>95%。晶圆厂固定成本高(厂房、设备折旧),高利用率才能摊薄成本。台积电的产能规划极其谨慎,黄仁勋每三个月催一次扩产,台积电只答应每季扩5%。其实这里面,台积电的良率实际上比三星的良率要高很多。也就是说,在同样的价格下,它的单片成本实际上要低很多,这个成本就变成了它毛利和净利的一部分。所以它才能够维持比同行(三星、英特尔、联发科、IMIC 等企业)高出一个数量级的净利润率和毛利润率。

客户绑定深度:

苹果、英伟达、AMD都签了长期协议(LTA),提前几年锁产能、付预付款。这不是普通的买卖关系,而是“产能锁定”——客户用确定性支出换产能保障。实际上,从这个角度来看,整个全球在这一轮 AI 科技变革中,始终还是围绕着美国转的,美国是中心。因为无论是资本投资,还是算力供给,都是如此。比如台积电的算力供给,会优先供给 Nvidia,而 Nvidia 会优先供给 OpenAI、Anthropic 以及其他的云厂商。所以从这个角度来讲,台积电的核心其实是为美国配套的企业。当然,这实际上也符合它本身的商业利益。它通过这种客户锁定形成利益同盟关系,对订单的确定性以及研发投入的摊平效应,其实都是蛮商业化的考量,并不是说存在托拉斯定价,或者需要去进行道德审判的地方。

规模效应:

全球60%+的晶圆代工份额 → 采购ASML光刻机有折扣 → 制造成本更低 → 客户更依赖 → 份额更高。正反馈循环。但最有趣的是商业模式特点:重资产但客户共担资本开支。台积电看着是固定资本开支高(CapEx/净利润≈74%),实际上是客户提前锁产能、长协锁价、预付保证金。英伟达锁定CoWoS产能的几百亿美元长期协议,苹果为3nm产能支付的预付款——这些钱本质上是客户帮台积电摊销建厂成本。用大白话讲:台积电要建一个300亿美元的3nm工厂,不是自己硬扛,而是让苹果、英伟达、AMD这些大客户提前掏钱预订产能。工厂还没建好,成本已经收回了一部分。2、在产业链中的位置

(1)上游:ASML与设备锁死

台积电的上游很简单:ASML(阿斯麦)的光刻机。当然了,其实光刻胶、硅片,包括 EDA,这些实际上都是台积电的上游,只是 ASML 的采购占比接近 47%,占了大头。另外,EUV 光刻机这块的技术壁垒实在是太高了,所以主要还是分析 ASML。没有ASML的EUV(极紫外)光刻机,就造不出7nm以下的先进芯片。2025年,ASML卖了约50台EUV,台积电买了其中一半以上。每台EUV价格1.5-2亿美元,第二代High-NA EUV要3.5-4亿美元。台积电能买到所有设备,但生产设施集中在台湾——这就是地缘政治风险的根源。但问题在于,最先进的制程(3nm/2nm)和CoWoS封装产能,90%以上还在台湾。搬不走的原因:- 供应链集群:台湾有完整的半导体生态(设计、材料、设备、人才)

所以现状是:台积电被ASML设备锁死,ASML被美国技术锁死(光源来自美国Cymer,镜头来自德国蔡司),而台积电的产能被地理位置锁死。(2)中游:晶圆代工的核心卡位

对于需要先进制程(7nm及以下)的芯片,客户只有三个选项:台积电、三星、英特尔。但实际选择只有一个:先进制程垄断:2025年,全球7nm以下芯片产能,台积电占了90%以上。苹果A系列、英伟达GPU、AMD CPU/GPU、高通骁龙——全部在台积电生产。CoWoS封装100%垄断:这是AI时代的关键瓶颈。HBM高带宽内存必须通过CoWoS封装与GPU die连接,才能实现8TB/s的带宽。没有CoWoS,就没有H100/B200。三星有类似技术(I-Cube),但良率只有台积电的60%-70%。- 英伟达锁定未来3年CoWoS产能,合同金额数千亿美元

任何一方离开,另外两方都无法单独造出最优的AI芯片。这是技术锁死+产能锁死+经济锁死的三重绑定。(3)下游:客户深度绑定

台积电的下游客户,是清一色的科技巨头。但绑定深度有差异:预付款的本质是“客户共担资本开支”。台积电建一个300亿美元的3nm工厂,苹果、英伟达提前支付100亿美元预付款——相当于客户帮台积电融资。- 客户集中度风险(前五大客户占60%+营收,前十大客户占78%+营收)

这不是普通的代工合同,而是战略联盟协议。台积电和客户的关系,已经从甲乙方变成了共生关系。(4)竞争格局

英特尔是IDM模式(设计+制造一体),曾经领先台积电。但2018年后被反超,原因:英特尔现在转型代工(IFS),但客户只有自己(英特尔芯片)和少量美国国防订单。AMD、英伟达不可能把最先进芯片交给竞争对手代工。- CoWoS良率:台积电>95%,三星I-Cube≈60%

良率差意味着成本高、性能不稳定。苹果从三星转单台积电,就是因为良率问题。中芯国际的路线是“多重曝光”——用旧设备造先进芯片,但成本高、良率低。华为Mate 60的麒麟9000S就是这么来的。三星可能在某项技术上追平,但很难在系统能力上超越。这就是护城河的深度。3、优势与风险分析

(1)三重护城河

技术领先是基础,规模效应放大优势,生态绑定锁死客户。三重叠加,护城河极深。(2)商业模式优劣

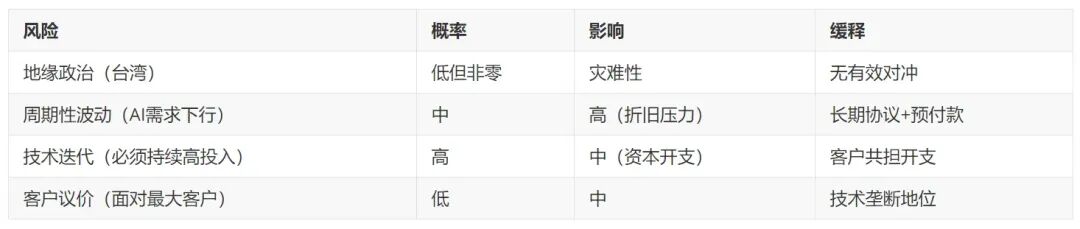

优势:技术垄断(定价权)、客户绑定(需求刚性)、生态卡位(绕不开)。劣势:重资产(高折旧)、强周期(需求波动)、地缘风险(台湾位置)。巴菲特式视角下,台积电ROIC达27%但“不喜欢它的位置”。2022年买入41亿美元,6个月后清仓,少赚100亿。这是地理风险定价。(3)主要风险

最后的感想

产业层面:台积电是战略价值巨大的英雄式存在。它卡住了全球科技产业的咽喉,苹果、英伟达、谷歌这些万亿巨头都绕不开。从国家竞争角度,这是必须掌控的核心基础设施。投资层面:商业模式极好,长坡厚雪。技术垄断带来定价权,客户绑定带来需求刚性,生态卡位带来转换成本。ROIC 27%,ROE 30%,财务指标完美。但问题在地理位置——90%的先进产能集中在台湾。这是不可对冲的系统性风险。巴菲特2022年买入又卖出,理由就是“不喜欢它的位置”。方法论层面:半导体行业技术迭代快、资本开支重、地缘风险高,需要持续跟踪的专业知识。AI辅助可以降低信息获取成本,但无法替代深度理解。整体阅读下来,我觉得台积电的生意模式极好,长坡厚雪,这其实应该是业内共识,唯一的问题是如何出价?但由于学习时间太短,给不出估值,无法出价。数据来源:台积电20-F年报(2025)、Omdia、TrendForce、公开资料整理。