研究对象:中际旭创(SZ300308)

研究日期:2026-06-23

总结

中际旭创早年主营电机装备,2017年跨界切入光模块赛道,如今已是全球高速光模块龙头,2026年6月市值登顶A股前列。公司主营数通高速光模块,产品以800G、1.6T为主,深度绑定英伟达及北美头部云厂商,800G、1.6T产品全球市占率分别达40%、50%-70%,行业龙头地位稳固。受益AI算力需求爆发,公司近两年业绩翻倍增长,2026年一季度单季利润已超2024全年,产品结构优化带动毛利率持续走高,盈利质量整体可靠,但一季度应收账款及预付款大幅增长,盈利周转压力需警惕。当前个股TTM市盈率近98倍,短期股价一年暴涨1166%,估值处于高位,不过依托高业绩增速,PEG仍具备成长性价比。长期成长依托光模块高速迭代与海外大厂资本开支扩张,但核心风险突出:英伟达CPO自研技术将在2028-2029年规模化落地,中长期存在替代风险;叠加地缘管制、实控人与管理层大额减持、行业毛利率见顶回落等隐患。整体来看,公司成长确定性充足,但短期估值透支严重,适合成长型投资者博弈,不适合价值及高股息投资者,现阶段不宜盲目追高。一、中际旭创(SZ300308)公司概况

(一)基本信息

(二)历史沿革

1987-2012年:中际装备时代— 创始人王伟修创立中际装备,主营电机定子绕组制造装备,2012年在深交所创业板上市2016-2017年:跨界转型— 以28亿元收购苏州旭创科技有限公司100%股权,切入光通信领域。苏州旭创由刘圣博士与4位海归博士于2008年创办2017年至今:高速成长— 更名为"中际旭创",聚焦高端光模块研发生产,伴随云计算和AI算力需求爆发,迅速成长为全球光模块龙头2026年6月— 市值超越贵州茅台,成为A股市值最高的个股之一(三)股权结构

实控人王伟修家族持股17.2%,经营方刘圣团队持股9.3%,资本方持股约为经营方的2倍2023年王伟修卸任董事长,刘圣全面接任,形成"资本方控股+经营方掌舵"的二元治理结构2025年8月至2026年初,实控人家族与刘圣团队合计减持套现约43.8亿元(详见疑点深挖)(四)核心管理层

(五)主营业务与产品结构

核心业务:高端光通信收发模块(光模块)的研发、生产及销售高速光模块:800G、1.6T、400G、100G等数通光模块(占营收~96-97%)全资子公司苏州旭创负责光模块业务,控股子公司成都储翰负责光电组件主要出口市场为北美,深度绑定全球云计算巨头和英伟达二、光模块行业竞争格局分析

(一)行业概况

光模块是数据中心网络的核心组件,负责光电转换,在光通信系统成本中占比超过50%。AI算力基础设施的爆发式增长使光模块成为"数据中心血管"。(二)市场规模

2026年全球AI算力市场规模预计突破3000亿美元高速光模块(800G/1.6T)需求持续高增,2026年800G出货量预计达3400万颗,1.6T达2600万颗2027年800G/1.6T出货量进一步增长至4500万/4600万颗(三)全球竞争格局(LightCounting数据)

⚠️ 特别注意:Mellanox(英伟达全资子公司)也生产光模块(LinkX系列),但其出货为英伟达体系内自供,不参与公开市场竞争。Mellanox不是中际旭创的"竞争对手",而是客户自研替代风险的来源(详见疑点深挖)。

(四)细分市场份额

中际旭创:推算50%-70%(⚠️ 2025年Q3才开始出货,基数小,为第三方推算值)注:Mellanox的287万支为英伟达体系内自供,不与中际旭创在公开市场竞争,但反映了英伟达自研光模块的能力。

(五)产业链关系

EML/VCSEL芯片:Coherent、Lumentum北美云巨头:亚马逊AWS、谷歌Cloud、微软Azure、Meta(六)行业趋势

速率迭代加速:400G → 800G → 1.6T → 3.2T,每代周期缩短至1.5-2年AI驱动结构性需求:大模型训练和推理对高速互联的刚性需求中国企业优势扩大:成本、产能、快速响应能力的综合优势CPO(共封装光学):下一代技术方向,2028-2029年规模化量产,长期可能替代部分可插拔光模块(详见疑点深挖)三、中际旭创核心财务指标分析

(一)营收与利润(单位:亿元)

数据来源:中际旭创2021-2025年年报、2026年一季报

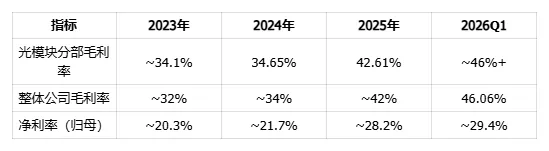

(二)盈利能力指标

⚠️ 重要说明:34.65%→42.61%是光模块产品分部毛利率(公司互动平台明确回复),非整体公司毛利率。因光模块占营收~96-97%,两者差异约0.5-1个百分点。

产品结构优化(800G/1.6T占比提升):+5-6pct(三)2025年季度数据(实际)

(四)现金流与资产质量

2025年经营现金流108.96亿与净利润107.97亿基本匹配,盈利质量可信2026Q1应收账款单季增32.6亿、预付款暴增10倍,反映上游锁货和回款周期拉长,需持续跟踪(五)券商盈利预测

注:2026E预测隐含净利率约35%,高于Q1 2026的29.4%,假设1.6T放量推动下半年毛利率进一步上行。

核心结论

爆发式增长:2024-2025年营收和利润连续翻倍,2026Q1单季利润57.35亿已超过2024全年毛利率处于景气高点:光模块分部毛利率从34.65%升至42.61%,Q1 2026进一步至46%+,但需警惕均值回归盈利质量总体可信:2025年现金流匹配,但Q1 2026预付款暴增和应收账款扩张需持续监控2026年高增长确定性强:1.6T放量元年,券商一致预期净利润约300亿四、中际旭创估值分析

当前估值水平(2026年6月23日)

⚠️ PE-TTM计算说明:TTM(滚动十二个月)净利润 = 2025Q2(24.12) + Q3(31.37) + Q4(36.65) + 2026Q1(57.35) = 149.49亿。PE-TTM = 14,607 / 149.49 ≈ 97.7x。第三方数据显示TTM市盈率约102倍(差异来自市值波动时点)。

同业估值对比

对比结论:中际旭创PE绝对值高于同业,但考虑178%的增速(PEG 0.27),从成长股估值角度看短期并不贵。需注意PEG-2027E升至0.44,增速放缓后估值消化速度减慢。股价走势

一年涨幅:收盘价103.45→1310.01,涨幅**+1166%**关键催化:2026年4月一季报超预期后加速上涨;6月18日市值超越茅台估值讨论

2026E净利润约300亿,PE约48x,PEG 0.27,高增长快速消化估值1.6T放量元年,2026年出货量预计达805万支地缘政治风险与英伟达CPO自研替代风险(详见风险因素)五、中际旭创核心成长驱动力

(一)AI算力需求爆发

全球AI大模型训练和推理需求指数级增长,数据中心网络架构深刻变革2026年全球AI算力市场规模预计突破3000亿美元光模块作为数据中心核心互联组件,需求与算力建设强绑定英伟达GTC大会路线图:2026年Rubin平台大规模部署,直接依赖1.6T光模块(二)800G → 1.6T → 3.2T 产品迭代

2026年出货量预计持续增长,优先直供CSP大客户中际旭创推算市占率50%-70%(⚠️ 2025年Q3才开始出货,基数为第三方推算值)2026年预计出货805万支,相比2025年实现10倍增长公开市场竞争对手:新易盛302万支、Coherent 230万支英伟达子公司Mellanox预计自供287万支(非公开市场竞争,但反映客户自研能力)1.6T产品ASP和毛利率显著高于800G,推动业绩再上台阶(三)海外市场深度绑定

核心客户:英伟达、谷歌、微软Azure、Meta、亚马逊AWS北美云厂商资本开支持续高增:2025Q4微软、亚马逊、Meta、谷歌合计资本开支同比+64%公司产品通过主流高速接口认证,适配头部AI算力架构(如英伟达NVLink)(四)产能扩张

铜陵旭创高端光模块产业园三期项目:预计2026年11月达产进一步增强800G及1.6T高端光模块的产能保障能力(五)技术护城河

光模块行业技术壁垒高,涉及光芯片封装、高速信号处理、热管理等核心技术⚠️ CPO(共封装光学)方向布局不明确,天孚通信已被定位为"NVIDIA CPO时代主要参与及核心受益者"(详见疑点深挖)(六)成长空间测算

注:以上为券商一致预期区间,实际兑现取决于1.6T/3.2T出货节奏和毛利率走势。

六、中际旭创风险因素评估

(一)地缘政治与出口管制风险 ⚠️ 高风险

美国持续加强对华半导体和AI相关技术出口管制,可能波及光模块供应链若中美科技脱钩加剧,中际旭创作为核心AI硬件供应商可能受到针对性限制评估:短期影响有限(光模块不属于管制核心品类),但中长期不确定性高(二)英伟达CPO自研替代风险 ⚠️ 高风险

英伟达明确将CPO视为"核心差异化技术而非外购商品",2026年2月已举办AI网络研讨会重点推介Mellanox(英伟达子公司)已具备光模块自供能力,2026年预计自供1.6T光模块287万支CPO技术将光学引擎封装到交换芯片中,替代传统可插拔光模块时间线:2028-2029年CPO规模化量产,2029年渗透率有望达50%关键发现:天孚通信已被定位为"NVIDIA CPO时代主要参与及核心受益者",中际旭创可能不在CPO核心供应链中评估:短期(1-2年)影响有限,但3-5年维度构成生存性威胁(三)大客户集中风险 ⚠️ 中高风险

若英伟达AI算力平台建设放缓或云厂商资本开支不及预期,将造成显著冲击缓解因素:客户为全球最大科技公司,AI投入具有长期性(四)估值回调风险 ⚠️ 中高风险

2027E增速放缓至67%,PEG从0.27升至0.44MA50(1024元)与当前价(1310元)差距较大(五)毛利率均值回归风险 ⚠️ 中等风险

光模块分部毛利率46%处于历史极值,同业中新易盛>40%、天孚>50%并非异常但2026Q1预付款项暴增10倍(1.34亿→14.88亿),是上游锁货的周期顶部典型信号缓解因素:新一代产品(1.6T/3.2T)迭代可阶段性对冲降价(六)内部人减持信号 ⚠️ 中等风险

2025年8月至2026年初,实控人家族+管理层合计减持套现43.8亿元减持金额是同期员工股权激励金额(按归属价计~0.8亿)的55倍王伟修家族已开始向光模块以外领域分散资本(投资通源环境)评估:减持合法合规,但"最了解公司的人在万亿市值时套现"的信号值得关注(七)行业竞争加剧 ⚠️ 中等风险

新易盛毛利率持续高于中际旭创,2025年生产人员同比增长71%缓解因素:中际旭创在800G/1.6T领域具有先发优势(八)汇率波动风险 ⚠️ 低中风险

风险综合评估

七、三大疑点深化分析

研究日期:2026年6月23日

⚠️ 投资有风险,决策需谨慎。本报告仅供研究参考,不构成投资建议。

(一)疑点一:毛利率46%的真实性、可持续性与同业对比

报告中光模块分部毛利率从2024年的34.65%提升至2025年的42.61%,Q1 2026进一步至46%+,连续五个季度环比增长。制造业中如此快速的毛利率提升是否真实?能否持续?关键区分:34.65%→42.61%是光模块产品分部毛利率(公司互动平台明确回复),非整体公司毛利率。因光模块占营收~96-97%,分部与整体差异约0.5-1pct,影响不大但应明确区分。关键发现:中际旭创2024年毛利率(34.65%)实际低于新易盛(>40%),并非行业最高。天孚通信长期>50%。46%在同业中有先例,并非"制造业中极其异常"。✅ 正面证据:2025年经营现金流净额108.96亿(+244%),与归母净利润107.97亿基本匹配,利润转化为真金白银回笼。预付款暴增10倍说明上游光芯片供应紧张、需大额预付锁货——这是周期顶部的典型信号。2025年9月,荒原投资董事长凌鹏公开质疑"2027年净利润250亿"预测,核心观点:制造业本质上是有周期的。(二)疑点二:英伟达CPO战略与中际旭创的生存威胁

报告称中际旭创1.6T市占率"50-70%"为"绝对领先",同时将Mellanox列为竞争对手。但Mellanox是英伟达子公司,其光模块出货为体系内自供——这是竞争对手还是替代威胁?1.6T光模块2025年Q3才开始向重点客户出货,Q4才"上量明显加速"整个2025年1.6T总出货量可能仅几十万支级别,在此基数上谈"50-70%市占率"统计意义有限数据来源为LightCounting和券商基于出口数据、产业链调研的间接推算判断:方向正确(中际旭创确实领先),但精度存疑,需跟踪验证。英伟达对CPO的战略定位极为明确——"NVIDIA将CPO视为核心差异化技术而非外购商品"。这意味着英伟达不是在"采购"CPO技术,而是在"自研"——与2020年69亿美元收购Mellanox获取网络和光模块能力的战略一脉相承。英伟达已推出业界首款200G/SerDes CPO共封装光学交换机,将插拔式光模块替换为与ASIC一体化封装的硅光器件。关键洞察:如果CPO时代到来,天孚通信(光器件/光引擎)比中际旭创(光模块组装)更有可能成为英伟达核心供应商。中际旭创的核心竞争力在于可插拔光模块的规模制造,而CPO恰恰要消灭可插拔光模块。CPO主要替代交换机内部那部分光模块。若2029年渗透率达50%,中际旭创约一半的长期收入面临被替代风险。(三)疑点三:减持全景、股权博弈与治理结构

报告将王伟修与刘圣的关系描述为"跨界并购的造富神话"。但实控人家族和CEO在股价暴涨前集体减持,这与"看好未来"的叙事是否矛盾?资本方持股是经营方的近2倍,但经营权在刘圣手中。"大股东不经营、经营者非大股东"的结构,高速增长期可共存,增速放缓后控制权争夺风险将显现。卖出金额是激励金额的55倍。股权激励解锁条件(2026年营收≥510亿、净利≥89.3亿)几乎确定满足(Q1单季利润已达57.35亿),激励等同于免费赠股。判断:王伟修家族正在有序退出——从卸任董事长到大规模减持到投资新领域。作为最了解公司的实控人,其行为传递信号:他们认为当前估值已充分甚至过度反映了未来增长。刘圣通过益兴福以262元均价减持,当时PE已达约130x(基于2024年报51.71亿利润)。CEO在PE 130x时减持,说明他个人也不认为当时的估值是"便宜"的。投资框架更新

季度跟踪应收账款/经营现金流比率:若持续恶化,需重新评估盈利质量密切关注英伟达CPO部署进展:若Rubin平台开始大量使用CPO,将是重大利空跟踪实控人后续减持计划:2026年1月承诺12个月不减持,2027年1月到期后需密切关注CPO技术进展:2028-2029年后需重新评估公司护城河八、核心结论

✅成长投资(业绩高速增长):营收利润连续翻倍,1.6T放量驱动未来2-3年高增长✅短线消息:1.6T放量、英伟达新品发布、北美云厂商资本开支等事件催化❌价值投资:PE-TTM 98x,不符合低估值要求免责声明:本报告由AI生成,仅提供信息分析和数据查询服务,不构成投资建议。投资有风险,决策需谨慎。所有数据来源于公开渠道,可能存在误差或滞后。投资者应根据自己的投资原则和风险承受能力做出独立决策。分享研究并非灌输结论,而是希望与各位互相启发、碰撞思路,挖掘经得起验证的机会。