大家好,上期读财报视频下面留言点赞最多的是中际旭创和长电科技,中际旭创票数遥遥领先,这期就他了,这次终于站在光里了,终于开始讲易中天了。 这期中际旭创虽然是大家投出来的,但我相信绝大多数投票的同学并没有投资旭创,因为他是创业板股票,创业板股票的门槛还是比较高的,要日均资产在50万以上的;而且旭创股价比较高,每股一千多,买一手要花十几万。

这期中际旭创虽然是大家投出来的,但我相信绝大多数投票的同学并没有投资旭创,因为他是创业板股票,创业板股票的门槛还是比较高的,要日均资产在50万以上的;而且旭创股价比较高,每股一千多,买一手要花十几万。 所以大家更多应该是一方面抱着哎呀我怎么之前没买他的拍大腿的遗憾心态,另一方面抱着吃瓜的心态,反正闲着也是闲着,跟着起哄多好玩。

所以大家更多应该是一方面抱着哎呀我怎么之前没买他的拍大腿的遗憾心态,另一方面抱着吃瓜的心态,反正闲着也是闲着,跟着起哄多好玩。 那现在来看在中际旭创股价这一年来从最低的66涨到前面历史新高的1416,一年涨了二十倍,又是一个超越茅台股价的新王的情况下,现在是不是有点晚了呢?没有风景可看了呢?

那现在来看在中际旭创股价这一年来从最低的66涨到前面历史新高的1416,一年涨了二十倍,又是一个超越茅台股价的新王的情况下,现在是不是有点晚了呢?没有风景可看了呢?

确实,光太快了,还是以前拨号上网噶滋噶滋的声音最有意境。不知道有没有同学想回到几秒钟才能刷开一张图片的有意境的时代。

不过正好这段时间中际旭创的股价在高点波动非常厉害,动不动一天就涨跌几十块钱,凑个热闹吃个瓜也不错。

今天的视频分成四个部分的内容:

第一部分,飞起的网线头

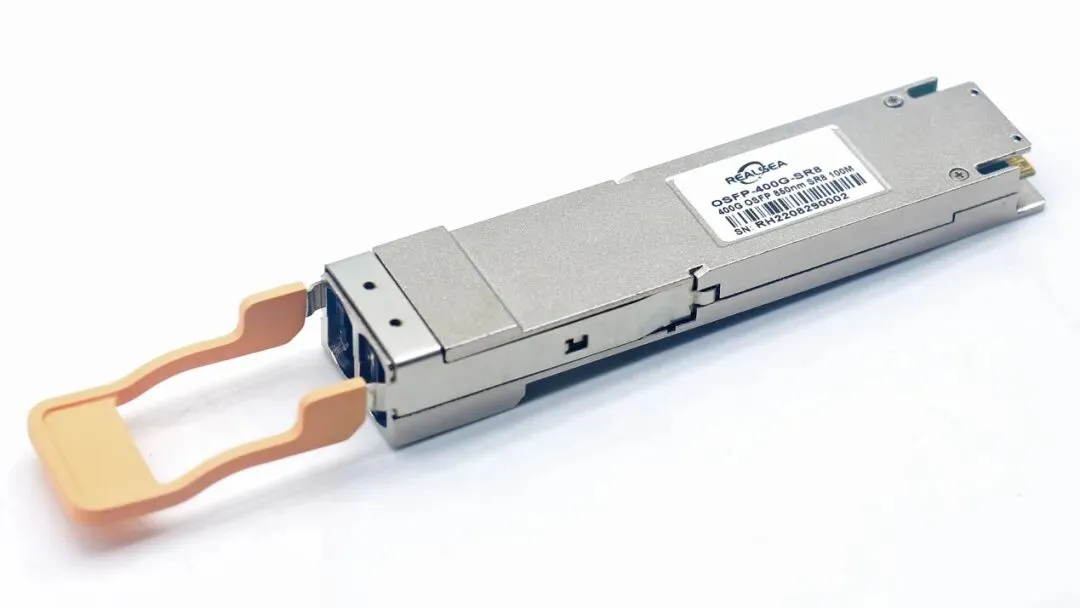

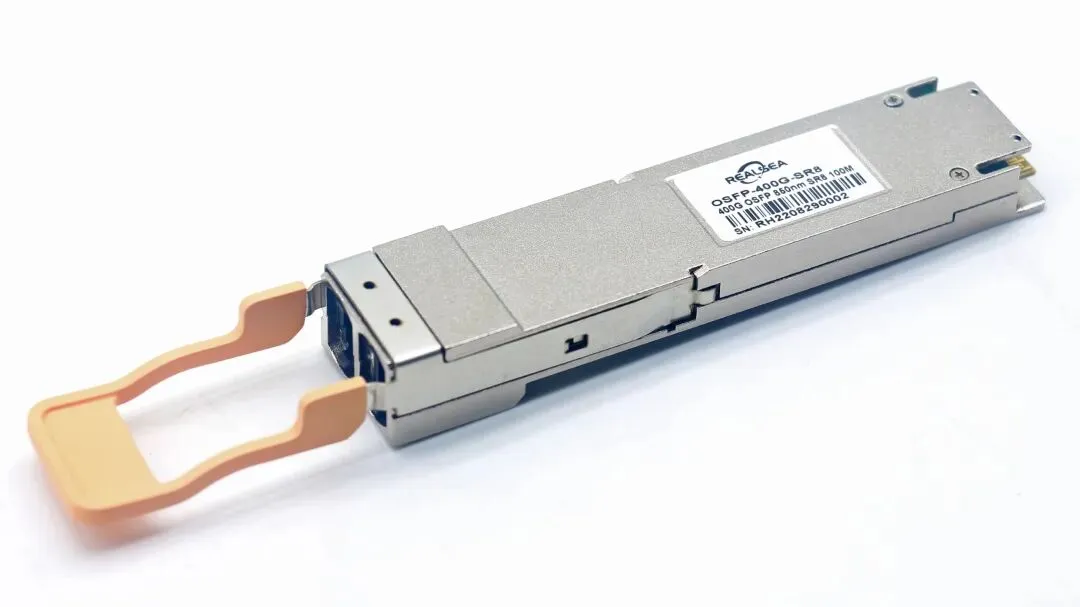

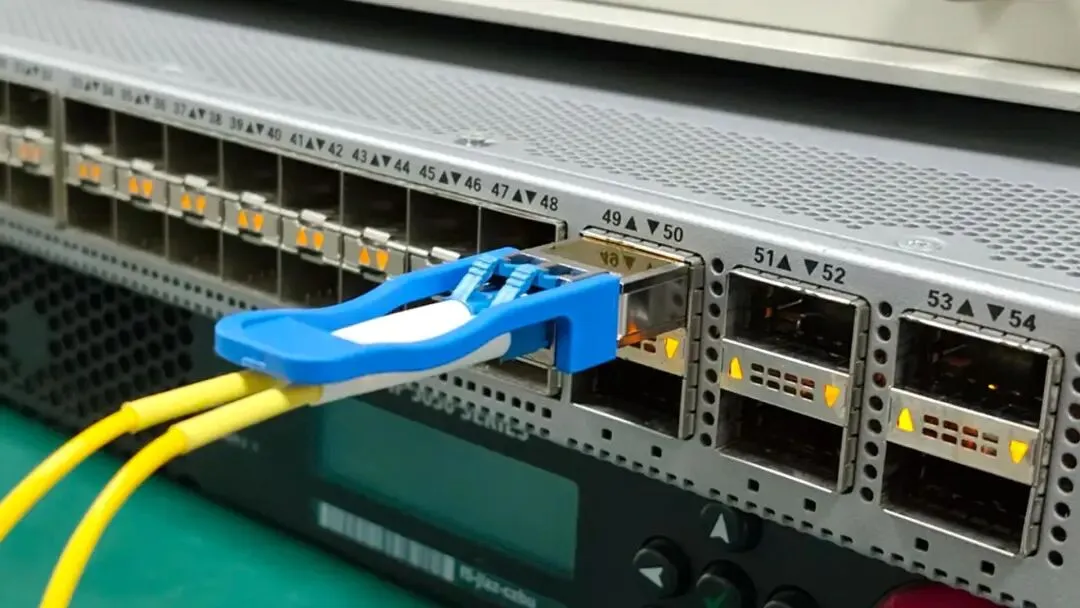

这一年来火热的科技股行情,其中很重要的一条主线就是以中际旭创为首的光模块细分板块。 光模块就是这样一块长得像U盘的东西,一头插在服务器或者数据交换机上,另一头接光纤线。

光模块就是这样一块长得像U盘的东西,一头插在服务器或者数据交换机上,另一头接光纤线。 光模块就是一块连接服务器与服务器、或者服务器与外界网络的一个连接头。如果你把服务器看成家里的电脑,光模块的功能就像连接电脑和光猫路由器之间网线的网线水晶头。只是家里的网速一般是每秒几百M,光模块连接的数据中心服务器的网速需求是每秒几百G,有一千倍的差距。

光模块就是一块连接服务器与服务器、或者服务器与外界网络的一个连接头。如果你把服务器看成家里的电脑,光模块的功能就像连接电脑和光猫路由器之间网线的网线水晶头。只是家里的网速一般是每秒几百M,光模块连接的数据中心服务器的网速需求是每秒几百G,有一千倍的差距。

数据中心服务器的数据传输量本身就很大,再加上这几年AI的迅猛发展,无论是各种大模型的搭建和训练, 还是各种AI应用的落地,数据的传输需求更是高了一个数量级。无论是你问豆包什么问题,她都需要在几秒钟搜寻出相关资料,然后整理成一套有条有理的答案告诉你。关键是豆包在应付你一个人的同时,还在应付几百上千万人,这实时数据的传输量有多大!不仅是豆包,还有Deepseek,还有生成图案和视频的可灵、seedance这些不同的软件和APP,都需要天量的数据在服务器和网络间传输,其中的连接头光模块的需求也在这两年猛增了很多倍,这也是这两年光模块股票板块行情井喷的核心原因。

还是各种AI应用的落地,数据的传输需求更是高了一个数量级。无论是你问豆包什么问题,她都需要在几秒钟搜寻出相关资料,然后整理成一套有条有理的答案告诉你。关键是豆包在应付你一个人的同时,还在应付几百上千万人,这实时数据的传输量有多大!不仅是豆包,还有Deepseek,还有生成图案和视频的可灵、seedance这些不同的软件和APP,都需要天量的数据在服务器和网络间传输,其中的连接头光模块的需求也在这两年猛增了很多倍,这也是这两年光模块股票板块行情井喷的核心原因。

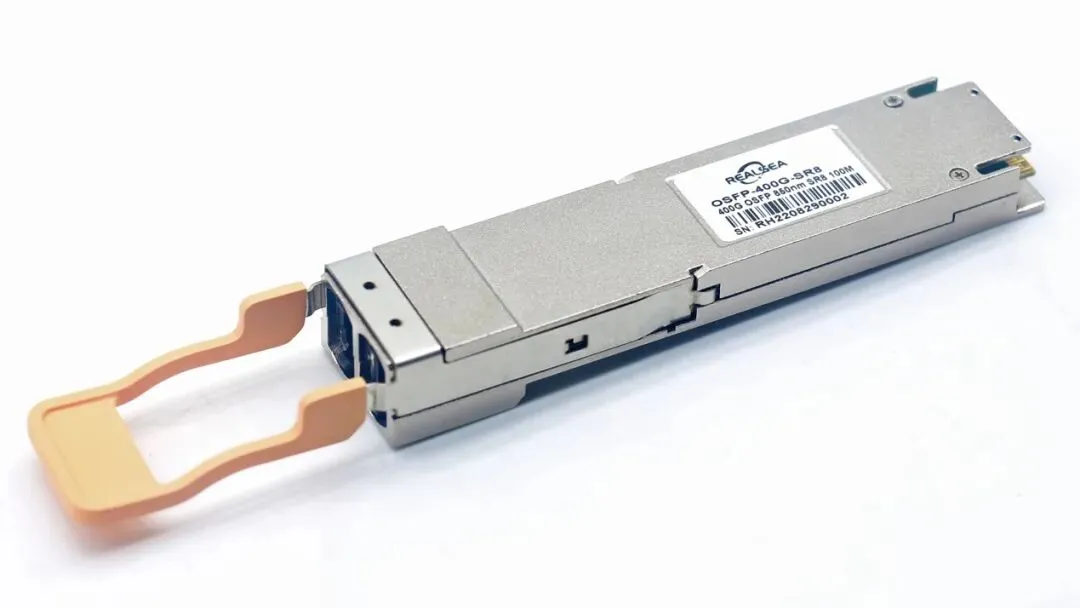

不知道大家注意过没有,家里的网线接头,虽然长得都一样,但接头和接头其实是不同的,网线接头分五类、六类、七类、八类,数字越大传输速率越高。光模块也是这样,看着长得都差不多,但根据传输速率也分了档次, 从最早低速的100M、1G、到10G,到中高速的40G、100G,再到当前主流的超高速200G、400G、800G,再到现在最高速的1.6T。速率越高,他的光电转换效率就越高,抗干扰能力越高,功耗控制、散热要求就越高,工艺就越难,当然价格也是成倍地提高,现在能买到的最低速率的1G的光模块只要几十块钱,最高速率的1.6T的要一两万,两百倍的价差。

从最早低速的100M、1G、到10G,到中高速的40G、100G,再到当前主流的超高速200G、400G、800G,再到现在最高速的1.6T。速率越高,他的光电转换效率就越高,抗干扰能力越高,功耗控制、散热要求就越高,工艺就越难,当然价格也是成倍地提高,现在能买到的最低速率的1G的光模块只要几十块钱,最高速率的1.6T的要一两万,两百倍的价差。

正是因为超高速率的光模块技术要求高,工艺难,所以门槛还是比较高的,中际旭创就属于很早就进门的,而且是很早就抱着大腿进门的。

在2014年的时候,还没有中际旭创这个公司,当时在苏州有一家叫旭创科技的做光模块的公司,当时的中美还没开始打贸易战科技战什么的,美国的谷歌公司本身就需要建大型数据中心,看苏州旭创是个初创企业,产品又符合自己需求,就投了在中国的第一笔投资3800万美元。一年后,苏州旭创想在美国纳斯达克上市,没通过,就又想来A股上市。 到了2016年,山东的上市公司中际装备面临企业转型,觉得苏州旭创做光模块的方向挺好,公司也不算大,两家一合计,一家需要上市,另一家需要转型,就一拍即合,由本身是上市公司的中际装备合并了苏州旭创,然后名字各取两字,就叫了中际旭创。

到了2016年,山东的上市公司中际装备面临企业转型,觉得苏州旭创做光模块的方向挺好,公司也不算大,两家一合计,一家需要上市,另一家需要转型,就一拍即合,由本身是上市公司的中际装备合并了苏州旭创,然后名字各取两字,就叫了中际旭创。

中际旭创成功合并之后,业务也没落下,在大股东谷歌的调教下不断提升产品性能和质量,成了谷歌的供应商。 因为有谷歌的认证和背书,很自然也成了美国几大要建数据中心的科技巨头的供应商。他现在的主要客户就是在美国。

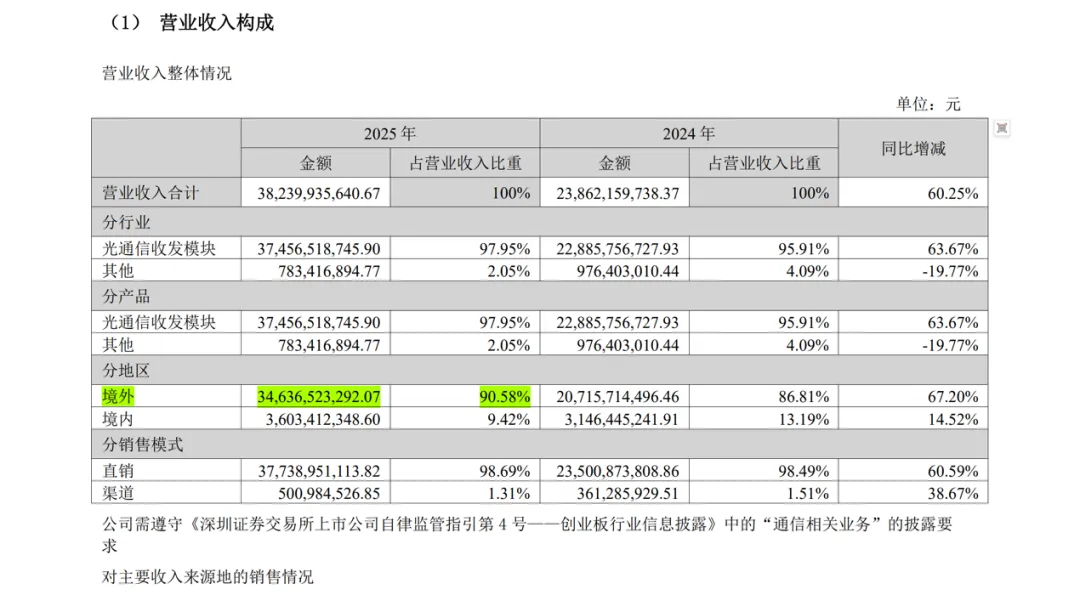

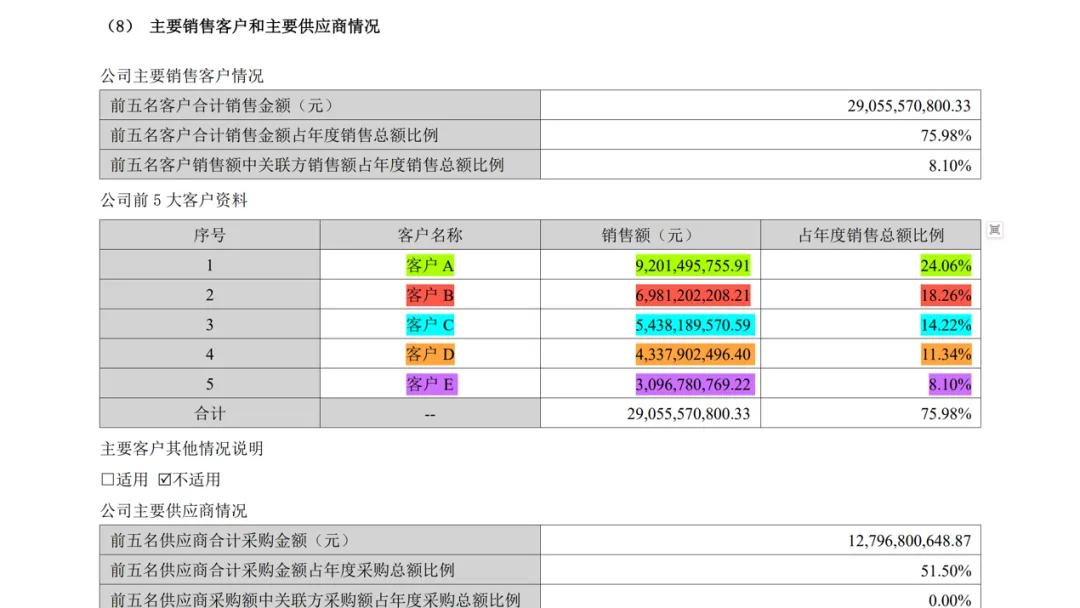

因为有谷歌的认证和背书,很自然也成了美国几大要建数据中心的科技巨头的供应商。他现在的主要客户就是在美国。 这在他25年年报第24页分地区营收情况表里,标绿的25年境外营收346亿,占总营收的90.58%。

这在他25年年报第24页分地区营收情况表里,标绿的25年境外营收346亿,占总营收的90.58%。 在年报第26页的前五大客户资料表里,标绿的客户A在他这儿一年买了92亿的货,占总销售额的24.06%,这第一大客户大概率是英伟达;标红的客户B在他这儿一年买了69亿的货,占总销售额的18.26%,这第二大客户大概率是谷歌;标蓝的客户C在他这儿一年买了54亿的货,占总销售额的14.22%,这第三大客户大概率是亚马逊;标橙的客户D在他这儿一年买了43亿的货,占总销售额的11.34%,这第四大客户大概率是微软;标紫的客户E在他这儿一年买了30亿的货,占总销售额的8.1%,这第五大客户大概率是META。他的前五大客户全是美股科技七姐妹中的,只要是要搞AI和大型数据中心的都是他客户,客户牌面是顶级了。

在年报第26页的前五大客户资料表里,标绿的客户A在他这儿一年买了92亿的货,占总销售额的24.06%,这第一大客户大概率是英伟达;标红的客户B在他这儿一年买了69亿的货,占总销售额的18.26%,这第二大客户大概率是谷歌;标蓝的客户C在他这儿一年买了54亿的货,占总销售额的14.22%,这第三大客户大概率是亚马逊;标橙的客户D在他这儿一年买了43亿的货,占总销售额的11.34%,这第四大客户大概率是微软;标紫的客户E在他这儿一年买了30亿的货,占总销售额的8.1%,这第五大客户大概率是META。他的前五大客户全是美股科技七姐妹中的,只要是要搞AI和大型数据中心的都是他客户,客户牌面是顶级了。

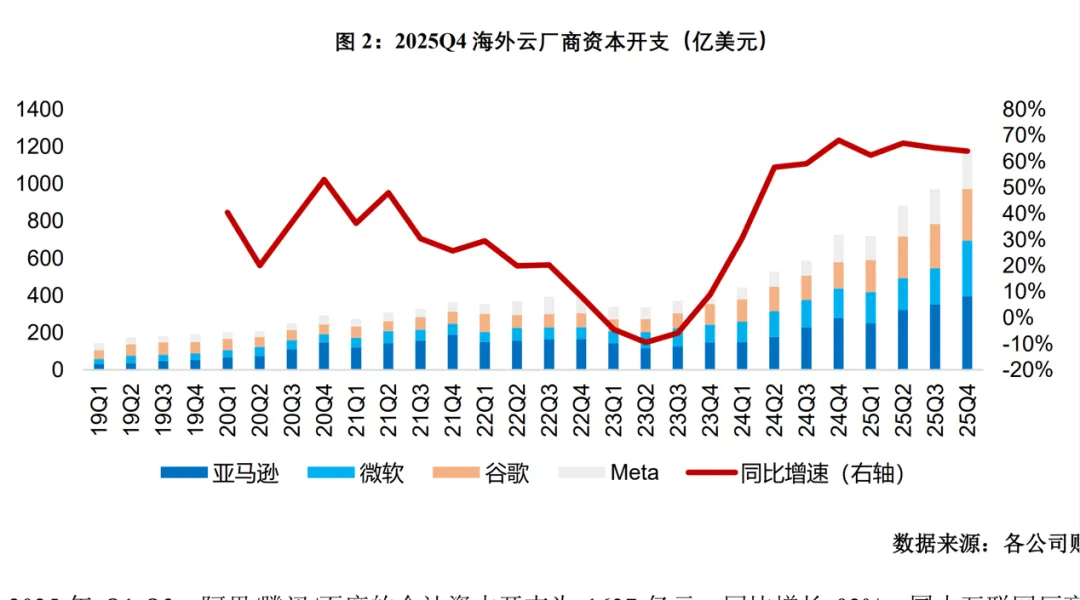

这是中际旭创除了英伟达之外其他四个大客户最近几年每个季度的资本开支和同比增速情况。资本开支,比如顺丰买货运飞机的钱属于资本开支,中国移动修基站的钱属于资本开支,比亚迪建一条生产线花的钱也属于资本开支,都是为了获取长期资产、维持或者扩大生产运营要花的钱。这几年AI方向的确定,科技公司在ai上投入,大规模建数据和算力中心也是资本开支。

在中际旭创四个大客户的资本开支和同比增速表可以看到,从2024年一季度开始,最近八九个季度,这些科技公司的资本开支都越来越多,增速都保持在60%左右的历史最高区间。这其实就是这些公司搞的AI算力军备竞赛,光这四家,每年都是5000亿美元级别地狠砸。 这些资本开支一部分买了英伟达的算力卡,也有一小部分买了中际旭创的光模块,所以这两年中际旭创也吃得满嘴流油,业绩增速飞起,股价也飞起了。

这些资本开支一部分买了英伟达的算力卡,也有一小部分买了中际旭创的光模块,所以这两年中际旭创也吃得满嘴流油,业绩增速飞起,股价也飞起了。

第二部分,财报里的问题

中际旭创股价连续几个季度大涨,核心原因就是他财报业绩太好了。好到什么程度呢?就是他财报里本来有些小问题,这些小问题套用在其他正常公司经营情况下确实是点问题,但在他这儿反而反映了他现在非常优秀,我们就先从这个看似的小问题说起。

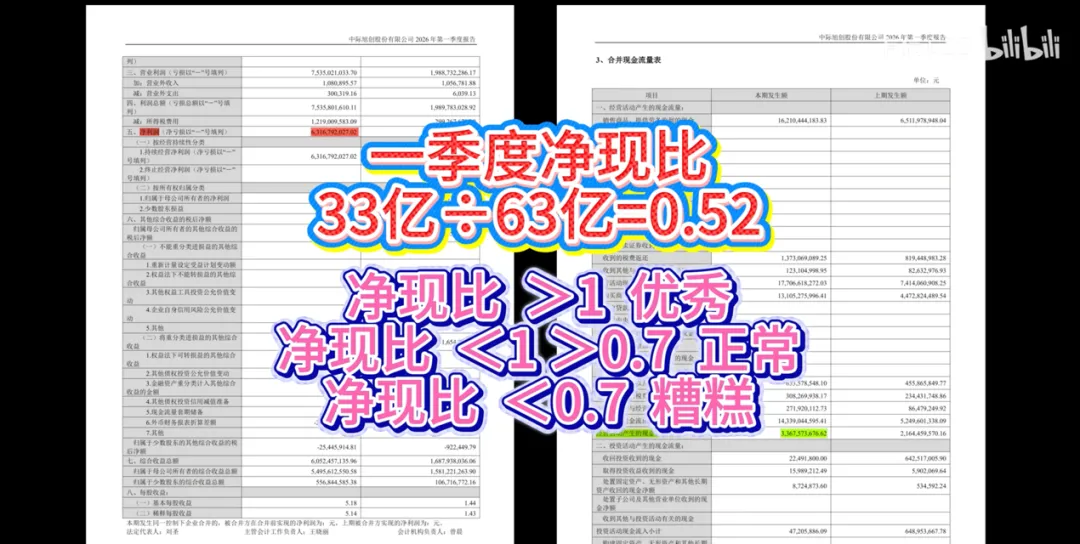

在他最新26年一季报第11页的利润表里,标红的一季度净利润是63亿;在12页的现金流量表里,标绿的一季度经营活动现金流是33亿。他一季度的净现比就是用经营活动现金流的33亿÷净利润的63亿=0.52。净现比是衡量公司利润中赚的真金白银的程度。因为利润这个数据,他可以是你卖东西收到对应的现金来算,也可以是别人赊账来算,甚至还可以是你生产了东西还没卖出去也可以算,所以利润这个科目的可操作性就很强,而现金流水很难作假,因为银行没能力也没动机陪你作假。所以对应收多少现金,通过算净现比来判断是不是真赚钱还是有水分就很有必要。一般来说,净现比大于1就说明企业赚的钱非常实在,我一般会在评星的时候加1星;如果净现比在0.7到1之间,就属于正常现象,企业做生意不可能像我们去商店买东西那样一手交钱一手交货,很多时候都是有账款账期的,这种情况我评星一般不加不减;如果净现比小于0.7,我就会扣两星,说明企业收到的钱跟他的利润不匹配,中间有很多所谓虚假的利润。我一般在加星项上条件会更严格才加星,扣星项上相同条件会扣更多的星,总体加星比扣星难,这样来严格要求。

而中际旭创一季度的净现比是0.52,低于0.7的扣星标准,我正常是要扣两星的,但前面我为什么又说这个他这个问题反映了他非常优秀呢?前面也说了,利润除了可以通过对应的现金来算,也可以是别人的赊账来算,赊账对应的财报数据科目就是应收账款;利润还可以通过生产了东西还没卖出去来算,对应的财报数据科目就是存货。中际旭创一季度的净现比出了问题,应收账款和存货这俩科目也出了点问题。

在26一季报第7页的资产负债表里,标红的26一季度应收账款是95亿,标绿的25四季度是62亿,一个季度环比增加了33亿,环比增加了53%,这说明赊账的越来越多了,而且是一下子就多了53%;标蓝的26一季度存货是156亿,标紫的25四季度存货是126亿,一个季度环比增加了30亿,环比增加了24%,说明他屯的原材料和生产还没交付的产品越来越多了,而且是一下子多了24%。这还是环比,26一季度跟25一季度同比更是吓人,应收账款同比增加了98%,存货同比增加了100%。这俩数据增加这么多,也导致了他经营活动现金流增速没跟上净利润的增速,导致了他净现比出了问题。放一个正常公司就是绝对利空,但在中际旭创这儿就不一样了。

先说应收账款的问题,判断应收账款有没有问题不是看他的绝对数值,就像你如果做生意,一种情况是一年营收是100万,另一种情况是一年营收1000万,这两种情况下,如果分别有50万的应收账款,影响是完全不一样的。所以要看应收账款占全年营收的比重是多少,一般来说,应收账款超过全年营收30%就过线了,我就要开始扣星了。

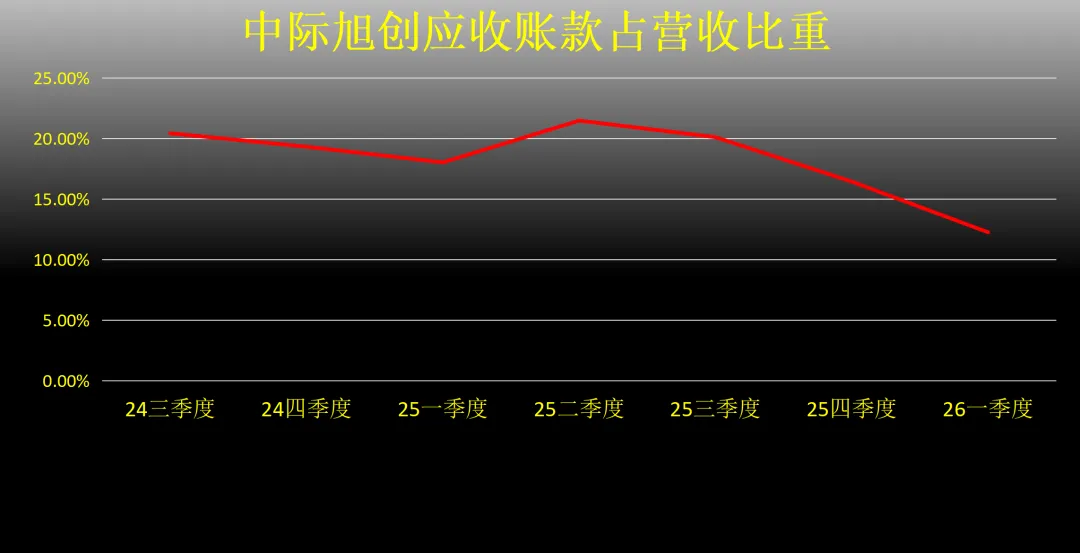

我把中际旭创最近七个季度应收账款占全年营收的比重做了一个图大家直观感受一下。他在之前应收账款绝对数值低的时候占全年营收的比重是在20%左右,相反到了最新一季度,应收账款绝对数值猛增更多的情况下,占比却大幅下降到了12%左右。应收账款占营收比重这个公式分子是应收账款,分母是营收,在分子增加的同时,比值却在下降,说明分母营收增长更猛。有多猛呢?

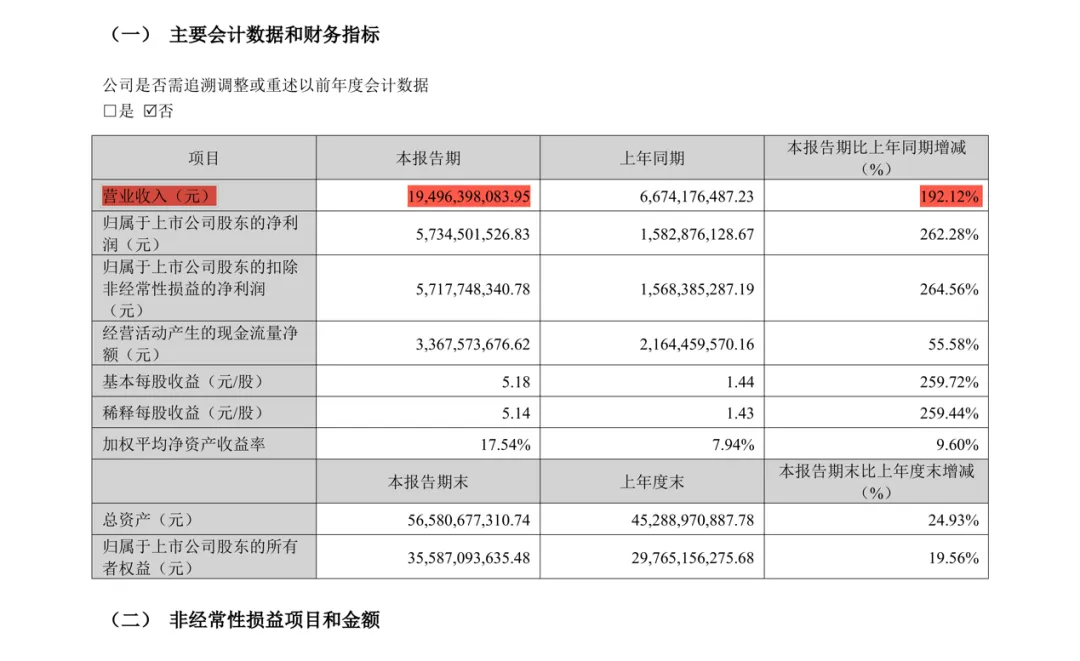

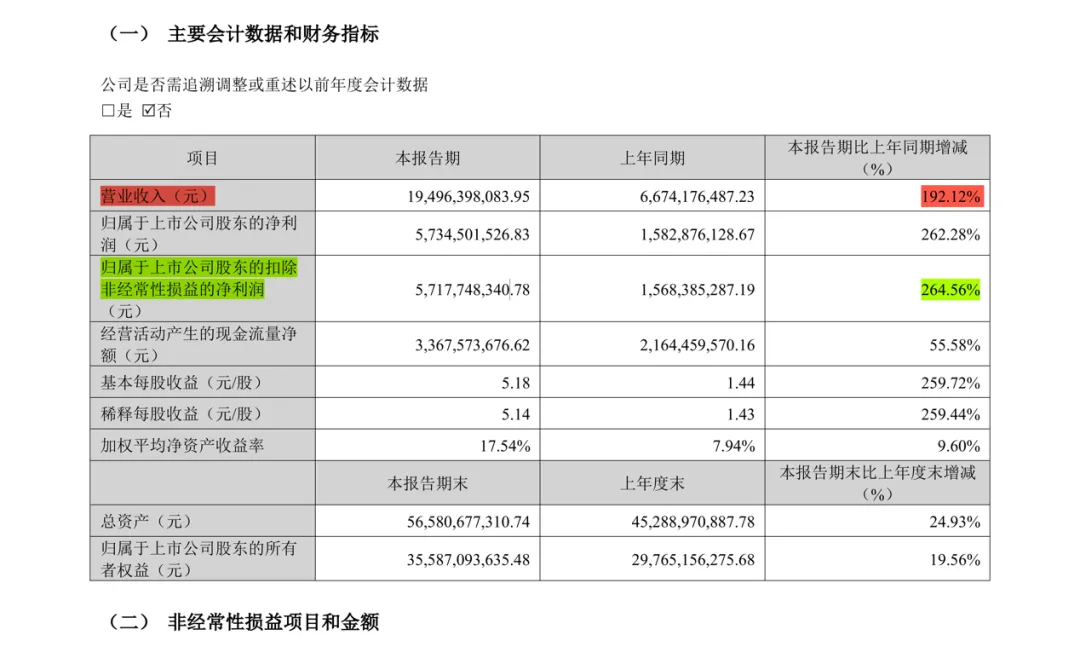

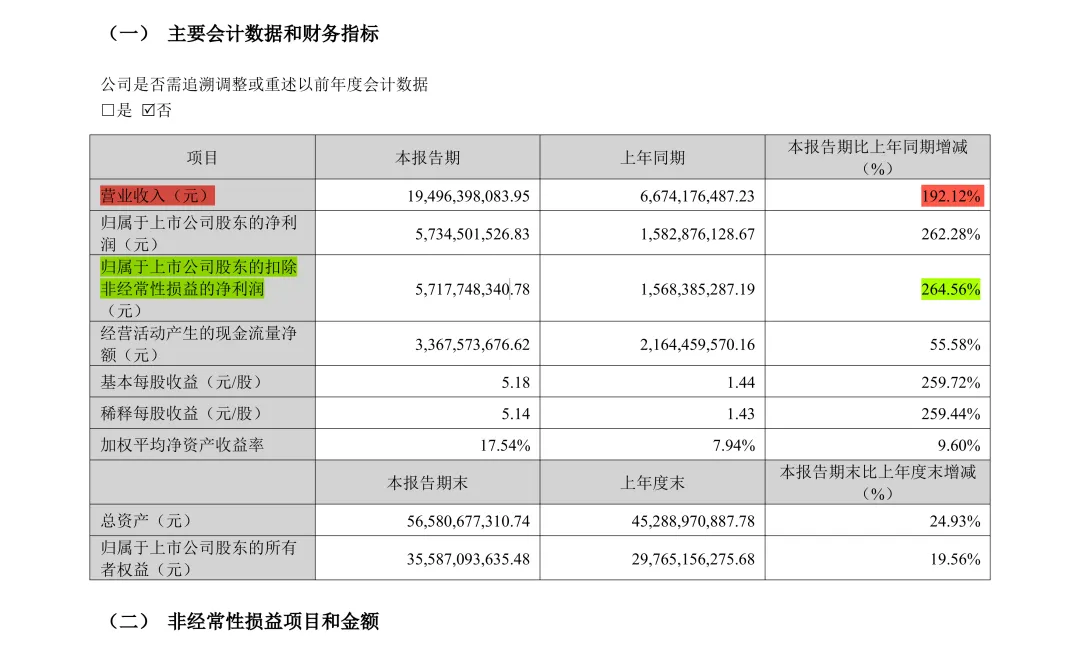

在26一季报第3页的主要会计数据表里,标红的26一季度营收是194亿,同比增加了192%,差点增加了两倍。营收增加了近两倍,应收账款增加了近一倍,营收增速远远大于应收账款增速,就化解了应收账款的问题;应收账款的增速远低于营收增速,反而衬托出他的业绩更好了。

在26一季报第3页的主要会计数据表里,标红的26一季度营收是194亿,同比增加了192%,差点增加了两倍。营收增加了近两倍,应收账款增加了近一倍,营收增速远远大于应收账款增速,就化解了应收账款的问题;应收账款的增速远低于营收增速,反而衬托出他的业绩更好了。

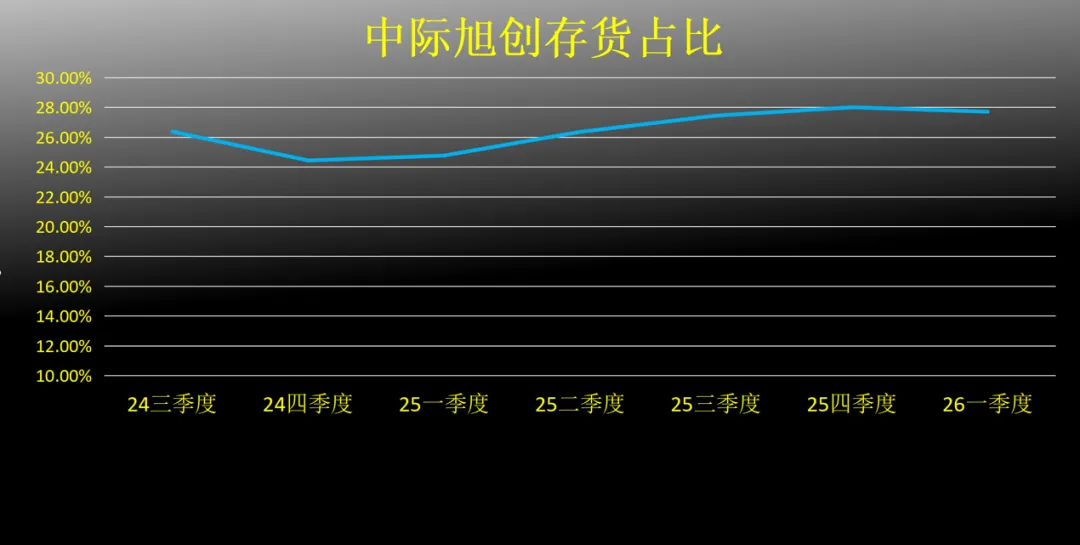

再来说存货猛增的问题。其实,看待存货增加也跟应收账款增加有点类似,不是单纯看绝对值,而是看存货占比。存货占比=存货÷总资产,就是看存货占总资产的比重,也是看相对值。

我把中际旭创最近七个季度存货占比做了一个图大家直观感受一下。可以看到,他整体存货占比变动并不大,在26一季度存货大幅提高的情况下,存货占比反而减少了。也是因为分母总资产的增加比存货更快,相比26一季度存货环比增加24%,他26一季度的总资产环比增加了25%。

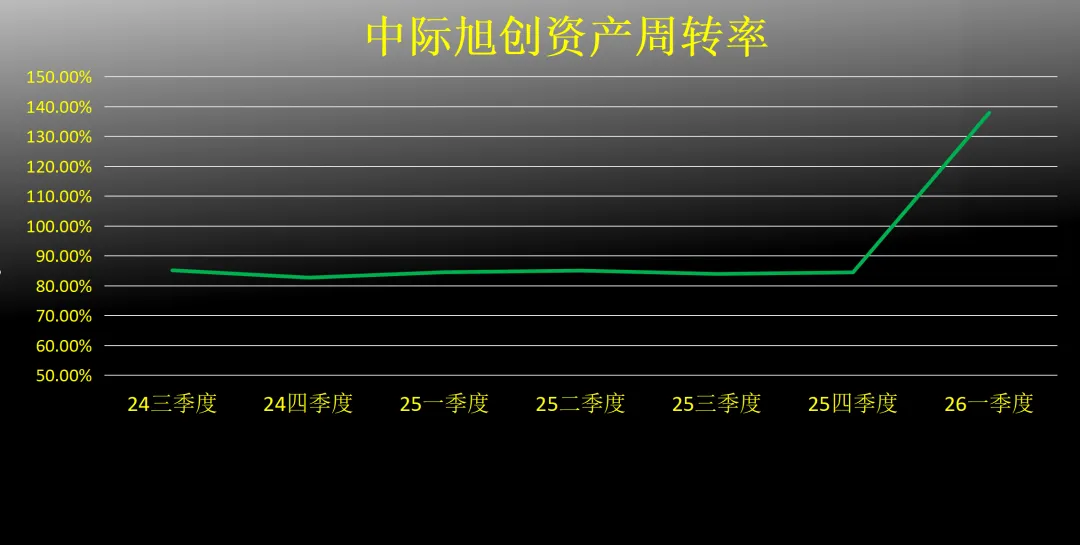

而且还有一个数据能更好地反映旭创的存货多了是好事,就是经常说的ROE杜邦分析法, 其中拆解的资产周转率。资产周转率就是衡量企业的生产效率,简单说来,你可以理解成BB火锅店的翻台率,翻台率越高,客流量越大,赚钱就越多。资产周转率=全年营收÷总资产。

其中拆解的资产周转率。资产周转率就是衡量企业的生产效率,简单说来,你可以理解成BB火锅店的翻台率,翻台率越高,客流量越大,赚钱就越多。资产周转率=全年营收÷总资产。

我把旭创最近七个季度的资产周转率做了一个图大家直观感受一下。 可以看到,旭创之前的资产周转率一直都在80%-90%之间浮动,已经挺不错了,结果到了26一季度,他资产周转率一下子就飙升到138%,说明他的生产效率大幅提升,订单不断,正是在这样的情况下,他才大幅提高存货数量,来应对做不完的订单。因为存货这个科目他既包含生产完的产品,也包含原材料和正在生产的产品。所以存货变多,他有可能是商品滞销了存货多了,这是被动增加存货,在这种情况下,资产周转率会下降;也可能是是像旭创这样因为订单做不完,主动增加存货,这种情况下,资产周转率会提高。所以看财报一般需要结合不同的数据交叉来看,而不是只看单一数据。

可以看到,旭创之前的资产周转率一直都在80%-90%之间浮动,已经挺不错了,结果到了26一季度,他资产周转率一下子就飙升到138%,说明他的生产效率大幅提升,订单不断,正是在这样的情况下,他才大幅提高存货数量,来应对做不完的订单。因为存货这个科目他既包含生产完的产品,也包含原材料和正在生产的产品。所以存货变多,他有可能是商品滞销了存货多了,这是被动增加存货,在这种情况下,资产周转率会下降;也可能是是像旭创这样因为订单做不完,主动增加存货,这种情况下,资产周转率会提高。所以看财报一般需要结合不同的数据交叉来看,而不是只看单一数据。

我们通过解释旭创的应收账款和存货,从而解释了他净现比的问题不是问题, 除此之外,旭创的优点都顶格了,26一季度营收同比增加192%,扣非净利润更是同比增加264%。不仅业绩增速很猛,最新的毛利率已经干到了46%,同比提升了17个百分点,这可是毛利率,要知道一般企业想提升一个百分点的毛利率都得费老大劲。还有最新的一季度的扣非ROE粗暴来算已经到了60%,他这个可是货真价实没有靠高杠杆支撑的,而是靠29%的净利率和138%的资产周转率支撑起来的。只能说是夯爆了。

除此之外,旭创的优点都顶格了,26一季度营收同比增加192%,扣非净利润更是同比增加264%。不仅业绩增速很猛,最新的毛利率已经干到了46%,同比提升了17个百分点,这可是毛利率,要知道一般企业想提升一个百分点的毛利率都得费老大劲。还有最新的一季度的扣非ROE粗暴来算已经到了60%,他这个可是货真价实没有靠高杠杆支撑的,而是靠29%的净利率和138%的资产周转率支撑起来的。只能说是夯爆了。

第三部分,保持超高增速

中际旭创的财报看起来一片大好,股价前不久也创了新高,他跟有很多股票完全不赚钱甚至亏钱,仅凭市梦率飞到天上去还不一样,他有实打实的业绩支撑,业绩增速也超级高。他股价冲天最核心的原因也就是超高的业绩增速。但无论中外的股市里,像他这样的股票有数不清的例子,这些股票都是在超高速增长的时候创了股价新高,但只要超高增速打点折,不是说不增长了,而只是增长没那么快了,股价就会咔咔往下跌,比如我们之前读财报视频讲过的赛力斯和东鹏饮料就是很典型的例子,甚至前一期的瑞芯微也是。

所以我们关注中际旭创,现在就不能只沉浸在他之前的财报夯爆了的功劳簿上,而是要关注和研究他之后的业绩高速增长能不能持续,超高的ROE还能不能持续?现在有两个市场普遍的关注点,分别说一下。

第一个市场普遍的关注点是光模块以后的技术路径。光模块现在的主流就是这种U盘模样的可以在交换机或者服务器上热拔插的,英文缩写叫SFP,这是外观;他现在的速率前面也说了,现在主流的是400G、800G的,最快的到1.6T了。再往之后发展就是3.2T、6.4T、12.8T,中际旭创也表示自己会在这个路径上继续发力走下去。

可插拔光模块是现在的主流路线,那就有非主流路线。比如市场经常嚷嚷的共封装CPO技术路线,也就是把光模块芯片和交换机芯片封装在一起,这种路线,从理论来说带宽更高、功耗更低。但凡事都有代价,这样弄,对技术要求更高,你毕竟要把两种东西集成在一起;而且如果坏了更不好维修,因为系统更复杂了;所以整体的成本就会更高。相对共封装来说,可插拔更成熟、更灵活、更容易维护,也更便宜。 科技产品不是一味追求性能高,而是需要在性能与价格之间取得平衡。

科技产品不是一味追求性能高,而是需要在性能与价格之间取得平衡。

2025年CPO路线只占了光模块市场0.05%的份额,今年乐观估计看能不能占到0.5%。而且即使以后CPO成主流了,旭创也不会被落下。现在旭创已经率先实现国内首家1.6T CPO小规模量产, 甚至都被叫成CPO一哥了。所以之后走可插拔或者共封装对于旭创来说都无所谓的。

甚至都被叫成CPO一哥了。所以之后走可插拔或者共封装对于旭创来说都无所谓的。

所以至少到2030年以前,正在投资、想要投资中际旭创的同学,你们在这一轮投资周期里是不会看到CPO技术会对中际旭创有什么影响的。

第二个市场普遍的关注点是美国科技巨头的资本开支情况。因为这些科技巨头是旭创最重要的客户,他们的资本开资的增速情况基本也等于旭创的业绩增速情况。

前面也说了25年以前美国四个大厂的资本开支,从24年2季度开始到25年年底,他们每个季度的资本开支增速一直保持在60-70%的超高位。这是之前的情况,我们再来看看26年的情况。

26一季度已经过完了,这四个美国大厂一季度合计资本开支1306亿美元,同比25年一季度增加了71%,维持在高位。而且这四家全年资本开支指引上限合计为7250亿美元,照这个规划,就会让全年资本开支保持在77%的增速,高于2024年64%的增速,也高于2025年67%的增速。

大客户们在加钱买,中际旭创的订单都排到明年去了,所以他的资产周转率才会那么高,才会准备那么多存货,才会增加很多应收账款。当然他今年的业绩增速也会保持在很高位置。这点是基本明确了的。

第四部分,如何投资旭创

今年中际旭创的业绩增速基本能保持住,那是不是今年他的股价就能高枕无忧甚至能继续再涨涨呢?正常来说,业绩增速是之后股价涨跌重要的参考指标。但在旭创这儿,他的业绩增速相对于股价表现是滞后了一段时间的。因为前面说了,美国科技巨头是他的大客户,大客户花的钱会在之后好几个月才反映到旭创的业绩上,当然大客户花的钱多,肯定不是全花在光模块上。但正常来说,大客户花的钱越多,旭创这边之后的业绩就会更好。所以观察旭创和预判他的股价,大客户花的钱是预期值,旭创财报业绩是确定值,需要对这两项同时兼顾。

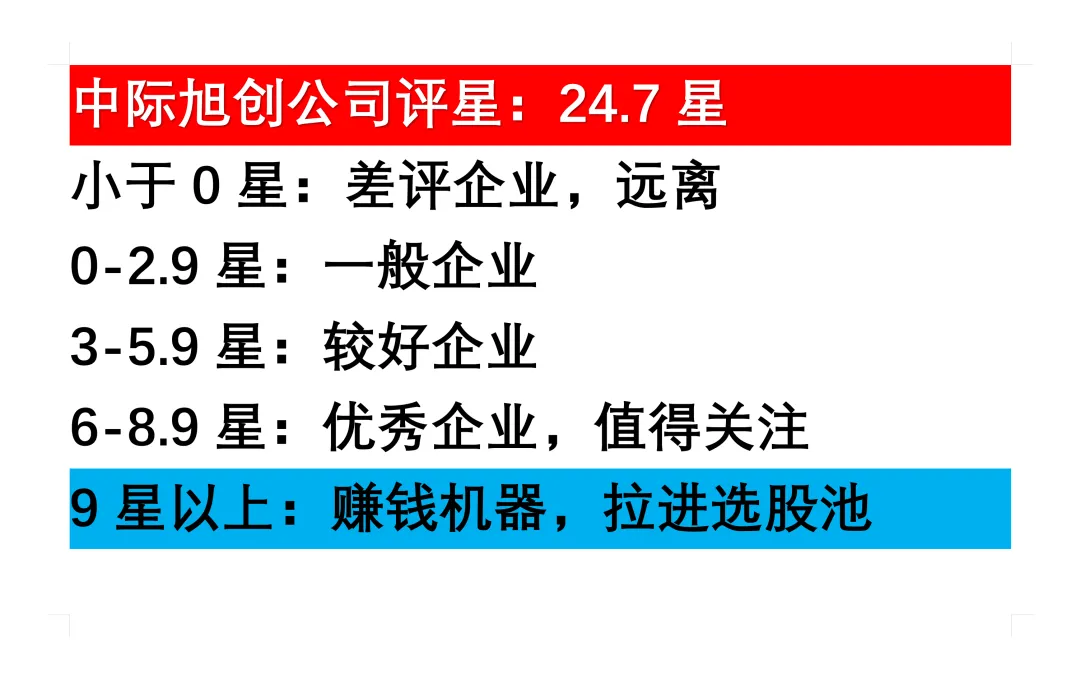

前面也分析了,旭创今年的业绩增速基本能保持超高增速,今年业绩的确定值是有的。根据以往的财报和业绩增速,以及今年大概率确定的业绩, 我给中际旭创公司的评星是24.7星,上一期读财报视频讲瑞芯微刷新了我给公司评的最高星,结果这么快纪录就被旭创给破了。

我给中际旭创公司的评星是24.7星,上一期读财报视频讲瑞芯微刷新了我给公司评的最高星,结果这么快纪录就被旭创给破了。

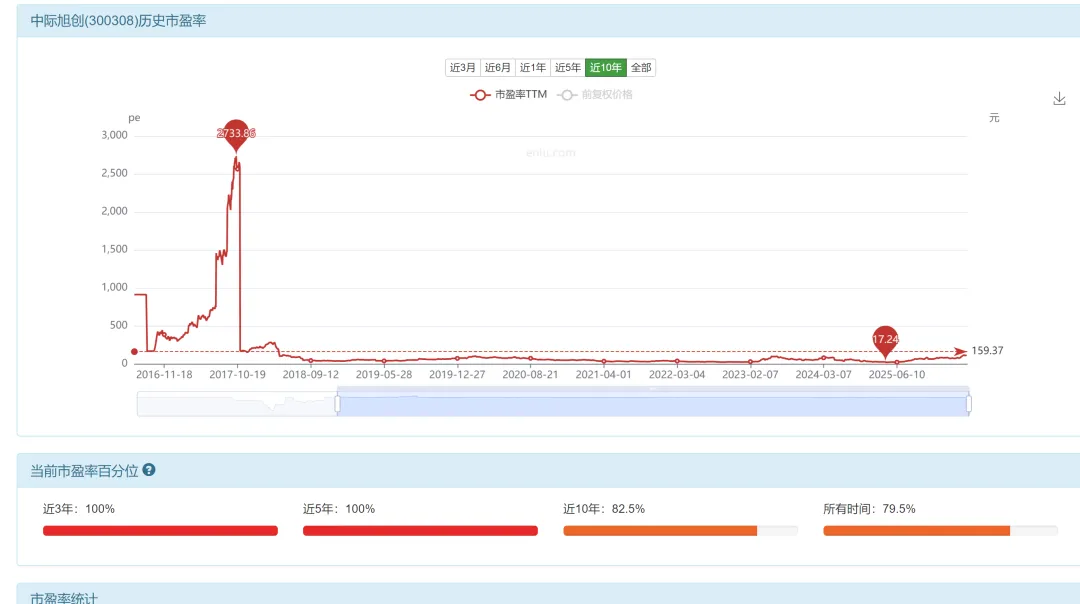

我给他评分相对复杂一点,正常来说,我评分的时候市盈率十年区间的分位是我要纳入计算的一个指标, 这里用的市盈率是TTM市盈率,也叫滚动市盈率,就是根据过去最近四个季度的每股收益总和计算得出的市盈率,这也是大多数人平时所说所用的市盈率。但市盈率还有静态市盈率和动态市盈率,静态市盈率就不说了,最没用;

这里用的市盈率是TTM市盈率,也叫滚动市盈率,就是根据过去最近四个季度的每股收益总和计算得出的市盈率,这也是大多数人平时所说所用的市盈率。但市盈率还有静态市盈率和动态市盈率,静态市盈率就不说了,最没用; 动态市盈率是用股票当前价格除以预测的未来年度每股收益得出的市盈率。而对于中际旭创的评分,我需要用的是动态市盈率和TTM市盈率的结合。这是因为动态市盈率跟平时用得最多的TTM市盈率各有优缺点。

动态市盈率是用股票当前价格除以预测的未来年度每股收益得出的市盈率。而对于中际旭创的评分,我需要用的是动态市盈率和TTM市盈率的结合。这是因为动态市盈率跟平时用得最多的TTM市盈率各有优缺点。

TTM市盈率的优点是现在最真实的状况,可靠性比较高,但缺点是滞后一些;动态市盈率的优点是有预测未来的功能,因为股市本来就是交易预期的,但缺点就是不一定对。一般来说,如果一家企业业绩相对平稳,增长或减少都不剧烈,用TTM市盈率就更靠谱;但如果企业业绩像旭创这样增速很猛,用TTM市盈率就可能会滞后,所以很多人在考量像旭创这样企业的时候就会用动态市盈率。

现在中际旭创动态市盈率是54.26,TTM市盈率是83.26,我所说的这两个市盈率结合,就是把这俩加起来除以2,算个中值就是68.76,既考虑一些可靠性,又考虑一些他未来超高速增长,这样来算他的市盈率历史区间的分位。用这样两种市盈率结合的办法,其实是

会提高中际旭创的评分的。

会提高中际旭创的评分的。

还有,我正常用的十年历史分位,但中际旭创因为公司整合原因,十年分位是不准确的,我在他这里就用五年分位。这也是要具体问题具体分析,不能完全用一个方法来应对所有事情。

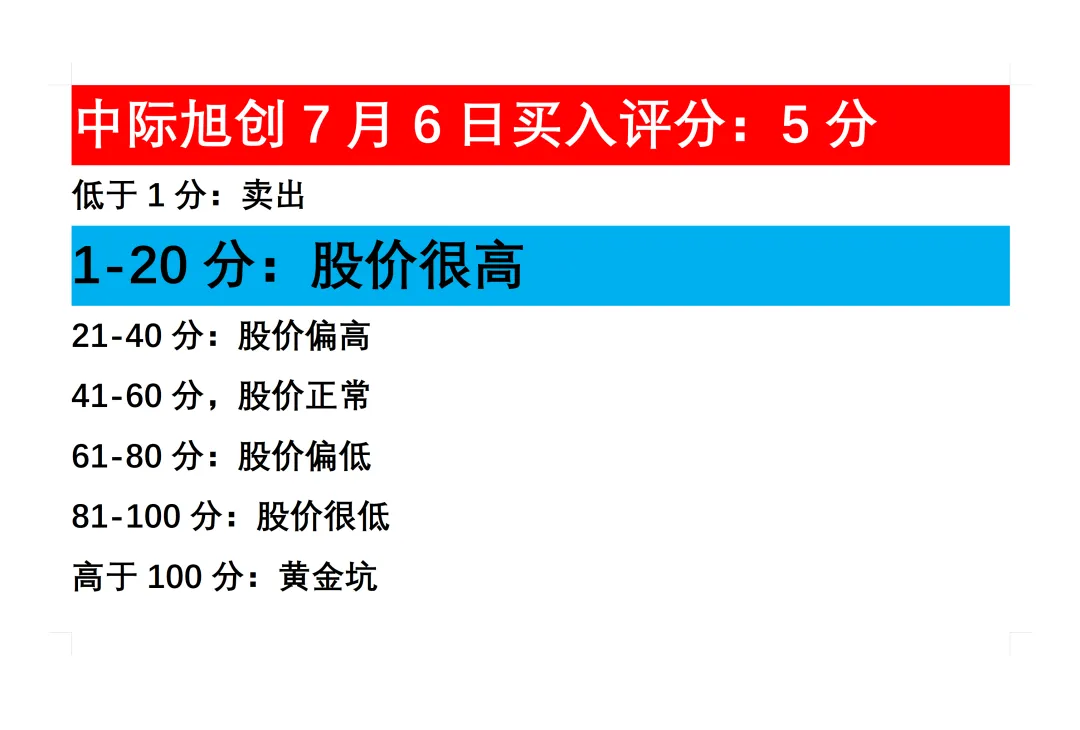

但即使在这样的情况下,我给中际旭创股票7月6日的买入评分是5分,股价很高。这是因为市盈率只是其中一个标准,可能能占10%的评分权重,还有其他很多因素,综合起来评分就很低。

评分低就显示股价在高位,在高位其实绝大多数投资者都会很敏感,稍微有点风吹草动就会大幅波动,因为都怕站在高岗上被套住。所以7月1号美国META公司传出要出售算力的消息就会导致美国科技板块的大跌,也导致旭创第二天跳空大跌了6.55%。这两个星期股价总体也很弱势,已经从最高点1416下跌到1116,跌去了300块,跌去了21%了。

虽然我投资主要是价值投资的模式,但也不完全排斥技术分析。在这里我想对可能极少数想短线操作炒旭创的同学提个醒,从技术图形来说,股价达到高点之后如果还要创新高,他中途的调整下跌就不会比之前调整的低点更低,这样向上的台阶才会更稳。如果出现下跌超过了之前调整的低点,就形成了破位,股价继续下跌的可能性就非常大了。旭创这两个星期的股价调整到了最低的,现在1116离上一个低点1093元很近了,其实很危险了,如果这时候你冲进去搏反弹,很可能会赢来破位下跌。投资最好不要干有风险的事,但炒短线搏的就是风险。只能提个醒。

旭创之后的中短期走势说实话我也不确定,我评分评的是长期走势。因为中短期来说,旭创的马上要出的中报大概率仍然非常亮眼,只要他的业绩保持超高增速,没有明显下滑,他的股价甚至还能创新高,这是有可能的。但长期来说,业绩的超高增速是不可持续的,这是物理规律决定的。而且META传出出售算力的消息,就是在说META觉得自己算力多了,用不完了,才会出售算力。那算力多了,也就不用大量新建算力了,资本开支自然就少了,资本开支少了,那之后旭创的业务自然也会少了,业务少了,业绩增速自然也会下来。所以这就是META要出售算力这个消息让科技股下跌的逻辑链条。

这里我还想提个醒,就是旭创的业绩是很好,现在也是明星,绝大多数人也会觉得贵,但很多人的投资心理就是我盯着他,等他跌了多少多少的时候我开始抄底,一般抱着这样心态的人,会在股价跌去三分之一到一半的时候冲进去,越跌越买,直到把子弹打完。然后还有更多更长的下跌,等一两年要不是割肉离场,要不是删软件干脆不看了。因为像这种涨几十倍,当时业绩也很好,也有叙事的股票在股市历史上多得数不清,前几年的各种茅就是例子,他们从高点下跌70%都是正常的,多的要跌去90%。所以要抄底,千万不要急,急就容易抄在半山腰。

好了今天的读财报就到这里了,下期大家想看哪家公司,请在评论区留言,点赞最多的我二选一,因为马上要开始发半年报了,如果能出半年报的公司我会优先选。