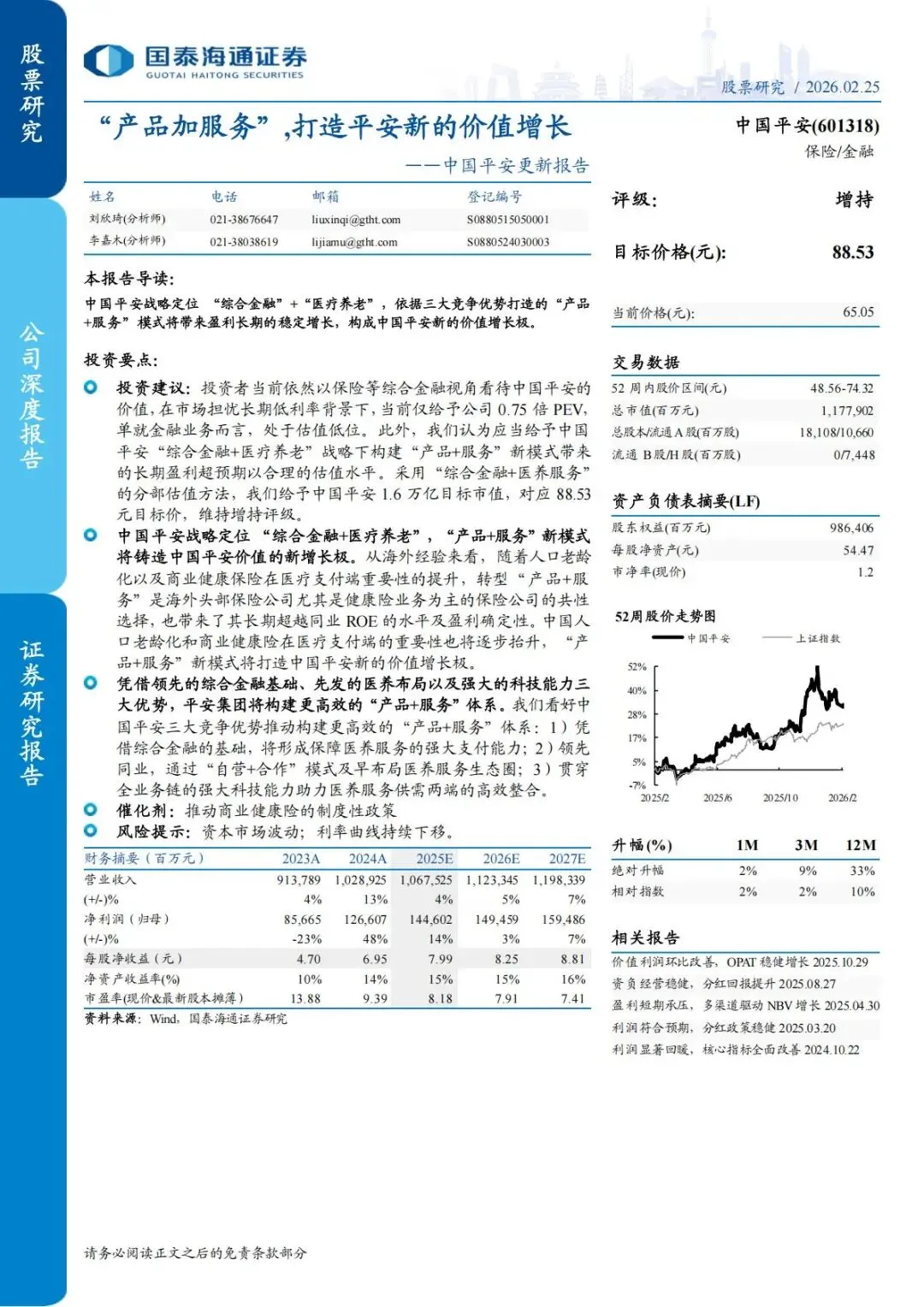

保险龙头迎来价值重估!深度拆解中国平安「综合金融+医疗养老」新增长曲线

当下市场仍在用传统保险框架给中国平安估值,0.75 倍PEV的估值充分反映了市场对长期低利率环境的悲观预期。但国泰海通2026 年 2 月深度研报指出,平安早已跳出单一保险赛道,以综合金融+ 医疗养老双轮驱动,打造「产品+ 服务」全新商业模式,对标美国联合健康UNH 的成功路径,打开长期盈利天花板。本文完整拆解这份 深度报告,从行业机遇、海外对标、核心壁垒、业绩预测、估值逻辑五大维度,看懂平安新一轮价值增长逻辑。

一、时代红利:人口老龄化+ 政策加持,医养黄金赛道正式开启

国内两大底层趋势,共同支撑平安「综合金融+ 医疗养老」战略落地,行业需求进入爆发周期。

1.1 人口结构剧变,全民健康养老需求爆发

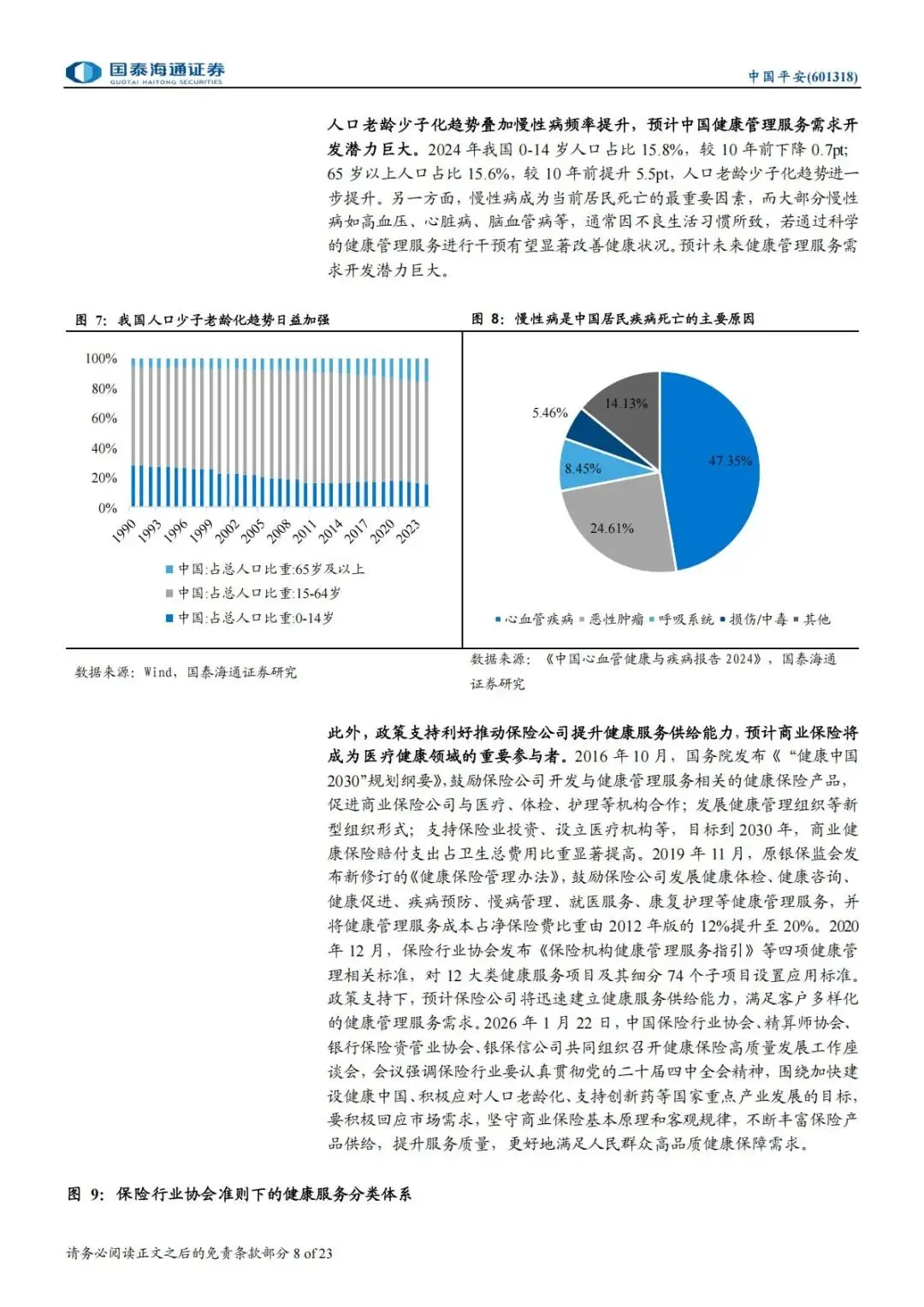

第一,少子老龄化持续加深。2024 年国内 65 岁以上人口占比达 15.6%,十年提升 5.5 个百分点;0-14 岁人口占比仅 15.8%,老龄群体规模持续扩容,养老、慢病管理刚需刚性上涨。

第二,慢性病成为居民死亡首要诱因。心血管疾病致死占比47.35%,高血压、心脑血管、糖尿病等慢病依靠单纯治疗成本高昂,事前健康管理、长期慢病干预的市场缺口巨大。

第三,居民健康需求完成转型:从「生病治病」转向全周期健康管理,覆盖健康人群预防、亚健康干预、慢病管控、重症康复全链路服务。

1.2 政策持续落地,商业健康险成为医疗支付核心增量

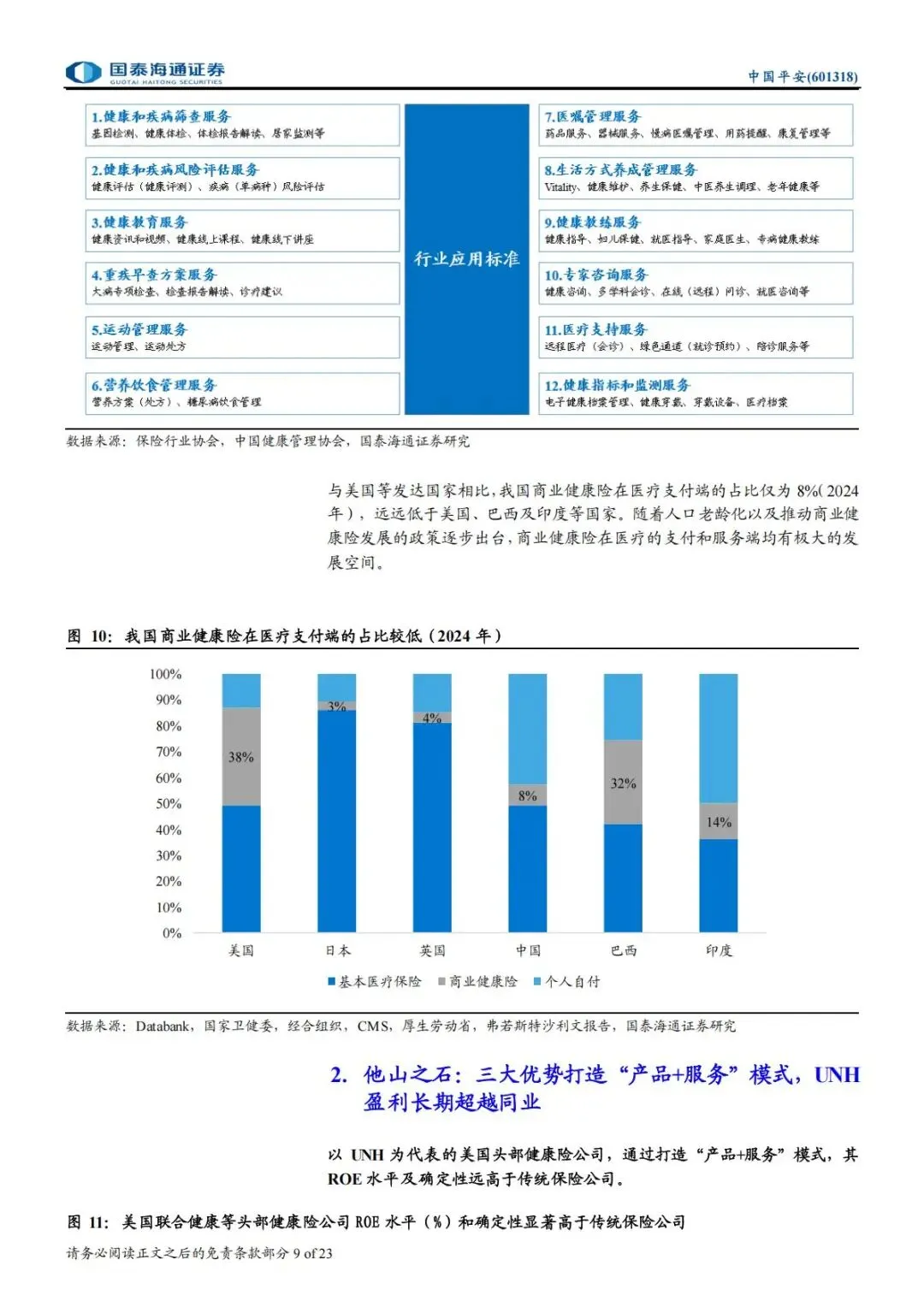

国家多层级政策持续放开保险机构健康服务权限:

1.《健康中国2030》明确鼓励保险公司布局体检、慢病管理、医疗机构,目标大幅提升商保医疗支付占比;

2.《健康保险管理办法》将健康管理服务成本占保费上限从12% 提升至 20%,大幅放开服务投入空间;

3.行业出台12 大类 74 项健康服务标准,覆盖早筛、问诊、康复、养老全场景,标准化体系成熟。

1.3 国内商保支付占比极低,增长空间广阔

2024 年我国商业健康险仅承担医疗支付的 8%,远低于美国 38%、巴西 32%、印度 14%。对比海外成熟市场,商业保险是医疗体系核心支付方,国内商保渗透率、服务供给仍有数倍提升空间,平安作为头部综合金融集团,将直接承接行业增量。

二、海外对标:UNH「保险 + 服务」验证模式可行性,盈利长期碾压传统险企

报告以美国联合健康UNH 为核心参照,证明产品+ 服务是保险行业穿越周期的最优解法,也是平安战略的核心参照范本。

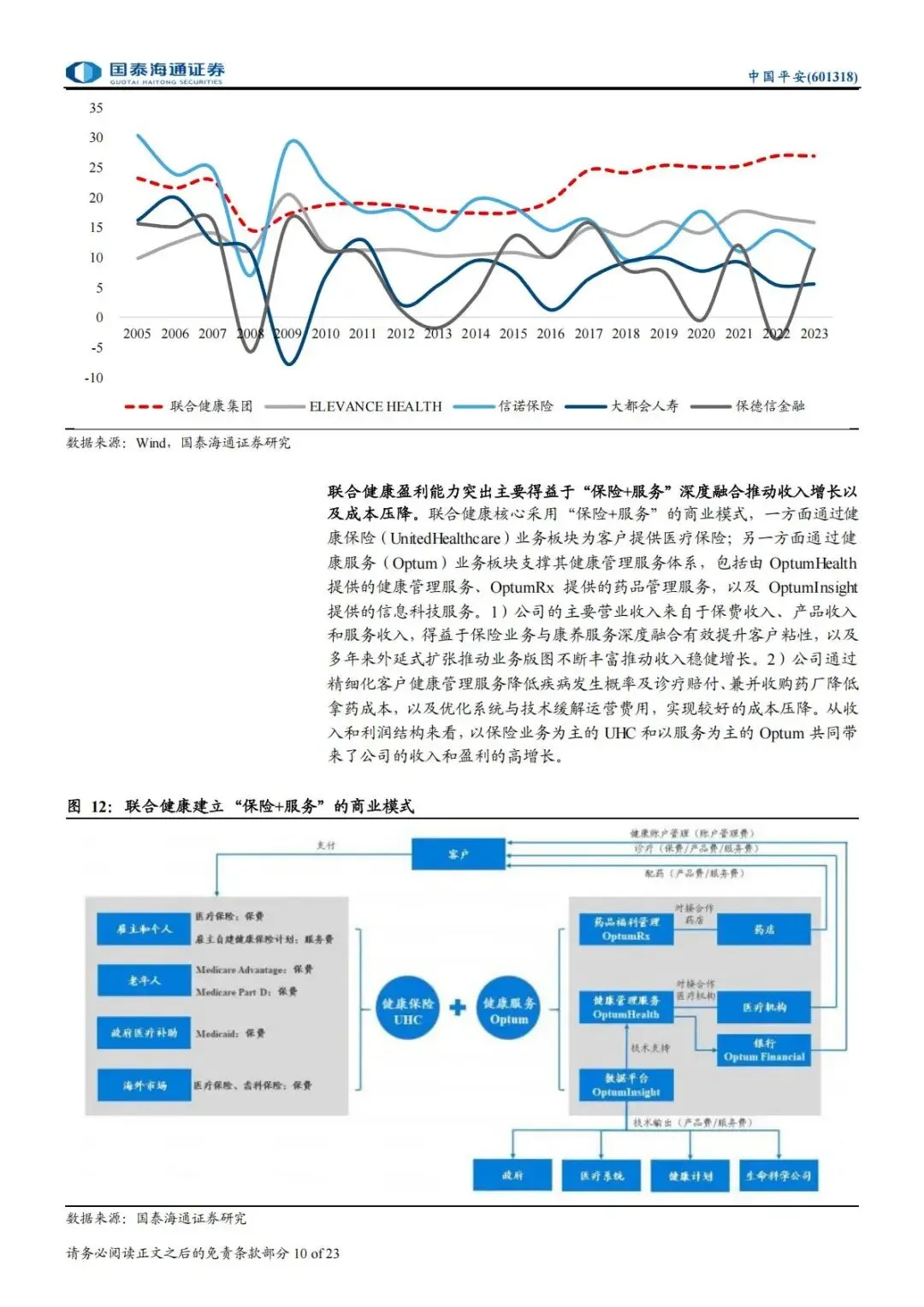

2.1 UNH 业绩优势:ROE 稳定性、盈利增速显著超越传统保险

从长期数据看,联合健康集团(UNH)的长期 ROE 中枢稳定在 20% 以上,大幅跑赢大都会人寿、保德信金融等传统寿险、财险公司。核心差异来源于「保险支付端 + 健康服务端」双业务协同,实现收入增长、成本压降双向优化。

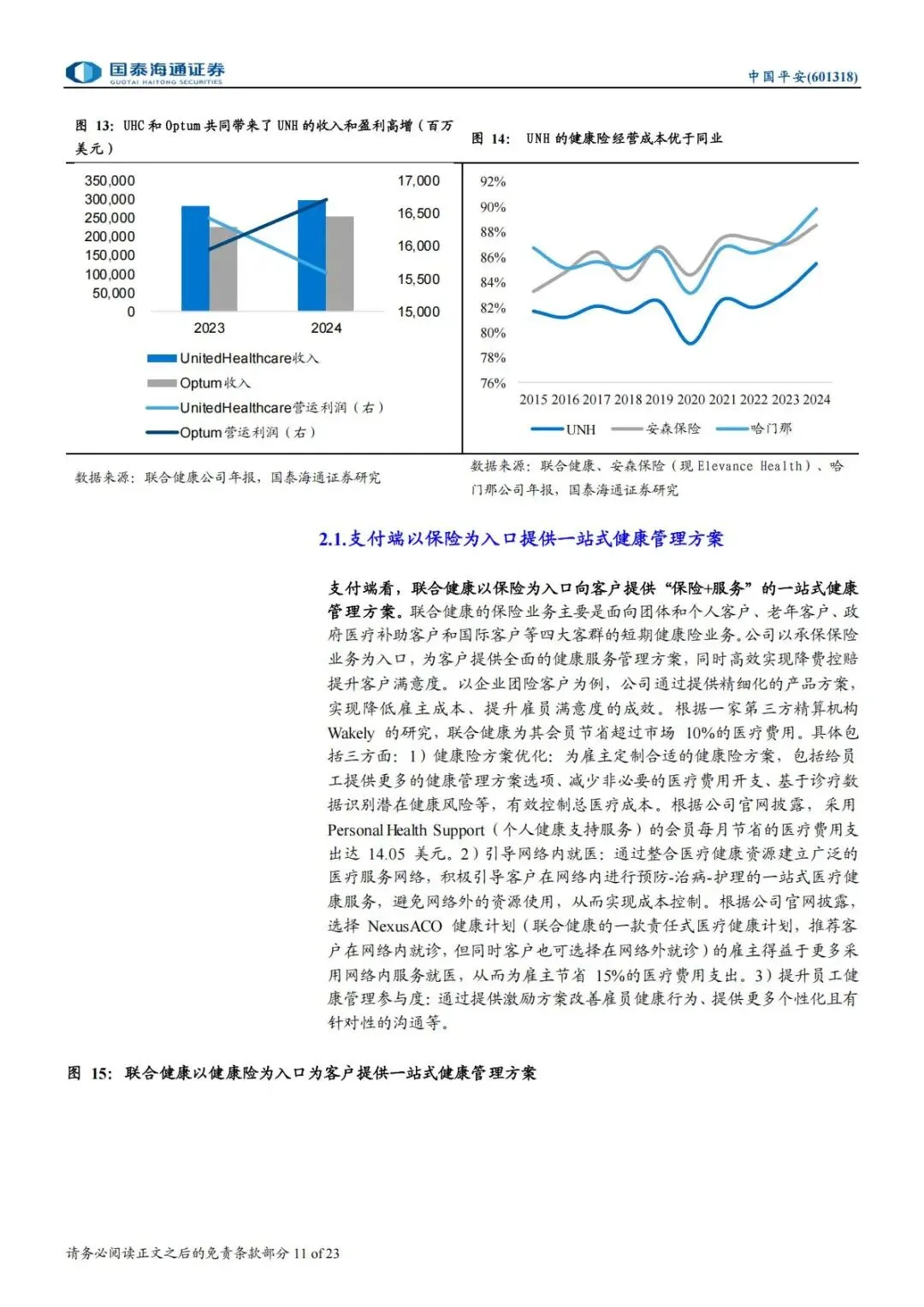

2.2 UNH 双板块商业模式拆解

UNH 分为两大核心板块,形成闭环生态:

1.UHC 保险板块(支付端):面向个人、企业、老年群体、政府医保提供健康险,以保单为流量入口,锁定海量客户;

2.Optum 服务板块(供给端):三大业务矩阵——OptumHealth 健康管理、OptumRx 药品管理、OptumInsight 医疗科技数据平台,自主掌控医疗资源。

2.3 UNH 模式两大核心盈利逻辑

(1)收入端:双板块同步高增,客户粘性持续提升

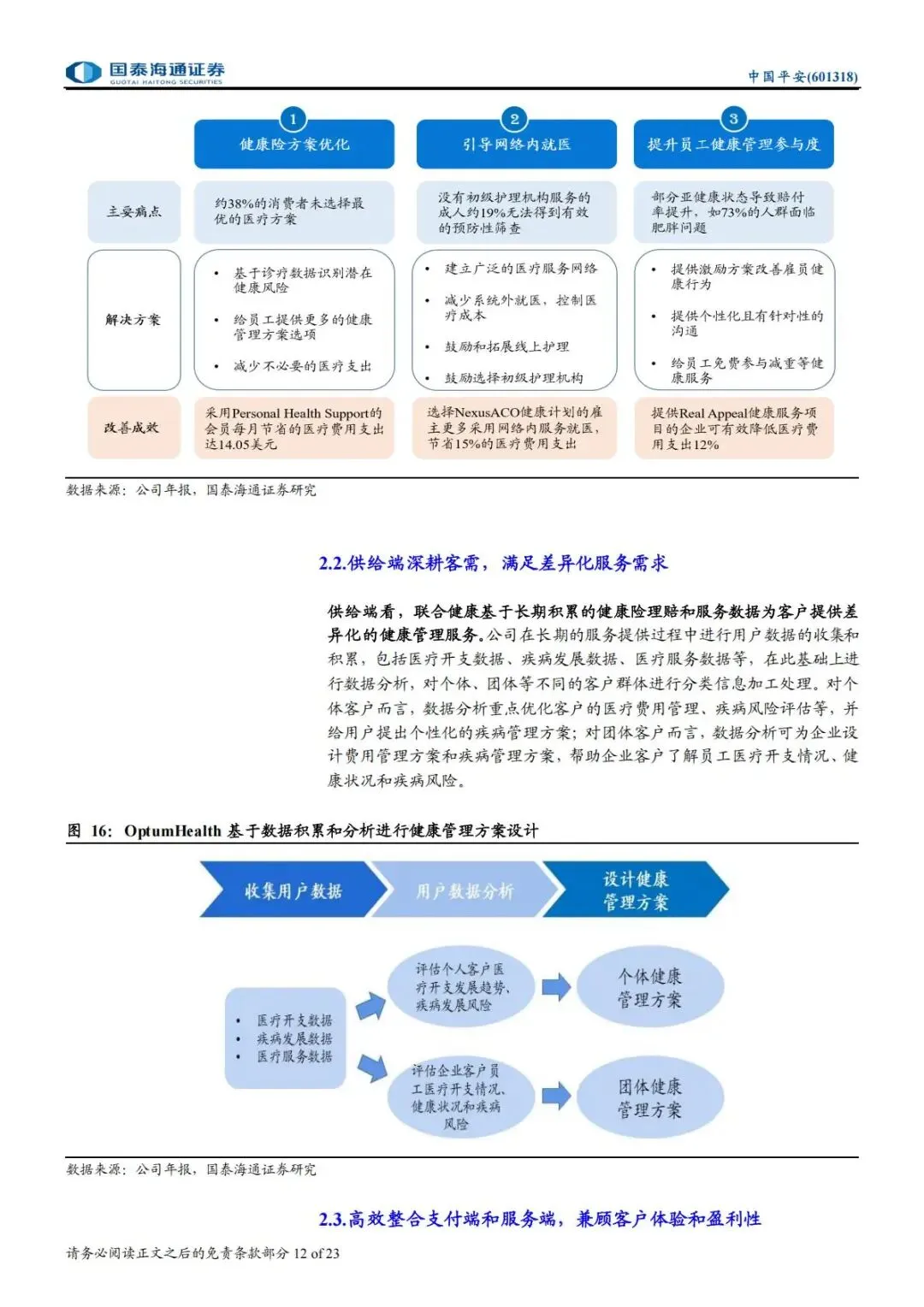

保险业务提供稳定保费现金流,健康服务业务持续贡献增量收入;客户同时购买保险+ 健康管理服务后留存率大幅提升,2023-2024 年 UHC 保费收入、Optum 服务收入同步大幅增长,双线驱动利润上行。

(2)成本端:精细化健康管理直接降低赔付率

1.前置健康干预减少重症发病概率,压低保险理赔支出;

2.自建药品、医疗网络集中采购,大幅降低药品、诊疗采购成本;

3.数据驱动精准管控,使用UNH 健康管理服务的会员,医疗支出平均节省 10%-15%,慢病患者药物依从度提升 10 个百分点以上。

2.4 模式核心结论

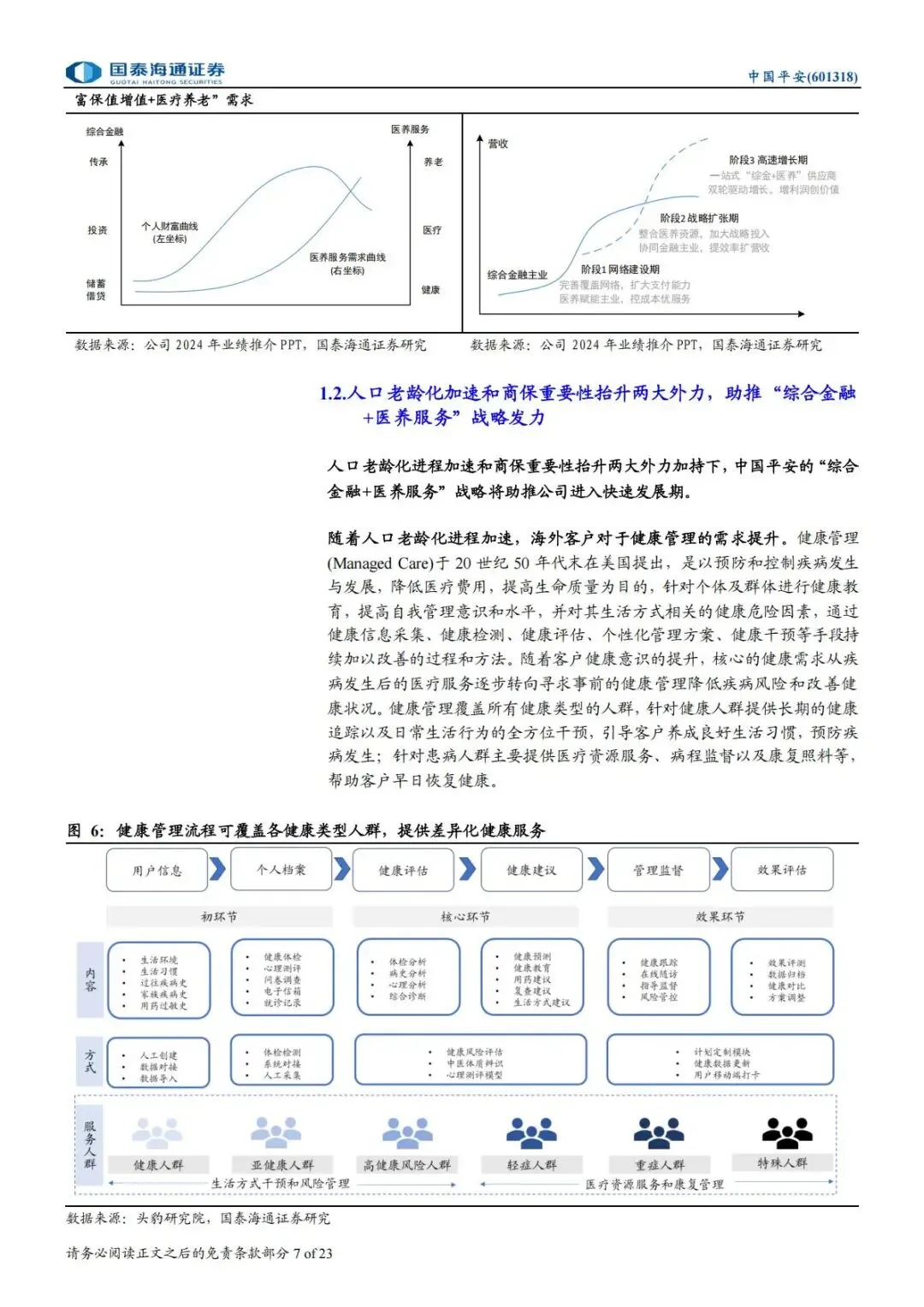

保险作为支付方掌握客户流量,医疗服务作为供给方沉淀服务壁垒,二者深度协同后,既能增厚服务收入,又能管控保险赔付成本,形成正向循环,这也是平安全力推进「综合金融+ 医疗养老」的底层逻辑。

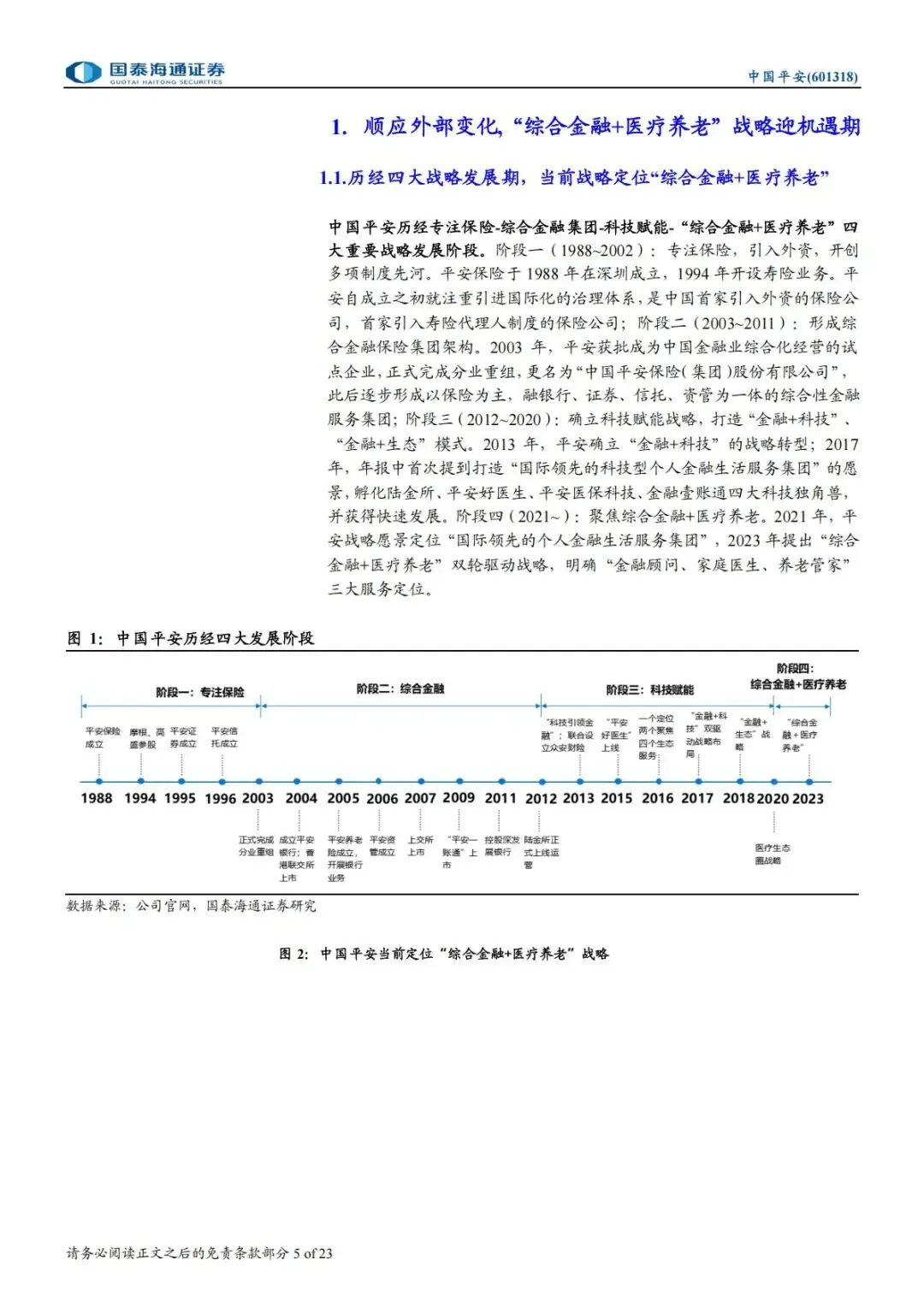

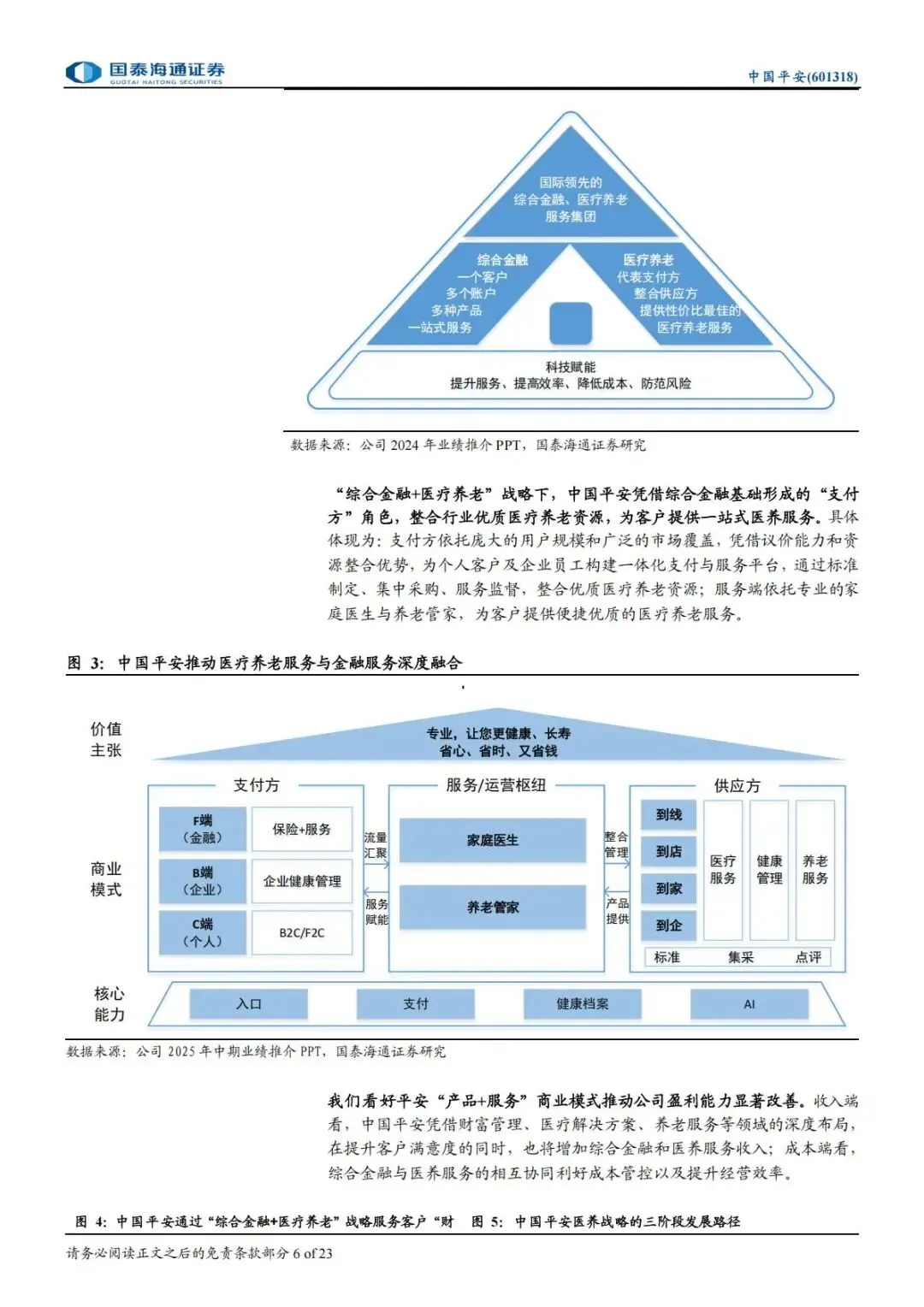

三、三大核心壁垒:平安独有优势,构建国内版UNH 闭环生态

报告明确,平安拥有国内同业无法复制的三重核心竞争力,支撑「产品+ 服务」体系高效落地,分别是综合金融支付能力、自营+ 合作医养资源、全链条科技底座。

3.1 壁垒一:综合金融底座,打造超强支付能力,客户粘性行业第一

1.客户深度绑定:截至2025 年上半年,持有平安 4 个及以上金融合同的客户占比 26.6%,客户 5 年以上留存率 94.6%,多产品客户天然具备健康、养老服务消费潜力;

2.行业龙头地位:常年稳居全球保险品牌价值第一,综合金融牌照齐全(保险、银行、证券、信托、资管),现金流规模庞大,具备大规模整合医疗资源的资金实力;

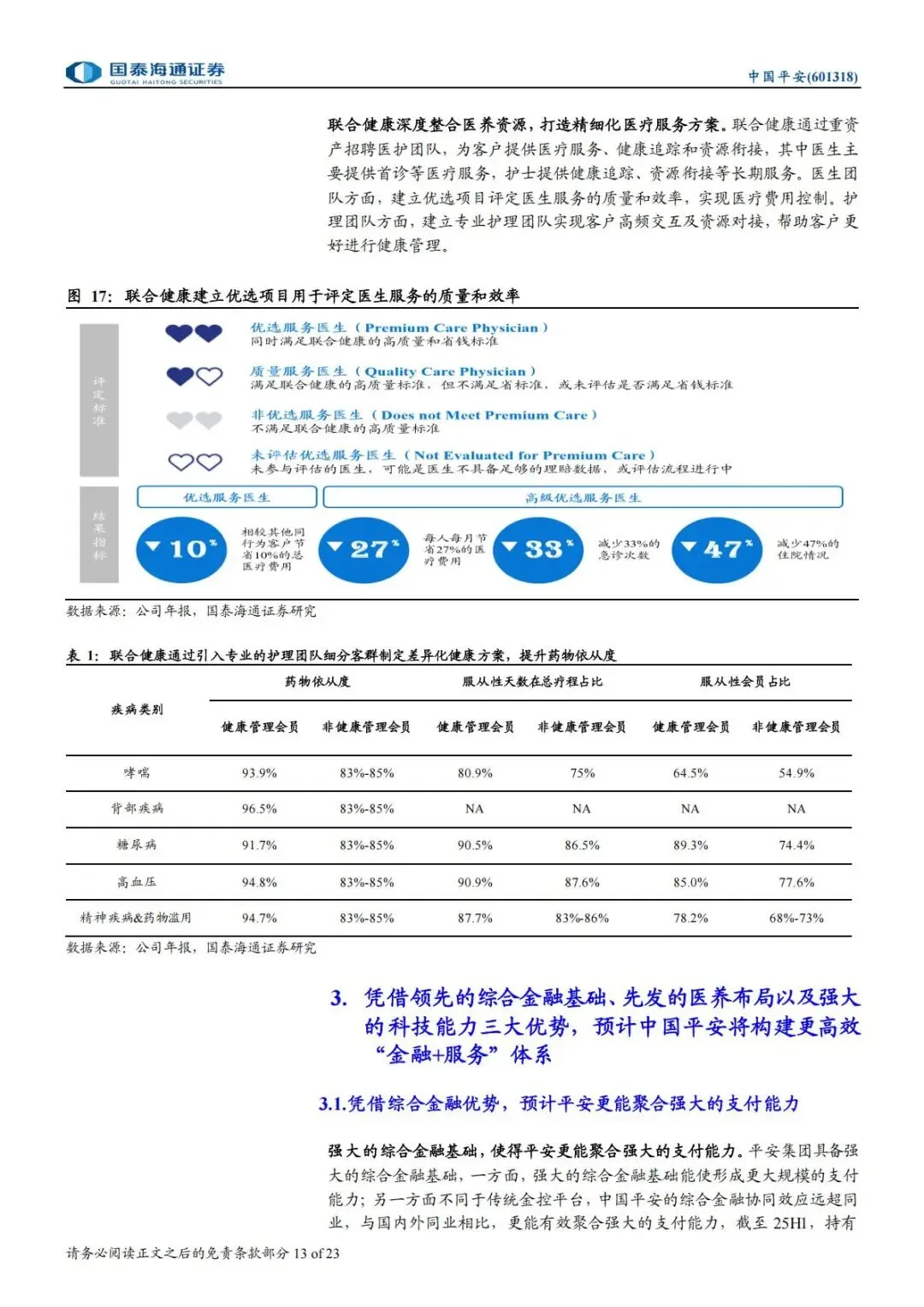

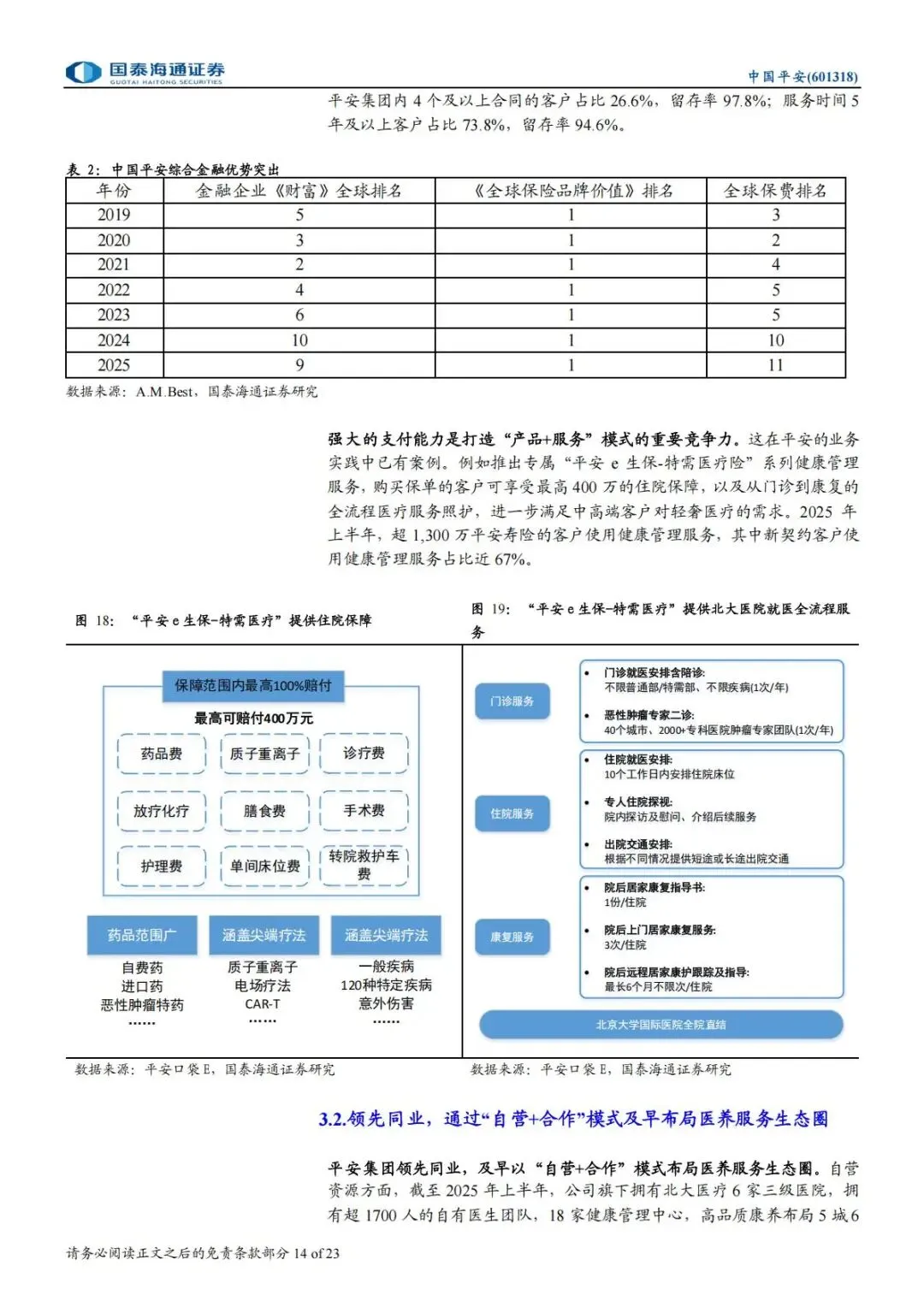

3.产品落地案例:代表产品平安e 生保 - 特需医疗,最高400 万住院保障,配套门诊陪诊、专家会诊、住院床位预约、术后康复全流程服务。2025 上半年超 1300 万寿险客户使用健康服务,新契约客户健康服务使用率近 67%。

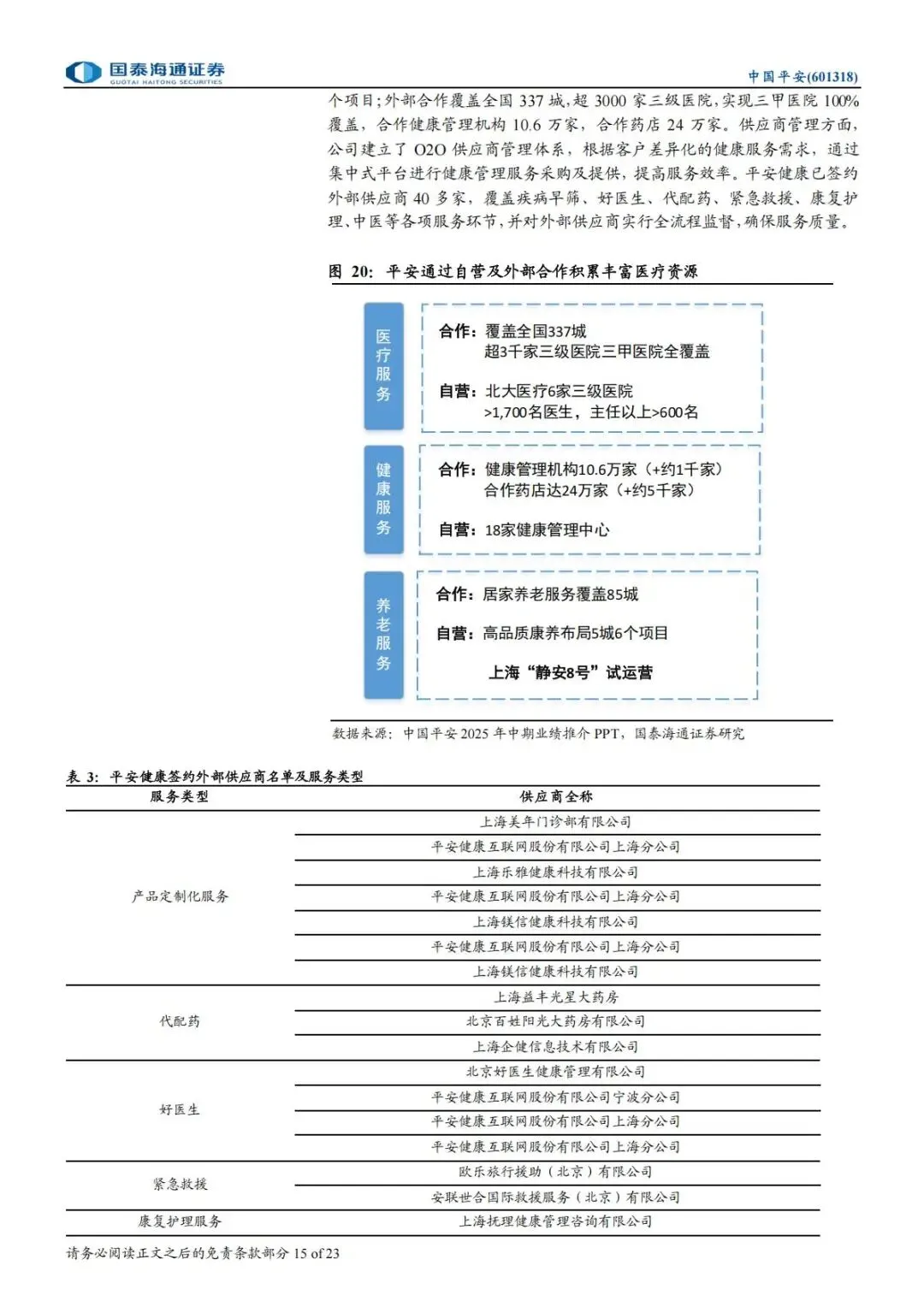

3.2 壁垒二:「自营 + 合作」双布局,医养资源规模领跑全行业

平安同步布局医疗、健康、养老三大赛道,自营重资产打底、外部合作拓宽覆盖,形成全国性服务网络:

1. 医疗资源

•自营:北大医疗6 家三级医院,自有 1700 人专业医生团队,主任级医师超 600 名;

•合作:覆盖全国337 座城市、3000 + 三级医院,实现三甲医院 100% 全覆盖,合作药店 24 万家。

2. 健康管理资源

•自营:18 家线下健康管理中心;

•合作:10.6 万家健康管理机构,签约 40 余家服务商,覆盖早筛、代配药、中医、康复、紧急救援全链条。

3. 养老服务资源

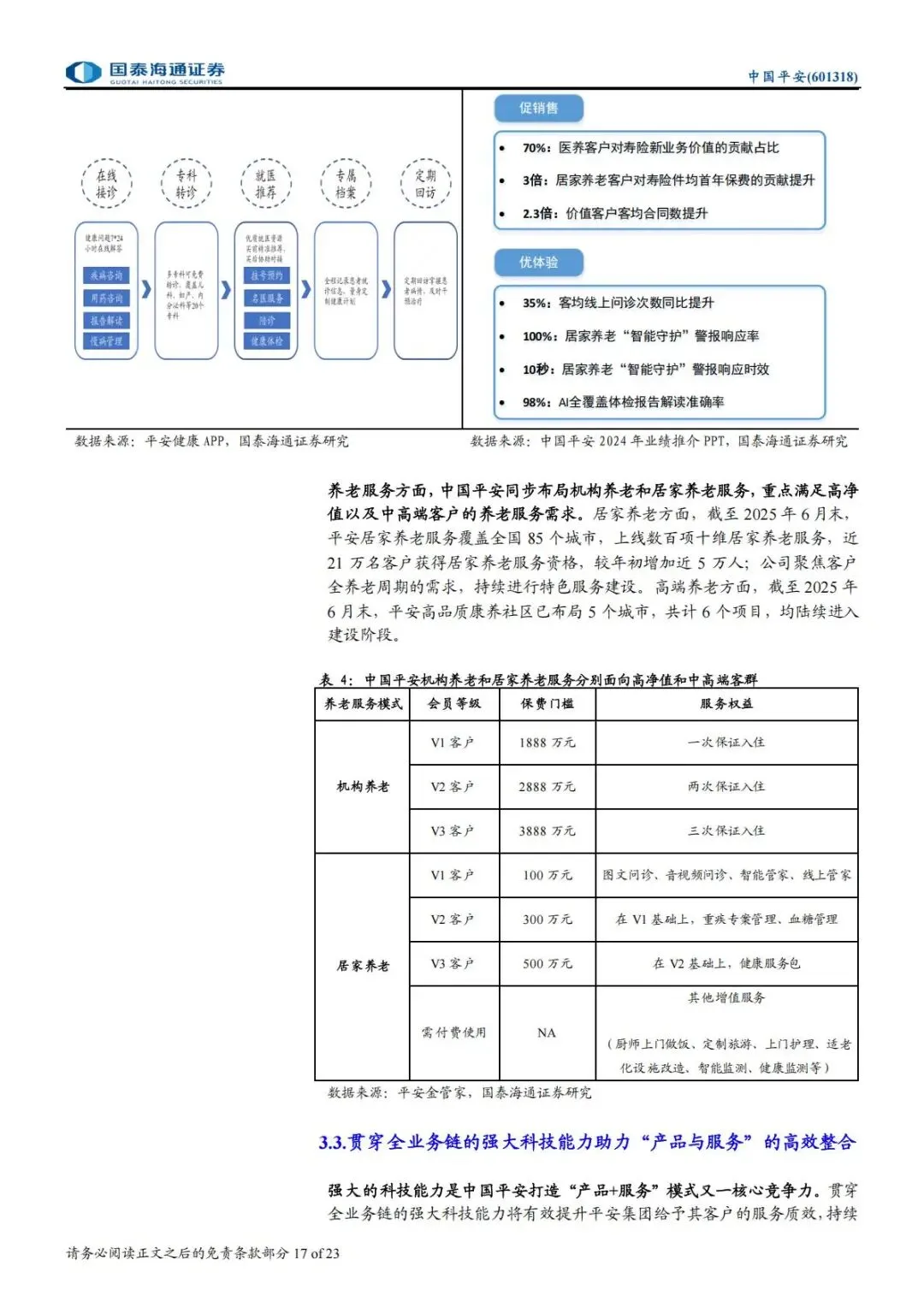

•居家养老:覆盖85 城,21 万客户获得服务资格,提供问诊、智能监护、上门护理十维服务;

•高端机构养老:5 城 6 大康养社区项目,面向高净值客户设置分层入住权益。

分层养老服务体系(按客户资产划分)

1.居家养老(中高端客户):保费门槛100 万 - 500 万,配套线上问诊、慢病管理、健康监测;

2.机构养老(高净值客户):保费门槛1888 万 - 3888 万,提供 1-3 次康养社区保证入住权益,匹配专属养老管家。

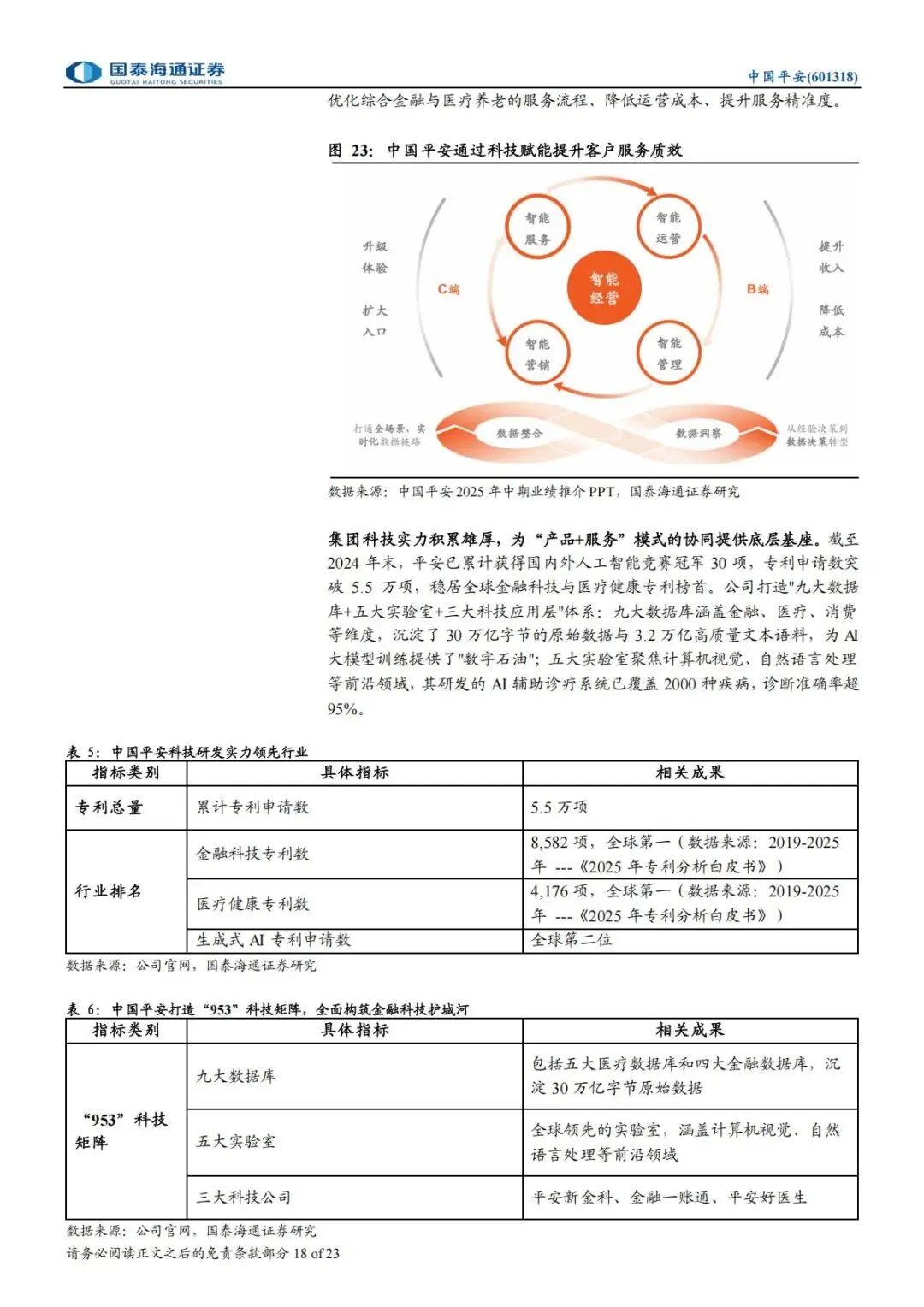

3.3 壁垒三:全链路科技矩阵,AI 赋能打通金融与医养服务

平安打造953 科技矩阵(九大数据库、五大实验室、三大科技平台),是国内金融+ 医疗科技研发龙头:

1.专利实力:累计专利申请突破5.5 万项,金融科技、医疗健康专利数量全球第一,生成式 AI 专利全球第二;

2.数据底座:九大数据库沉淀30 万亿字节原始数据、3.2 万亿文本语料,支撑 AI 健康评估、精准营销;

3.落地应用:AI 辅助诊疗覆盖 2000 种疾病,诊断准确率超 95%;AI 体检报告解读准确率 98%;居家养老智能守护警报 10 秒极速响应;

4.经营价值:科技实现智能服务、智能运营、智能营销、智能管理四大闭环,降低服务成本、提升客户体验,打通金融、医疗、养老数据壁垒。

四、业绩预测:2025-2027 盈利稳步上行,ROE 持续抬升

报告基于战略落地节奏,给出平安未来三年核心财务测算,成长确定性充足:

4.1 营收规模稳步扩张

1.2025E 营收 106.75 万亿元(同比 + 4%);

2.2026E 营收 112.33 万亿元(同比 + 5%);

3.2027E 营收 119.83 万亿元(同比 + 7%);

增长驱动:保险服务收入稳步提升,医疗养老服务新增收入持续贡献增量。

4.2 归母净利润平稳增长

1.2025E 归母净利润 1446.02 亿元(同比 + 14%);

2.2026E 归母净利润 1494.59 亿元(同比 + 3%);

3.2027E 归母净利润 1594.86 亿元(同比 + 7%);短期增速放缓源于服务投入前置,长期医养业务成熟后利润弹性释放。

4.3 核心盈利指标持续改善

1.ROE 稳步抬升:2025E 15%、2026E15%、2027E16%,逐步向海外健康险龙头靠拢;

2.新业务价值高增:2025E 新业务价值增速 32.6%,2026E8.9%,2027E9.1%,医养服务显著拉动寿险新单;

3.投资收益率保持稳定:长期总投资收益率维持4.0%,平滑利率下行带来的资产端压力;

4.估值指标持续低位:2025E PEV 仅 0.75 倍、PE8.18 倍、P/B1.26 倍,相比海外健康险企业存在巨大估值修复空间。

4.4 客户价值转化数据验证战略效果

1.医养客户贡献寿险新业务价值占比70%;

2.居家养老客户寿险件均保费提升3 倍;

3.持有医养服务的价值客户,客均合同数提升2.3 倍;医养服务不再是成本项,而是拉动保险主业销售、提升客户价值的核心抓手。

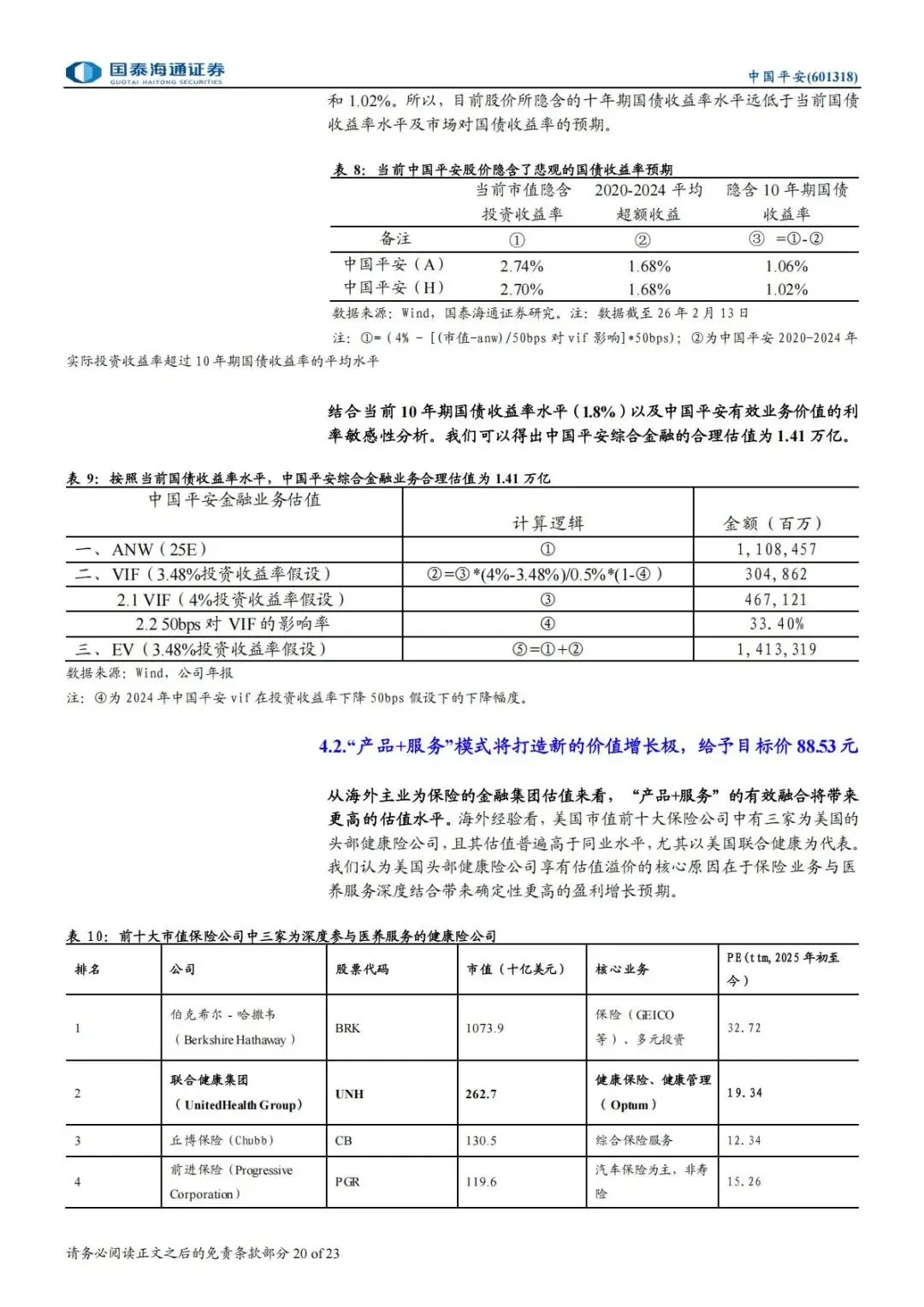

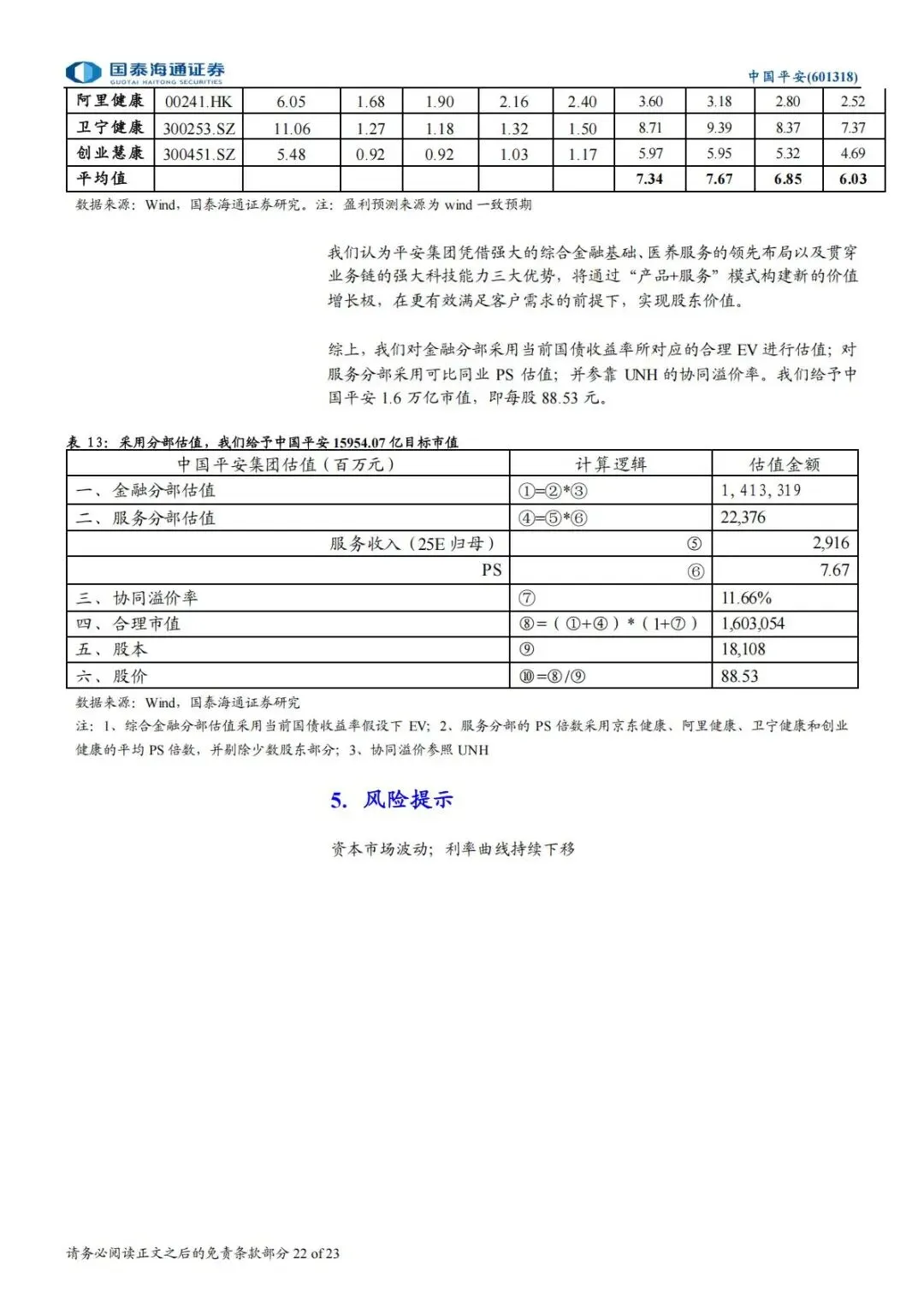

五、估值重估逻辑:目标价88.53 元,维持增持评级

当前市场仅用传统保险估值定价平安,严重低估医养服务赛道价值,报告采用分部估值法测算合理市值,空间充足。

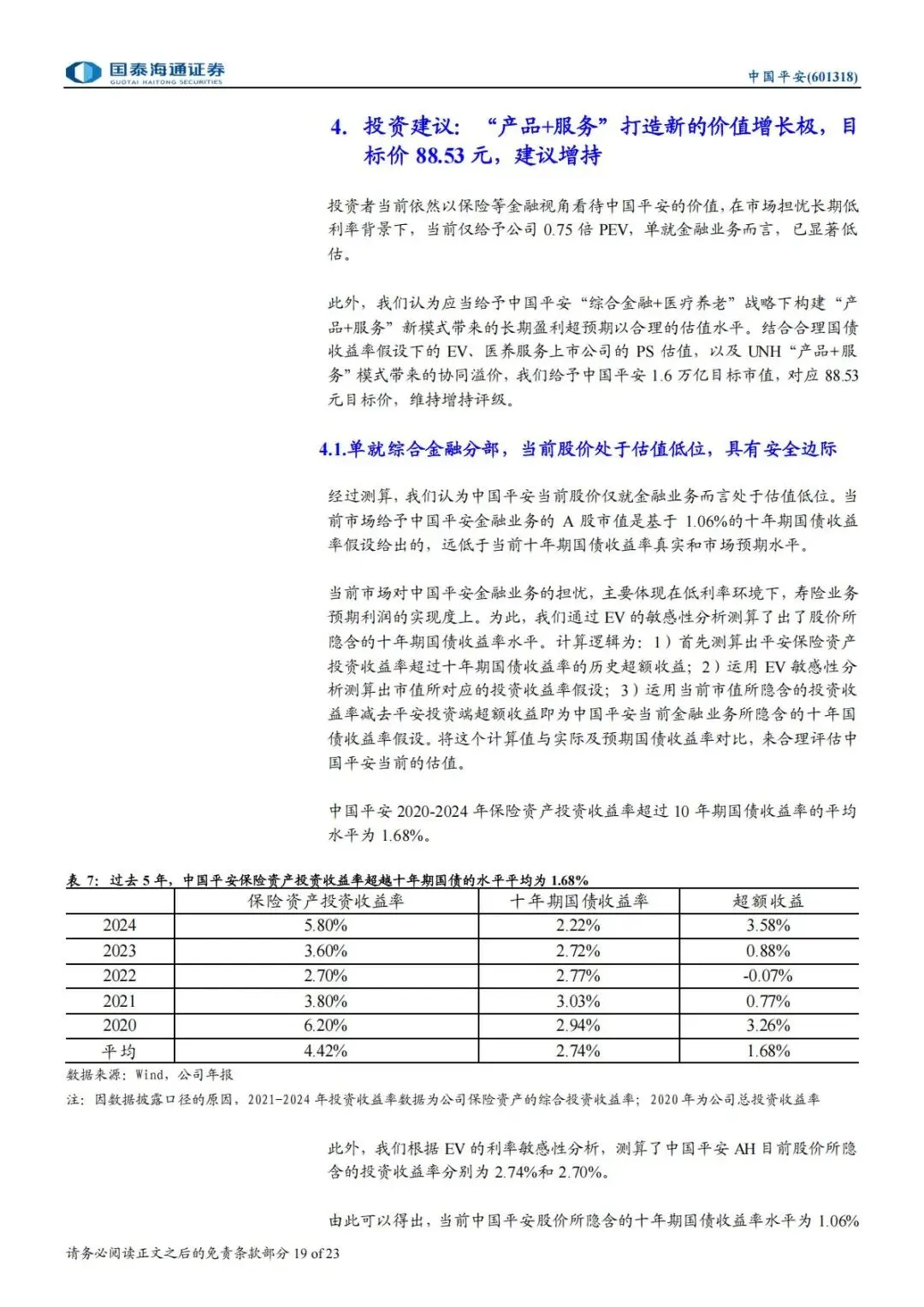

5.1 当前估值隐含极度悲观预期,安全边际充足

1.平安A 股当前股价隐含十年期国债收益率仅 1.06%,远低于当前市场 1.8% 的十年国债实际水平;

2.仅测算综合金融业务,在合理利率假设下,金融板块合理估值可达1.41 万亿元,对应现有股价已存在明显低估;

3.当前0.75 倍 PEV,充分计价了市场对低利率、寿险负债端的所有悲观担忧,利空基本出清。

5.2 分部估值完整测算,叠加协同溢价

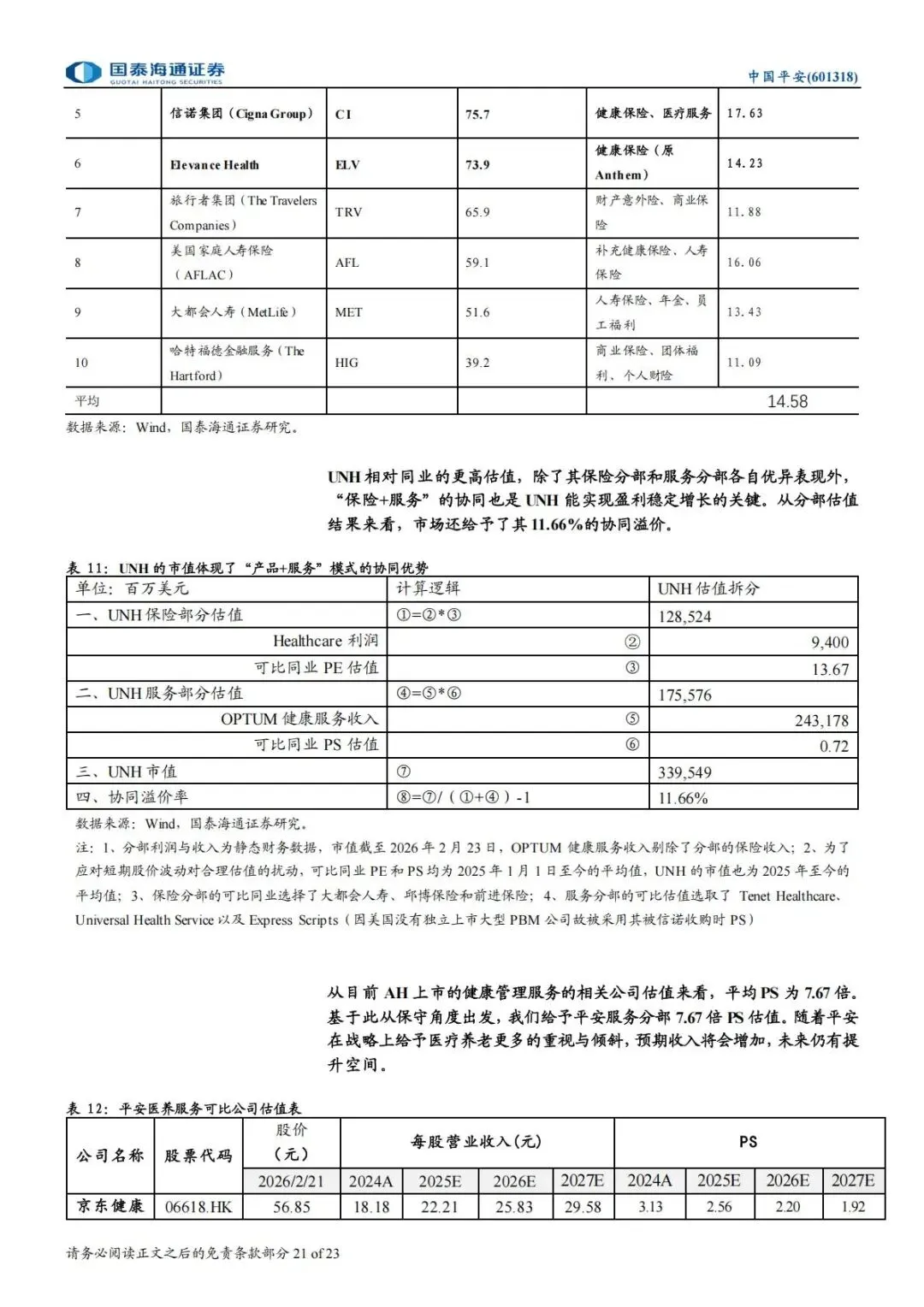

报告拆分两大业务板块分别估值,参考UNH 给予协同溢价:

1.综合金融分部:合理估值14133.19 亿元,基于内含价值 EV 测算;

2.医疗养老服务分部:2025 年服务收入 291.6 亿元,参考国内健康企业平均 7.67 倍 PS,对应估值 223.76 亿元;

3.协同溢价:对标UNH 保险 + 服务模式 11.66% 协同溢价;

4.合计目标总市值:16030.54 亿元,总股本 181.08 亿股,对应目标价88.53 元。

5.3 估值溢价核心支撑

1.海外健康险龙头(UNH、信诺)平均 PE 达 14.58 倍,远高于平安 2026E 7.91 倍 PE;

2.国内医养赛道上市公司享受高PS 估值,平安坐拥流量、支付、资源、科技四重优势,服务板块价值尚未被市场定价;

3.随着医养服务收入占比持续提升,市场会逐步切换估值逻辑,从传统保险PEV 估值转向「保险 + 医疗服务」分部估值,带来估值双击。

5.4 核心催化剂与风险提示

1. 潜在利好催化剂

商业健康险配套扶持政策落地,进一步放开保险机构医疗服务、医疗机构投资权限,加速医养业务收入释放。

2. 主要风险提示

① 资本市场持续大幅波动,拖累公司投资收益;② 利率曲线长期下移,压低保险资产端投资收益率,影响内含价值增长。

简短总结

平安依托综合金融、医养资源、科技三大壁垒复刻联合健康UNH「保险 + 服务」模式,当前估值已充分计价利率悲观预期,分部估值目标价 88.53 元。人口老龄化 + 商保扩容打开长期空间,医养业务将成为第二增长曲线。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告