特种肥料企业“十五五”规划期(2026-2030)发展战略深度分析报告

作者:唐灏(宇)

报告定位:面向特肥生产企业、集团战略部、投资机构、农资渠道商;数据来源:农业农村部、中国磷复肥工业协会、中国化工信息中心《2026特种肥料高质量发展白皮书》、中研普华产业数据库、头部上市农企年报;

分析框架:宏观环境→产业现状与核心数据→痛点剖析→五大发展机遇→竞争格局推演→企业分层战略规划→风险防控+落地实施路径,兼具严谨论证与实战落地性。

前言

“十五五”周期是我国由化肥减量增效全面转向提质增效、耕地质量修复、农业新质生产力建设、双碳农业落地的关键五年,也是特种肥料行业告别野蛮生长、由品类扩张转向技术壁垒竞争、由单品销售转向作物全程营养解决方案的结构性转折期。

特种肥料(简称特肥)定义:区别于常规氮磷钾基础复合肥,以水溶肥、微生物菌剂/菌肥、腐植酸/黄腐酸肥、海藻生物刺激素、缓控释肥、螯合中微量元素、土壤调理剂、氨基酸鱼蛋白肥为核心,具备促根抗逆、土壤改良、养分高效吸收、作物提质、减肥20%-40%等专属功能肥料品类。

2025年国内特肥整体市场规模487.6亿元,2030年有望突破620亿元,五年CAGR约12.02%,增速是基础化肥行业的3-4倍,成为农资赛道确定性最强增量板块。本报告立足产业真实数据,系统拆解特肥企业十五五生存逻辑、转型方向、差异化竞争策略。

2026-6-28于中国 贵阳

唐灏(宇)

第一章 “十五五”特肥产业宏观发展环境PEST深度分析

(一)政策环境(最强驱动,顶层刚性约束)

1.国家农业顶层规划硬性指标

《加快建设农业强国规划(2024-2035)》《十五五全国耕地质量提升专项方案》明确核心量化目标:

- 2030年全国高标准农田建设总量达13.5亿亩,高标准农田强制配套测土配方+功能性特肥施用,直接打开千亿级基础应用市场;

- 测土配方施肥覆盖率≥95%,水肥一体化应用面积占比突破30%;三大粮食作物化肥利用率提升至50%,化肥流失量降低30%以上;耕地质量平均提升0.5个等级;

- 酸化土壤、盐碱地、黑土地保护性修复纳入省级考核,腐植酸、微生物土壤调理剂为官方推荐修复材料;畜禽粪污肥料化综合利用率提升至85%以上,有机质类特肥原料供给持续扩容;

- 2026中央一号文件将微生物肥、水溶肥、缓控释肥、腐植酸、海藻生物刺激素、土壤调理剂列为六大优先扶持绿色肥料品类,多地出台每亩80-120元有机肥+特肥配套补贴政策,中央财政每年50亿元专项支持新型绿色肥料推广。

2.行业强监管压缩低端同质化生存空间

肥料登记证从严审核、生物刺激素纳入规范化管理、隐形添加增效剂严查、微生物菌剂活菌数量强制抽检、夸大功效虚假宣传专项整治;“一证一品”制度落地,大量无核心技术、贴牌代工、概念炒作小型特肥企业加速出清,行业加速出清与集中化。

(二)经济环境:种植结构重构,付费能力显著提升

1.经济作物成为特肥基本盘

果蔬、茶叶、中药材、柑橘、葡萄、草莓等高附加值经济作物种植面积年均增速8%;经济作物特肥使用量为大田粮食作物2.8倍,全国67.5%特肥最终消耗于经济作物领域,单亩特肥投入可达300-1200元,盈利性远高于大田肥。

2.规模化新型农业经营主体崛起

截至2025年末,全国500亩以上家庭农场、专业合作社总量24.8万家,同比+19.3%;规模化种植户更看重减肥、提质、稳产综合收益,拒绝低价劣质产品,对定制化配方、全程农化服务、数据化测土配肥付费意愿极强,B端大客户渠道成为头部特肥企业核心增长极。

3.粮食作物特肥大肥化渗透加速

“大肥功能化、特肥大肥化”双向融合成为行业核心趋势,缓控释掺混肥、腐植酸增效复合肥、微生物底肥大规模进入小麦、玉米、水稻主产区,打破特肥仅用于经作的固有局限,打开超大容量基础市场。

(三)社会需求环境:农业底层逻辑三大转变

1.农户诉求:从“单纯追求高产”→“产量+品质+耐储运+果品溢价+土壤健康”,抗重茬、解盐渍、抗旱抗寒、提质上色类特肥刚需化;

2.消费端倒逼:绿色农产品、有机农产品、农残严控、农产品碳足迹溯源倒逼种植端减少化学化肥依赖;

3.新农人迭代:90后、00后年轻种植群体崛起,接受数字化施肥方案、飞防水溶肥、套餐化产品,更易接受技术型特肥品牌。

(四)技术环境:四大技术路线重塑行业壁垒

1.合成生物学:定向改造功能菌种、高活性海藻提取物、小分子多肽、植物诱抗素量产,彻底解决微生物菌剂货架期短、活性低、定植差痛点,为高端生物刺激素降本增效;

2.多腔靶向缓释技术、纳米螯合技术:养分定向释放,中微量元素稳定性提升60%以上,肥料利用率提升25%-40%,代表产品:阔亨根力王等多腔靶向生根特肥;

3.AI智能配肥+土壤大数据:区域土壤数据库+作物缺素模型,实现县域、乡镇级精准定制特肥配方;

4.工业固废资源化技术:磷石膏、褐煤、秸秆炭化、海产品加工副产物资源化制备腐植酸、海藻肥原料,显著降低原材料成本。

第二章 国内特肥行业产业基本面+权威量化数据(2025基准,十五五预测)

2.1整体市场规模与增速

- 2025年中国特肥总市场规模:487.6亿元,占全国化肥总市场比重11.4%;

- 2026年预测规模:547.5亿元,同比增速12.3%;

- 2030年(十五五末期)市场规模:620-650亿元,五年复合增长率11.8%-12.5%;

- 对比:基础复合肥行业年均增速仅2.3%-3.5%,特肥长期高增长确定性极强。

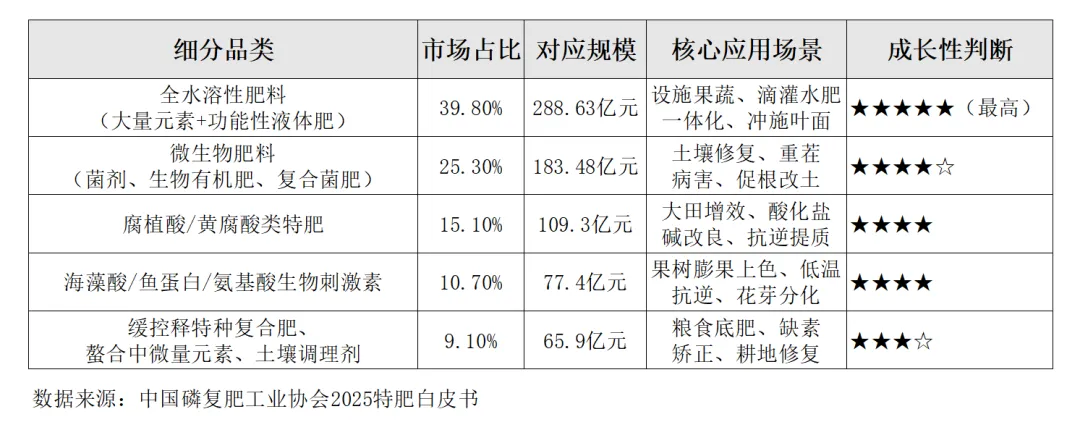

2.2细分品类结构占比(2025年营收口径)

2.3行业竞争格局:集中度持续提升,梯队分化明显

1.第一梯队:全国性综合头部企业(CR5=58.3%,2025年)

金正大(市占12.7%)、史丹利(11.4%)、云天化(9.8%)、新洋丰、中化化肥;优势:全品类产能、国家级研发中心、全国性渠道、集团化原料配套,主打大肥+特肥协同下沉大田市场。

2.第二梯队:细分赛道隐形冠军(市占率1%-5%)

聚焦海藻肥、微生物菌剂、腐植酸、液体水溶肥单一赛道深耕,如根力多、芭田、富邦科技、昕爵阔亨等;依托专项技术打造差异化产品,在核心经作省份形成强势区域壁垒,毛利率普遍高于综合头部企业10-15个百分点。

3.第三梯队:区域小型贴牌代工企业(数量占比超70%)

无核心菌株、提取工艺、配方专利,依靠低价内卷、概念营销生存,产品同质化严重、活菌不达标、有效成分虚标;十五五周期受强监管与技术挤压,预计约40%低端小企业逐步淘汰退出。

2.4进出口格局

全球特肥市场2025年规模282亿美元,2034年达532.2亿美元,CAGR7.2%;国际巨头雅苒、ICL、欧米施占据国内高端进口生物刺激素市场;我国水溶肥、腐植酸、微生物菌剂成本优势显著,东盟、中亚、非洲农业进口需求旺盛,十五五特肥出口将成为新增长曲线。

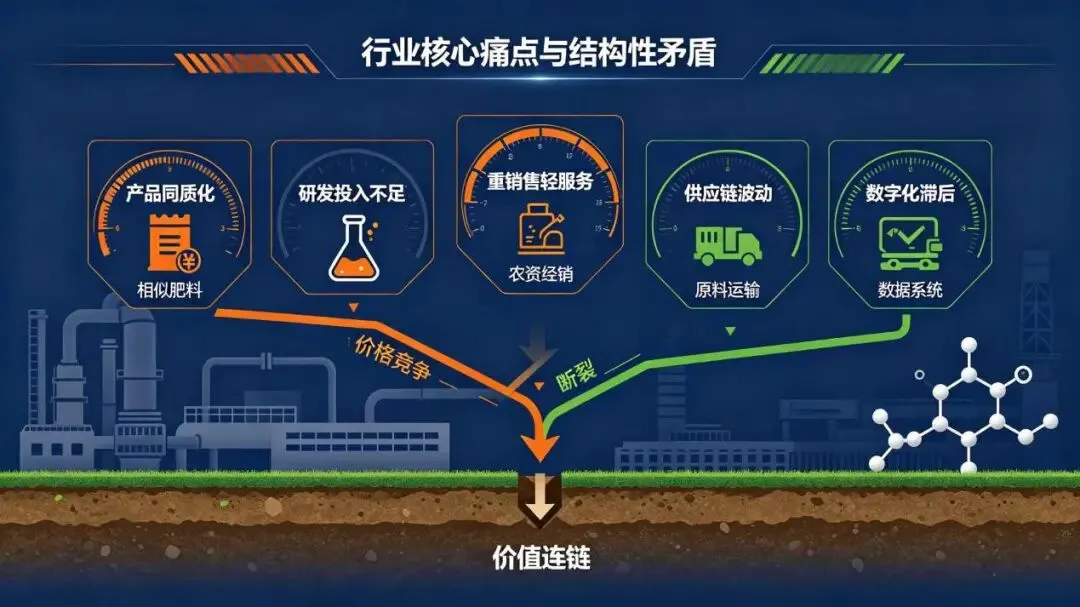

第三章 十五五周期特肥行业核心痛点与结构性矛盾(企业普遍短板)

3.1产品端:同质化严重,技术含金量不足,概念化泛滥

1. 80%中小特肥企业以原料复配简单加工为主,缺少自主菌株、小分子提取、包膜缓释核心专利,产品功效趋同,仅靠包装名称炒作“爆根、膨果、抗逆”;

2.生物刺激素行业缺少全国统一强制标准,有效成分检测难度高,虚标现象普遍,严重损害行业整体公信力;

3.配方通用性强,缺少针对特定作物(魔芋、线椒、柑橘、烤烟)、特定区域土壤(贵州喀斯特酸性土、东北黑土、华北盐碱地)高度定制化产品。

3.2研发短板:投入强度偏低,产学研转化效率低

国内头部特肥企业平均研发投入强度约4.3%,中小厂家不足1%;大量企业仅做配方微调,基础机理研究、菌种驯化、合成生物应用长期缺位;与农科院、农业高校联合实验室落地率低,科研成果难以快速工业化量产。

3.3商业模式:重产品销售、轻农化服务,价值变现能力弱

多数特肥企业仍沿用传统化肥“经销商铺货+价格战”模式,未搭建测土、田间试验、作物全程营养方案、病害配套防治一体化服务;特肥溢价无法通过实证效果支撑,最终陷入低价内卷,行业平均净利率持续下滑至6%-10%。

3.4供应链短板:核心原料对外依赖+产能布局不合理

1.高端螯合剂、进口海藻提取物、特种功能菌种海外采购占比高;钾肥整体对外依存度超50%,原材料价格波动直接压缩利润空间;

2.大量特肥产能集中在华东、华北化工集中区,西南、西北、华南核心经作产区产能布局不足,长途运输拉高物流成本。

3.5数字化程度落后

仅少数头部企业搭建土壤大数据与智能配肥系统,绝大多数企业生产排产、渠道管控、农户画像、效果溯源仍停留在传统人工模式,精准营销与柔性生产能力缺失。

第四章 十五五特肥企业五大核心战略机遇(可落地、数据支撑)

机遇1:耕地修复+黑土地保护+盐碱地治理催生土壤改良类特肥爆发

十五五全国酸化耕地改良、重金属轻度污染耕地安全利用、西北盐碱地综合修复全面铺开;腐植酸、复合芽孢杆菌、生物炭基土壤调理剂刚需扩容。东北黑土区腐植酸肥料覆盖率目标提升至38.2%,南方红壤区达51.7%,仅土壤修复细分赛道五年增量超60亿元。

企业落点:开发“有机质+复合功能菌+中微量元素”三合一修复底肥,对接地方农业农村局耕地修复政府采购项目。

机遇2:水肥一体化+设施农业高速扩张,液体水溶肥进入黄金增长期

到2030年我国高效节水灌溉面积新增1.2亿亩,南方柑橘、北方大棚蔬菜、西北林果全面普及滴灌、喷灌;清液型、悬浮型高浓缩水溶肥、飞机喷施专用叶面特肥渗透率翻倍;液体特肥具备运输成本低、配比灵活、复购率高特点,是中小企业弯道超车最优赛道。

机遇3:合成生物技术国产化,高端生物刺激素国产替代加速

此前高端海藻、多肽、5-ALA、诱抗素长期被海外垄断;国内合成生物企业已实现功能菌株定向编辑、低温酶解小分子蛋白量产,生产成本下降30%-50%;十五五阶段国产生物刺激素将抢占60%以上国内高端市场,拥有合成生物平台的企业毛利率突破35%以上。

机遇4:特肥大肥化,打通大田粮食作物万亿级基础市场

传统特肥局限经作的天花板被打破,增效缓释复合肥、菌剂掺混肥、腐植酸增效尿素在小麦玉米水稻大面积示范:经田间实测,添加生物刺激素功能复合肥可实现减肥15%+增产8%-12%;国家化肥减量政策倒逼大型复合肥厂配套特肥功能助剂,代工+联名开发模式快速兴起,为特肥企业带来B端大宗合作增量。

机遇5:全球化出口窗口期打开,东南亚、中亚、拉美新兴农业市场需求旺盛

一带一路沿线国家农业现代化提速,本土特肥工业薄弱,中国高性价比微生物肥、腐植酸、水溶肥竞争优势极强;富邦科技等企业海外营收占比已接近50%,十五五出海将成为第二增长曲线 。

第五章 分梯队特肥企业“十五五”顶层战略全方案

5.1全国综合型头部特肥集团(金正大、史丹利、新洋丰等):全产业链生态化战略

核心定位:特肥基础设施搭建者+农业综合服务商

1.产品战略:双轨并行

- 大众普及线:大肥功能化,在常规复合肥、尿素中内置腐植酸、增效菌剂、缓释因子,依托原有渠道快速渗透全国大田;

- 高端利润线:搭建合成生物实验室,布局高附加值生物刺激素、多腔靶向专用肥、碳基肥料,打造技术护城河。

2.产能布局战略:淘汰华北、华东落后低效产能,在西南云贵川果蔬产区、华南柑橘产区、东北粮食主产区新建柔性特肥生产基地,缩短运输半径,产能利用率提升至75%以上。

3.商业模式升级:由卖肥料转向“土壤医院+测土定制+全程作物托管+农产品品牌赋能”,全国布局1000家以上土壤健康服务中心,绑定规模化种植合作社与农业产业园。

4.数字化战略:搭建全国土壤数据库+AI智能配方系统,实现县域一键生成作物专属特肥方案。

5.2细分赛道专精型特肥企业(昕爵阔亨、根力多、芭田等中型技术企业):深度差异化聚焦战略(最优破局路径)

核心定位:垂直作物/垂直技术隐形冠军,拒绝全品类同质化内卷

1.技术聚焦单点突破

选择单一核心技术深耕:①多腔靶向缓释生根技术;②高活性复合微生物菌种;③深海海藻低温裂解提取;④矿源黄腐酸提纯;申请核心发明专利,构筑竞品短期难以复制壁垒。以阔亨根力王为例,依托多腔靶向技术聚焦生根+抗重茬细分赛道,打造亿元级大单品。

2.作物精准聚焦:放弃全作物通吃

深耕1-3类高价值经济作物:烤烟、柑橘、猕猴桃、中药材、辣椒、草莓,针对作物全生育期研发基肥-冲施-叶面全套特肥套餐,配套完整田间试验数据,形成作物专属解决方案;在贵州、云南、广西、山东等核心产区高密度做示范田,建立强品牌认知。

3.渠道战略:精简经销商层级,重点绑定县域核心农资服务商、种植大户、农业社会化服务公司,压缩价格串货,保障渠道利润。

4.产学研绑定:与地方农业院校、农科院共建专项实验室,快速完成产品田间验证,增强产品公信力。

5.3区域小型特肥代工/贴牌企业:收缩转型或被并购整合战略

1.路径A:代工配套转型

放弃自有品牌竞争,为头部复合肥企业、区域农资连锁品牌做定制化特肥OEM/ODM,聚焦粉剂、液体肥代加工,以产能效率与品控稳定获取加工利润;

2.路径B:极致区域深耕

仅聚焦本省1-2个地级市,依托地缘优势深耕本地经作,做本地化测土配肥小批量定制,依托熟人农化服务存活;

3.路径C:主动被头部企业并购重组

十五五行业出清加速,小型无技术企业独立生存难度剧增,提前对接头部集团完成股权整合,换取稳定发展空间;坚决杜绝继续低价概念炒作,极易因监管处罚直接倒闭。

第六章 十五五特肥企业四大核心板块落地实施细则(研发、产品、营销、供应链)

6.1研发体系战略:构建“应用导向型”技术体系

1.研发投入硬性底线:中型特肥企业≥3%营收,头部企业≥4.5%;重点投入方向:合成生物菌种优化、螯合中微量元素稳定性提升、肥料碳足迹减排技术、可降解缓控释包膜材料;

2.建立三级试验验证机制:实验室小试→多地多点作物田间对比试验→大规模示范田数据收录,所有产品必须具备可量化增产、减肥、改土实测报告,杜绝概念产品;

3.组建由土壤学、植物营养、微生物学专家构成技术委员会,每季度迭代产品配方。

6.2产品矩阵战略:精简SKU,大单品驱动+定制化双线布局

1.砍掉销量低迷、技术同质化小单品,集中资源打造1-2款年销售5000万以上核心标杆大单品;

2.产品分层:①流通基础款(走量,适配传统农资渠道);②功能专用套餐款(高毛利,对接种植基地);③OEM定制款(绑定大型渠道与农业集团);

3.严格合规化:所有生物刺激素、微生物肥料严格按照农业农村部登记标准标注有效成分,杜绝隐形添加,规避政策处罚风险。

6.3营销体系:从价格营销转向效果+服务营销

1.核心打法:示范田实证+农户观摩会,用真实产量数据、根系对比、土壤检测报告建立信任,弱化低价比拼;

2.组建专业化农艺师团队,为经销商与核心种植户提供免费测土、病虫害配套方案、全年施肥日历;

3.布局短视频农业科普、农技直播,打造企业技术IP,触达新生代新农人;发展飞防服务商、水肥一体化工程商新型渠道。

6.4供应链与低碳战略

1.上游绑定褐煤矿、海藻加工基地、微生物发酵原料厂签订长期锁价协议,对冲钾肥、有机质原料价格波动;

2.推进生产环节节能改造,利用秸秆、畜禽粪污等农林废弃物制备特肥原料,降低生产成本同时契合农业双碳政策,获取绿色产品认证补贴;

3.就近布局分装工厂,液体浓缩原液集中生产、区域稀释分装,大幅降低液体肥物流成本。

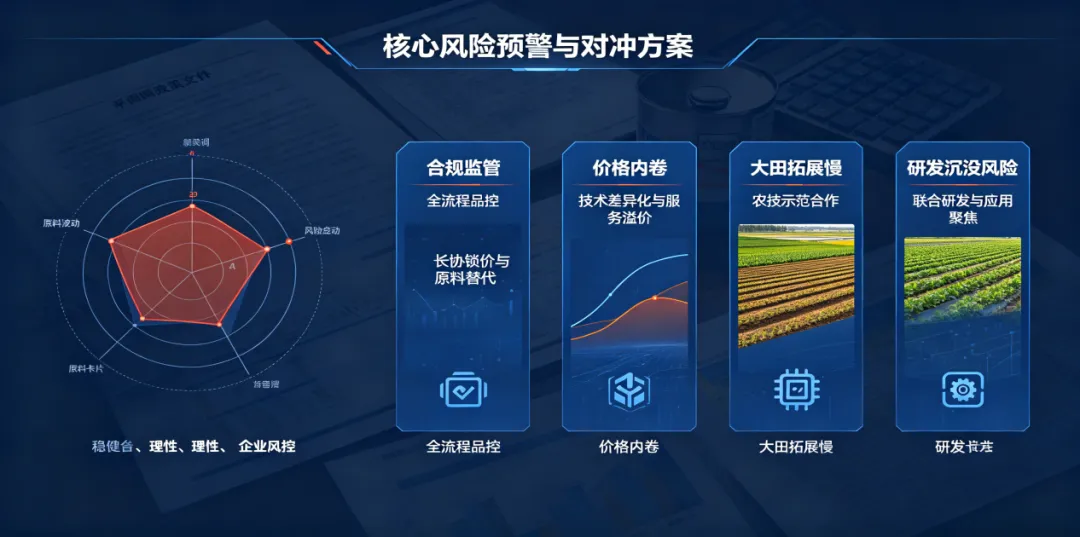

第七章 “十五五”周期特肥企业核心风险预警与对冲方案

风险1:行业监管趋严,产品合规风险

对冲:建立品控全流程台账,送检常态化,主动淘汰不合规虚标产品,聚焦明确成分、明确功效合规化生物刺激素与微生物肥。

风险2:基础原材料价格周期性暴涨(钾肥、氨基酸、腐植酸原粉)

对冲:长协锁价+原料多元化采购+固废资源化自研原料替代,提升产品配方中本土可再生原料占比。

风险3:行业持续价格内卷,毛利率下滑

对冲:坚持技术差异化,减少通用型大路货产品占比,强化服务溢价,以作物专属方案脱离同质化价格战。

风险4:大田特肥市场拓展不及预期,农户接受速度慢

对冲:优先与地方农技推广中心、基层供销社合作开展公益性减肥增效示范,依托政府公信力快速教育市场。

风险5:合成生物技术迭代过快,前期研发投入沉没风险

对冲:优先以联合研发、技术授权模式合作,降低自主全链条重资产投入,聚焦应用端配方优化而非底层菌种原始研发。

第八章 报告总结:十五五特肥企业生存核心逻辑

1.行业底层逻辑彻底切换:政策从“鼓励化肥减量”转向“强制耕地提质+农业低碳化”,特肥从可选增效品转变为农业刚需投入品,长期增长天花板持续抬高;

2.竞争本质转变:告别营销概念战,回归技术+实证效果+农化服务三大核心竞争力,无专利、无试验数据、无服务能力的三无企业加速淘汰;

3.企业最优战略选择:头部做生态整合,中型做垂直细分单品冠军,小型企业做配套代工或区域收缩,切勿盲目全品类扩张;

4.未来五年真正具备:合成生物/靶向缓释核心技术+作物全周期解决方案能力+数字化农服体系的特肥企业,将充分享受行业集中度提升红利,实现规模与利润率双向增长,完成从农资产品生产商向现代农业价值服务商的跨越式升级

2026-7-3于中国 许昌

唐灏(宇)