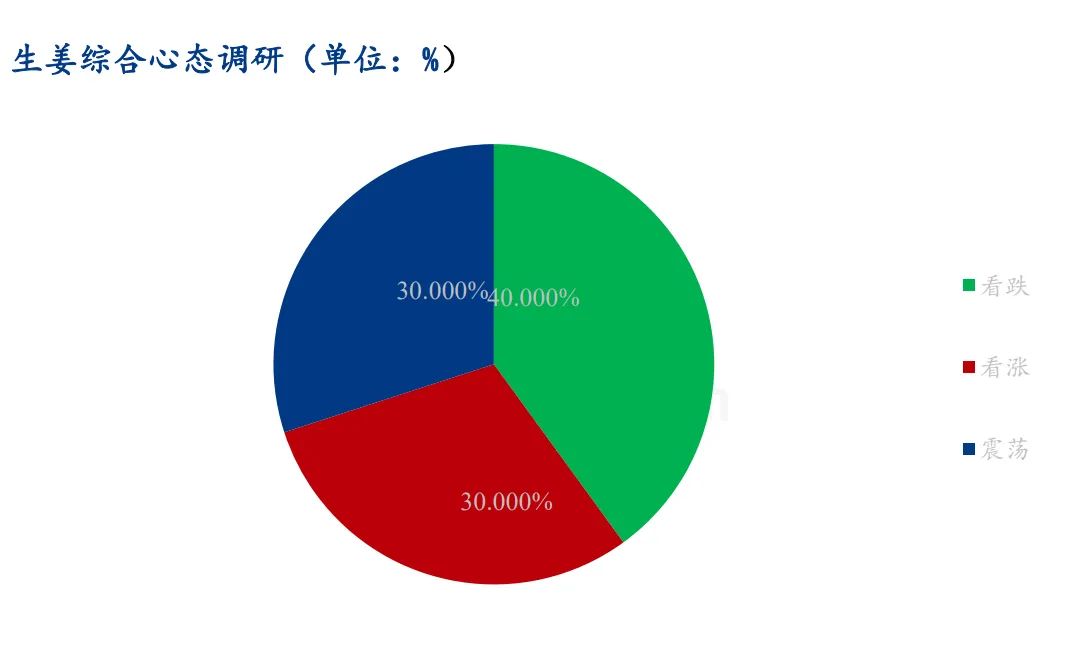

本周生姜市场核心观点

本周,国内生姜市场整体延续偏弱运行、两极分化的格局。全国大范围高温天气持续,冷库生姜发芽、干耗及腐烂损耗加剧,叠加仓储制冷与人工管护成本不断攀升,长期压制市场整体行情。短期来看,市场缺乏集中采购或出口增量等利好因素支撑,价格反弹动力不足。

各产区表现分化明显:精品水洗姜及完好优质泥姜库存紧缺,优质货源多集中于大户冷库手中,货主惜售挺价心态浓厚,精品价位抗跌属性突出;然而,销区批发市场及食品深加工企业对高价货源批量拿货意愿不足,优质货源难以放量成交。与此同时,普通通货、花皮伤姜及软腐残次姜库存积压严重,腌渍、切片等加工端压价收购意愿强烈,低端瑕疵货源出货阻滞,价格持续走弱下行。

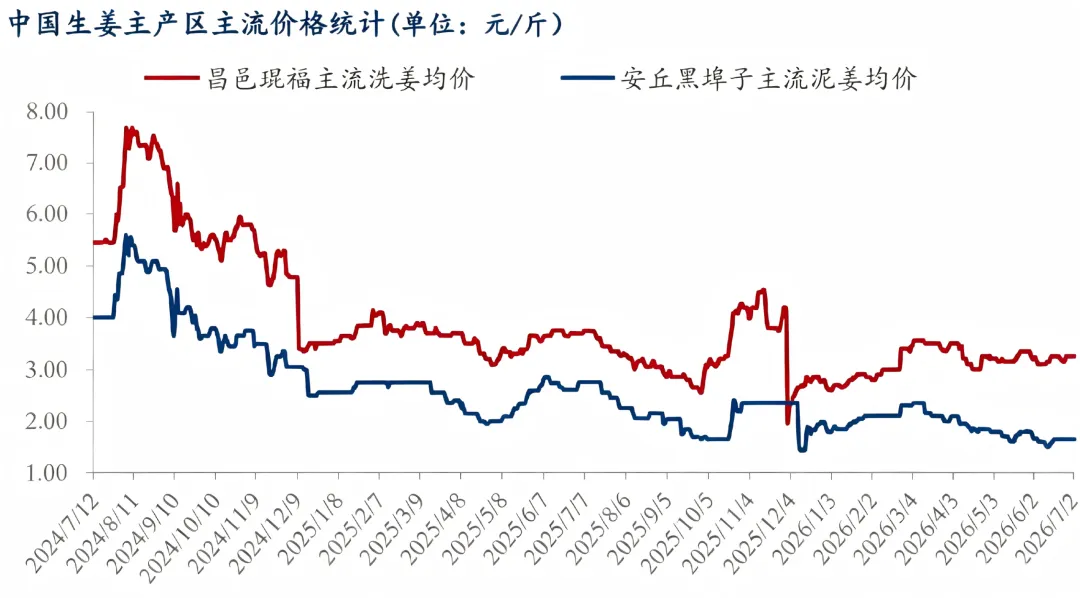

一、主产区价格走势

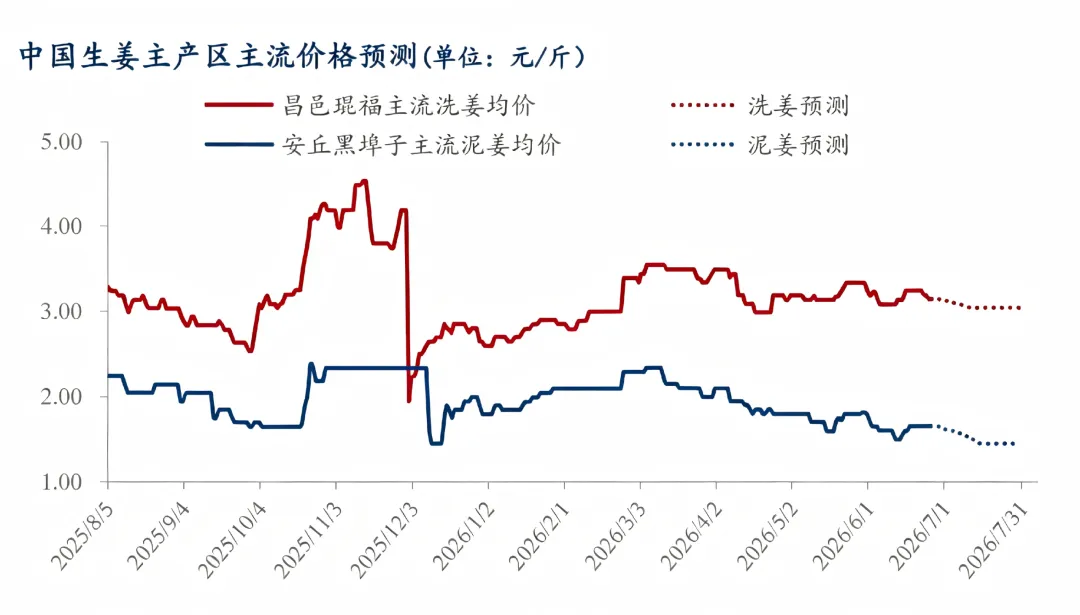

截至7月2日,昌邑水洗姜周均价为3.25元/斤,环比涨幅1.34%。各产区具体表现如下:

昌邑产区:精品水洗姜存量偏少,报价坚挺且小幅走高;普通通货及碰伤残次姜货源充足,加工端持续压价,低端货价格持续下行。

安丘产区:市场货源品质分层明显,低端次姜货主主动降价走货;出口需求低迷,采购商普遍压价,泥姜主流成交价格持续下跌。

莱芜产区:优质完好姜价格抗跌,保持稳定;普通通货及伤残坏姜库存积压,成交价格持续偏弱。

唐山产区:仅精品货源价格支撑有力,中低端通货及变质损耗姜流通承压,收购价持续走低,产区整体均价稳中趋弱。

沂水、青州产区:优质无损伤泥姜价格维稳;花皮、软次残姜议价空间扩大,低价货源成交占比偏高,整体均价变动不大。

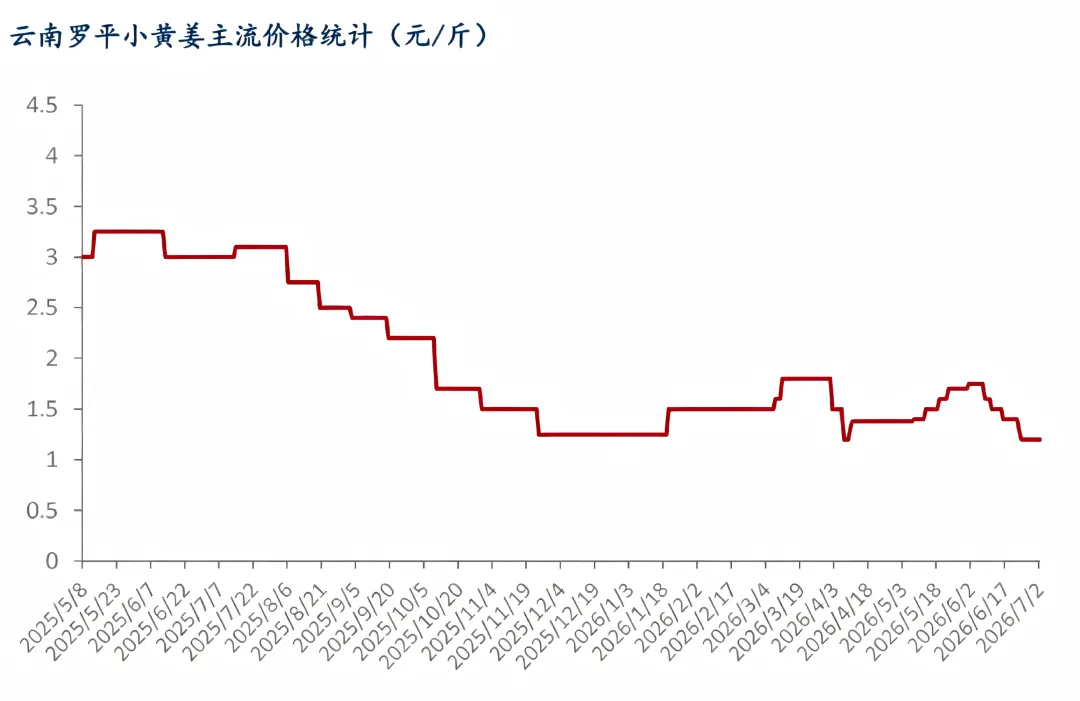

二、南方小黄姜市场

截至7月2日,云南罗板桥小黄姜交易市场仍处于淡季,走货量环比下滑,价格低位维稳。去年入库小黄姜库存充裕,7月无新采生姜上市,全年流通依赖冷库老姜。整体货源充足,农户及冷库出货意愿较强;低价次货走货最快,精品优质姜惜售明显,高低品质价差持续拉大。

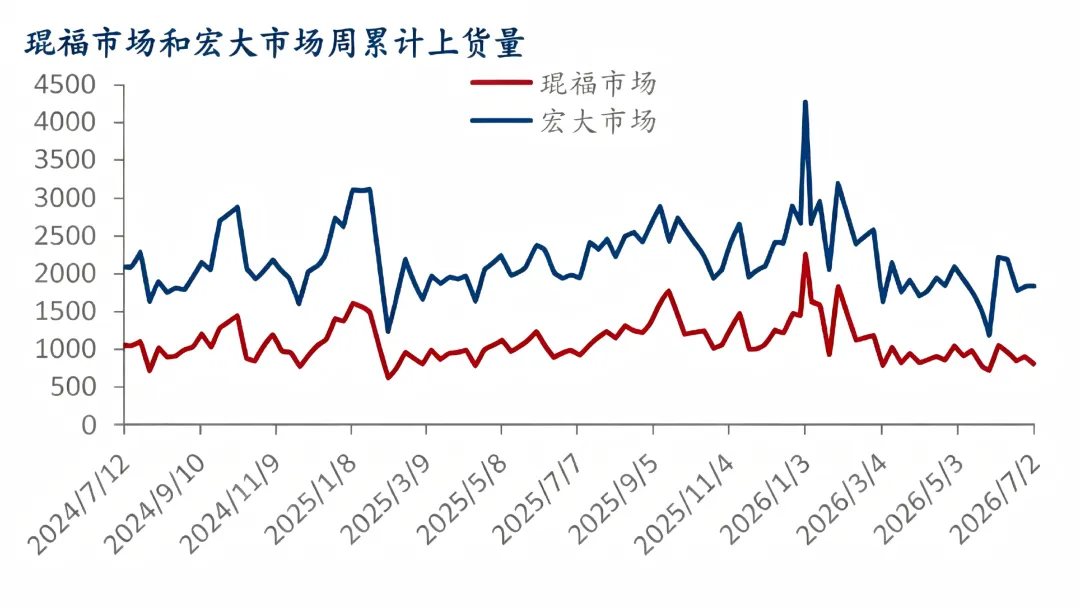

三、市场上货量及批发端表现

本周生姜市场上货量环比增加。琨福、宏大两大主产区本周累计上货2540车,较上周减少230车,环比降幅8.31%,同比降幅29.84%;安丘黑埠子市场新泥姜日上货量平均在25车以内,走货整体不快。

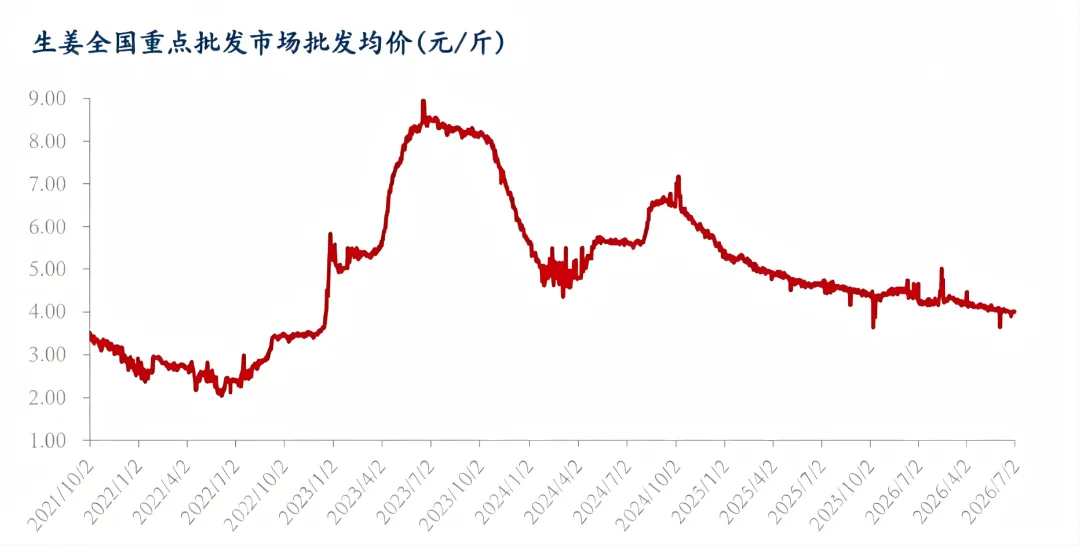

全国重点蔬菜批发市场生姜批发周均价为4.00元/斤,较上周下调0.01元/斤,跌幅0.25%。全国走货整体疲软,仅刚需小批量补货支撑,优质货走货尚可,次劣货滞销严重。南北方产区同步走缓,销区终端拿货意愿低迷,议价现象普遍增多。

四、下周市场预测

(一)利好因素

精品货源紧缺,底部支撑明确:昌邑、青州、莱芜、唐山等产区优质泥姜及水洗姜库存持续消耗,持货商成本偏高,惜售挺价意愿较强,抗跌性显著。

高温加速次货出清:持续高温加大库存姜腐烂、发芽损耗,储户主动清售残次姜,低端货源逐步减少,优质货源供给进一步收紧。

终端刚需托底盘面:销区市场及加工企业常态化小额补货,承接低位货源,限制姜价大幅下跌空间。

端午备货余热尚存:终端零星补单持续,小幅提振中端通货走货,缓解低端货源滞销压力。

(二)利空因素

散户集中出库压力较大:高温引发损耗风险,中小储户集中清库,市场货源供给整体宽松。

内销进入传统淡季:餐饮及加工需求疲软,采购仅按需少量拿货,无大规模囤货行为。

外贸出口持续低迷:海外需求偏弱,海运不稳且出口审核严格,加工厂新增订单稀少,外销分流作用不足。

市场看空情绪浓厚:中小商户急于回笼资金,中低端货源低价抛售现象普遍。

新老姜同台竞争:南方小黄姜持续流通,北方早熟新姜少量上市,分流老姜需求,压制冷库姜涨价空间。

(三)不确定性因素

天气影响供给节奏:持续高温加剧库存损耗,利于次货出清和精品货源收紧;降雨则可能阻滞现货交易,短期干扰市场流通。

库存损耗存在变数:若高温持续超预期,生姜损耗加速,流通货源缩减,精品姜或迎短暂反弹机会。

外贸形势有望修复:若海外订单及航运条件改善,外销走货回暖将缓解国内库存压力;反之,行情将持续承压。

五、价格预测

综合来看,本周生姜市场维持“优稳劣弱”的分化偏弱走势。精品姜存量稀缺、货主挺价,叠加刚需支撑,价格跌幅有限、成交平稳;普通通货及残次姜货源充足,叠加淡季抛售压力,价格震荡下行。短期内缺乏强力利多因素,结构性分化行情仍将延续。预计下周生姜价格以稳中偏弱运行为主。