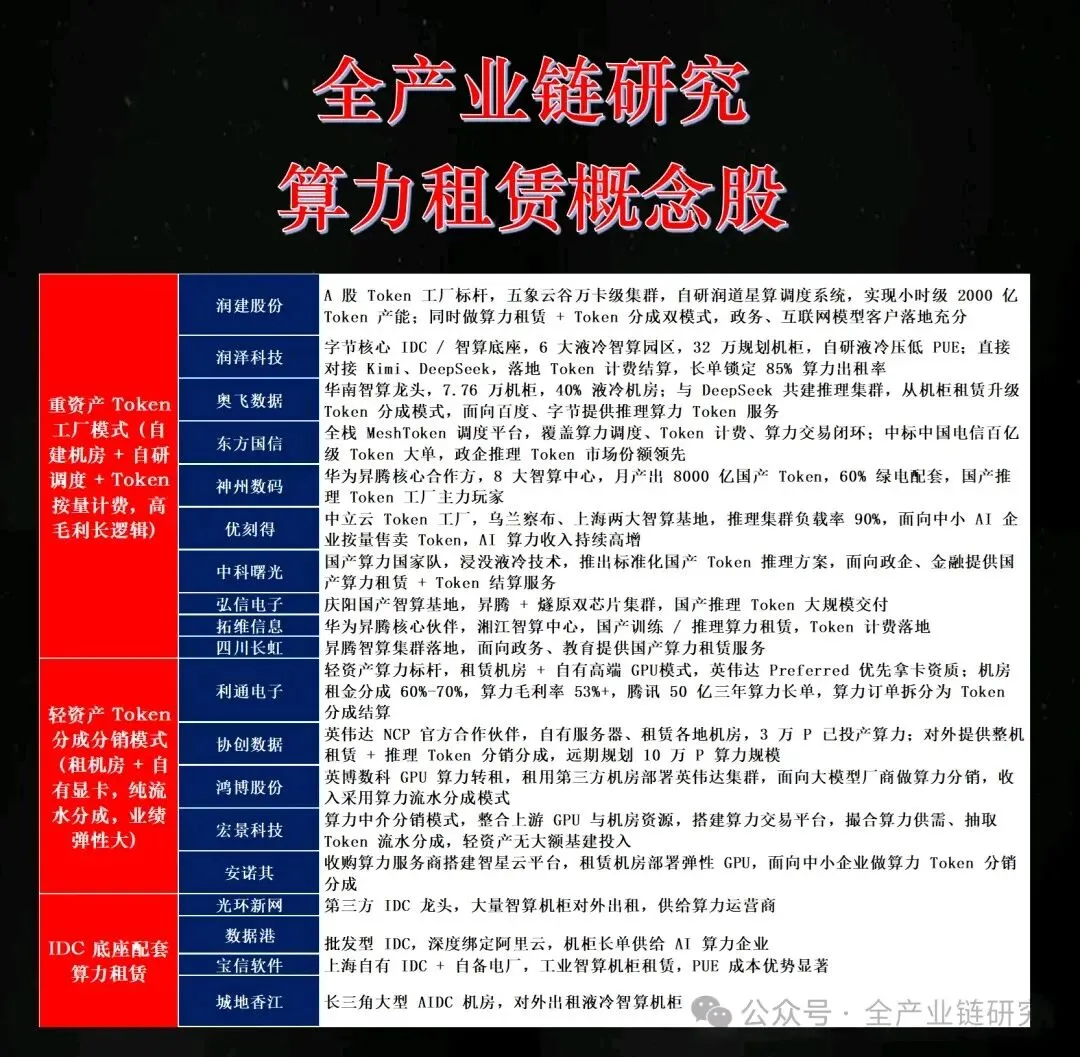

1、Meta云租赁事件本质与资本开支影响分析

本次事件的信息源头为2026年5月27日Meta股东大会上扎克伯格的表述,其明确当前算力优先供给自身模型训练,仅未来出现算力冗余时才考虑通过云业务对外出售,云业务属于未来存量资产的处置预案,目前仍在计划阶段尚未实施。彭博相关报道表述为Meta正在筹建云业务,可能销售外部算力和模型访问,但路透相关报道直接表述为销售过剩AI算力,该标题存在明显偏差,有失公允。

·算力租赁采购矛盾解析:Meta同时筹备对外租赁算力、与Cruise签署1.67瓦算力采购协议看似矛盾,核心逻辑为GPU代际切换后的分层使用:新一代GB200、GB300优先供给公司前沿大模型训练,存量H100、H200针对3T参数以上MOE长上下文大模型训练的经济性明显下滑,单卡有效token成本升高,训练耗时更长、通信开销更高、集群利用率偏低,因此将转向推理、微调场景,或通过对外云租赁实现变现,并非无使用价值,其针对推理、企业模型服务等场景仍具备较高适配性。该算力分层范式具备行业合理性,前沿模型厂商Anthropic也有同类操作,其Colossus-1集群包含22万张英伟达GPU,涵盖H100、H200、GB200,同样会对外出租部分已有GPU资源,将最新、训练效率最高的下一代集群保留用于自身前沿模型训练。

·资本开支与市场影响分析:Meta已锁定长期算力供应,其敲定AMD五年600亿定制GPU采购合同,与CoreWeave签署200多亿采购合同,管理层也表态算力紧缺将延续至2027年,因此短期AI资本开支不会收缩,开展算力租赁业务与缩减AI投入之间无直接关联。市场影响方面,Meta此前是四大科技厂商中唯一缺失B端云变现渠道的主体,市场曾担忧其每年千亿美元AI投入仅靠广告业务无法覆盖回报,而算力租赁业务模式成熟、运营利润率高,落地后将为Meta带来稳定经常性收入,修复其估值逻辑,带动Meta股价明显上涨。情绪承压标的包括纯第三方算力租赁厂商、英伟达海外硬件代工商、海外光模块标的;受益标的分为两类,一是拥有自有大模型、自建大规模算力的互联网平台,如腾讯、百度、美团等,存在Meta模式复用的估值映射逻辑,二是AI应用侧标的,算力供给增加有望降低应用单位成本,加速场景扩容与付费渗透率提升,包括克隆万维、中文在线、麦富十、汇量易点天下、蓝标、美图等。本次事件属于市场短期小插曲,并未颠覆AI产业核心逻辑,此前硬件板块短期涨幅大、交易拥挤度高才是板块回调的主要原因,当前美股相关标的已出现走稳态势。

·后续核心跟踪指标梳理:后续判断AI产业趋势需重点跟踪三大核心指标:a. 头部厂商AI AR增长斜率,第三方ETIPS数据显示2026年6月中旬s topic AI AR达620亿美金,年底市场预期为1000-1100亿美金;OpenAI2026年6月AR约400-500亿美金,年底市场预期为800亿美金以上,需持续跟踪其增长曲线是否符合市场预期;b. 按使用量加权平均的token价格变化,Open 4.6到4.7是模型跨过工业场景可用的临界点,后续随着越来越多模型达到该标准,需重点跟踪高阶模型的使用场景拓展与市场空间扩容进展;c. 云厂商及海外科技大厂的AI算力投入战略方向与规模,跟踪企业对AI投入回报与算力扩容力度的平衡策略,以及资本市场对其资本开支增长情况的评价逻辑。

2、Meta AI战略与模型布局分析

·AI团队与模型迭代情况:2025年6月Meta挖来Scale AI创始人任首席AI官,同时引入GitHub前CEO等其他大厂核心技术骨干,调整后的AI团队耗时9个月重构Meta整套AI技术体系,于2026年4月发布Muse Spark模型,与此前可下载、支持本地化部署微调的开源Llama系列分属两套研发体系、两套产品叙事。Muse Spark为闭源模型,仅提供API调用接口,目前Meta未承诺该模型未来开源。

·模型定位与商业化路径:Muse Spark定位主打个人超级智能,核心服务Meta自有生态产品,覆盖WhatsApp、Instagram、Facebook、Messengers等合计超30亿用户,暂不偏向编码或通用工具方向。当前商业化逻辑为将模型嵌入自有APP,通过提升用户体验与产品粘性反哺广告业务增长,核心价值将体现在广告增速上;中长期不排除开放付费开发者API实现收费的可能,但目前该方向尚无明确规划。

·AI投入趋势与观察要点:此前Llama 4推出后口碑持续下滑,Meta已完成AI业务的换血换挡,目前Muse Spark主要在内部业务使用,对外应用较少,叙事逻辑与谷歌等厂商存在明显差异。短期来看未看到AI算力需求下降迹象,甚至存在持续上调AI算力的可能,2026年一季度Meta广告增速达33%,增长表现强劲,AI投入仍处于持续试验推进阶段,暂无明显缩减风险;中期(半年到一年维度)需重点观察AI投入及前沿模型迭代对广告业务的实际拉动空间,若效果不及预期、投入回报无法覆盖成本,不排除后续某季度出现AI投入缩减的可能。

3、谷歌限供Gemini的竞争格局影响分析

·限供事件核心原因解读:谷歌限制向Meta供应Gemini算力核心来自三方面原因:一是全球高端AI算力持续紧缺,谷歌2026年资本开支加码TPU与数据中心,累计算力积压订单达4600亿,推理训练需求增速远超硬件投产速度,短期资本开支扩张无法完全填平算力缺口;二是谷歌算力分配优先级明确,自有Gemini业务优先级最高,其次为核心企业、政府付费客户,竞品排在末位,因此收紧面向Meta的Gemini算力配额;三是双方存在直接竞争关系,谷歌GCP云业务与Meta的Meta New Cloud是直接竞品,谷歌不会无限制向云赛道对手提供核心模型算力,同时为防范商业数据泄露、保护自身云业务收入,当前行业已进入技术设防周期,头部厂商不再无限制向竞争对手开放核心模型能力。

·限供对Meta的影响分析:谷歌限供Gemini算力将对Meta的AI业务布局产生直接影响:若算力缺口无法及时补足,Meta多条AI研发项目可能延期,同时将倒逼Meta严控token消耗,降低对外部模型的依赖,加速自有模型迭代与算力储备,具体动作包括:a. 2026年6月新增1.67瓦算力长单;b. 放弃Llama系列后续迭代,全力推进闭源Muse Spark研发。超大型科技企业若单一依赖外部大模型存在供给被卡脖子的风险,本次限供事件将进一步推动Meta坚定加大自有算力储备的战略方向。

·行业格局变化趋势梳理:本次限供事件反映AI生态已从合作叙事转向竞争叙事,行业格局呈现两大明确变化趋势:一是算力分层定价逻辑持续强化,头部闭源模型厂商均开始收紧算力对外配额,高端训练、高性能推理算力持续紧缺,存量老旧推理卡则以低价对外供给,其中Meta存量H100、H200老卡对外租赁无第三方采购成本,相比谷歌GCP、微软Azure具备明显价格优势,已引发第三方算力厂商股价承压;二是超大型科技企业外购API仅为短期过渡方案,为避免外部供给卡脖子,未来将普遍转向自有算力加自有模型的全栈自研路线,MaaS行业供需格局已发生实质性变化。

4、后续跟踪要点与投资方向

·短期核心跟踪节点:短期核心跟踪节点为2026年7月下旬开启的财报季,该节点对验证海外云厂商的AI资本开支态度、是否会进一步上调相关开支有重要意义,相关信息披露后市场将得到更落地的判断结论。

·核心投资方向梳理:

1).短期优先配置业绩确定性强的硬件标的,当前市场对业绩兑现的要求更为严格,费城半导体指数已出现企稳迹象,Meta相关短期事件仅为小插曲,未扭转行业整体趋势,后续各大厂对AI资本开支的态度和预期是下一阶段的核心验证指标;

2) 若后续市场出现阶段性高切低行情,可布局低位AI应用、二季报及半年报业绩表现优秀的游戏龙头公司。