奥马电器最新财报:现金流很强,增长弹性仍有限

奥马电器这份财报最值得看的,不是单个利润数字,而是增长弹性和经营质量的变化。

表面上,2025年和2026年一季度给出了两组不同信号:有的指标仍在增长,有的指标已经承压。

真正要看懂这家公司,必须同时看收入、扣非利润、现金流、应收账款和存货,而不是只看归母净利润。

一、财报一句话结论

这份财报属于:C. 符合预期,缺少惊喜。

2025年,公司实现营业收入185.31亿元,同比-0.70%;归母净利润11.23亿元,同比+10.22%。

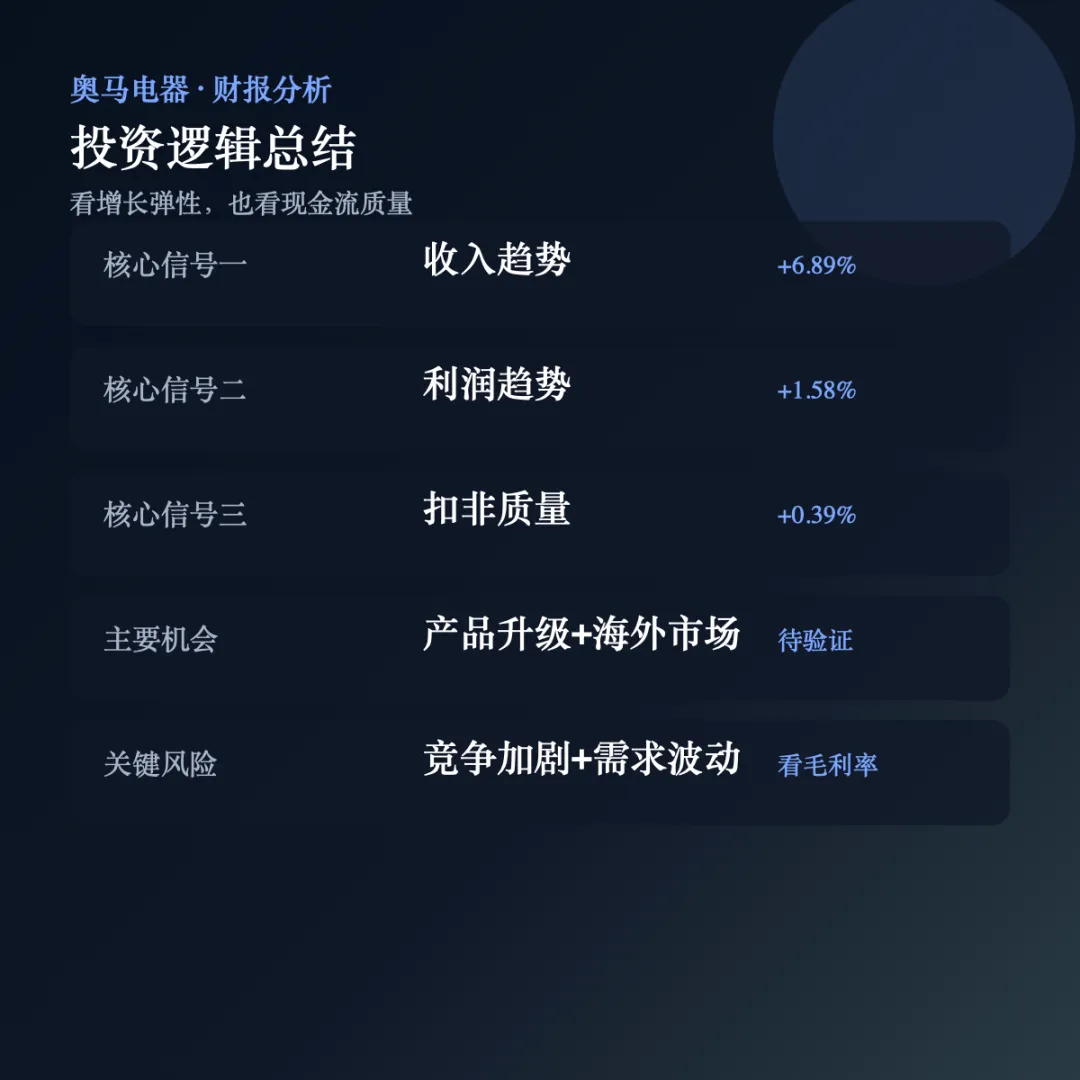

2026年一季度,公司实现营业收入48.86亿元,同比+6.89%;归母净利润3.07亿元,同比+1.58%;扣非归母净利润2.95亿元,同比+0.39%。

结论很明确:它不是只看收入就能判断的财报,真正关键在利润弹性和现金流质量。

二、核心判断卡片

最大亮点:经营现金流改善明显。

最大隐忧:扣非利润弹性偏弱。

最值得关注的变化:存货下降,经营质量有改善信号。

市场真正关心的问题:冰箱及出口赛道需求能否修复,公司能否把收入增长转化为更高质量的利润。

下一季度最重要观察指标:收入增速、扣非净利润、毛利率、经营现金流、应收账款和存货。

三、这份财报到底好不好?

结论:不能简单说好或不好,核心是看增长质量是否匹配利润质量。

| 指标 | 2025年 | 同比 | 2026Q1 | 同比 | 解读 |

|---|---|---|---|---|---|

| 营业收入 | 185.31亿元 | -0.70% | 48.86亿元 | +6.89% | 看需求与渠道动销 |

| 毛利率 | 25.23% | 公开资料未披露同口径同比 | 25.20% | 公开资料未披露同口径同比 | 由收入和成本测算 |

| 营业利润 | 25.74亿元 | +14.64% | 6.60亿元 | +2.41% | 反映经营利润弹性 |

| 归母净利润 | 11.23亿元 | +10.22% | 3.07亿元 | +1.58% | 看表面利润变化 |

| 扣非归母净利润 | 11.22亿元 | +12.47% | 2.95亿元 | +0.39% | 更接近主营利润质量 |

| 经营现金流净额 | 25.45亿元 | +13602.52% | 8.31亿元 | +87.23% | 检验利润含金量 |

| 应收账款 | 32.16亿元 | -9.92% | 35.58亿元 | -0.31% | 看回款质量 |

| 存货 | 15.46亿元 | -12.80% | 13.83亿元 | -11.49% | 看渠道和库存压力 |

最亮眼的数据,是经营现金流改善明显。

最容易被忽略的数据,是扣非净利润和经营现金流,它们决定利润是否真的健康。

这份财报真正改变的,是市场会更关注公司能不能把稳定经营变成更高质量的利润。

四、增长来自哪里?

结论:增长来源不能硬填分业务数字,核心仍是品类需求、渠道效率、产品升级和海外市场。

本次公开资料检索中,未能稳定核验该公司2025年和2026Q1完整分业务收入拆分,因此不对分业务收入、占比和增速进行硬填。

从业务逻辑看,奥马电器处在冰箱及出口赛道,增长主要受三类因素影响:第一,终端消费需求;第二,产品结构升级;第三,渠道和海外市场效率。

增长质量判断:如果收入增长不能带动扣非利润改善,市场会把它视为低弹性增长。

五、利润质量是不是健康?

结论:利润质量要分开看,毛利率、扣非利润、现金流和营运资金不能只看一个。

2026Q1毛利率为25.20%。如果毛利率稳定,说明价格和成本压力可控;如果后续下行,意味着竞争或成本压力开始侵蚀利润。

2026Q1扣非归母净利润2.95亿元,同比+0.39%。这比归母净利润更能说明主营经营质量。

经营现金流净额为8.31亿元,同比+87.23%;应收账款35.58亿元,同比-0.31%;存货13.83亿元,同比-11.49%。

一句话:当前利润质量的核心,不是赚没赚钱,而是利润增长能否被现金流和营运资金支持。

六、市场为什么这样反应?

结论:市场看的是“财报实际表现”和“预期差”,不是单个同比数字。

股价反应 = 财报实际表现 - 市场预期 + 管理层指引 + 估值位置 + 投资者情绪

如果收入增长但扣非利润弱,市场会担心增长质量;如果利润下滑但现金流改善,市场会观察压力是否阶段性。

对奥马电器来说,市场真正关心的是:冰箱及出口需求是否恢复,公司能否守住毛利率,并让扣非利润重新跟上收入。

七、财报里最值得关注的3个信号

信号一:收入趋势决定需求判断。

表面现象:2026Q1营收同比+6.89%。

深层含义:这反映终端需求、渠道动销和订单节奏。

对未来影响:收入若持续改善,估值压力会缓和;若继续转弱,市场会降低成长预期。

后续跟踪指标:季度收入增速、渠道库存、海外订单。

信号二:扣非利润决定主营质量。

表面现象:2026Q1扣非归母净利润同比+0.39%。

深层含义:主营业务利润弹性比表面净利润更关键。

对未来影响:扣非利润若修复,财报质量会明显提升。

后续跟踪指标:扣非净利润、毛利率、销售费用率。

信号三:现金流和库存决定经营底盘。

表面现象:经营现金流同比+87.23%,存货同比-11.49%。

深层含义:这反映公司有没有靠压货或放账期维持增长。

对未来影响:现金流改善会支撑分红、研发和渠道投入。

后续跟踪指标:经营现金流、应收账款、存货。

八、和同行相比,它到底强在哪里?

结论:同行对比不能只看规模,更要看毛利率、净利率和利润弹性。

| 公司 | 本期营收 | 营收增速 | 毛利率 | 净利率 | 核心优势 | 核心短板 |

|---|---|---|---|---|---|---|

| 奥马电器 | 48.86亿元 | +6.89% | 25.20% | 6.28% | 规模与品牌基础较强 | 增长质量仍需跟踪 |

| 海尔智家 | 736.87亿元 | -5.67% | 25.34% | 6.31% | 同赛道可比样本 | 需要继续验证利润弹性 |

| 海信家电 | 230.60亿元 | -7.67% | 21.60% | 4.49% | 同赛道可比样本 | 需要继续验证利润弹性 |

| 新宝股份 | 34.37亿元 | -4.13% | 18.41% | 2.29% | 同赛道可比样本 | 需要继续验证利润弹性 |

它比同行强在哪里,要看品牌、渠道、产品结构和现金流。

它比同行弱在哪里,要看收入增速、扣非利润和应收存货压力。

市场是否愿意给更高估值,取决于它能否证明利润质量比同行更稳定。

九、估值到底贵不贵?

结论:估值需要业绩继续验证。

本文不输出未经实时核验的PE、PS和EV/EBITDA具体倍数。对这类公司来说,静态估值不是唯一重点,关键是收入能否稳定、毛利率能否守住、扣非利润能否修复、现金流能否持续。

如果后续季度利润和现金流改善,估值压力会缓和;如果增长继续放缓,市场会更谨慎。

十、未来最大的机会和风险

未来3个机会:

| 机会 | 逻辑 | 需要验证的指标 |

|---|---|---|

| 产品升级 | 新品和结构升级有助于提升单价和毛利率 | 毛利率、新品收入、客单价 |

| 渠道效率改善 | 库存和费用率改善会提升利润质量 | 存货、销售费用率、经营现金流 |

| 海外市场修复 | 全球市场需求恢复可带动订单和规模 | 海外收入、汇率影响、应收账款 |

未来3个风险:

| 风险 | 影响 | 预警指标 |

|---|---|---|

| 需求恢复弱 | 收入增速可能继续低位 | 收入增速、渠道动销 |

| 价格竞争加剧 | 毛利率和扣非利润承压 | 毛利率、扣非净利润 |

| 营运资金压力 | 应收或存货上升会削弱现金流质量 | 应收账款、存货、经营现金流 |

十一、最终结论

奥马电器当前更像处在“现金流改善期”。

对长期观察者来说,它的核心价值不只在当期利润,而在品牌、渠道、产品和现金流能否形成持续复利。

对短线交易者来说,下一份财报最重要的是收入增速、扣非净利润和经营现金流是否同步改善。

对行业观察者来说,这家公司反映了冰箱及出口赛道从增量红利走向质量竞争的变化。

真正决定奥马未来估值的,不是这一季赚了多少钱,而是它能不能证明增长质量正在变好。

风险提示:本文仅基于公开资料进行商业与财务分析,不构成任何投资建议。市场有风险,投资需谨慎。

数据来源:公司2025年年度报告及2026年第一季度报告公开财务数据、交易所文件、东方财富Choice公开财务字段、同行公司2026年一季度公开财务数据。毛利率、净利率由营业收入、营业成本、归母净利润测算。