一、本次股价涨停核心原因

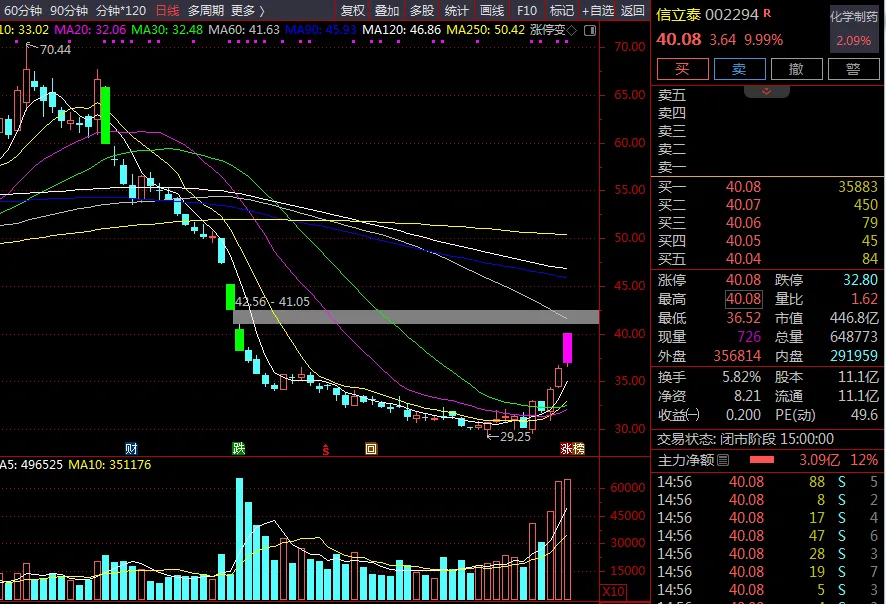

信立泰(002294)于 2026 年 7 月 3 日放量涨停,收盘价 40.08 元,成交额 25.05 亿元,核心驱动因素如下:

- 创新药管线价值重估

:公司核心重磅品种 JK07(抗心衰创新生物药)临床数据预期升温,叠加公司深耕心血管 - 肾脏 - 代谢(CKM)慢病领域的管线布局获得市场认可;同时肿瘤管线 JK06 早期临床数据亮眼,进一步提升研发管线估值。 - 创新转型逻辑兑现

:2025 年公司创新药收入同比增长 47.25%,占药品收入比重首次突破 50%,产品结构完成从仿制药向创新药的升级;信超妥、复立安等多款新药获批并纳入医保,新增增长极明确。 - 业绩与分红托底

:2026 年一季度营收、扣非净利润同比增长均超 15%,经营质量持续向好;2025 年分红比例超 94%,高股息属性增强资金吸引力。 - 股份回购提供安全边际

:公司推进 3-5 亿元股份回购,回购价格上限为 45 元 / 股,对短期股价形成支撑。 - 板块联动效应

:创新药板块整体回暖,医药创新主线关注度提升,形成板块共振行情。

二、公司基本面与主营产品分析

1. 核心基本面概况

信立泰成立于 1998 年,2009 年登陆深交所,是国内从仿制药成功转型创新药的代表性企业,聚焦心、肾、代谢(CKM)慢病领域,构建了 “创新药 + 仿制药 + 医疗器械” 协同的业务格局。

财务表现:2025 年实现营收 43.53 亿元(同比 + 8.48%),归母净利润 6.52 亿元(同比 + 8.30%);2026 年一季度营收 12.28 亿元(同比 + 15.65%),归母净利润 2.25 亿元(同比 + 12.45%)。 研发投入:2025 年研发费用 12.66 亿元,占营收比重 29.10%;截至 2025 年末,在研创新药项目 85 个、医疗器械项目 18 个,管线梯队完善。 收入结构:创新药收入 19.99 亿元(同比 + 47.25%,占总营收 45.9%),仿制药收入 18.38 亿元(同比 - 18.21%),医疗器械收入 3.80 亿元(同比 + 24.40%),结构持续优化。

2. 主营产品矩阵

(1)创新药(核心增长引擎,毛利率 85%+)

- 信立坦(阿利沙坦酯)

:国内首个自主研发 ARB 类 1.1 类降压药,2025 年营收约 15 亿元,具备降尿酸、肝肾双通道代谢的差异化优势,是公司当前核心现金牛产品。 - 信超妥(S086,沙库巴曲阿利沙坦)

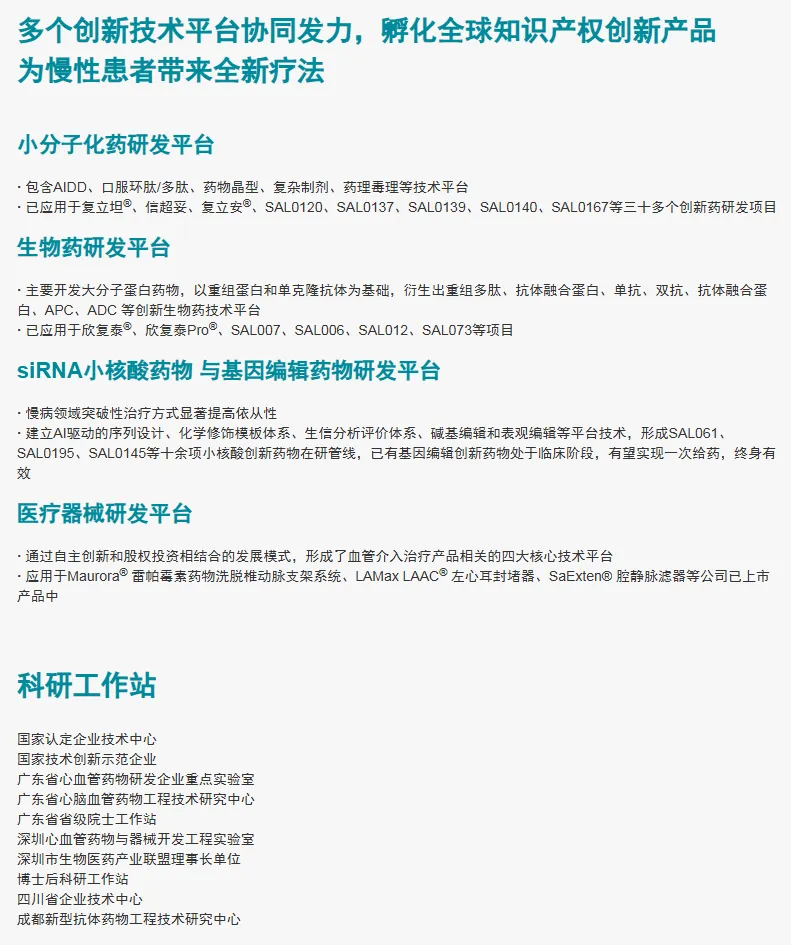

:全球第二款 ARNi 类创新药,覆盖高血压、慢性心衰适应症,已获批上市并纳入医保,是下一阶段核心增长品种。 - JK07

:抗心衰创新生物药,处于国际多中心 II 期临床阶段,中期数据积极,是公司管线中潜在的全球级重磅品种,也是市场核心关注标的。 - 欣复泰 Pro(特立帕肽注射液)

:国内首个周制剂骨质疏松药物,骨科领域核心产品,上市后持续快速放量。 其他储备:肾科药物恩那罗、代谢领域 GLP-1 小分子 SAL0112、肿瘤管线 JK06 等,覆盖慢病全领域形成产品梯队。

(2)仿制药(稳定现金流来源)

- 泰嘉(硫酸氢氯吡格雷片)

:经典抗血小板药物,曾是公司核心产品,受集采影响收入下滑,但通过工艺优化与成本控制,仍贡献稳定现金流。

(3)医疗器械(第二增长曲线)

覆盖心血管介入、骨科等领域,核心产品包括腔静脉滤器系统、雷帕霉素载药椎动脉支架等,2025 年收入同比增长 24.4%,增速显著高于医药工业板块。

三、2026-2028 年营收与净利润预测

以下数据综合国金证券、华西证券等多家主流券商研报的一致预期,仅供参考:

四、分周期上涨空间与操作策略

注:当前股价 40.08 元,以下分析基于公开信息推演,不构成投资建议。

1. 短期(1-5 天)

- 上涨空间

:股价已连续 3 日上涨累计涨幅超 30%,技术面存在超买回调压力;上方第一压力位为回购价格上限 45 元附近,短期进一步上涨空间约 10%-12%(对应 44-45 元区间);下方强支撑位在 37-38 元(近期筹码密集区)。 - 操作策略

:不建议追高进场;持仓者可在 43-45 元区间分批止盈部分仓位,锁定短期利润;若股价回调至 37-38 元支撑位企稳,可轻仓博弈反弹,需警惕获利盘集中兑现的回调风险。

2. 中期(1-4 周)

- 上涨空间

:中期行情依赖创新药催化延续与板块情绪发酵,若医药创新主线持续回暖,股价有望冲击 48-50 元区间,较现价上涨空间约 20%-25%;若无新增利好催化,大概率在 38-43 元区间震荡整理。 - 操作策略

:以波段思路为主,回调至 38 元以下可逐步加仓,反弹至 45 元以上逐步减仓;重点跟踪 JK07 临床进展、新药医保落地情况等核心催化剂,若出现超预期数据可适度提升仓位。

3. 长期(1-6 个月)

- 上涨空间

:长期价值由创新管线兑现节奏决定。若 JK07 II 期临床数据超预期、S086 等新品持续放量,机构普遍给予 55-70 元的目标价,较现价上涨空间约 37%-75%;乐观情形下若管线达成海外 BD 合作,市值有望进一步打开。当前股价对应 2026 年 PE 约 59 倍、2027 年约 47 倍,在创新药企业中处于合理偏高水平,需业绩与管线双兑现支撑估值。 - 操作策略

:适合逢低布局、长期持有,核心仓位可在 35-40 元区间分批建仓,以创新药管线进展为核心跟踪指标;若 JK07 临床数据不及预期或新品放量受阻,需及时调整仓位,控制研发失败与政策变动的风险。

风险提示:创新药研发存在不确定性,集采政策、行业竞争均可能影响公司业绩与股价表现。