Pfizer (PFE) 股票分析报告

分析日期:2026-06-27

目标投资周期:MEDIUM (3个月)

分析基准:S&P 500

一、基本面分析

1. 财务健康度:

* 盈利能力: Pfizer在2026年第一季度报告中,调整后稀释每股收益(EPS)为$0.75,超出分析师预期,但相比去年同期有所下降 (Q1 2025 GAAP EPS $0.92). 2026年全年调整后稀释EPS指引为$2.80至$3.00. 公司的净利润率在Q1 2026为11.83%,股本回报率(ROE)为19.44%. 然而,派息率高达130.54%,表明公司支付的股息超过了其盈利,这可能对未来的财务灵活性构成压力.

* 偿债能力:截至2026年6月26日,Pfizer的速动比率为0.94,流动比率为1.25,债务股本比为0.67. 这些数据显示公司具有合理的短期偿债能力,但速动比率略低于1可能表明其应对短期负债的能力稍显紧张。债务股本比处于健康水平,表明债务负担可控。

* 运营效率: 2026年第一季度,调整后的销售、信息和管理费用(SI&A)同比下降5%,反映了公司在营销支出和运营效率方面的改进. 然而,调整后的销售成本占收入的比例增加了4.7个百分点至23.6%,这主要是由于产品组合变化和去年同期有利的特许权使用费调整不再出现.

2. 成长性与估值:

* 成长性: Pfizer在2026年第一季度收入为145亿美元,同比增长5%,超出分析师预期. 排除COVID-19相关产品,核心业务运营收入增长7%. 然而,公司2026年全年收入指引为$595亿至$625亿,较2025年的$626亿略有下降,主要受COVID产品收入下降和约$15亿产品专利到期影响. 分析师预计未来三年收入将呈负增长趋势 (Avg 1 year Forecast: $62.4B -1.49%; Avg 3 year Forecast: $55.1B -13.03%).

* DCF模型:截至2026年6月21日,Alpha Spread的DCF估值模型显示PFE的估计内在价值为$29.54,相对当前市场价格$24.24低估了18%. 另一项DCF估值在2026年6月4日给出$28.15的公允价值. 还有分析指出,截至2026年6月23日,PFE的DCF价值为$63.5,被严重低估. 然而,Simply Wall St在2026年1月15日的DCF分析显示PFE内在价值为$59.12,相对当时股价$25.89低估56.2%. 估值差异较大,可能与模型假设和数据来源有关。

* 相对估值法:截至2026年6月26日,公司市盈率(PE)为18.53. 截至2026年6月22日,Benzinga Edge的分析认为Pfizer的估值处于“公允”水平,而非深度折价. 市场共识目标价为$28.82.

3. 护城河与前景:

* 商业模式: Pfizer是一家全球领先的生物制药公司,专注于创新药物和疫苗. 公司拥有广泛的产品组合,包括疫苗、肿瘤药物和心血管药物等.

* 竞争格局: Pfizer在疫苗和肿瘤领域占据主导地位,通过收购Seagen进一步巩固了在抗体药物偶联物(ADC)技术方面的领导地位. 在肥胖/代谢领域,Pfizer是追赶者,试图通过其全球制造规模和潜在的月度给药方案来追赶Eli Lilly和Novo Nordisk.

* 行业地位: Pfizer是全球收入排名前五的制药公司之一. 公司拥有强大的研发管线,截至2026年6月,有2333项正在进行的II/III期临床试验.

* 新产品上市: Pfizer计划到2026年推出25款新产品,目标是每年增加200亿美元的收入.

* 研发进展:公司在肿瘤和肥胖领域的研发投入增加. 2026年5月,Vepdegestrant成为首批获批的PROTAC药物之一,巩固了Pfizer在靶向蛋白降解肿瘤学领域的领导地位.

* 战略调整:公司正在进行战略重组,包括整合研发部门、优化制造流程和聚焦四大治疗支柱,以重建利润率和管道生产力.

* 专利悬崖: 2026年至2030年间,Pfizer将失去包括Eliquis和Ibrance在内的多款重磅药物的专利独占权,预计将导致约170亿美元的年收入流失.

* 临床试验失败: 2026年6月,关键肿瘤药物sigvotatug vedotin的III期临床试验失败,对公司肿瘤管线和Seagen收购的投资回报带来打击.

* CFO变动:首席财务官Dave Denton将于2026年8月离职,为公司在成本重组关键时期带来运营执行风险和领导层连续性担忧.

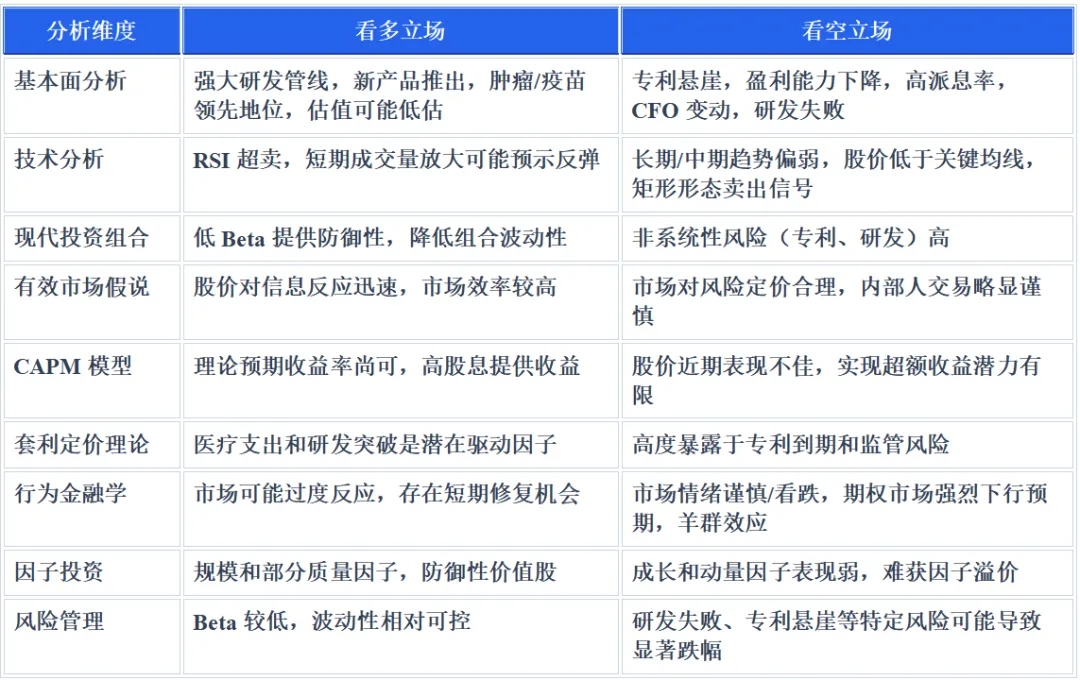

【结论与评分】:7.0 分

Pfizer基本面面临专利悬崖和临床试验挫折的挑战,但其强大的研发管线、新产品推出计划以及在肿瘤和疫苗领域的领导地位提供了增长潜力。估值显示其可能被低估,但高派息率和CFO变动带来不确定性。

二、技术分析

1. 趋势研判:

* 长期趋势:截至2026年6月24日,Pfizer已跌破中期上涨趋势通道的底部,表明初步上涨速度减弱.

* 中期趋势:股票价格低于20日、50日、100日和200日移动平均线,表明中期趋势疲软.

* 短期趋势:股票在2026年6月24日因关键肿瘤药物临床试验失败而下跌3.16%. 2026年6月26日,股价上涨2.6%. 短期内,股价在支撑位和阻力位之间波动.

2. 关键价位:

* 支撑位: $23.60.

* 阻力位: $24.20.

* 52周高点: $28.75.

* 52周低点: $23.11.

* 当前价格: $24.2750 (截至2026年6月26日).

3. 指标信号:

* MACD:截至2026年6月25日,MACD为-0.19,显示买入信号. 另一来源显示MACD为-0.39,为卖出信号. 综合来看,MACD信号存在分歧,但近期偏弱。

* RSI:截至2026年6月25日,RSI(14)为33.75,处于中性区域. 另一来源显示RSI为23.173,处于超卖区域. 超卖可能预示短期反弹。

* 成交量: 2026年6月26日,成交量达到5867万股,较平均日成交量4240万股增加38%,表明市场对Pfizer的关注度增加. 负成交量平衡是一个弱势信号.

【结论与评分】:5.5 分

Pfizer短期和中期趋势偏弱,股价跌破关键均线,但RSI显示超卖,且成交量增加,可能存在短期反弹机会。关键技术指标信号存在分歧,表明市场方向不明朗。

三、现代投资组合理论分析

1. 风险收益特征:

* β系数:截至2026年6月26日,Pfizer的Beta系数为0.34. 这表明Pfizer相对于S&P 500市场波动性较低,属于防御性股票。当市场上涨1%时,PFE理论上上涨0.34%,当市场下跌1%时,PFE理论上下跌0.34%。

2. 组合角色:

* 多元化贡献:鉴于其低Beta,Pfizer在多元化投资组合中可以起到降低整体波动性的作用。作为一家大型制药公司,其产品需求相对稳定,即使在经济下行期间也能提供一定的防御性.

* 夏普比率、相关性:缺乏直接的夏普比率和相关性数据,但低Beta通常意味着与市场相关性较低,有助于分散风险。

3. 风险分解:

* 系统性风险:低Beta表明Pfizer受系统性风险(市场风险)影响较小。

* 非系统性风险: Pfizer面临显著的非系统性风险,如专利悬崖、关键临床试验失败和CFO变动. 近期肿瘤药物试验失败是典型的公司特定风险.

【结论与评分】:6.5 分

Pfizer的低Beta使其成为一个良好的防御性资产,能够降低投资组合的整体波动性。然而,公司面临的非系统性风险不容忽视,这限制了其在风险调整后收益方面的表现。

四、有效市场假说检验

1. 信息效率:

* 反应速度与充分性: Pfizer股价对公开信息的反应速度较快。例如,2026年6月22日关键肿瘤药物临床试验失败的消息导致股价迅速下跌. 2026年6月18日CFO离职的消息也导致股价下跌. 这表明市场能够相对有效地消化公开信息并反映在股价中。

2. 异常检测:

* 定价错误或市场异象:尽管DCF模型显示Pfizer可能被低估,但分析师对该股的平均评级为“持有”,共识目标价为$28.82,暗示有限的上涨空间. 这可能表明市场对公司面临的挑战(如专利悬崖和研发风险)进行了折价,而非简单的定价错误。

3. 内幕信号:

* 内部人交易:截至2026年6月23日,过去3个月内有1笔价值$51,400的内部人卖出交易. 这笔交易金额不大,但卖出行为可能被解读为内部人对公司前景的谨慎态度。

【结论与评分】:6.0 分

Pfizer股价对新信息反应迅速,显示出相对较高的信息效率。尽管DCF估值可能显示低估,但市场对公司风险的定价是合理的,内部人交易信号也趋于中性。

五、资本资产定价模型分析

1. 预期收益率:

* CAPM公式: E(Ri) = Rf + Beta * (E(Rm) - Rf)

* 风险无风险利率 (Rf):截至2026年6月26日,美国10年期国债收益率为4.37%至4.4%. 我们取4.38%。

* 市场风险溢价 (E(Rm) - Rf):历史市场风险溢价通常在6%至8%之间. 我们采用7%。

* Beta系数: 0.34.

* 计算: E(Ri) = 4.38% + 0.34 * 7% = 4.38% + 2.38% = 6.76%

* 结论:基于CAPM模型,Pfizer的理论预期收益率为6.76%。

2. 阿尔法评估:

* 对比历史收益: Pfizer的年股息收益率为7.27% (截至2026年5月8日), 或6.96% (截至2026年6月24日). 考虑股息,其历史总收益可能高于CAPM计算的预期收益率。然而,近期股价表现不佳,2026年6月21日下跌2.72%, 6月24日下跌3.16%.

* 超额收益潜力:尽管高股息提供了一定的收益缓冲,但考虑到股价的近期下行压力和未来专利悬崖的挑战,短期内实现显著超额收益的潜力有限。

【结论与评分】:6.0 分

CAPM模型显示Pfizer的理论预期收益率为6.76%,其高股息收益率在一定程度上弥补了股价的疲软。然而,鉴于公司面临的结构性挑战,短期内实现超越市场表现的阿尔法收益存在不确定性。

六、套利定价理论分析

1. 因子暴露:

* 利率:利率上升可能增加Pfizer的借贷成本,并降低其未来现金流的现值,从而对股价产生负面影响。

* 医疗保健支出:全球医疗保健支出的增长是Pfizer收入增长的重要驱动力.

* 通货膨胀/GDP增长:经济增长和通货膨胀对制药行业的影响相对较小,因为药品需求通常较稳定,但成本上升可能影响利润率。

* 监管环境:药品审批流程、定价政策和政府监管变化对制药公司至关重要.

* 研发成功率:研发管线的成功与否直接影响公司未来的收入流,如近期肿瘤药物试验失败的负面影响.

* 专利保护:专利到期是Pfizer面临的主要风险,将导致收入大幅下降.

* 竞争:在肿瘤、肥胖和疫苗等关键领域的激烈竞争.

2. 敏感度分析:

* 不同经济情景下的表现:

* 经济衰退:作为防御性股票,在经济衰退期间,药品需求相对稳定,Pfizer的表现可能优于周期性行业。

* 研发突破:任何重磅新药的成功研发和上市都可能显著提振股价,抵消专利悬崖的部分影响。

* 监管收紧:如果政府加强药品价格管制或审批难度增加,将对Pfizer的盈利能力构成压力。

【结论与评分】:6.5 分

Pfizer对医疗保健支出和研发成功率等行业特定因子高度敏感,同时受宏观经济因素(如利率)影响。其防御性特征使其在经济下行时具备一定韧性,但专利悬崖和研发风险是其面临的主要挑战。

七、行为金融学分析

1. 市场情绪:

* 当前投资者情绪:市场对Pfizer的情绪复杂且偏向谨慎. 尽管有分析师给出“买入”评级,但“持有”评级居多,且出现“卖出”评级. 近期关键肿瘤药物临床试验失败和CFO变动导致负面情绪加剧,期权市场看跌情绪上升,认沽/认购比率飙升至1.02,远高于历史平均水平0.56,表明机构交易员正在积极购买保护性看跌期权,为股价近期贬值做准备.

* 新闻情绪: FDA批准Ibrance乳腺癌适应症扩展是积极消息,但被更广泛的看跌势头所掩盖. 肺癌试验的失望情绪继续影响市场情绪,强化了Pfizer可能难以弥补专利到期收入损失的担忧.

2. 认知偏差:

* 过度反应:市场可能对近期负面消息(如临床试验失败和CFO变动)产生过度反应,导致股价短期内被过度惩罚.

* 羊群效应:期权市场认沽/认购比率的飙升可能反映了投资者之间存在的羊群效应,即在负面消息出现后,大量投资者跟随卖出或买入看跌期权.

* 锚定效应:投资者可能过度锚定于Pfizer过去在COVID-19疫苗和治疗方面的成功,而低估了后疫情时代的结构性挑战。

【结论与评分】:4.0 分

当前市场对Pfizer的情绪偏向谨慎和看跌,近期负面消息引发了明显的过度反应和羊群效应,期权市场显示出强烈的下行预期。投资者可能受到认知偏差影响,低估了公司的长期转型努力。

八、因子投资分析

1. 因子诊断:

* 价值:截至2026年6月22日,Benzinga Edge的分析认为Pfizer的估值处于“公允”水平,而非深度折价. 市盈率(P/E)为18.53, 相比一些高增长科技股,它具有一定的价值属性。

* 成长: 2026年Q1收入同比增长5%,但全年指引显示收入可能下降,且分析师预计未来三年收入将呈负增长. Benzinga Edge将其成长性评为“弱”. 因此,Pfizer不具备强劲的成长因子暴露。

* 动量:截至2026年6月22日,Benzinga Edge将Pfizer的动量评为“弱”,股价趋势滞后,低于关键移动平均线. 过去52周股价从高点$28.75下跌3.8%,从低点$23.11上涨. 动量因子暴露为负。

* 质量:公司具有稳定的分红历史 (年股息$1.72,股息率7.27%). 股本回报率19.44%,净利润率11.83%. 虽然面临专利悬崖,但其强大的研发能力和全球市场地位体现了一定的质量特征。Benzinga Edge将其质量评为“中性”.

* 规模: Pfizer是市值1383.5亿美元的大型制药公司, 具有显著的规模因子暴露。

2. 风格评估:

* 综合来看,Pfizer更偏向于防御性价值股的风格。它提供稳定的股息,波动性低于市场,但增长面临挑战,近期动量较弱。公司正处于转型期,试图通过新产品和研发来抵消专利到期的影响。

【结论与评分】:6.0 分

Pfizer主要暴露于规模和部分质量因子,具有防御性价值股的特征。然而,其成长和动量因子表现较弱,在当前市场环境下可能难以获得显著的因子溢价。

九、风险管理分析

1. 风险量化:

* 历史波动率:缺乏直接的历史波动率数据,但其Beta系数0.34表明其相对于市场波动性较低.

* VaR (Value at Risk):缺乏直接的VaR计算。然而,期权市场数据显示,交易员预计Pfizer股票的日内波动约为$0.28.

* 最大回撤:缺乏直接的最大回撤数据。但从52周高点$28.75下跌3.8%, 显示了一定的价格调整。

2. 压力测试:

* 最坏情景描述:在最坏情景下,如果Pfizer的GLP-1减肥药在后期临床试验中失败,公司将几乎无法在1000亿美元的肥胖市场中竞争,这将使其过度依赖肿瘤业务. 此外,如果更多关键药物的专利到期影响超出预期,或者研发管线未能如期产生新的重磅药物,公司的营收和盈利将面临持续压力,可能导致股息削减,进一步打击投资者信心,股价可能跌破52周低点$23.11,甚至逼近其DCF估值区间的下限(例如,某些DCF估值可能低至$22.28)。CFO的离职如果导致战略执行不力,也可能加剧这种下行风险.

【结论与评分】:6.0 分

Pfizer的Beta较低,显示其波动性相对可控。然而,公司面临多重特定风险,包括研发失败和专利悬崖,这些风险在压力测试情景下可能导致显著的股价下行。期权市场的看跌情绪也反映了这些担忧。

十、中期(3个月)操作建议

基于上述分析,特别是技术分析、行为金融学和风险管理结论,Pfizer目前处于一个充满不确定性的过渡期。技术面显示短期和中期趋势偏弱,但RSI超卖可能提供短期反弹机会。行为金融学指出市场情绪谨慎,存在过度反应和羊群效应。风险管理强调了公司特定风险可能带来的下行压力。

* 目标价格: $26.50

* 制定逻辑:考虑到当前股价在$24-$25区间波动,且分析师中位数目标价为$28.00. 技术上,股价近期跌破了中期上升通道,但在超卖区域可能获得支撑。如果市场情绪在短期内有所修复,且没有进一步的负面消息,股价有望反弹至其50日移动平均线(约$26.20)附近,并尝试回到之前的支撑位上方。

* 止盈价格: $27.80

* 制定逻辑:接近分析师中位数目标价$28.00和一些DCF估值低端(如$28.15)。考虑到公司面临的长期挑战,以及近期动量疲软,在此价位附近分批获利了结较为稳妥。

* 止损价格: $23.00

* 制定逻辑:略低于52周低点$23.11和技术支撑位$23.60。一旦跌破此水平,可能预示着更深度的下跌,投资者应及时止损以控制损失。

* 短期反弹潜力: RSI超卖和近期成交量放大可能带来短期反弹,但上方阻力重重。

* 基本面压力:专利悬崖、研发失败和CFO变动等基本面风险将持续压制股价的长期表现。

* 市场情绪:市场对负面消息的过度反应可能在短期内提供交易机会,但整体看跌情绪仍需警惕。

* 防御性价值:作为防御性股票,在市场大幅波动时可能表现出韧性,但其高股息率和低增长预期限制了其上涨空间。

* 风险说明:

* 研发失败风险:未来任何关键临床试验的失败都可能导致股价进一步大幅下跌。

* 专利悬崖影响:专利到期对收入和盈利的侵蚀可能超出预期。

* 市场情绪恶化:如果宏观经济环境恶化或行业竞争加剧,可能导致市场对Pfizer的信心进一步下降。

* CFO继任风险:新CFO的任命和战略执行能力将是关键,若出现不确定性可能影响股价。

十一、最终综合报告与策略建议

1. 多空观点汇总:

2. 总体评级:持有

Pfizer正处于一个关键的转型期,面临着专利悬崖、研发管线挑战和领导层变动等多重结构性逆风。尽管公司在肿瘤和疫苗领域拥有强大的实力,并积极布局新产品和战略重组,但这些努力的成效仍有待观察。技术面显示短期内可能存在反弹机会,但整体趋势偏弱。考虑到当前复杂的宏观和公司特定因素,以及市场谨慎的投资者情绪,建议投资者暂时持有,观望公司转型进展。

3. 投资策略:

* 风险偏好型投资者:

* 仓位管理:鉴于当前市场情绪谨慎和公司面临的风险,不建议建立重仓。可以考虑小仓位博弈短期技术性反弹,但需严格设置止损。

* 策略:关注公司在GLP-1减肥药和肿瘤领域的研发进展,以及新CFO上任后的战略执行情况。若有积极催化剂出现,可考虑适度加仓。

* 稳健型投资者:

* 仓位管理:保持观望,或仅配置极小仓位。

* 策略: Pfizer作为防御性股票,其稳定的股息可能吸引部分稳健型投资者。但鉴于高派息率和未来盈利压力,需警惕股息可持续性风险。等待公司基本面出现明确改善信号后再考虑介入。

* 保守型投资者:

* 仓位管理:避免投资。

* 策略:在Pfizer成功穿越专利悬崖并展现出可持续的增长路径之前,保守型投资者应避免介入,以规避较高的不确定性风险。

4. 核心风险提示:

* 专利悬崖风险:未来几年内多款重磅药物专利到期,可能导致营收和利润大幅下降,对公司财务表现构成长期压力。

* 研发与管线风险:关键临床试验失败(如近期肿瘤药物Sigvotatug Vedotin)表明研发存在不确定性,如果后续管线未能成功弥补损失,将严重影响公司未来增长前景。

* 战略执行风险: CFO变动以及公司在转型期推行的成本优化和新产品上市战略的执行效果,将直接影响Pfizer能否有效应对挑战并实现增长。

投资免责声明

本报告由海螺财经社(Hailuo Finance)量化分析系统自动生成。报告内容仅供参考,不构成任何投资建议、要约或要约邀请。

1. 数据来源:本报告基于公开市场数据和互联网信息进行分析,海螺财经社力求但不保证数据的准确性、完整性和及时性。

2. 模型局限:海螺财经指数模型基于既定算法运行,可能无法完全涵盖所有市场因素,极端行情下可能失效。

3. 风险提示:投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策,海螺财经社不对因使用本报告内容而导致的任何损失承担法律责任。

参考文献与数据来源