一、行业概述与市场规模

功率半导体是电能转换与控制的核心器件,被誉为电力电子装置的"CPU"。2025年全球功率半导体市场规模约3.76万亿日元(约合260亿美元),其中第三代半导体(SiC/GaN)5368亿日元,预计到2035年整体市场规模将扩张至7.35万亿日元,第三代半导体占比将从14%提升至34%。

国内市场表现亮眼:2025年国内功率半导体板块营收728.30亿元(同比+14.86%),归母净利润79.09亿元(同比+8.78%);2026年Q1营收168.55亿元(同比+16.5%),归母净利润20.6亿元(同比+21.64%),景气度持续上行。

二、产业链全景梳理

2.1 上游:材料与设备

关键数据:SiC衬底占器件成本约47%,是产业链价值量最高的环节。2026年4月,天岳先进以27.6%的份额跃升全球导电型碳化硅衬底第一名,8英寸产品市占率高达51.3%。

2.2 中游:功率器件制造

三大核心赛道格局:

MOSFET:主导低功率市场,国内新洁能、东微半导、东芯股份等Fabless模式

IGBT:电动车与工业应用关键,斯达半导(模块龙头)、士兰微、华润微(IDM模式)

SiC MOSFET:受益于800V平台渗透,芯联集成、三安光电加速扩产

商业模式对比:

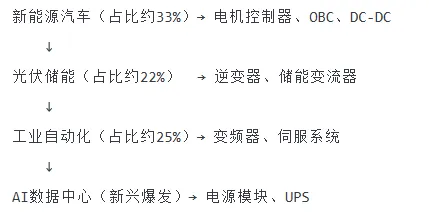

2.3 下游应用需求结构

三、供需格局分析:三重需求共振

3.1 需求端:三驾马车同时发力

1. AI数据中心(核心催化剂)

单台AI服务器功率半导体BOM约1.5万美元,是传统服务器的3-5倍

800V高压直流架构成为主流配电方案,SiC/GaN用量激增

AI服务器消耗的功率半导体晶圆面积是同等功率传统服务器的15-50倍

英飞凌预计2027财年AI数据中心相关营收达25亿欧元,2030年可达80-120亿欧元

2. 新能源汽车

传统燃油车单车价值约71美元,纯电动车飙升至300-400美元

800V架构车型功率器件价值突破4000元,单车SiC用量翻3倍

2026年800V平台新车占比已超30%,SiC主驱渗透率持续提升

3. 光伏储能

2025年全球新增光伏装机预计230GW,组串式逆变器SiC渗透率超40%

储能PCS双向充放电特性使器件用量是光伏的1.5倍

全球储能装机持续上调,工业级功率器件需求稳定增长

3.2 供给端:产能刚性收缩

行业产能利用率:2026年全球8英寸晶圆代工厂平均利用率攀升至85%-90%,国内头部IDM厂商产能利用率达80%-90%,订单已排至2026年底甚至2027年。

四、涨价周期研判

4.1 国内外厂商调价情况

海外龙头(年内两轮涨价):

国内厂商跟进:

4.2 涨价持续性判断

涨价具备基本面支撑:

非脉冲式涨价:本轮是"结构性涨价+整体供需紧平衡",非2021年全行业缺货普涨

成本端支撑:封装金属(铜、金)价格上涨,晶圆制造端成本接力

需求持续放量:AI服务器订单持续走强,下游客户备货放大需求

交期拉长验证紧缺:主流产品交期普遍30周以上,高压器件达35-45周

持续时间预判:券商判断紧张态势大概率延续至2027年下半年。

五、核心催化剂梳理

5.1 政策催化

5.2 订单与认证突破

宏微科技:NCB SiC模块通过海外主流AI服务器厂商整机认证并小批量供货

英诺赛康:GaN成为英伟达800V HVDC联盟唯一中国供应商

斯达半导:自研第七代沟槽IGBT芯片车规认证量产,800V平台SiC模块批量出货

芯联集成:8寸SiC工程批通线,亚洲SiC MOSFET出货量居前

5.3 技术突破

8英寸SiC:天岳先进8英寸产品占比超50%,天科合达良率达85%

封装升级:铜烧结银连接、双面散热技术迭代,功率密度提升40%

AI电源架构:英飞凌800V HVDC架构导入,SiC固态变压器等四类高半导体含量设备新增

六、资金动向分析

6.1 机构持仓动态

北向资金:6月下旬北向资金持续小幅加仓功率半导体板块,从高位算力、存储芯片流出后转向低位业绩有支撑的功率器件标的。

龙虎榜数据:

6.2 外资持仓特征

据公开数据,部分细分赛道小市值标的(如ST派瑞)获得高盛、摩根大通、巴克莱、美林、瑞银五大外资同时新进前十大流通股东,体现外资对低位功率半导体标的的配置兴趣。

6.3 公募调仓思路

机构普遍认为板块处于周期复苏中段,从高位赛道转向低位、业绩有支撑的功率器件标的。部分券商维持对高估值龙头的谨慎态度(如高盛对华润微维持"卖出"评级,目标价42.69元)。

七、估值水平分析

7.1 主要标的估值对比

7.2 估值分析框架

高估值风险:部分龙头(如士兰微)估值处于历史极高位,需警惕业绩兑现不及预期。

低估值机会:部分标的(如扬杰科技)2027年预期PE约25倍,低于行业平均水平,具备估值修复空间。

核心指标:关注具备自有8/12英寸晶圆IDM产能、切入AI算力/800V车规高端赛道的标的。

八、重点细分赛道及投资逻辑

8.1 IGBT模块(稳健基本盘)

代表标的:斯达半导(603290)、时代电气(688187)

投资逻辑:

国内车规IGBT模块市占率持续提升,深度配套比亚迪、蔚来等

工业级IGBT需求稳定,储能、光伏逆变器持续放量

800V平台从高端车型下沉,中压IGBT模块需求扩容

风险点:2025年行业价格战压制毛利,2026年修复节奏待观察。

8.2 SiC功率器件(高弹性赛道)

代表标的:芯联集成(688469)、三安光电(600703)

投资逻辑:

2026年全球SiC市场规模突破50亿美元,CAGR超32%

800V高压平台全面普及,主驱SiC渗透率从10%向70%跃升

国产替代加速,SiC模块在主驱逆变器市场国产份额达52.7%,首次超过外资

风险点:Wolfspeed破产带来行业格局重构,SiC衬底价格下跌拖累利润。

8.3 功率IDM龙头(涨价直接受益)

代表标的:士兰微(600460)、华润微(688396)、扬杰科技(300373)

投资逻辑:

IDM模式产能自主可控,涨价周期中议价能力最强

自有8/12英寸产线满载,订单排期至2026年四季度

国内厂商跟随行业调价,盈利能力持续修复

风险点:折旧压力、高估值透支预期。

8.4 上游SiC衬底(困境反转)

代表标的:天岳先进(688234)

投资逻辑:

SiC价格止跌后利润弹性大,6英寸衬底价格已跌至2304元/片(跌幅56%)

一旦止跌,利润变化会比市场预期更快

8英寸产品占比提升,产能完全匹配下游扩产节奏

风险点:低端衬底同质化竞争激烈,行业过剩风险。

九、风险提示

9.1 行业风险

9.2 公司层面风险

9.3 宏观风险

十、总结

功率半导体板块正处于周期反转+技术换代+国产替代+新增赛道四重逻辑叠加的战略机遇期:

AI算力:从零到一的增量需求,重构功率半导体需求逻辑

新能源车:800V平台渗透加速,单车价值量翻3倍

光伏储能:能源转型刚需,稳定增长基本盘

供需缺口:8英寸产能收缩+扩产周期漫长,涨价具备持续性

投资策略建议:优先关注具备自有产线、切入高景气赛道、估值合理的IDM龙头及上游SiC衬底优质标的。

数据来源说明:

市场规模数据:SEMI、Yole、BIS Research、QYResearch等研究机构

涨价信息:各公司公告及产业调研

财务数据:公司财报

政策信息:各国政府公开文件

资金数据:交易所公开信息