核心结论

接下来的问题不是“药店还赚不赚钱”,而是谁能熬过这场洗牌。从连锁的动向来看,几个趋势已经清晰:小店模式+线上O2O是短期最优解;加盟业务是稳定利润来源,但需管控品牌风险;非药品短期难有起色,不宜作为重点投入方向。

此文是DeepSeek润色版本,如果要看原始版本,点击下链接:

创作概要

后疫情时代(2023-2025年),药店高增长时代落幕了。2025年全国药店68.45万家,相较于2024年净关店2.19万家(占比3.1%)。

这是医保费用管控与消费降级双重打击的必然结果。在整个消费容量下降的背景下,头部连锁能否通过规模经济性或业务专业性来让业绩好转吗?

本文将根据上市公司的财报数据,从降本增效、一体化(药店加盟)、零售渠道多元化(电商B2C和O2O)、业务多元化(非药品销售)等多个维度进行分析。

1.两条路:差异化策略与成本领先策略

任何零售生意,本质上只有两种打法。一种是差异化战略:靠高毛利率(毛利/营业收入)服务高价值顾客,赚品牌溢价。另一种是成本领先战略:靠低毛利率和高周转率(营业收入/总资产)薄利多销,赚规模效率。

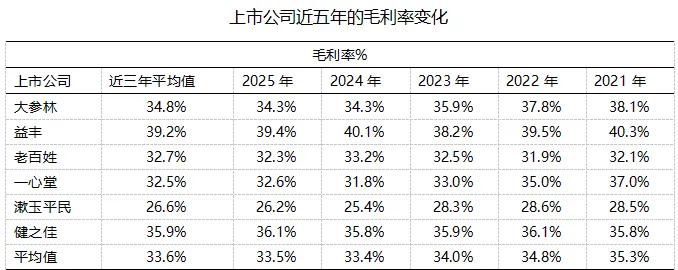

2025年,益丰药房以39.36%的毛利率居首,健之佳(36.1%)、大参林(34.3%)紧随其后;老百姓(32.3%)、一心堂(32.6%)、漱玉平民(26.2%)则处于毛利率较低区间。

总资产周转率代表的是动销速度。近五年(2021-2025年),总资产周转率均值从1.16降低到1.01,对应周转天数增加46.7天。其中,益丰和健之佳的总资产周转率低于平均值,相较于其他连锁,近三年的周转天数均值要高60天左右。

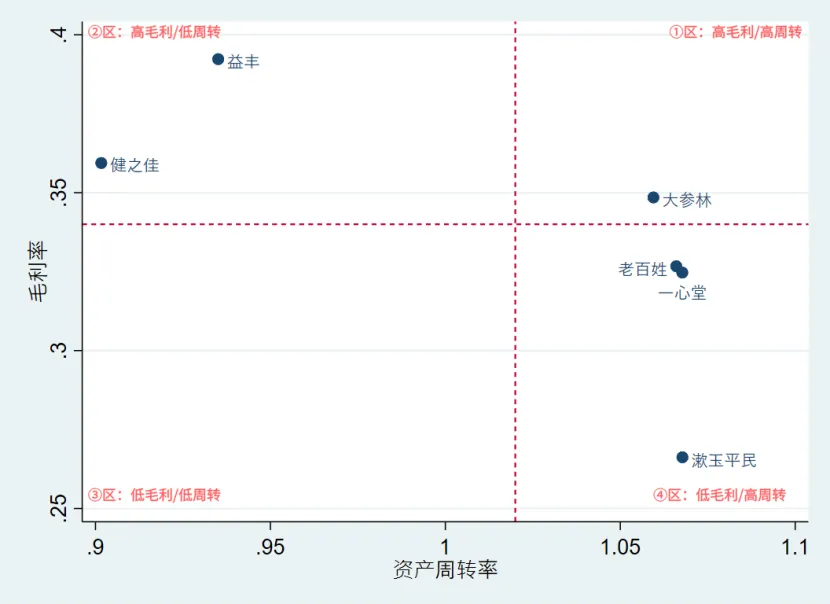

按近三年均值的数据,对六家企业的毛利率和总资产周转率按均值进行分组,如下图,得到六大连锁清晰的战略定位:

1.益丰和健之佳走的是差异化路线——高毛利、低周转。益丰毛利率39.2%,是六家中最高的,但总资产周转率仅0.94;健之佳毛利率35.9%,周转率同样偏低。这两家不追求跑得最快,但要赚得最多。

2. 老百姓、一心堂、漱玉平民走的是成本领先路线——毛利率在26.6%-32.7%之间,周转率为1.07,靠快周转薄利多销。

3. 大参林则是个特例——毛利率34.3%、总资产周转率1.06,两项指标都高于行业均值。这可能得益于广东市场的“天然优势”:消费水平高支撑高毛利,人口规模大、物流完善支撑高周转。

4. 最值得警惕的是漱玉平民:毛利率26.6%是六家中最低的,但总资产周转率1.07,跟同行(大参林、老百姓、一心堂)差不多。毛利率比别人低,周转却没有比别人快,两头不占优,是个风险信号。

降低运营成本?效果并不明显

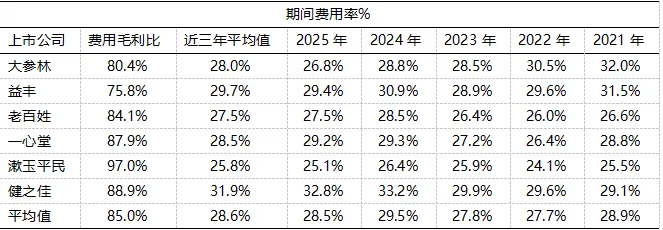

如果说成本领先是方向,那降本增效就是必修课。但数据告诉我们,降低运营成本不是件容易的事。2023-2025年,六大连锁的期间费用率(销售费用+管理费用+财务费用)均值为28.6%,占毛利率的85%——每赚100元毛利,就要花掉85元在费用上。

费用毛利比最低的是益丰(75.8%),意味着同样的毛利能比同行多省出近10个百分点的利润空间;最高的是漱玉平民(97%),几乎把毛利全吃光了。

更值得警惕的是趋势:近五年,期间费用率从28.9%到27.8%再到28.5%,基本没有明显下降。市场竞争加剧,房租、人工成本刚性上涨,想省钱?没那么容易。

费用降不下来,很大程度是因为最大支付项:人员薪酬,几乎没有压缩空间。2025年数据显示,六大连锁销售人员平均用工成本(销售费用-职工薪酬/销售人员员工数)为7335元/月,对应税前月薪约5332元,到手约4132元。不同企业之间差异极小,最低的老百姓(7116元/月)和最高的健之佳(7595元/月),差距479元。药店一线销售人员的薪酬已经低到了“地板价”,再降就招不到人了。

管理人员薪酬则分化明显:大参林和益丰的管理人员月薪(管理费用-职工薪酬/非销售人员员工数)约1.8万-2万元,老百姓和漱玉平民约1万元,一心堂和健之佳仅4600-3500元。这与不同公司的管理架构密切相关——漱玉平民管理扁平化(1个管理人员对应10.4个销售),老百姓和健之佳管理层级相对冗余(1个管理人员仅对应5-6个销售)。

增营收:门店越开越多,生意却未必更好

增营收,最主要的内生性增长。本节对连锁的人均产出(零售营业收入/销售人员数)和店均产出(零售营业收入/直营门店数)两个维度进行分析。人均产出在涨,店均产出在跌,店均店员数(销售人员数/直营门店数)也在跌——这是2023-2025年六大连锁的共性特征。翻译一下:门店产出还没恢复到2023年的水平,人均产出的增加是靠减少每个店的店员人数实现的。

分企业来看,差异非常明显:

1.大参林是唯一一家人均产出和店均产出都连续上升的。人均月产出从4.5万→5.0万→5.4万,店均月产出从17.2万→17.4万→17.8万。

2.益丰两项指标恢复至2023年水平。人均月产出5.0万→5.3万,店均月产出16.4万→16.9万。

3.老百姓、一心堂、漱玉平民、健之佳的店均产出仍低于2023年水平。

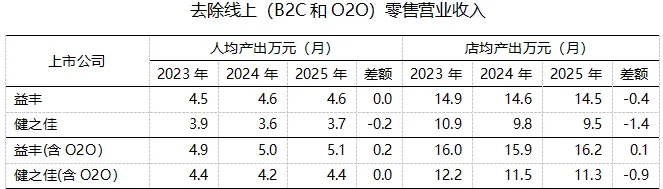

但这里有一个关键的“水分”——线上收入(B2C & O2O)。剔除线上B2C和O2O收入后重新计算,益丰去除线上收入后,店均产出从14.9万元下滑到14.5万元。也就是说,益丰的店均产出能“撑住”,全靠线上收入在填补实体门店的下滑。如果只去除B2C收入,考虑O2O也是门店的收入一种,进行分析,会发现益丰的人均产出是增长的,而店均产出有恢复到23年水平。而健之佳去除线上收入后,人均产出和店均产出都下滑。只有益丰和健之佳的线上收入数据完整,因此只分析此两家。

行业正在形成一个共识性打法:缩小门店面积、减少店员数量、用线上订单补充线下客流。店均店员数从2023年的3.4人下降到2025年的3.0人。这种“小店+线上”的模式能短期提升人效,但天花板也很明显——线上渠道的利润越来越薄,门店的客流越来越少。

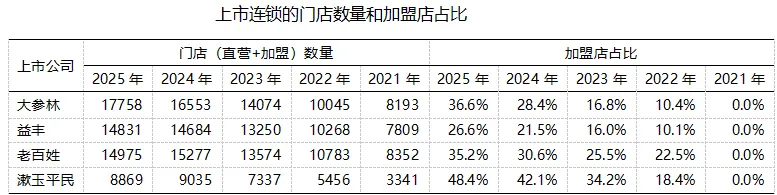

加盟业务:有人狂飙,有人撤退

加盟业务,是业务的前向一体化,向商业流通行业发展来提升营业收入和利润。它的本质是轻资产扩张——不需要自己掏钱装修、承担房租和人工,只需要把现有的物流体系和供应链利用起来,向加盟店配送药品就能赚钱。批发毛利率虽然不高(约10.6%,远低于零售的36.6%,此为六大企业的业务加权平均值),但胜在稳定且可复制。

2025年,四家开展加盟业务的上市连锁(大参林、益丰、老百姓、漱玉平民)合计门店数56433家,其中加盟店20808家,占比36.9%。另外两家(一心堂、健之佳)几乎没有加盟店,不在此讨论。

但四家的加盟节奏完全不同:

1. 漱玉平民加盟占比最高,达48.4%,近四年从0%飙升至近一半门店是加盟店。

2. 大参林加盟占比36.6%,2024年加盟力度较大,加盟门店数量超过1800家。

3. 老百姓加盟占比35.2%,稳步推进。

4. 益丰加盟占比最低,仅26.6%,最为保守。

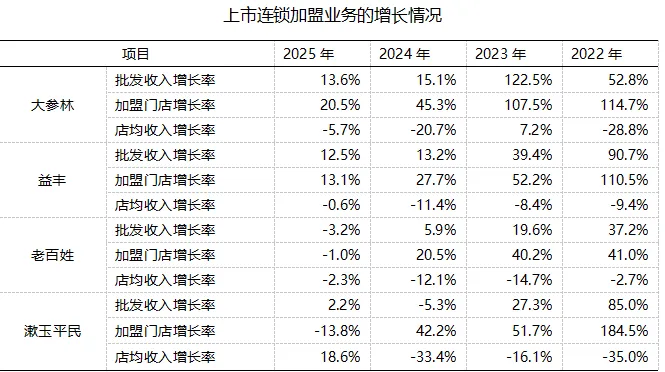

为了深入分析上市连锁的加盟业务,本研究采取如下公式拆分增长率:

(1+批发收入增长率)=(1+加盟店增长率)∗(1+店均收入增长率)

2025年的增速变化更值得关注:

1. 扩张期(大参林、益丰):加盟门店分别增长20.5%和13.1%,但店均收入都在下降——以量补价。

2. 收缩期(老百姓、漱玉平民):加盟门店分别减少1.0%和13.8%——提质减量,关掉低效加盟店。

2025年,上市4连锁的合计批发收入为106.08亿元,对应加盟店20808家,店均年收入(批发营业收入/加盟店数量)为51万元;各连锁加盟店的店均年收入差异极大:大参林61.4万元、老百姓57.3万元、益丰50.6万元、漱玉平民仅23.9万元。漱玉平民的店均收入只有大参林的39%,这可能跟加盟店是否保留自主采购权有关——管控越严、配送收入越高。

加盟业务的优点很明显:投入轻、扩张快、利润稳。但代价也不容忽视:毛利率被拉低、品牌风险放大(加盟店违规经营会损害整个品牌)、加盟店存续问题(漱玉平民2025年加盟店锐减13.8%)。在医保监管日益严格的背景下,这个风险正在放大。

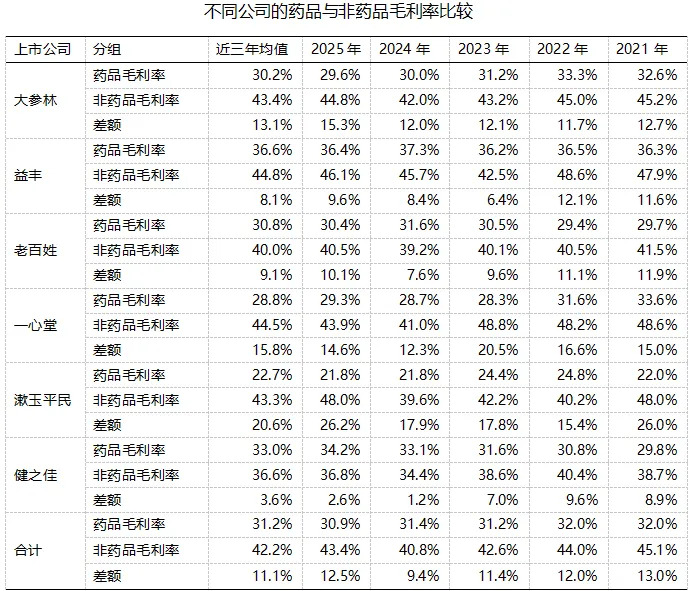

非药品销售:高毛利,却卖不动

非药品——中药饮片、医疗器械、保健品、日用品等——曾经是药店寄予厚望的“第二增长曲线”。原因很简单:非药品的毛利率更高。

2025年,药品毛利率30.9%,非药品毛利率43.4%,高出12.5个百分点。各家的非药品毛利率差异也很大:漱玉平民高达48.0%,比药品高出26个百分点——卖一单非药品的利润顶卖两单药品。健之佳的非药品毛利率仅36.8%,与药品几乎拉不开差距(日用品拉低了毛利率)。

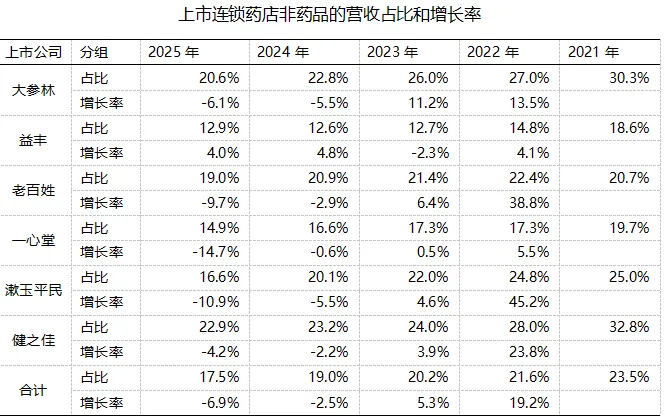

但现实很残酷:非药品的营收占比从2021年的23.5%一路下滑到2025年的17.5%。2025年,六大连锁中只有益丰的非药品营收实现了正增长(+4.0%) 。其余五家全部下滑:一心堂-14.7%、漱玉平民-10.9%、老百姓-9.7%、大参林-6.1%、健之佳-4.2%。

为什么非药品卖不动了?一是医保严监管。个人账户和统筹资金不允许用于购买非药品,这是最直接的打击。二是消费降级,非药品大多是“可选消费”,经济承压下首当其冲被砍掉。三是线上分流,医疗器械、保健品等标准化程度高的非药品,电商平台的价格优势和便利性远胜实体药店。

结论:行业洗牌才刚刚开始

2025年是药店行业的分水岭——从“增量竞争”转向“存量博弈”。

大参林凭借区域优势占据独特生态位,益丰和健之佳靠精细化运营守住利润高地,老百姓和一心堂在成本领先路线上艰难前行,漱玉平民则面临“低毛利+不低费用”的双重挤压。

接下来的问题不是“药店还赚不赚钱”,而是谁能熬过这场洗牌。

从连锁的动向来看,几个趋势已经清晰:小店模式+线上O2O是短期最优解;加盟业务是稳定利润来源,但需管控品牌风险;非药品短期难有起色,不宜作为重点投入方向。

药店行业正在从“规模扩张”转向“质量竞争”。谁能率先找到新的价值锚点,谁就能在下一轮周期中胜出。

数据来源:各上市公司2021-2025年年度报告

本文分析基于公开财报数据,仅代表作者个人观点,不构成投资建议