资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

更多资料:2023年行业资料包

1

文章摘要

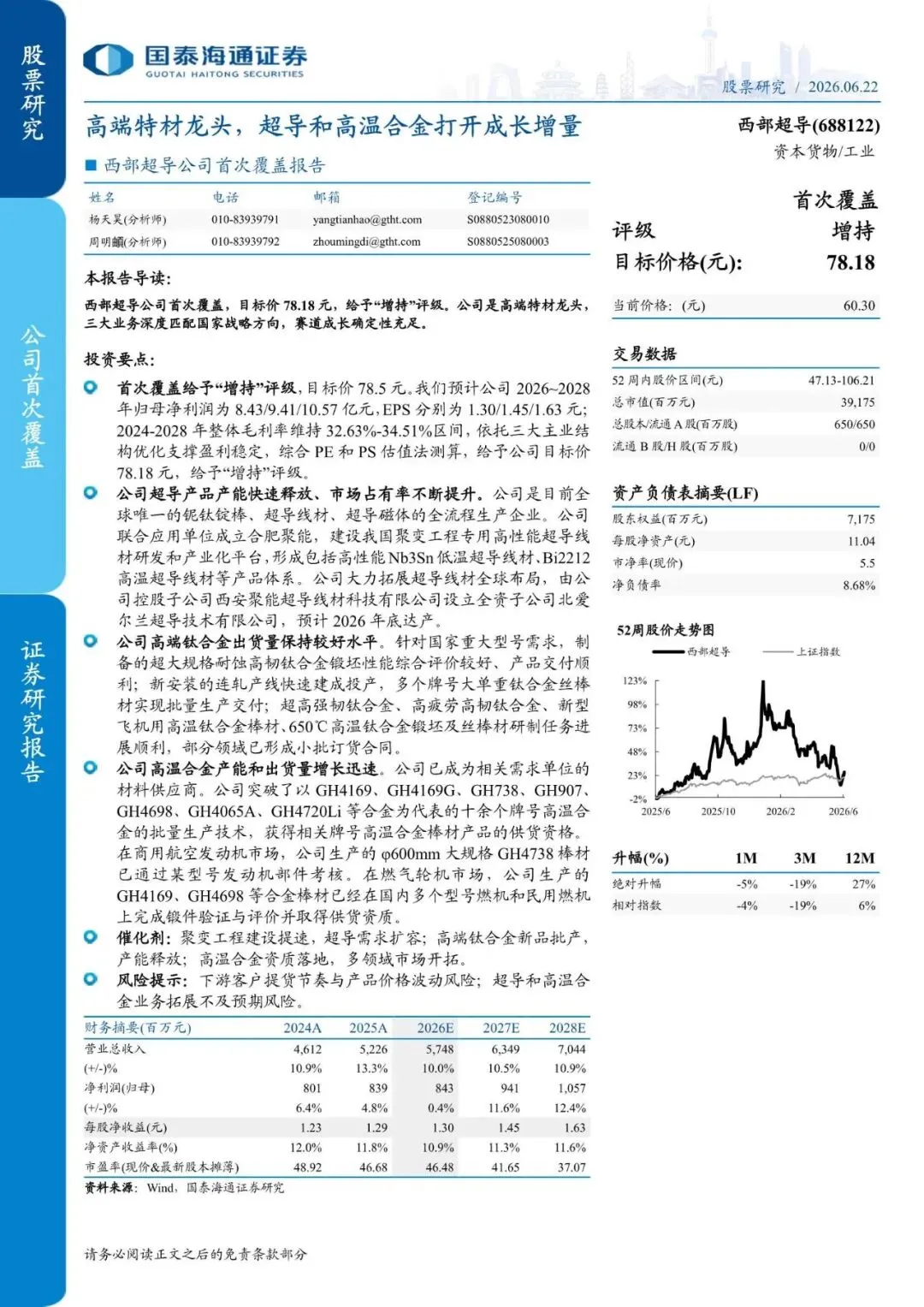

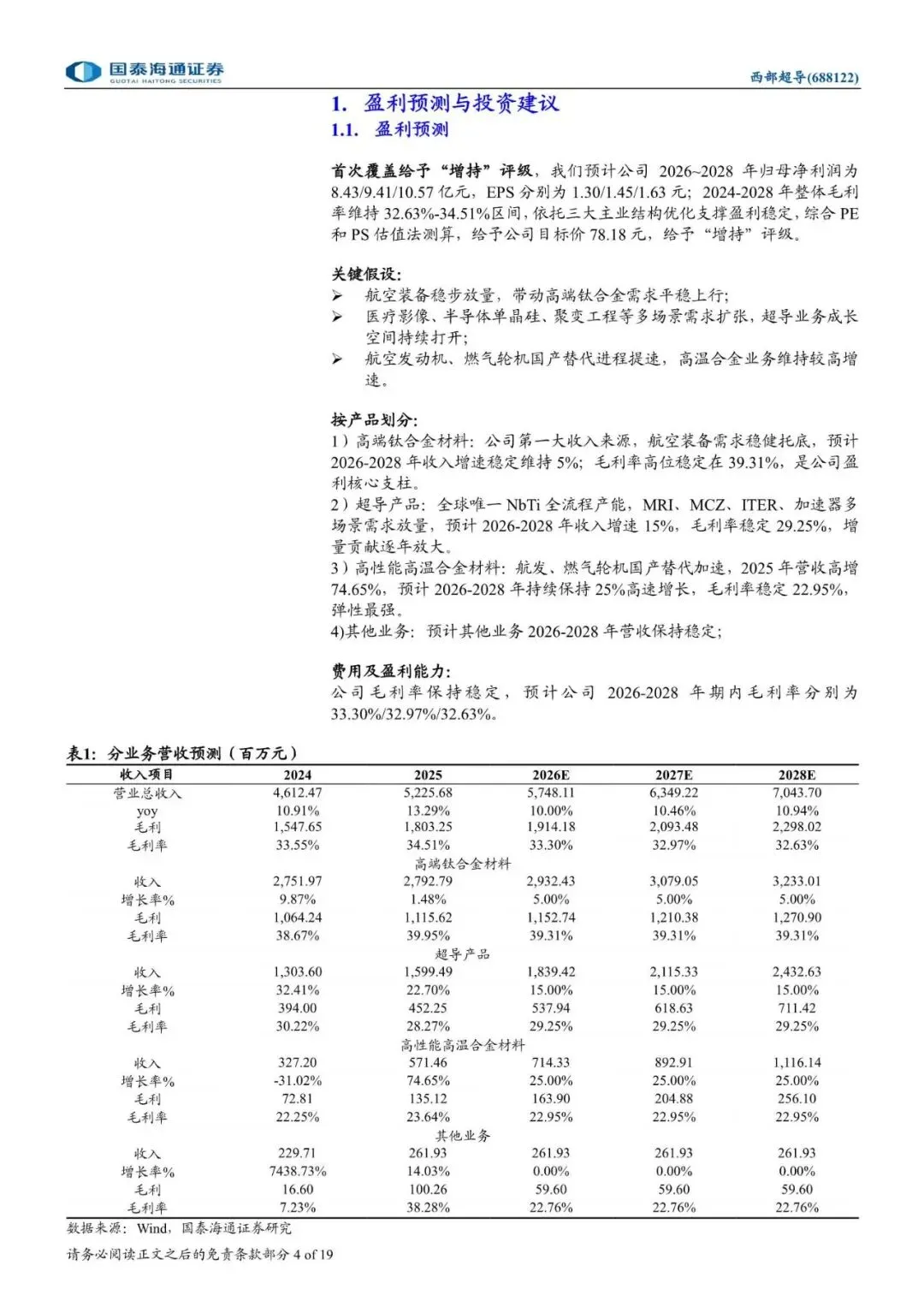

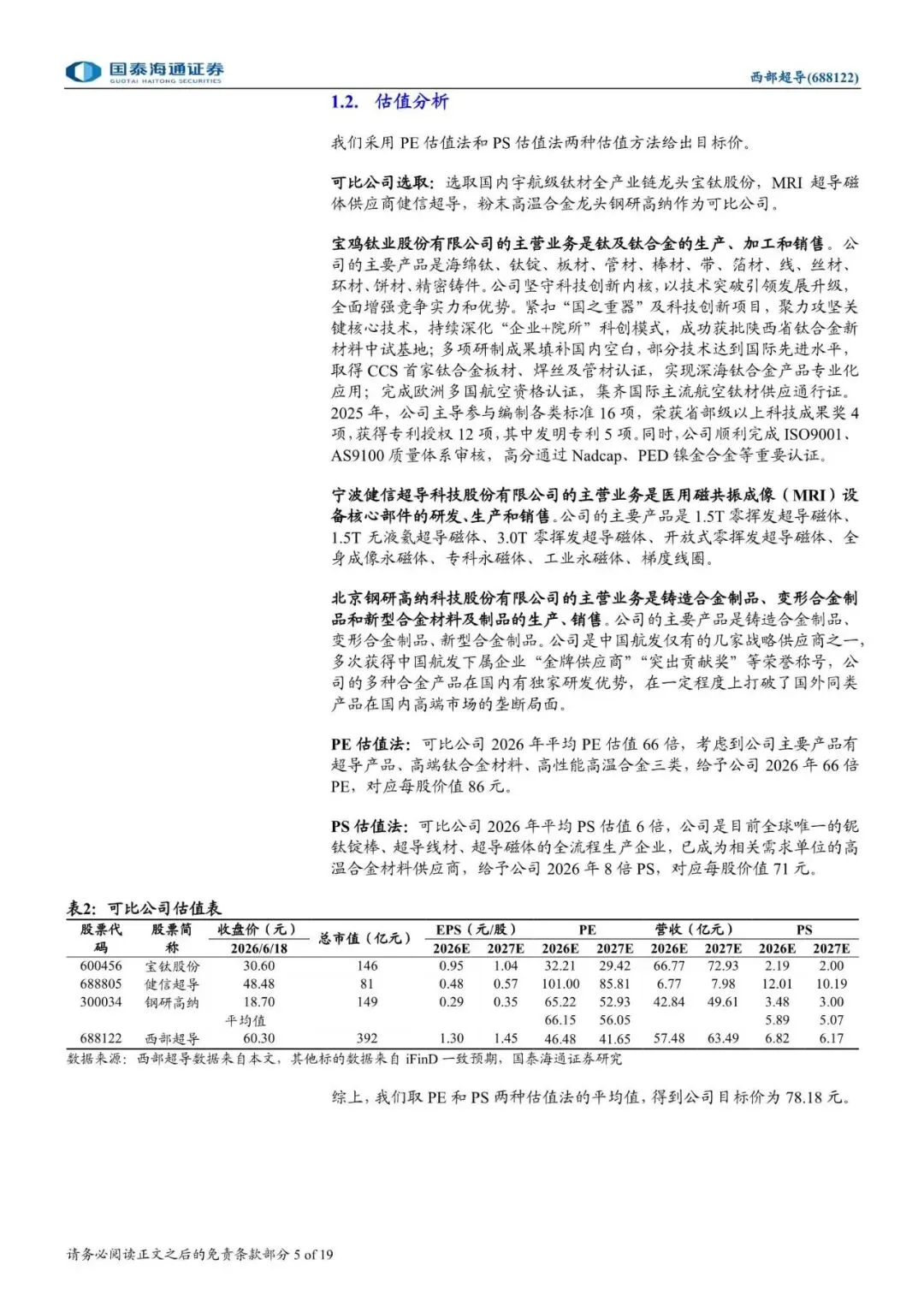

首次覆盖给予“增持”评级,目标价78.5 元。我们预计公司2026~2028年归母净利润为8.43/9.41/10.57 亿元,EPS 分别为1.30/1.45/1.63 元;2024-2028 年整体毛利率维持32.63%-34 .51%区间,依托三大主业结构优化支撑盈利稳定,综合PE 和PS 估值法测算,给予公司目标价78.18 元,给予“增持”评级。公司超导产品产能快速释放

2

文章内容

文章篇幅有限,仅为部分预览

回复暗号:国泰海通证券-西部超导(688122)公司首次覆盖报告:高端特材龙头,超导和高温合金打开成长增量-260622

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐