第一节 2026年上半年中国聚酯产业链市场分析

1.1 2026年上半年中国乙二醇市场行情综述

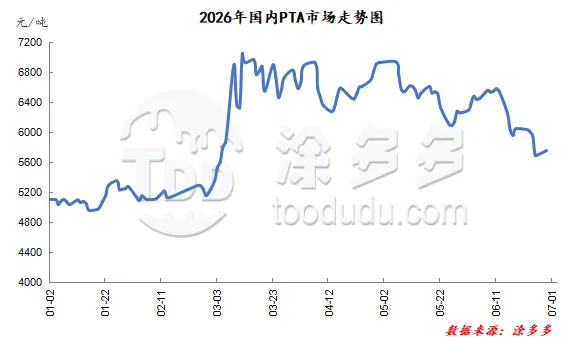

1.2、2026年上半年中国PTA市场行情综述

2026年上半年PTA市场整体呈大涨大跌的宽幅波动行情。国际原油市场波动率高企,上半年原油市场跌宕起伏,走出了一轮极致的“过山车”行情。2月底,美以伊爆发军事冲突,并搅动海湾油市格局。冲突发生后,伊朗封锁霍尔木兹海峡,全球原油供应恐慌情绪快速升温,油价迎来跳涨行情。随着中东局势逐步缓和,油价走势迎来反转,持续数月的地缘风险溢价从油市定价中消退。布伦特原油期货主力连续合约从3月逼近120美元/桶的高位,一路震荡回落,6月底直接跌回70美元/桶附近。短短4个月时间,油价完成一轮大涨、高位震荡、大幅回落的轮回,超出市场预期。国际原油价格弹性被进一步放大。成本端对PTA市场形成推动,同时PTA自身供应收紧,库存逐步下降,对市场形成支撑,因此PTA市场维持高位宽幅震荡行情。根据涂多多数据监测显示:其中上半年PTA现货均价6040元/吨,价格最高出现在3月中旬,最高在7050元/吨,最低出现在1月中旬为4960元/吨,震动幅度在2090元/吨附近。

1月上半月,PTA市场窄幅震荡,市场波动幅度收窄。1月中下旬,PTA市场大幅拉涨。国际原油市场持续上涨,商品情绪偏暖,提振市场心态,加之资金面推动,PTA期现货市场震荡上涨。至26日,华东PTA现货市场涨至5350元/吨附近。2月上旬,PTA市场维持弱势震荡。中下旬,PTA现货市场震荡偏强。节后归来,PTA期现货市场迎来开门红行情。国际原油市场上涨,商品市场氛围好转,PTA期货市场大幅反弹。至25日,华东PTA现货市场涨至5285元/吨附近。

2月28日,以色列和美国导弹袭击伊朗,伊朗报复行动导致中东一些石油和天然气设施关闭,迫使至关重要的霍尔木兹海峡的航运关闭。国际原油供应风险增强,欧美原油期货升至两年半来的最高水平。成本端对市场形成推动,PTA期货市场多次涨停,PTA期现货市场大幅冲高。至12日,PTA期货主力最高突破7160元一线,华东PTA现货市场商谈涨至7050元/吨附近,较上月底涨幅35.58%。中下旬,PTA市场维持宽幅震荡行情。地缘冲突影响下,国际原油市场涨跌频繁,对市场形成推动,PTA期现货市场波动加剧。23日,PTA现货市场大幅走高,市场商谈涨至6900元/吨附近。地缘冲突影响下,国际原油市场高涨,对市场形成推动,主流供应商计划4月降负,提振市场,PTA期货市场涨幅7.6%,涨至2022年6月以来的新高。下旬,PTA期现货市场维持宽幅震荡。4月8日开始,PTA现货市场震荡回落。美伊双方在巴基斯坦斡旋下达成为期两周的临时停火协议,引发国际原油期货暴跌,对市场形成打压,PTA期现货市场震荡回落。至13日,市场商谈跌至6275元/吨附近。下旬,PTA市场复又震荡走强。国际原油市场上涨,成本端支撑,加之市场自身供应收紧,商品市场氛围走强,PTA期货市场震荡上涨。5月,国内PTA市场整体呈震荡走弱格局。地缘局势缓和背景下,国际原油大跌,成本端打压,PTA期货市场走低。6月上旬,PTA市场震荡走强。美伊新一轮互袭,国际原油市场上涨,成本端支撑,PTA期货市场逐步反弹。至11日,PTA现货市场涨至6580元/吨附近。中下旬,PTA市场直线下滑。中旬美伊和平协议达成,冲突有望近期正式结束,国际原油市场大跌,成本端打压,PTA期货市场持续探底。至25日,PTA主力期货最低跌至5374元,为3月2日以来的新低。截至月底,华东PTA现货市场商谈参考5825元/吨附近。本周及下周主港交割及仓单09升水260-265附近,现货基差走强。

1.3 2026年上半年中国聚酯瓶片市场行情综述

2026年上半年,国内聚酯瓶片市场呈大涨大跌行情,市场波动幅度放大。聚酯原料PTA和乙二醇市场动向仍是聚酯瓶片市场走势的主导因素,但是随着聚酯瓶片自身供应端的收紧,对市场形成提振,上半年行业利润得以大幅改观。根据涂多多数据监测显示:其中上半年聚酯瓶片华东市场均价在7679元/吨,价格最高出现在4月底,最高在9500元/吨,最低出现在1月上旬为6000元/吨,震动幅度在3500元/吨附近。

1月中上旬,聚酯瓶片市场低位震荡,市场波动幅度收窄。下旬,聚酯瓶片市场大幅走强。聚酯原料市场高涨,成本端支撑增强,瓶片期货市场持续上涨,市场商谈重心不断拉升。至26日,市场1-2月货报价围绕6400-6500元/吨。1月底至2月初,聚酯瓶片市场窄幅走弱。聚酯原料市场回调,成本端支撑减弱,瓶片期货市场震荡回调,市场商谈重心持续下行。2月中下旬,聚酯瓶片市场窄幅偏强。节后归来,聚酯原料市场大幅上涨,至月底,市场2-3月货报价涨至6330-6450元/吨。

3月上半月,聚酯瓶片市场大幅飙涨。聚酯原料市场高涨,成本端推动,市场供应收紧支撑,瓶片期货市场多次涨停,市场商谈重心大幅上涨。至16日,市场3-4月货报价涨至8900-9200元/吨。下半月,聚酯瓶片市场维持高位波动。国际原油市场波动加剧,聚酯原料市场高位震荡,成本对市场形成推动,瓶片市场维持区间震荡。4月,国内聚酯瓶片市场整体呈高位宽幅震荡行情。中下旬,聚酯瓶片市场持续上涨。受印尼“0关税”政策影响,将提振国内瓶片出口需求,加之自身货紧提振,瓶片期货价格大幅上涨。至月底,市场5-6月货报价占涨至8250-8500元/吨。5-6月,聚酯瓶片市场呈震荡回调行情。聚酯原料市场下跌,成本端打压下,主流瓶片厂家报盘下调,瓶片期货市场走低,市场商谈重心回落。市场交投气氛一般,整体高低成交价差仍较大。截至月底,市场6-7月货报价围绕7000-7150元/吨。

第二节 2026年下半年中国聚酯市场后市预测

聚酯原料:

乙二醇:2026年下半年,世界经济仍将面临更多不稳定性,国际原油或呈现震荡格局,成本对市场形成推动。供应方面,近期华东主港库存持续降低,为近年来库存低点。目前国产乙二醇开工率处于低位,乙二醇生产利润长期亏损压力下,企业开工积极性较低,后期乙二醇开工率上升空间有限,加之新装置投产放缓,也对未来供应端形成一定支撑。需求方面:下游聚酯企业负荷维持高位,随着聚酯企业加工费的回升,企业开工降低空间有限,刚性需求支撑下港口有一定的去库预期,加之即将到来“金九银十”需求旺季,预计下游需求或有好转预期。然终端缺乏持续性驱动,外围不稳定因素较多,预计下半年国内乙二醇市场价格维持震荡格局,后期还需关注原油、煤炭价格以及场内装置运行情况。

PTA:随着PTA前期检修装置的陆续重启,PTA供应压力将持续显现。远端终端弱化预期催生负反馈,产业供需矛盾加剧下市场阻力增大,短期下游聚酯负荷维持高位,市场刚需维持,对市场形成支撑。预计下半年PTA现货将维持高位调整。关注国际原油和市场供需对市场的推动。

聚酯供应方面:下半年聚酯新增投产计划仍较多,若新增产能均按计划投产,那么国内聚酯供应将明显增加,虽然市场对金九银十的需求旺季存较大预期,但后期市场需求下滑趋势下,企业库存将面临较大的压力。

聚酯需求方面:当前国内织造纺织行业出口方面压力较为明显,纺织出口市场挑战与机遇并存,挑战在于中美关税未来走向,如果持续对中国和东南亚国家征收高关税,会极大影响上游纺织企业订单。另外,海外需求表现平淡。机遇在于龙头纺织企业国际化产能布局成熟,如果东南亚国家关税落地依旧具备关税优势,订单会加速向海外产能和龙头企业集中。在出口承压背景下,内销市场对纺织行业平稳发展的“压舱石”作用将更为明显,是支撑行业经济运行恢复向好的关键力量。

综合来看:2026年下半年国内聚酯产业市场供应增速仍大于需求增速,但目前市场面临较大不确定性,市场发展阻力较大,预计2026年下半年聚酯市场或呈现区间震荡走势,后期还需关注宏观政策、国际原油以及市场供需端的变动。

目录

第一节 2026年上半年中国聚酯产业链市场分析

2.1 2026年上半年中国乙二醇市场行情综述

2.2 中国乙二醇各区域市场月均价

2.3 2026年上半年中国PTA市场行情综述

2.4 2026年上半年中国聚酯瓶片市场行情综述

2.5 2026年上半年中国聚酯切片市场行情综述

第二节 中国聚酯产业链供需端行情分析

3.1 中国聚酯原料产能、产量分析

3.2 中国聚酯产业进出口量分析

3.3 中国聚酯产业表观消费量分析

第三节 中国乙二醇港口库存分析

第四节 中国聚酯企业利润分析

第五节 2026年下半年中国聚酯市场后市预测

详细版数据请联系:溶剂资讯

王向红:15222395452

张洁:13583309650(微信同号)

版权声明:凡本网内容注明出处为“涂多多”的所有文字、图片、音视频稿件均属涂多多所有,任何媒体、网站或个人未经授权不得转载、链接、转帖或以其他方式复制发表。违反上述声明者,本网将追究其相关法律责任。