1. 供应情况

1.1产地价格

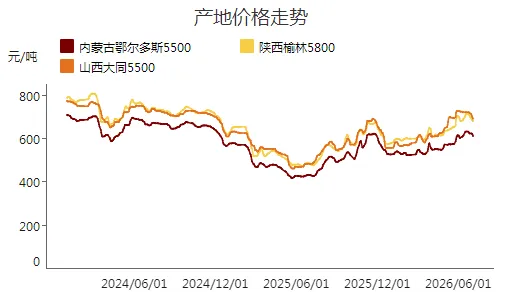

截至7月3日,榆林5800大卡指数680.0元/吨,周环比下跌20.0元/吨;鄂尔多斯5500大卡指数610.0元/吨,周环比下跌12.0元/吨;大同5500大卡指数690.0元/吨,周环比下跌25.0元/吨。

本周主产区煤价稳中偏弱运行。受北港及大集团采购价格持续下跌影响,站台、煤厂及贸易商采购积极性下降,市场观望情绪浓厚;叠加月度任务完成后煤矿复产,部分区域供应有所恢复,部分煤矿销售不畅,价格承压下调。但安监及环保等因素制约下,部分区域供应仍偏紧,对煤价形成支撑,价格相对坚挺。据产运销监测样本数据显示,2026年6月25日-7月1日,本期三西地区样本煤矿产能利用率82.15%,较上期下降2.65个百分点。月底部分煤矿产能完成停产检查,叠加少数煤矿因安全隐患整改,导致月底煤矿产能利用率下降,但是月初煤矿陆续恢复正常,后期供应会逐步回升。

1.2大秦线以及呼铁局发运情况

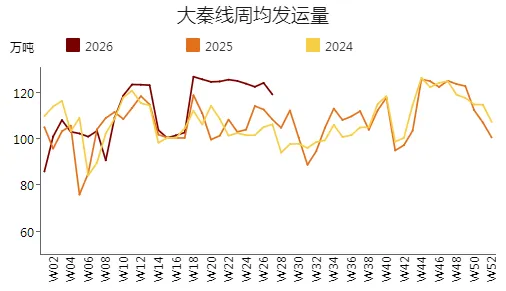

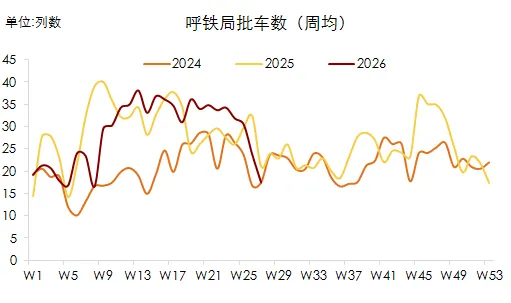

截至7月3日,大秦线一周内日均发运量116.65万吨,周环比减少8.65万吨;呼铁局一周内日均批车数18列,周环比减少6列。

2.港口情况

2.1沿海港口价格

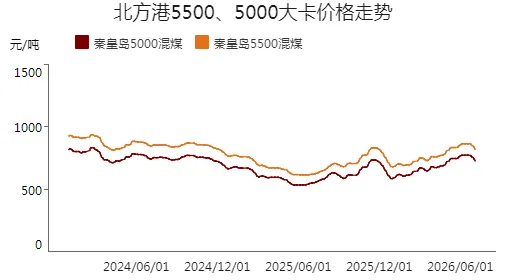

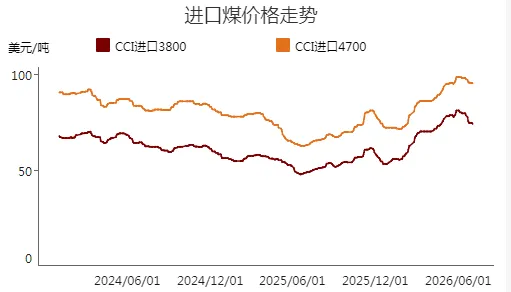

截至2026年7月3日,秦皇岛港5500价格报821.0元/吨,周环比下跌30.0元/吨,秦皇岛港5000价格报729.0元/吨,周环比下跌30.0元/吨。CCI进口4700指数报95.2美元/吨,周环比下跌0.3美元/吨,CCI进口3800指数报74.0美元/吨,周环比下跌0.5美元/吨。

本周北港市场价格持续下跌。全国大部持续降雨,终端日耗偏低,库存被动累积,采购以长协为主,市场煤需求低迷。近期铁路调入虽有减少,但在需求疲弱下北港库存仍高位震荡;叠加产地煤价下行削弱成本支撑,且后市日耗存在不确定性,部分获利盘基于风险考量降价出货止盈,部分贸易商预期偏空,以更低投标价出货,进一步带动价格走弱。预计短期价格仍将延续跌势。

本周进口煤价格延续弱势。华南港口及终端库存高位,即期货盘卸港周期长、落地困难,加之水电出力向好,短期火电日耗难有提升,价格支撑不足。供给方面,上半年印尼供应减量后,下半年RKAB配额存在增量预期,澳煤后续货盘充裕,俄煤为完成长协,之后进口量也可能增加,同时海外需求走弱,市场缺乏明显利好。目前澳煤(CV5500)报价约850元/吨,印尼(CV3800)大船FOB报价66-67美元/吨。

2.2北港库存情况

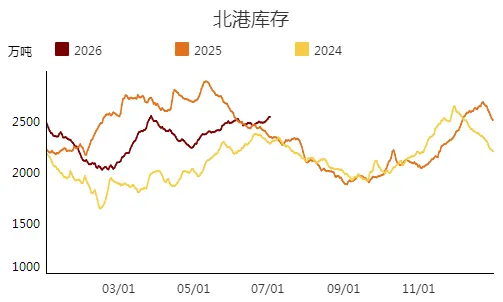

截至7月3日,北方港(不含黄骅)库存合计2692.0万吨,周环比增加63万吨。本周港口日均调入量122.70万吨,环比减少22.88万吨,日均调出111.74万吨,环比减少34.99万吨。

3.需求方面:

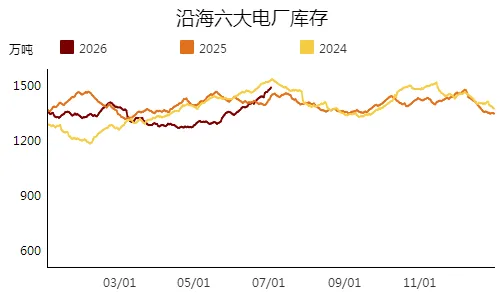

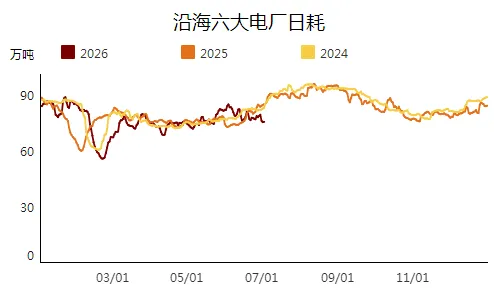

截至7月3日,沿海六大电厂日耗78.6万吨,周环比增加2.2万吨,总库存合计1473.5万吨,周环比增加42.5万吨。可用天数19天,周环比持平。

本周主产区煤价稳中小幅下跌。月初部分煤矿复产,加之大集团及北港价格下行,下游观望情绪浓厚,部分煤矿销售不畅、价格小幅下调;但安监、环保影响下局部区域供应仍偏紧,煤价相对坚挺。本周北港价格延续跌势。港口库存高位震荡,全国频繁降雨促使水电出力向好,终端日耗偏低,库存被动累积,叠加产地煤价持续下行,贸易商基于风险考量出货意愿增强,带动价格走弱。当前市场暂无实质利好支撑,但随着主产区进入汛期,供应及运输或受扰动,且沿海出梅后日耗回升将对价格形成一定支撑,后期需关注日耗变化及供需结构调整。

更多煤炭市场信息和数据,可多关注交流!