茂莱光学688502深度分析报告

2026-07-04 11:49

茂莱光学688502深度分析报告

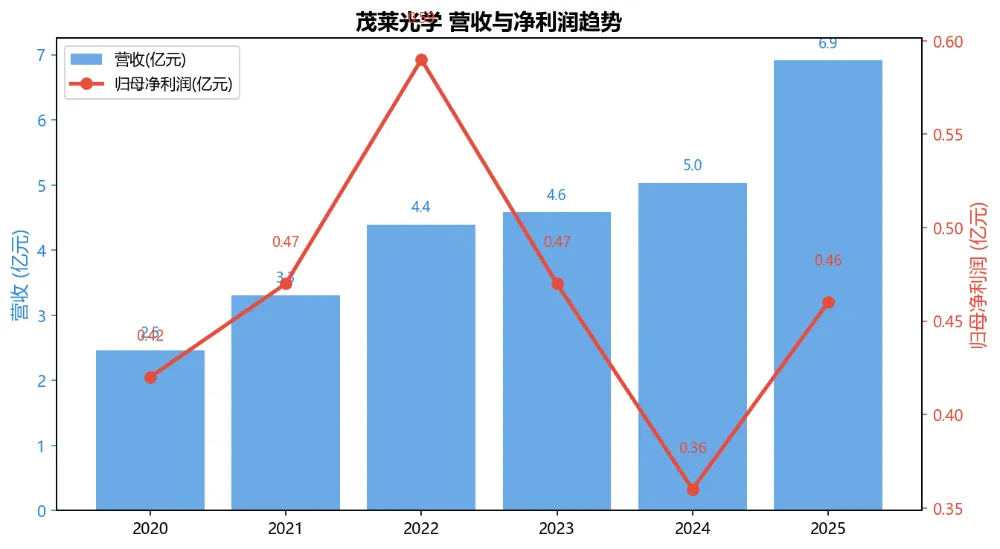

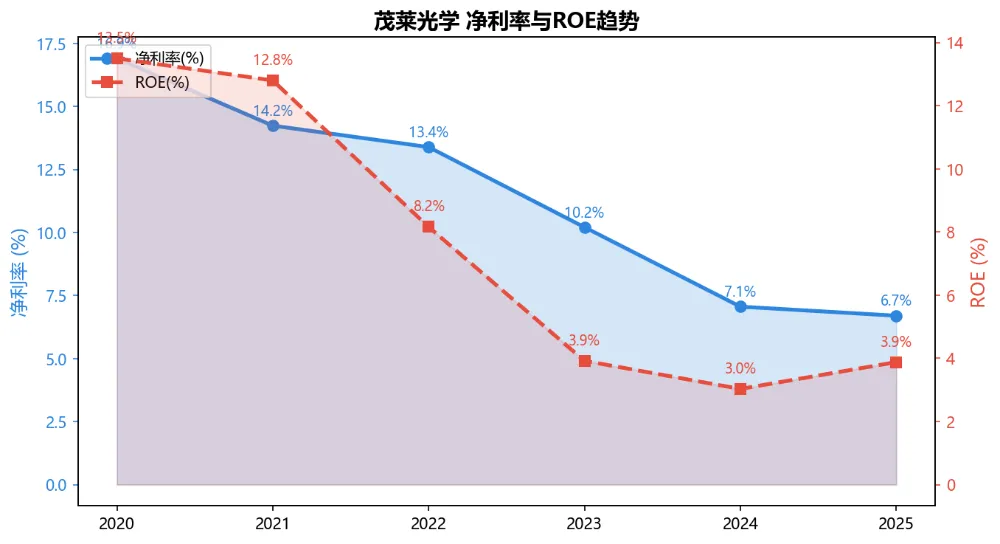

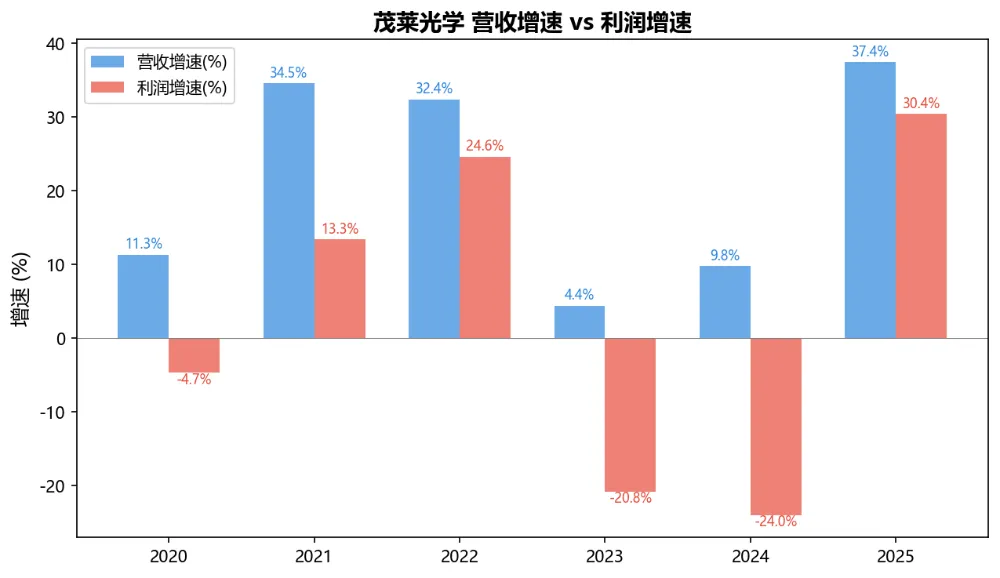

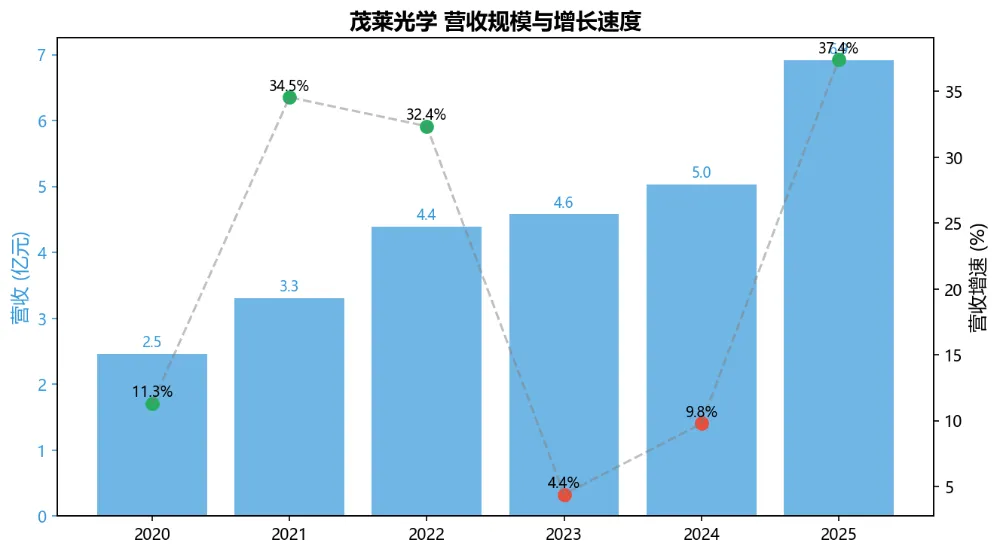

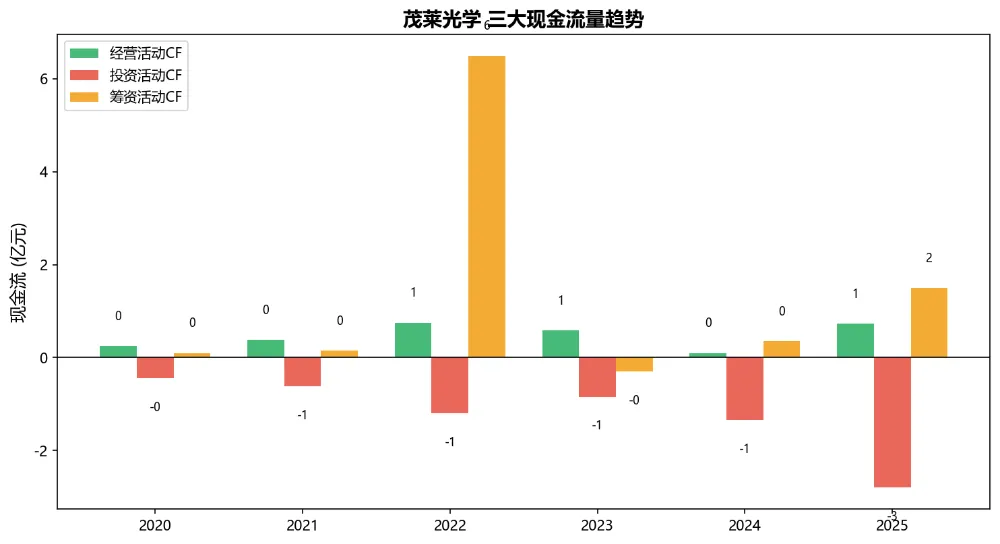

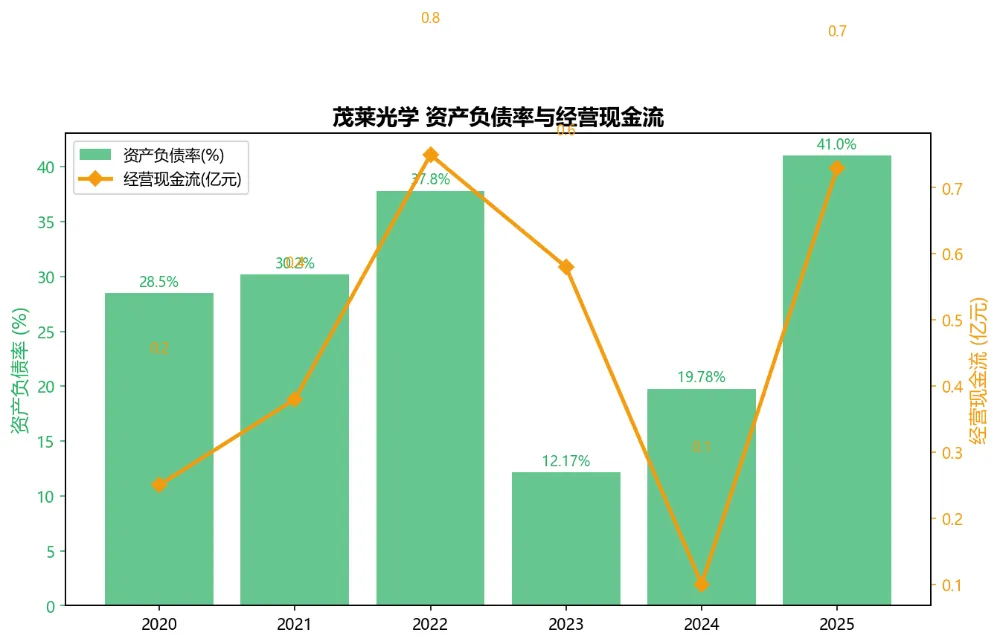

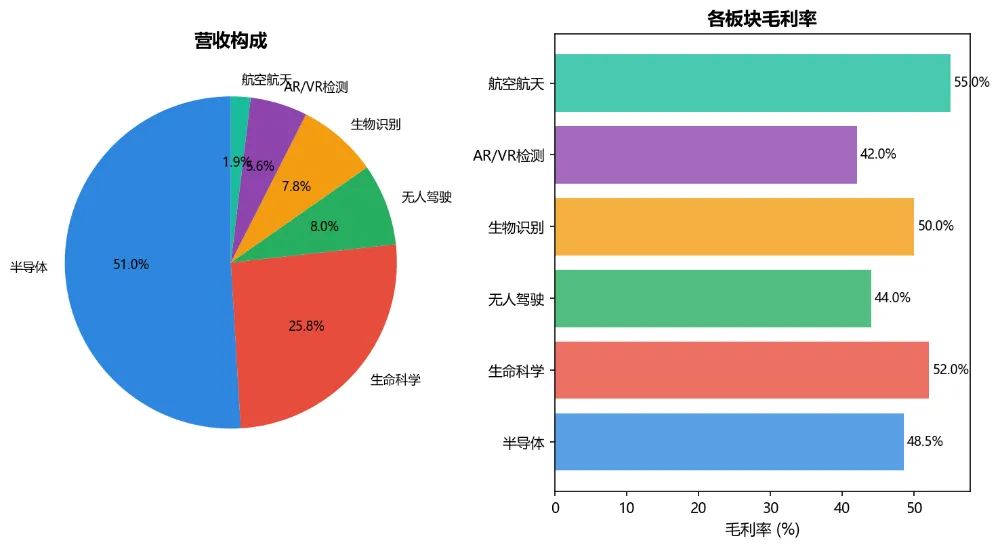

营收CAGR(5年): +22.94% | 净利润CAGR(5年): +1.87%2026Q1: 营收1.83亿元(+28.63%), 归母净利润-1111万元(-166.75%), 扣非净利-1322万元茂莱光学是国内精密光学综合解决方案领先企业,成立于1999年,2023年3月登陆科创板。公司主营精密光学器件、光学镜头和光学系统三大产品线,下游覆盖半导体(占比46%)、生命科学(23%)、无人驾驶、生物识别、AR/VR检测、航空航天等前沿领域。2020-2025年,营收从2.46亿增至6.91亿,5年CAGR达22.94%,但净利润从0.42亿微增至0.46亿,CAGR仅1.87%,呈典型"增收不增利"特征。核心矛盾:营收高速增长(2025年+37.42%)无法转化为利润增长,净利率从2020年的16.91%持续下滑至2025年的6.70%,6年腰斩。主因:①IPO后产能扩张带来折旧及费用上升(2024年固定资产+83.38%,三费占比23.94%);②产品结构变化(半导体器件占比提升但毛利率承压);③应收账款激增(2025年同比+43.32%)侵蚀现金流;④2026Q1亏损1111万元,毛利率降至40.36%,新产能爬坡期阵痛明显。图1: 2020-2025年营收与净利润趋势。营收6年增长2.8倍,但净利润原地踏步,利润含金量严重不足。塔基由半导体光学器件(营收占比46.29%)构成。公司服务Camtek、KLA等半导体检测装备商,以及上海微电子等国产光刻机厂商。2024年半导体收入同比+37.17%,部分产品从研发样品阶段跨越至批量生产,进入产业化推广阶段。光刻机系统光学器件加工和镀膜技术已完成小批量试制,国产替代空间广阔。公司产品覆盖6大前沿赛道:生命科学(基因测序仪华大智造核心供应商)、无人驾驶(Waymo合作伙伴,2024年收入+138.70%)、生物识别(IDEMIA)、AR/VR检测(Meta、微软客户)、航空航天(北京空间机电研究所508所)。多赛道布局分散风险,但各赛道增速差异大:无人驾驶爆发式增长,AR/VR和生命科学短期承压。长期最大看点是国产光刻机光学系统。公司光刻机系统光学器件加工和镀膜技术已进入产业化推广阶段,是国产ArF光刻机核心光学供应商候选。若国产先进制程光刻机实现突破,茂莱光学作为上游精密光学龙头将深度受益。此外,高端精密光学产品生产项目和研发项目正在建设中,投产后将大幅提升产能和技术水平。营收2.46亿元(+11.31%),净利润4163万元(-4.69%),境外收入占比72.74%。受疫情影响,利润微降但营收保持双位数增长,生命科学(华大智造基因测序)需求旺盛。营收3.31亿元(+34.55%),净利润4719万元(+13.35%)。境外收入占比升至76.78%,AR/VR检测(Meta/Microsoft)和半导体双轮驱动。但净利率降至14.24%,费用率上升开始侵蚀利润。营收4.39亿元(+32.36%),净利润5879万元(+24.60%)。3月9日科创板上市,发行价69.72元(PE 84.8倍),超募至9.2亿元。毛利率49.52%(同比-3.35pct),净利率13.39%。上市当年业绩靓丽,但毛利率拐点已现。营收4.58亿元(+4.40%),净利润4672万元(-20.83%)。上市第二年即"变脸",利润大幅下滑。毛利率51.89%(+2.37pct)反而提升,但期间费用大幅增长拖累。ROE从8.16%骤降至3.92%,IPO后净资产膨胀导致ROE被动稀释。资产负债率从37.8%骤降至12.17%(IPO资金到位)。营收5.03亿元(+9.78%),净利润3552万元(-23.98%)。半导体收入同比+37.17%(占比46.29%),无人驾驶+138.70%,但生命科学和AR/VR大幅下滑。经营现金流仅985万元(-82.89%),应收账款激增至1.27亿元(占净利润358%)。Q4单季度明显改善(净利+5.87%)。营收6.91亿元(+37.42%),净利润4633万元(+30.43%),扣非净利3767万元(+32.48%)。营收创历史新高,利润恢复正增长,但Q4单季净利仅63.89万元(-94.21%),年末费用集中计提。拟10派2.8元。发行可转债(茂莱转债),总资产增至21.36亿元(+46.23%)。营收1.83亿元(+28.63%),归母净亏损1111万元(-166.75%),扣非净亏损1322万元。毛利率降至40.36%(-20.06%),三费占营收比32.98%(+55.43%),每股经营性现金流-0.84元。新产能投产初期折旧和费用大幅上升,短期盈利承压明显。图2: 净利率从16.91%(2020)持续下滑至6.70%(2025),6年腰斩。ROE从13.5%暴跌至3.03%(2024)后微升至3.88%(2025),远低于科创板精密制造企业均值(约8-10%)。核心原因:IPO后净资产膨胀(IPO募资9.2亿)导致ROE被动稀释,叠加净利率持续下行。图3: 2020-2025年营收增速与利润增速严重背离。2022年营收+32%但利润仅+25%,2023-2024年利润连续两年负增长,2025年利润虽+30%但基数极低。2026Q1利润增速-167%,与营收+29%的增速形成巨大剪刀差。图4: 营收6年从2.46亿增至6.91亿,CAGR 22.94%。2025年增速37.42%创5年新高,半导体和无人驾驶双轮驱动。但利润增长严重滞后,规模效应未能体现。图5: 经营现金流从2022年0.75亿大幅下滑至2024年0.10亿,2025年回升至0.73亿。投资现金流持续大额流出(产能建设),2022年IPO带来筹资现金流6.50亿。2025年发行可转债带来筹资现金流1.50亿。经营现金流/净利润比从2022年的1.27降至2024年的0.28,盈利质量堪忧。图6: 净现比2024年跌至0.28倍(经营现金流远低于净利润),2025年回升至1.59倍。自由现金流(经营CF+投资CF)持续为负,2025年达-2.07亿元,主要因高端精密光学产品生产项目大规模投入。公司仍处于"以投入换增长"阶段,造血能力不足。图7: 资产负债率波动剧烈:2022年37.8%→2023年IPO后降至12.17%→2025年升至41%(可转债发行+有息负债增加)。2024年有息负债1.23亿元(+385.70%),利息支出大幅增加。应收账款从2023年的0.82亿增至2025年的1.43亿(+43.32%),占净利润比例超300%,回款风险需警惕。2025年总资产大增46.23%至21.36亿元,主要因高端精密光学产品生产项目转固,固定资产大幅增加。同时可转债发行推升负债率至41%。图8: 2025年业务结构(按下游应用):半导体3.20亿(46%)、生命科学1.62亿(23%)、无人驾驶0.50亿(7%)、生物识别0.49亿(7%)、AR/VR检测0.35亿(5%)、航空航天0.12亿(2%)。半导体业务是核心增长引擎,无人驾驶2024年+139%但基数仍小。控股股东茂莱投资持股59.47%,范一、范浩兄弟为实控人,合计控制约66%股权,股权高度集中。2024H2有14家机构持股,前十大机构合计71.17%。无股权质押。2026年6月,控股股东及一致行动人减持茂莱转债56.36万张(占发行总量10.02%),需关注转债转股对股权的稀释。1. 营收高增长:2025年+37.42%创5年新高,2026Q1+28.63%延续高增2. 半导体国产替代:国内半导体光学产业链加速,公司进入批量供货阶段3. 无人驾驶爆发:2024年+138.70%,Waymo等客户订单持续增长4. 利润拐点初现:2025年净利润+30.43%,扣非+32.48%,结束2年负增长5. 光刻机概念:国产ArF光刻机核心光学供应商候选,想象空间巨大6. 产能扩张:高端精密光学产品生产项目投产后有望大幅提升规模1. 增收不增利:净利率从16.91%腰斩至6.70%,2026Q1亏损1111万2. ROE极低:3.88%(2025),远低于行业均值,PB却高达19-20倍,估值极度泡沫化3. 估值畸高:PE(TTM) 1290x,PB 20x,市值240亿vs净利润0.46亿,完全脱离基本面4. 应收账款风险:应收1.43亿占净利润310%,回款压力持续增大5. 经营现金流恶化:2024年仅985万元(-83%),2026Q1每股经营CF -0.84元6. 产能爬坡期阵痛:新厂房折旧+费用大幅上升,短期利润承压7. 生命科学/AR/VR双降:两大下游同时承压,业务多元化未能对冲风险8. 实控人减持可转债:茂莱投资等减持56.36万张(占10.02%),信号偏负面基于2025年EPS 0.88元,每股净资产22.59元,当前股价约454元:⚠️ 即使在极度乐观情景(PE 80x,远超行业均值)下,目标价仅70.4元,较当前454元仍需下跌84.5%。当前估值完全由概念和预期支撑,与基本面严重脱节。1. 资产安全垫:每股净资产22.59元,当前股价454元,PB 20x,资产端无任何支撑2. 盈利安全垫:PE 1290x,即使利润翻倍PE仍超600x,盈利端完全无支撑3. 股息安全垫:股息率0.09%,无持有期回报可言4. 概念安全垫:光刻机/半导体国产替代概念提供情绪支撑,但无法量化5. 成长安全垫:营收CAGR 22.94%提供成长预期,但利润含金量不足茂莱光学是一家业务优质但估值极度泡沫化的公司。半导体光学国产替代赛道确定性高,无人驾驶爆发式增长,光刻机概念想象空间巨大,但当前估值(PE 1290x、PB 20x、市值240亿vs净利0.46亿)已完全透支未来5-10年的成长预期。2026Q1亏损1111万元,净利率仅-6.07%,新产能爬坡期盈利能力将进一步承压。即使公司未来3年利润翻倍至1亿元(极度乐观),PE仍高达240倍,远超合理水平。半导体光学国产替代赛道确定性高,但PE 1290x/PB 20x的估值已完全脱离基本面,当前市值需要利润增长20倍才能支撑,概念炒作远超价值底线1. 产能爬坡进度:新厂房投产后的产能利用率和毛利率变化2. 利润拐点确认:单季度净利润转正且净利率回升至10%以上3. 光刻机订单:国产ArF光刻机量产进度及公司参与度4. 应收账款回收:应收1.43亿是否按时回款,坏账风险5. 经营现金流:连续2季度经营CF转正且大于净利润7. 半导体客户拓展:Camtek/KLA之外是否有新大客户进入免责声明:本报告为AI辅助生成的投资参考,不构成投资建议。投资有风险,入市需谨慎。