摘要聚酰亚胺(PI)作为高端制造刚需耐高温绝缘基材,全球与国内产业所处生命周期存在明显分化:全球整体迈入成长期中段,国内依托新能源、算力、柔性显示三重需求,增速大幅领先海外。

本文完整梳理全球、中国两大维度产业发展时间轴,划分六大 PI 细分品类生命周期阶段,量化各赛道复合增速、毛利率、国产化率、下游验证周期,测算 2024-2030 全球 & 国内全品类市场容量,拆解柔性显示、半导体先进封装、新能源车三大核心增长引擎,同时对比各赛道竞争壁垒与国内代表企业布局,为材料采购、产业调研、新材料研发提供完整数据参考框架。

一、PI 产业整体生命周期:全球平稳增长,国内高速追赶1. 全球聚酰亚胺产业整体发展阶段(2026 现状)当前全球 PI 行业整体处于成长期中期,产业特征清晰分化:技术成熟分层:通用电工 PI、普通电子 PI 薄膜 / 模塑料工艺完全成熟,量产门槛低;透明 CPI、光敏 PS、特种改性 PI(低介电 / 高导热)仍处于成长期早期,配方、流延、光刻工艺存在高技术壁垒。增速分化:全球市场年均复合增速维持 8%-10% 区间;中国依托下游制造业集群,本土 PI 市场 CAGR 达 18%-22%,增速为海外两倍以上。全球竞争格局固化:美国杜邦、日本宇部兴产、钟渊化学、韩国 SKC 形成寡头垄断,高端电子级 PI 市场 CR3 超过 70%;海外厂商无新增高端产线规划,现有产能长期锁单。

国产替代分层落地:2024 年国内全品类 PI 综合国产化率 58%;中低端电工、常规 FPC 薄膜国产供应充足,自给率超 60%;高端 CPI、PSPI、高纯 PI 单体自给率仅 15%-40%,高纯 BPDA 单体仍高度依赖海外进口。

2. 中国 PI 产业四阶段完整发展时间轴(1990-2030 后)起步期(1990—2010 年):纯进口依赖阶段国内仅少数科研院所完成实验室小试,工业化产能不足 200 吨,产品仅能满足低端电机绝缘;高端电子、航天领域 PI 材料进口依赖度超 90%,无规模化本土制造企业。成长期早期(2011—2018 年):电子级 PI 实现工业化突破国内多条热亚胺化产线落地,常规 FPC 用黄色 PI 薄膜实现批量量产,国产率提升至 30%;但超薄膜、透明膜、光敏材料仍无成熟本土方案,核心单体依靠海外采购。成长期中期(2019 年 — 至今,当前 2026 阶段):高端材料量产验证期化学亚胺化工艺、CPI 透明薄膜、半导体 PSPI 浆料陆续完成中试转量产,头部企业打通单体 — 树脂 — 制膜全链条;下游折叠屏、AI 算力、800V 新能源车需求爆发,高端材料客户端验证全面提速,国产替代进入深水区。成熟期(2030 年之后预判):技术全球对标、行业龙头集中CPI、PSPI、高纯单体全面实现本土稳定供货,核心工艺自主可控;行业产能向具备全链条研发能力的头部企业集中,中小低端产能逐步出清,国内 PI 企业具备全球市场竞争能力。

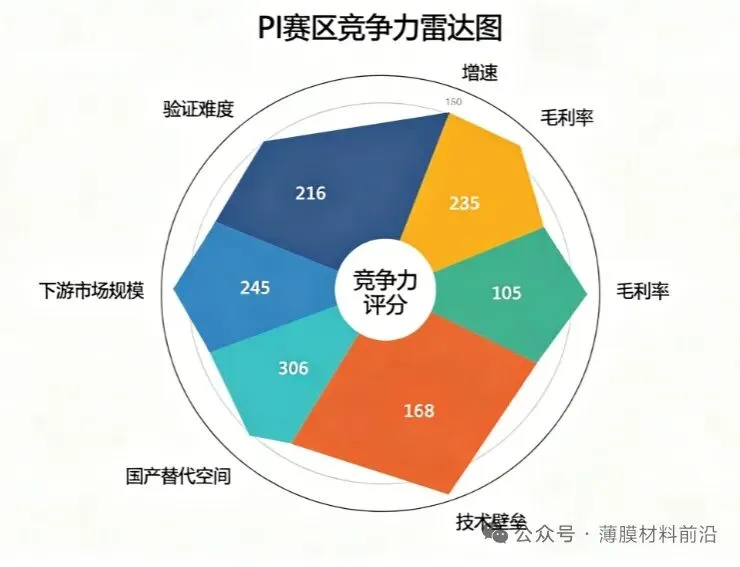

3. 六大细分 PI 赛道分生命周期、核心指标横向对比按产品应用壁垒、市场增速、盈利水平、国产进度划分六大赛道,完整指标包含年均复合增速、行业平均毛利率、国产化率、下游客户验证周期、核心代表企业:通用 PI 薄膜 / 模塑料(电工绝缘、普通 FPC)生命周期:成熟期;CAGR 8%-12%;行业毛利率 10%-20%;国产化率 60%+;客户端验证周期 6-12 个月;特征:产能过剩、行业价格竞争激烈,门槛最低。常规电子级 PI(消费电子 FPC、覆铜板基材)生命周期:成长期;CAGR 18%;毛利率 20%-30%;国产化率 60%+;验证周期 12-18 个月;代表企业:瑞华泰、国风新材。透明 CPI 薄膜(折叠屏、车载柔性显示)生命周期:成长期早期;CAGR 28%;毛利率 35%-48%;国产化率<30%;验证周期 18-24 个月;壁垒:光学雾度、百万次弯折耐久配方;代表企业:瑞华泰、中天科技。光敏 PSPI(先进封装 RDL、晶圆钝化层)生命周期:成长期早期;CAGR 25%+;毛利率 40%-55%;国产化率<15%;验证周期 24 个月;行业最高技术壁垒赛道;代表企业:鼎龙股份。新能源专用 PI(电池隔热、IGBT 耐电晕、光伏背板)生命周期:高速成长期;CAGR 25%+;毛利率 25%-38%;国产化率 45%-55%;验证周期 12 个月;2029 年有望成为 PI 第一大应用赛道;代表企业:时代新材、瑞华泰。航空航天特种 PI(耐辐射、超宽温航天基材)生命周期:成长期;CAGR 15%;毛利率 45%-60%;国产化率 40% 左右;验证周期 24 个月;小批量高附加值定制化需求;代表企业:东材科技。

二、2024—2030 全球 & 国内 PI 全品类市场规模量化预测1. 全球 PI 细分市场规模(单位:亿美元,YH Research 2024 基准数据)整体 PI 全品类 2024 市场规模 32.8 亿美元,2024-2030 年复合增速 9.4%,2030 年全球总量可达 56 亿美元;细分拆分:PI 薄膜(行业核心品类):2024 年 29.7 亿美元,CAGR10.2%,2030 年 54.3 亿美元,占整体九成以上;PSPI 光敏浆料 / 薄膜:2024 年 5.5 亿美元,CAGR25.1%,2030 年突破 25 亿美元,增速全赛道第一;PI 模塑料(耐高温结构件):2024 年 9.6 亿美元,CAGR9.1%,2030 年 16.2 亿美元。2. 中国本土 PI 市场规模(单位:亿元,国内新材料机构统计)

2024 年国内 PI 整体市场 175.5 亿元,2024-2030 年 CAGR 维持 18%-22% 高位增长,2030 年国内整体市场规模突破 280 亿元;细分赛道增量清晰:PI 薄膜:2024 年 42.6 亿元,2025 年 61.7 亿元,2027 年突破 100 亿元;PI 光刻 / 显示浆料(PSPI/YPI):2024 年 28 亿元,CAGR20.3%,2030 年 85 亿元;新能源配套 PI 涂层 / 绝缘膜:2026 年全年市场规模突破 20 亿元,随 800V 平台、储能扩容持续走高。

3. 2024 全球 PI 下游应用金额结构(按终端市场占比排序)

柔性显示(CPI 为主):36.2 亿美元,占比 42.6%,当前第一大下游;5G / 高频高速电子 FPC:18.5 亿美元,占比 21.8%;新能源车、光伏、风电新能源领域:15.3 亿美元,占比 18.0%;半导体先进封装 PSPI:约 8 亿美元,占比 7%;航空航天耐高温特种材料:约 5 亿美元,占比 5%;生物医用、极端特种防护材料:约 5 亿美元,占比 5%。

三、2026-2030 四大行业核心增长驱动逻辑驱动 1:折叠柔性显示放量,CPI 透明膜打开高毛利增量2025 年全球折叠手机整机出货量突破 7000 万台,2026 年各大终端品牌持续扩容折叠、车载柔性屏产品线;CPI 作为唯一可替代玻璃的可弯折盖板材料,需求持续爆发。该赛道壁垒高、海外供给紧缺,国内企业完成客户端验证后盈利空间充足,是未来三年弹性最高赛道。

驱动 2:Chiplet/2.5D/3D 先进封装普及,PSPI 需求高速增长AI 算力 GPU、HBM 存储、车载算力芯片全面采用先进封装工艺,RDL 重布线、晶圆钝化层、应力缓冲层均必须使用光敏 PSPI 材料;全球 PSPI 市场增速 25% 以上,当前国内自给率不足 15%,进口替代空间巨大。

驱动 3:新能源汽车 800V 高压 + 储能扩容,新能源 PI 有望登顶第一赛道新能源车平台全面由 400V 升级至 800V,对电机耐电晕 PI、CCS 隔热膜需求大幅提升;工商业储能、户用储能持续扩张带动电池绝缘 PI 需求。行业测算 2029 年新能源领域 PI 消费占比将超过 35%,超越柔性显示成为第一大应用市场。

驱动 4:高端 PI 全链条国产替代,百亿级进口替代空间释放当前 CPI、PSPI、高纯二酐 / 二胺单体三大高端品类进口依赖度高,合计海外采购规模超 100 亿元;叠加海外厂商持续涨价、订单锁仓至 2027 年,国内面板、封测、新能源企业主动切换本土材料,2026-2030 年是本土厂商份额快速提升窗口期。

四、行业综合研判总结从全生命周期视角总结行业核心结论:全球聚酰亚胺行业处于成长期中期,中国依托完整制造业集群、下游海量需求,处于高速成长期;

六大细分赛道中,透明 CPI、光敏 PSPI、新能源专用 PI 是未来五年三大黄金增长赛道。2024 至 2030 年国内 PI 市场年均复合增速 18%-22%,2030 年整体市场规模突破 280 亿元;产业长期主线围绕高端材料国产替代、AI 算力 / 折叠屏 / 新能源车三大下游需求扩张展开。补充采购与产业调研参考提示:成熟通用 PI 赛道仅适合成本优先的低端绝缘项目,长期价格竞争压缩利润;布局 CPI、PSPI 赛道企业需要预留 18-24 个月客户端验证周期,短期营收释放偏慢,但中长期盈利空间更优;新能源 PI 验证周期短、下游放量确定性强,兼顾增速与落地速度,均衡配置价值突出;上游高纯 PI 单体是全产业链瓶颈,原材料国产化可同步降低薄膜制造成本,提升本土产品综合竞争力。注:文中全部市场规模、增速、国产化率数据均来自第三方高分子行业公开调研报告、上市企业年度披露材料,图表数据可对应检索行业公开报告核验,本文仅做产业客观梳理,不构成采购、投资唯一决策依据

来源: X-Va4890 网络摘取 ,版权归原作者,如有不妥,告知即删免责声明:本文部分资料或图片转载自网络不代表本平台立场,仅供读者参考,著作权属归原创者所有。

我们分享此文出于传播更多资讯和知识之目的。如有侵权,请在后台留言联系我们进行删除,谢谢

赞助商广告展示

上海简户仪器实验室配置了TD-GCMS、DSC、TGA、TMA、FT-IR、UV-VIS、氙灯/紫外/碳弧/金属卤素等老化箱、环境温湿度箱、水蒸气透过、氧气透过率、力学试验机等多精密检测设备。可以满足不同类型的光学功能薄膜材料表征。

以上仪器可联系上海简户仪器设备有限公司021-62968993

免责声明:本文部分资料或图片转载自网络不代表本平台立场,仅供读者参考,著作权属归原创者所有。我们分享此文出于传播更多资讯和知识之目的。如有侵权,请在后台留言联系我们进行删除,谢谢我们了解了这个材料的重要性,那作为材料的应用时候应该做哪些测试呢,需要用到哪些测试仪器呢,请听小编娓娓道来:简户仪器——环境试验设备专家我们是国家高新技术企业具有3项国家标准起草与制定40+件原创知识产权6次获得上海科技型中小企业3200+家合作客户主要产品:盐雾箱系列、振动试验机、恒温恒湿箱、机械冲击机冷热冲击机以及跌落试验机。需要可靠性检测仪器设备的可以联系我们

2025聚酰亚胺产学研会议调查表填完可加入PI产业群- END -

欢迎将文章分享到朋友圈 每天早上6:30不见不散