目录:

一、非专业人士,如何考察医药企业的创新性

二、患者数量、用药选择和支付能力

三、咨询机构对药物支出市场规模预测

四、盈利能力的拆解

五、高盈利能力下的估值逻辑

一、非专业人士,如何考察医药企业的创新性

医药行业切实关乎人民身体健康,由国家药品监督管理局(NMPA)统一审评审批新药上市。这个审批的层级是国家层面,高度集权统一、高度专业化,一旦发生问题将造成严重的医疗事故。

所以,我们可以通过新药批准上市情况来比较和判断药企的创新能力,且可信度极高。

1、2025年新药批准上市情况

2025年,国家药监局批准76款创新药上市(境内外均未上市的全新药物)。

其中,恒瑞医药占7款,占比9%。那这个数量多么?

我们看一下这76款创新药的分布情况。

第二名为百济神州(与多家并列),获批数量2款。

恒瑞医药位列第一名,获批数量7款,比第二名多5款。

医药行业是一个充分竞争行业,国内处于活跃状态,以研发创新药为核心业务的的生物科技企业有1000-1500家,真正完整具备商业化能力,拥有重磅上市产品,营收规模可观的头部创新药企在50-100家。

所以,恒瑞医药在获批新药数量中占比9%可谓绝对领先(我们不说遥遥)。

恒瑞医药已上市24款1类创新药,而2025年就获批了7款,显示新药研发已经进入了收获期。

2025年,恒瑞医药除获批上市7款1类创新药外,还有1款2类创新药和6款已上市创新新适应症获批,共14项。

公司预计未来三年将分别有12项、22项和19项共53项新药和新适应症获批上市。

2、突破性疗法认定、优先评审认定、FDA孤儿药认定

都是创新药,还有更具含金量的认定:

突破性疗法认定:必须是用于严重疾病且早期数据已显示比现有治疗有显著临床优势的药物。

优先评审认定:具有明显临床价值的创新药、改良药、儿童用药、罕见病用药等。

孤儿药认定:罕见药,专门用于预防、治疗或诊断罕见病的药品。罕见病的患病人群极少、市场需求小。(显示创新能力,但对业绩可能没有显著影响)

恒瑞医药已上市24款创新药中,有13款获得了突破性疗法认定或优先评审认定。

已递交新药上市申请中有1款,临床3期中有4款,获得突破性疗法或优先评审认定。

瑞康曲妥珠单抗(SHR-A1811)联合阿得贝利(SHR-1316)和化疗用于胃癌或胃食管结合部腺癌的孤儿药资格认证获得 FDA 批准。

3、人工智能对新药研发的影响

2025年10月,Anthropic组建独立医疗部门,推出Claude for Life Sciences 及 Healthcare 两大专业产品,将生命科学与医疗作为编程之后的下一个垂直AI战略核心。

恒瑞医药在2025年年报中对AI的着墨少的可怜。AI的应用会加快药物发现和试验的速度。知识的易得性和效率的提升势必会加大医药的创新和竞争的挑战。

二、患者数量、用药选择和支付能力

1、1962年出生的人将在明年2027年满65周岁

疾病的发生,与年龄成正相关,特别是肿瘤,从60岁开始患病概率开始显著上升,并随年龄的增长持续上升,直至80岁以上平稳。

年龄的演变也是缓慢的,在没有严重卫生事件的情况下,患者数量处于缓慢平稳的变化中,一般对医疗市场需求没有显著影响。

但我国因历史原因,1962年新出生人口跃升至2451万元(1961年949万人),而后一直保持在2000万以上,直至1976年才低于2000万人。1962年出生的人将在明年2027年满65周岁。

日本在老龄化过程中,肿瘤患者显著增加,官方机构认定老龄化是关键驱动因素,并且65岁以上老人占比非常高。

很难说65周岁比60周岁患病概率高多少,也很难将老龄化趋势对医疗的需求量化。但我国面临的快速演进的严峻的老龄化趋势肯定对社会生活产生显著的深远影响。药品集采的果断推行也是为维护医疗保障体系的健康。

2、患者和医生的用药意愿

疾病,给人类带来巨大的痛苦,严重影响生存质量,对生命造成最紧迫的威胁。

人类还有很多重大疾病未能有效治愈,很多疾病在治疗过程中有严重的副作用,给患者带来巨大的痛苦。

创新药公司在其财报里几乎都有一句话:“面向重大未满足的临床需求”。

创新药从一开始的药物发现就是直面临床需求,但选择用什么药来自于医生而非患者,由医生给予专业判断和推荐。所以一旦开发出具有更好疗效或更小副作用的药物,通过学术会议和医药代表去推广,这是恒瑞医药作为A股市值最高的药企最熟悉的事情,毕竟每年花那么多的销售费用。

但这不是新药的真实需求,还有最关键的支付能力,两者的乘积才是新药的真实需求。

3、患者、基本医疗保险和商业保险的支付能力

医疗开支对普通家庭来说自古以来都是较重的负担,如果没有医疗保障体系,那大部分疾病对大部分家庭来说都会真的治不起。

所以,支付能力绝不只取决于患者的经济实力,医疗保险才是最关键的支付方。

(1)国家基本医保目录和药品集中采购

国家药品集中采购政策使国家药监局成为市场单一最大采购方,达到了议价能力最强的地位。

对仿制药,集中带量采购,以量换价,使仿制药成为类似激烈竞争的传统制造业。恒瑞医药2025年仿制药收入117亿,连续小幅下降。

对创新药,虽然政策上不施行集中带量采购,但对于进入基本保险目录的药品依然会控费,形成医保支付标准。

对于药企来说,进入基本医保目录将显著增加患者的支付能力,医生和患者优先选用在医保报销范围内的药品。所以对药企来说,类似于具有明显的价格弹性,通过进入医保接受控费,达到大幅增加销售的目的。

2026年1月1日实施的新版国家医保目录,恒瑞医药有10款创新药首次纳入,4款创新药新增适应症。

(2)首次发布商业保险创新药品目录

国家药监局首次发布《商业健康保险创新药品目录》, 推荐保险公司参考使用,而非强制。尝试开拓增加基本医保外的另一元支付能力。

但商保药品目录纳入的是临床价值大、创新程度高、患者受益明显的前沿药物。对打算购买商业医疗健康险的参保人提供了选择保障范围的专业建议。可以预计,商业医疗健康险产品是否将商保目录的药品纳入报销范围将显著影响该保险产品的竞争力。

在首版商保药品目录中,恒瑞医药没有药品进入。百济神州有两款药品进入。

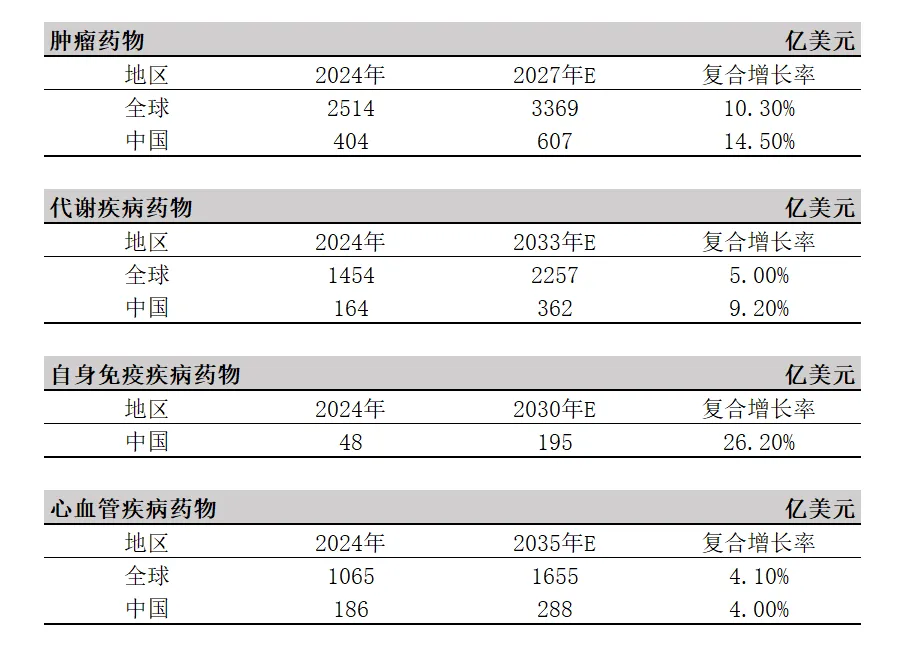

三、咨询机构对药物支出市场规模预测

领先的国际咨询机构预计中国药品支出2024年为1660亿美元,未来五年年化增长率2.8%,到2029年为1900亿美元。

增长率比较低是不是?怎么看待这个较低的市场增长预测?

中国的人口基数大,老龄化趋势严峻,如肿瘤药物和代谢疾病药物,预计中国市场规模增速高于全球市场增速,符合我们的一般预期。

但心血管疾病药物的市场规模不仅全球市场增速低,且中国市场的增速还要更低?主要有以下几个原因:

(1)心血管疾病主要为高血压、高血脂、冠心病等基础慢病,不致死,需要长期服药,患者多为老年人。对价格极其敏感,是医保集采降价的重灾区。

(2)心血管疾病的创新药多为改良型,而非颠覆型,创新药不能弥补仿制药降价的缺口。

(3)心血管疾病治疗现有方案比较有效,市场极其成熟,竞争极其惨烈。

(4)心血管疾病的治疗正在经历药物向器械转移的趋势。

第(1)(2)(3)项都与对创新药的需求迫切程度相关。在治疗方案比较成熟、难以产生颠覆性疗效的领域,面临激烈的市场竞争和医保压价。

那么,可以有信心的预计,面对重大未满足临床需求的创新药将获得比市场整体更快速的增长,如肿瘤(痛苦极大,对生命的威胁最紧迫)和自身免疫疾病(主要影响年轻群体,关乎个人形象和生活品质)。

特别是肿瘤领域,预计2030年全球新增2080万癌症病例和1000万癌症死亡病例,肿瘤领域的未满足临床需求亟需治疗手段的革新。恒瑞医药在年报中专门提到肿瘤创新药的收入占比81%,而百济神州干脆全部专注于肿瘤领域。

总结起来,药企的业绩增长来自于创新药上市、新增适应症、纳入医保三个因素。恒瑞医药在年报中也写到:“多款创新药上市时间短,尚未纳入医保,销售潜力远未释放。”

四、盈利能力的拆解

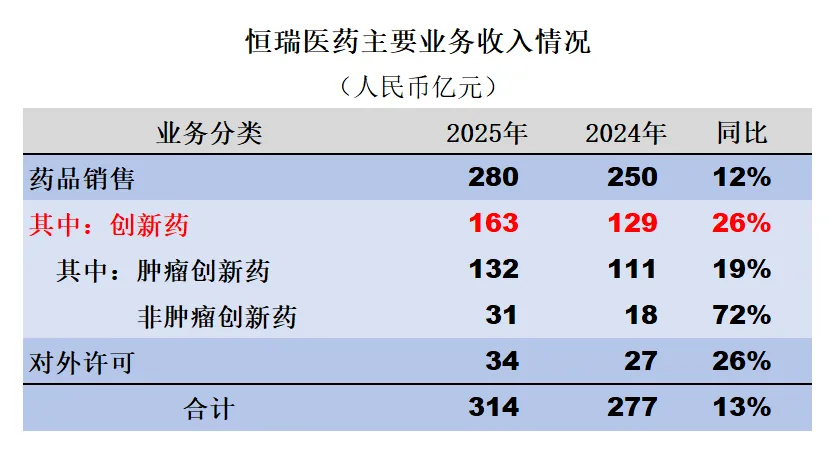

1、药品销售收入和对外许可收入

恒瑞医药的主要业务收入来源于药品销售和对外许可,其中药品销售中的创新药销售收入和对外许可收入都属于创新药收入,合计197亿元,占比63%。

仿制药销售收入117亿元,小幅减少4亿元,创新药收入的占比持续上升。

药品销售的毛利率达85%,外部人难以分开创新药和仿制药分别的毛利率,但可以合理预计创新药的毛利率高于仿制药,因成本率只有15%,我们无需费力去区分。

公司目前的对外许可交易只收到首付款并确认为收入。未来还有里程碑付款、销售里程碑付款和销售提成付款。因新药研发上市耗时旷日持久,何时能够实现难以预计,但一旦实现将是可观的巨额收益。

(除2025年与GSK对外许可交易合作开发,已收到的5亿美元首付款分期确认,2025年已确认1亿美元,其余4亿美元列报于合同负债和其他非流动负债)

对外许可收入的毛利率为100%。公司进行新药研发的目的不是对外许可,无论能否达成对外许可,新药研发都会按战略进行,且对外许可都不包括中国大陆、香港、澳门地区商业化的权利。

对外许可已经是公司重要的利润组成部分,如2025年净利润77亿元,若不包括对外许可收入34亿元,净利润将仅为47亿元(按平均所得税税率估算)。

但对外许可的可持续性和稳定性远没有药品销售稳定可预测。根据年报,2025年爆发了5项对外许可,2026年上半年新签约1项对外许可,但首付款达6亿美元(合同条款包括合作开发,应该需要分期确认收入)。

对外许可在财务报表上的毛利率为100%,即收入全部是利润,严重依赖每年能够达成的对外许可交易的首付款。

2025年一笔5亿美元和2026年一笔6亿美元的首付款会分期确认收入,未来3年在财务报表上的对外许可收入是可以保证的。

2、如何看待研发支出资本化

恒瑞医药将新药研发临床3期开始的研发投入予以资本化。

2025年研发投入87亿元,其中17亿元资本化。

无形资产中专利权原值为14亿元(包括2025年开发支出转入7亿元),计提摊销0.9亿元,开发支出尚有49亿元。

与之对比,百济神州的研发投入巨大,但全部予以费用化,计入当期研发费用。

研发费用资本化的处理当然符合企业会计准则,也不是不谨慎,进入临床3期后能通过新药上市申请的可能性确实很高(也有申请新药上市受理后又撤回的情况),但研发费用资本化总让人觉得在美化利润。

假设2025年研发投入全部费用化,将减少净利润14亿元,占净利润的19%。

即使将研发投入调整为全部费用化,销售净利率依然高达20%,显示出较高的盈利能力。

五、高盈利能力下的估值逻辑

恒瑞医药的业绩展望有这么几个特点:

1、较高的技术壁垒

新药研发从药物发现、临床前试验、临床试验1-3期、新药上市申请投资大、耗时长(有一款新药需要耗时10年耗资10亿美元之说),且有很高的技术壁垒。但对于如恒瑞医药这样的规模化公司,已经形成稳定的上市一批、临床一批、开发一批的稳定节奏,既具有很高的技术壁垒,自身的风险又已经较低。

2、非周期性及低波动性

集中采购政策已平稳运行,对医药行业剧烈的影响已经消除。患者人数稳定增长,对医疗需求没有周期性,没有季节性,预期非常稳定。

科创板和创业板很多公司还处于一款创新药的情况,面临研发不成功将没有营业收入的巨大风险,或面临一款创新药成功上市之后销售拓展不理想的巨大风险,或面临一款创新药经历千辛万苦上市之后营收爆发之后后继无药的巨大风险。这些风险,恒瑞医药都不存在了。

3、仿制药占比较高且其压力较大

仿制药的毛利高达100亿元,占药品销售毛利的比例达42%。这部分占比依然很高,且无法预期还能增长,2025年和2024年都是小幅下滑,但也不用担心会大幅下降。

4、较高的盈利能力理应给予较高的估值水平

在财务上,评价一个公司的净资产收益率(ROE),将其分解成盈利能力、运营能力和财务杠杆的乘积,分别对应销售净利率、资产周转率和权益乘数。

我们假设公司努力增加营业收入的难度相似,如都增加1亿元收入,销售净利率20%的公司增加净利润2000万元,销售净利率为10%的公司增加净利润1000万元。

那么,可以得出销售净利率高的公司增加利润更容易,所以理应给予更高的估值倍数。

那么,高技术壁垒、高投入壁垒、非周期性、低波动性、高盈利能力的行业,理应给予更高的市场价值。