7月3日,某电股份一份业绩预告公布。公告显示:2026年上半年净利润3.6到4个亿,同比增长852%到958%。接近10倍。原因就四个字:量价齐升。

而且不单是它。事实上,整个光纤板块一季度就已经集体爆发——某通光电净利翻倍,某飞光纤暴增226%,某电股份单季增长280%,还有远东智慧能源的光通信业务利润直接翻了两倍。这轮景气周期,力度为什么这么猛?三分钟给你讲透。

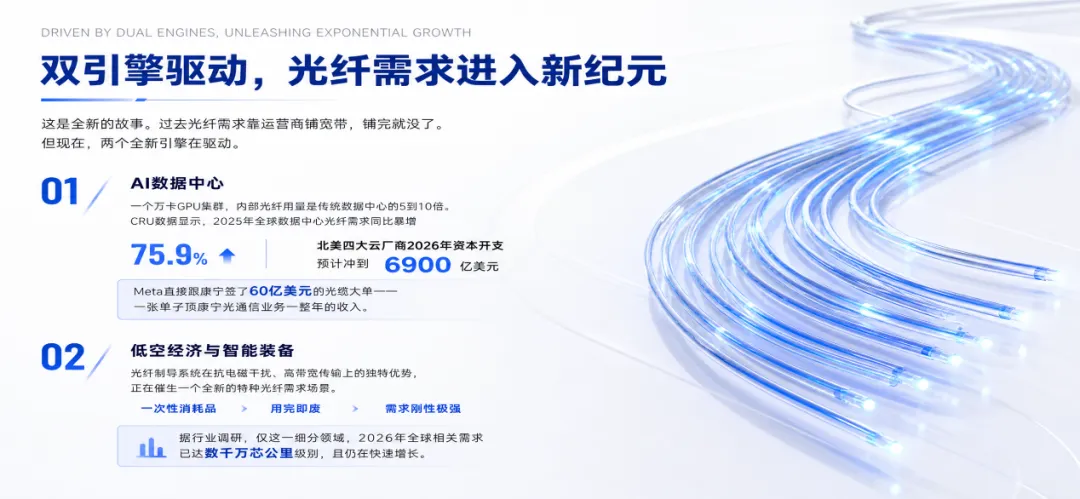

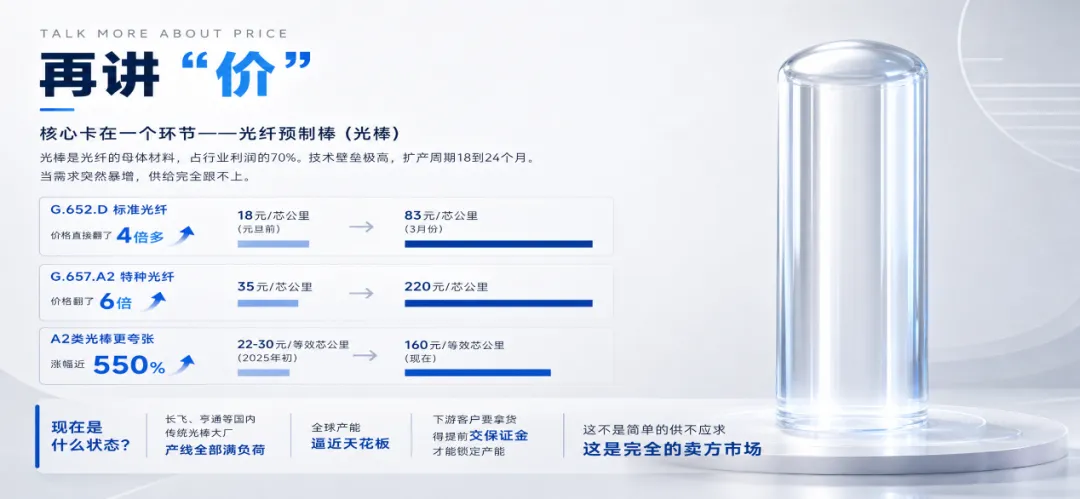

先讲“量”:这是全新的故事过去光纤需求靠运营商铺宽带,铺完就没了。但现在,两个全新引擎在驱动。第一个,AI数据中心。一个万卡GPU集群,内部光纤用量是传统数据中心的5到10倍。CRU数据显示,2025年全球数据中心光纤需求同比暴增75.9%。北美四大云厂商2026年资本开支预计冲到6900亿美元,Meta直接跟康宁签了60亿美元的光缆大单——一张单子顶康宁光通信业务一整年的收入。第二个,低空经济与智能装备。光纤制导系统在抗电磁干扰、高带宽传输上的独特优势,正在催生一个全新的特种光纤需求场景。这种光纤是一次性消耗品,用完即废,需求刚性极强。据行业调研,仅这一细分领域,2026年全球相关需求已达数千万芯公里级别,且仍在快速增长。 再讲“价”:核心卡在“光棒”光棒是光纤的母体材料,占行业利润的70%。技术壁垒极高,扩产周期18到24个月。当需求突然暴增,供给完全跟不上。结果就是:G652D标准光纤:从元旦前的18元/芯公里,涨到3月份的83元,价格直接翻了4倍多;G657A2特种光纤:从35元涨到220元,价格翻了6倍。A2类光棒:更夸张。央视财经6月报道,从2025年初的22到30元,涨到现在的160元/等效芯公里,涨幅近550%。现在是什么状态?长飞、亨通等国内传统光棒大厂产线全部满负荷,全球产能逼近天花板。下游客户要拿货,得提前交保证金才能锁定产能。这已经不是简单的供不应求,这是完全的卖方市场。

再讲“价”:核心卡在“光棒”光棒是光纤的母体材料,占行业利润的70%。技术壁垒极高,扩产周期18到24个月。当需求突然暴增,供给完全跟不上。结果就是:G652D标准光纤:从元旦前的18元/芯公里,涨到3月份的83元,价格直接翻了4倍多;G657A2特种光纤:从35元涨到220元,价格翻了6倍。A2类光棒:更夸张。央视财经6月报道,从2025年初的22到30元,涨到现在的160元/等效芯公里,涨幅近550%。现在是什么状态?长飞、亨通等国内传统光棒大厂产线全部满负荷,全球产能逼近天花板。下游客户要拿货,得提前交保证金才能锁定产能。这已经不是简单的供不应求,这是完全的卖方市场。 为什么跟2015-2018年不一样?很多人担心:会不会像上一轮一样,急涨之后急跌?三个根本区别:1.需求结构变了。上一轮靠运营商光纤到户,铺完需求断崖。这一轮靠AI算力和智能装备——算力的需求远未见顶,新兴场景的消耗没有库存周期。2.供给约束变了。上一轮涨价后行业疯狂扩产,结果产能过剩打了四年价格战。这一轮,行业刚经历痛苦出清,企业对扩产极度谨慎。国盛证券测算,即便现在扩产,新产能也要到2027年中期以后才能释放。2026年供需缺口约6%,2027年可能进一步扩大。3.竞争格局变了。上一轮是同质化内卷,谁都能做。这一轮是高端化竞争,市场份额加速向拥有“棒-纤-缆”全产业链能力的头部企业集中。CR5超过68%,中小厂商面临的是“无棒可买、有棒也买不起”的困境。

为什么跟2015-2018年不一样?很多人担心:会不会像上一轮一样,急涨之后急跌?三个根本区别:1.需求结构变了。上一轮靠运营商光纤到户,铺完需求断崖。这一轮靠AI算力和智能装备——算力的需求远未见顶,新兴场景的消耗没有库存周期。2.供给约束变了。上一轮涨价后行业疯狂扩产,结果产能过剩打了四年价格战。这一轮,行业刚经历痛苦出清,企业对扩产极度谨慎。国盛证券测算,即便现在扩产,新产能也要到2027年中期以后才能释放。2026年供需缺口约6%,2027年可能进一步扩大。3.竞争格局变了。上一轮是同质化内卷,谁都能做。这一轮是高端化竞争,市场份额加速向拥有“棒-纤-缆”全产业链能力的头部企业集中。CR5超过68%,中小厂商面临的是“无棒可买、有棒也买不起”的困境。 总结一下,今天那份近10倍的净利润暴增,不是一个孤立的故事。它是AI算力需求,从“芯”到“光”传导的必然结果。当需求暴增碰上供给锁死,整个产业的利润结构都在被重塑。这轮光纤景气周期,可能还远未结束。本节目仅为信息分享,不构成任何投资建议。

总结一下,今天那份近10倍的净利润暴增,不是一个孤立的故事。它是AI算力需求,从“芯”到“光”传导的必然结果。当需求暴增碰上供给锁死,整个产业的利润结构都在被重塑。这轮光纤景气周期,可能还远未结束。本节目仅为信息分享,不构成任何投资建议。