执行摘要

A股软饮料上市主体数量长期稳定,五年资本扩张特征显著:周期内总发行股本增长19.56%,总市值增幅168.91%,流通A股股本增长49.01%,流通A股市值大幅增长308.60%,市值增长幅度远高于股本扩容幅度,行业资产含金量与赛道估值持续抬升。2025年行业整体经营呈现营收稳健、利润偏弱的特征,全年实现营收469.62亿元、同比增长6.92%,扣非净利润67.08亿元、同比增长3.00%,利润增速显著滞后于营收增速,行业成本压制、渠道内卷问题突出。历经三年产业升级,2025年行业完成供给出清与产品结构迭代,彻底扭转量增利缩格局,实现量利双增、盈利质量系统性优化。

(图片来源:freepik AI生成)

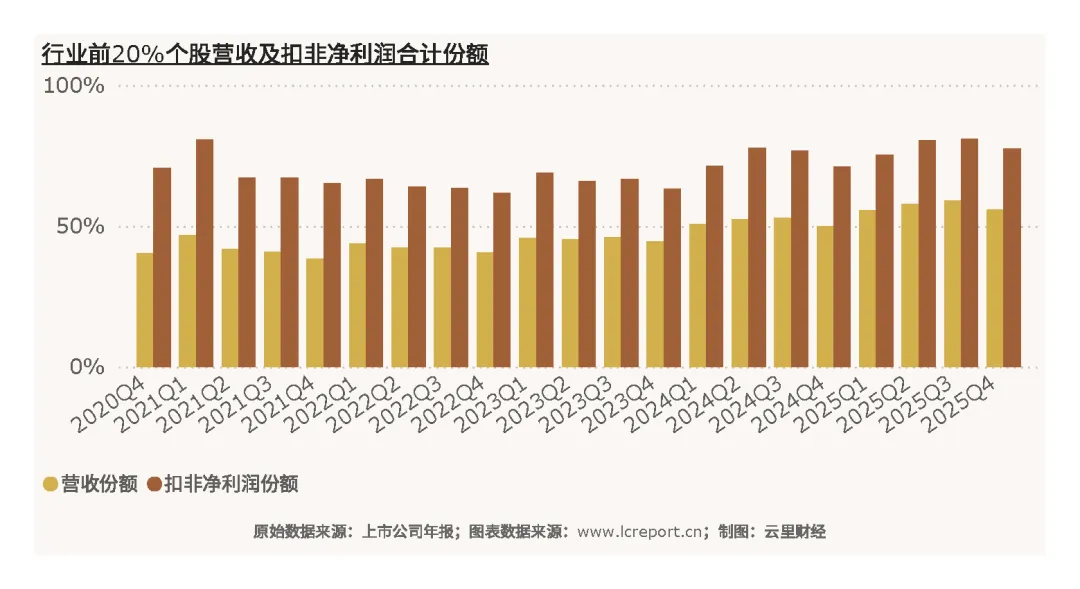

从行业整体核心特征来看,软饮料行业具备主业纯度高、现金流充裕、财务结构稳健、格局持续集中的核心优势,2025Q4行业92.16%的利润来源于主营业务,盈利真实性与可持续性较强,行业前20%上市公司占据55.81%的营收、77.54%的扣非净利润,利润集中效应远高于营收集中效应,马太效应根深蒂固。2025Q4单季营收、利润短期下滑属于年末渠道去库存、费用集中计提的季节性扰动,并非行业基本面恶化。

从个股维度来看,行业标的呈现极致两极分化格局,头部优质标的在市值、营收、盈利、资产效率、估值层面全面领跑,构筑行业核心资产梯队;尾部弱势标的普遍存在主业疲软、盈利亏损、成长性崩塌等问题,成为行业经营短板。2025年行业结构性分化进一步加剧,资源持续向龙头集中,细分赛道优质标的成长弹性持续释放,行业正式迈入高质量结构化发展阶段。

正文

一、行业[1]介绍

软饮料是指酒精含量低于0.5%的饮料产品,按品类可细分为碳酸饮料、果汁饮料、蔬菜汁饮料、含乳饮料、植物蛋白饮料、茶饮料、能量饮料、包装饮用水等。软饮料行业具有显著的抗周期属性——作为日常消费品,其需求相对刚性,受宏观经济波动的影响小于耐用品和可选消费品。 软饮料行业属于食品饮料领域刚需必选快消赛道,具备弱周期、高复购、广谱消费的核心属性,行业细分品类完备,涵盖包装饮用水、功能饮料、植物蛋白饮料、果蔬汁饮料、复合饮品等主流品类,广泛覆盖日常解渴、休闲聚餐、运动养生、节日礼赠等多元消费场景,终端需求刚性充足,抗宏观波动能力较强。

从行业整体发展阶段来看,2022年及以前,行业处于粗放式规模扩张阶段,行业整体依靠渠道铺货、低价走量实现营收增长,行业内卷严重、利润空间持续被挤压,中小区域品牌依托本地渠道优势存活,行业整体集中度偏低,盈利格局较为分散。2023-2025年行业完成深度转型升级,伴随居民健康消费升级、行业监管趋严、原材料成本下行,行业彻底告别低价内卷竞争,转向产品功能迭代、品质升级、品牌集中化、经营精细化的高质量发展阶段,行业整体集中度、盈利质量、资产运营效率持续优化。

二、宏观分析

从行业整体宏观驱动逻辑来看,宏观经济、消费环境、成本周期、产业政策是决定软饮料行业整体经营数据的核心底层因素。2022年国内终端消费偏弱、消费信心不足、可选消费收缩,叠加行业年末渠道高库存,直接导致2025Q4行业整体营收、利润阶段性承压,行业依靠降价促销去库存,系统性压低全年毛利率与净利率,造成营收稳增、利润疲弱的格局。 2025年宏观环境实现全方位修复,为行业整体基本面改善提供多重支撑。居民可支配收入稳步修复,消费提质升级趋势明确,无糖化、功能化、健康化饮品需求持续扩容,为行业产品结构升级、产品溢价提升、盈利空间打开提供需求端支撑;上游白砂糖、PET包材等核心原材料价格同比下行,彻底扭转2022年成本挤压利润的行业困境,行业整体盈利弹性充分释放。

当前国内零售行业进入高效率变革加速期,硬折扣渠道(零食量贩、会员制商超)对大众品行业的影响呈现'危中有机'格局。软饮料以标准化、高频次、低客单价为主要特征,天然适配折扣渠道放量逻辑,东鹏饮料等具备规模化供应能力的企业有望借渠道下沉获取增量;同时,头部企业的强势品牌力构成天然护城河,品牌功能识别度高、消费者品牌忠诚度强,叠加即时消费场景(便利店、餐饮)的高占比,使折扣渠道的替代效应有限——华泰证券明确将软饮料列为'受新渠道冲击相对较小'的赛道。根据魔镜洞察数据,2026年Q1线上消费市场延续扩容态势,消费结构呈现'理性升级'特征——消费者既追求高性价比基础功效,也愿为高端体验支付溢价,山西证券年度策略亦将'功能饮料'列为2026年食品饮料投资主线之一。这一宏观特征与软饮料行业内部'东鹏饮料能量饮料高速增长、养元饮品核桃露承压下行'的结构分化高度吻合。

三、行业上市公司数量、股本与市值

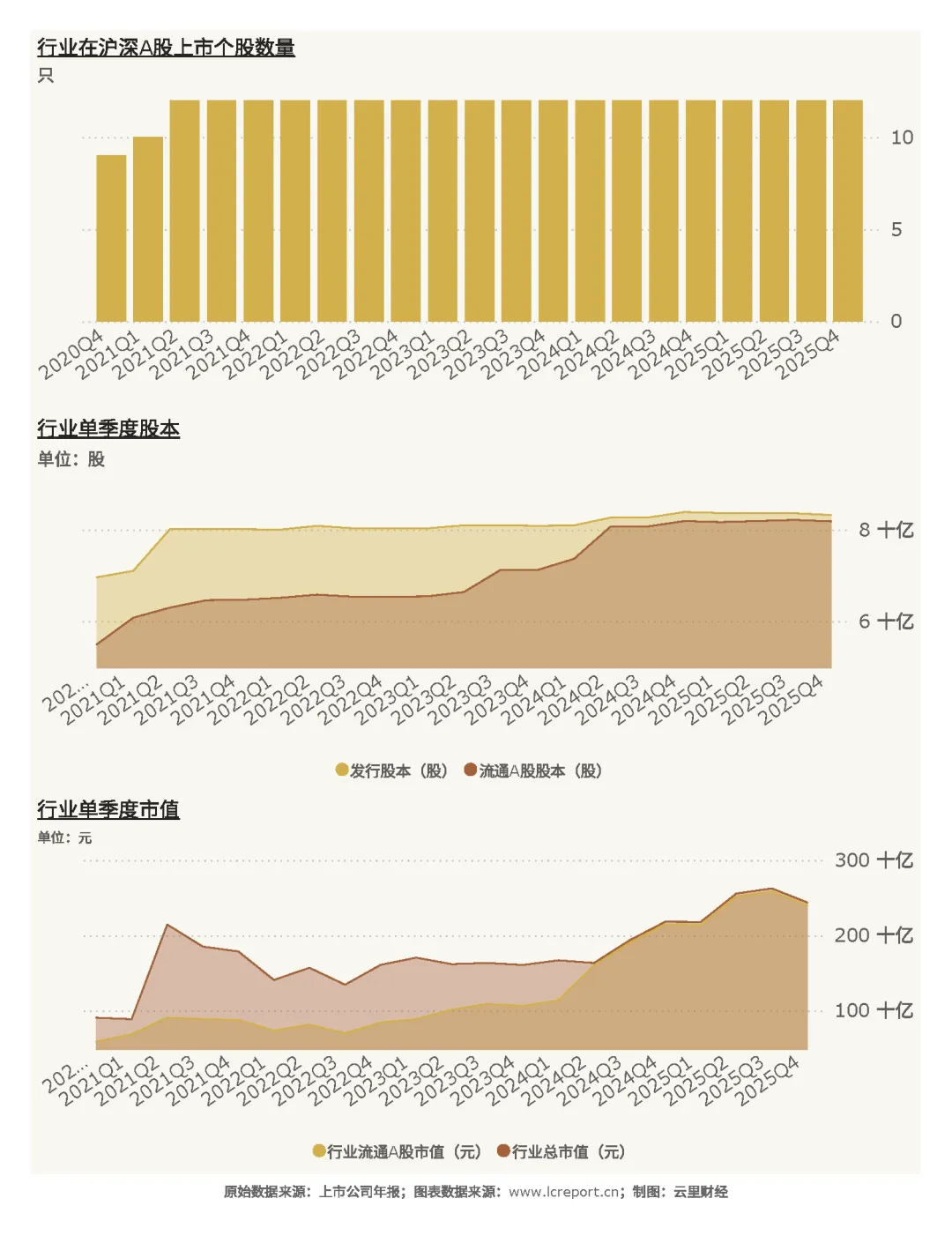

从行业整体维度来看,截止至2025Q4季度,软饮料业[2]共有上市公司[3]12家,上市主体数量长期保持稳定,赛道覆盖完整,行业样本统一性、复盘参考性极强。截止2025Q4,行业流通A股股本为81.85亿股,流通市值为2,397.67亿元,行业整体资本体量稳居快消行业中上游水平。

五年周期行业整体股本与市值变化特征显著:周期内,软饮料业总发行股本增加了19.56 %,总市值增幅为168.91 %;流通A股股本增加了49.01 %;流通A股市值增幅则为308.60 %。行业股本扩容节奏温和克制,无大规模股本稀释、无序融资问题,股权结构稳定;而市值大幅跨越式增长,充分印证行业赛道价值升级、市场认可度持续提升,行业从传统规模型赛道转型为价值成长型赛道。

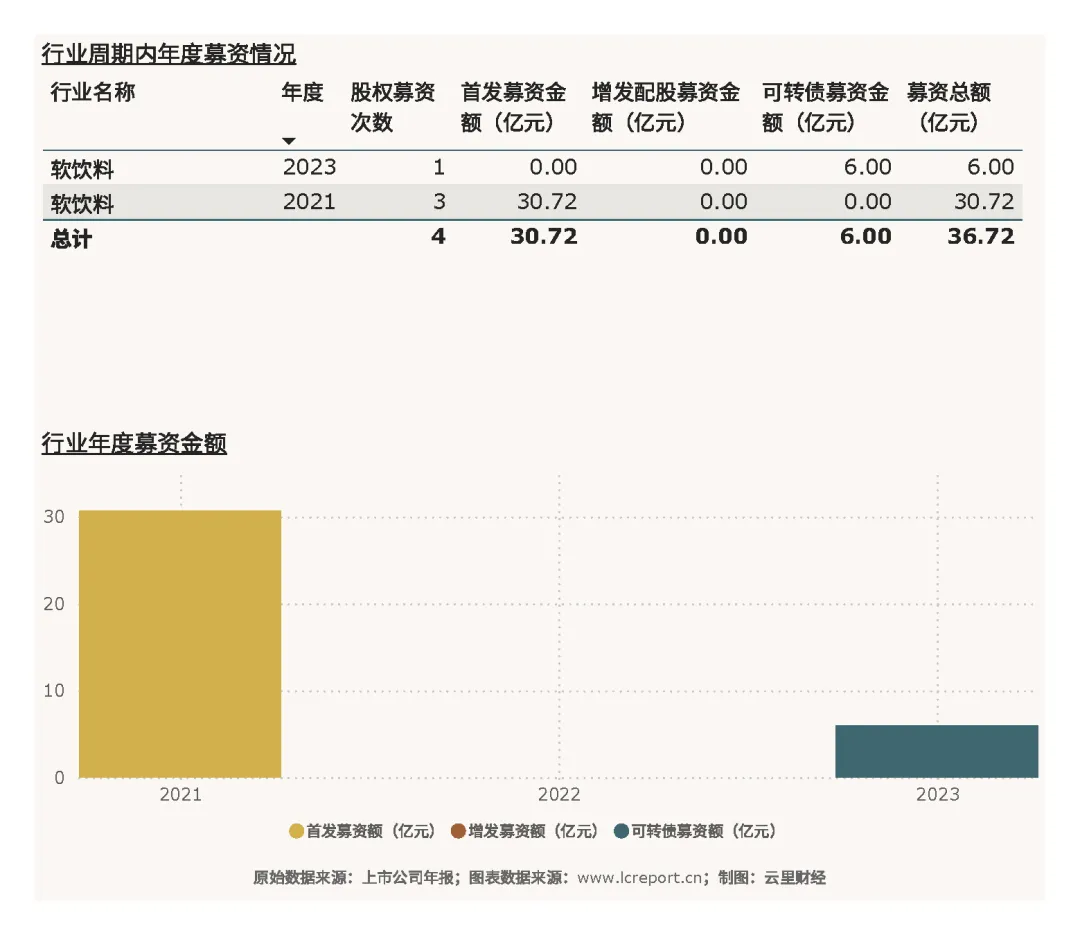

以五年为周期(2021Q1-2025Q4),软饮料业共发生股权融资事件4起,累计募资36.7亿元。融资均聚焦主业发展,资金主要用于产能升级、产品研发、渠道拓展与品牌建设,无盲目跨界投资、低效资本开支,资本运作高度贴合行业产业升级节奏,为行业长期发展提供稳健资金支撑。

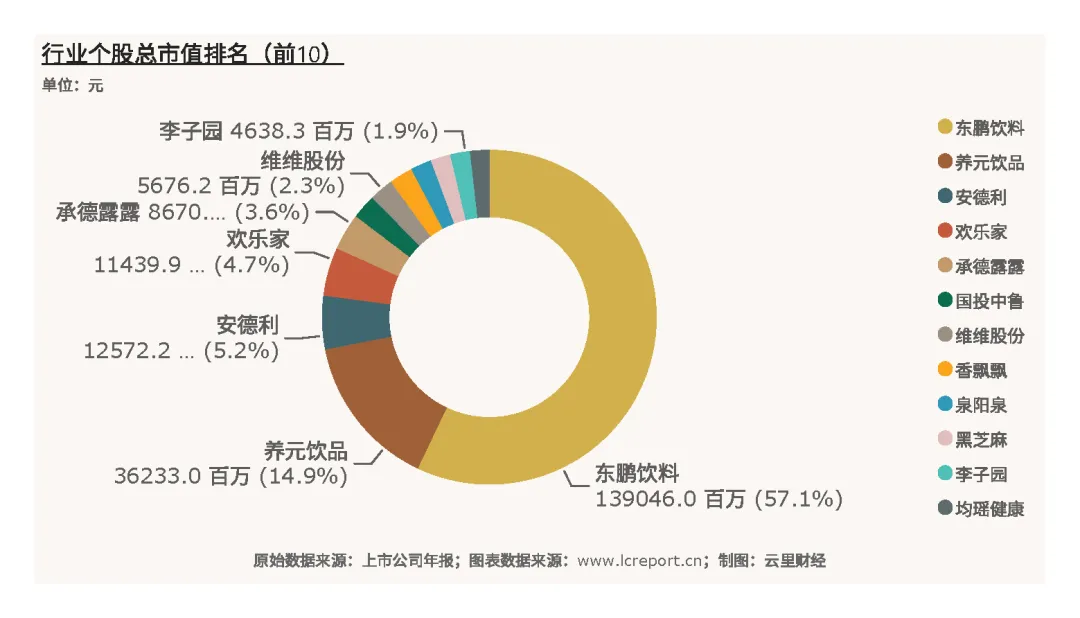

从个股市值维度来看,行业个股市值分层极致、马太效应显著。截止至2025Q4季度,该行业总市值最大的个股是东鹏饮料 (605499),总市值为1390.46亿元;总市值最小的个股是国投中鲁 (600962),总市值为34.56亿元,首尾个股市值差距超20倍。高成长功能饮料龙头享受显著赛道溢价,传统成熟饮品标的市值弹性不足,个股市值分层格局长期固化,2025年龙头市值优势进一步强化。

四、行业估值

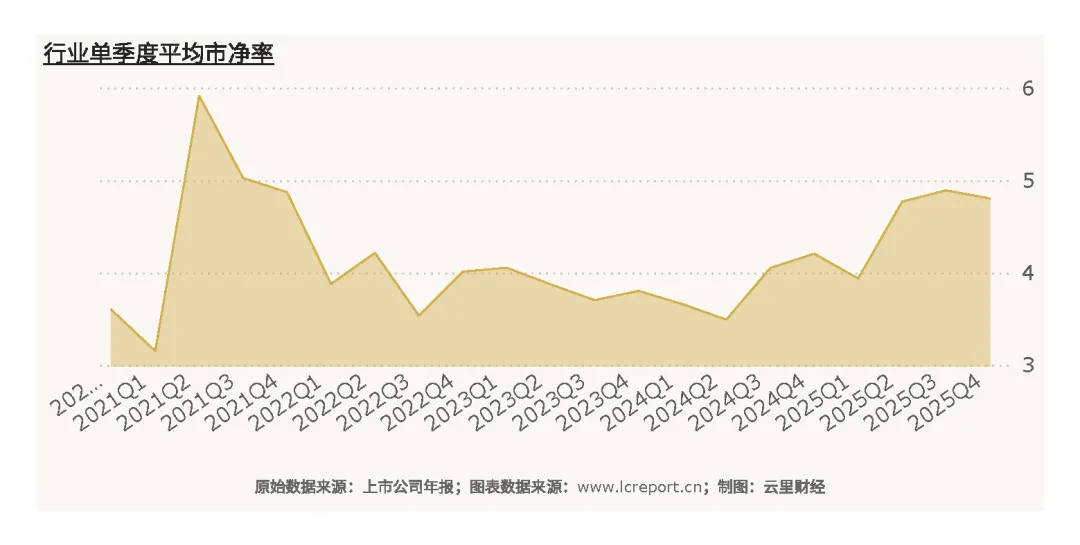

从行业整体估值维度来看,2025Q4季度软饮料业整体估值处于阶段性高位,具备明确的中枢参考意义。2025Q4季度的整体市净率[4]为4.80倍,而历史最高市净率为7.78倍,历史平均市净率为3.83倍。当期行业估值高于历史中枢,主要系市场提前预判消费复苏,给予必选消费赛道防御性估值溢价,后续或还有提升空间。

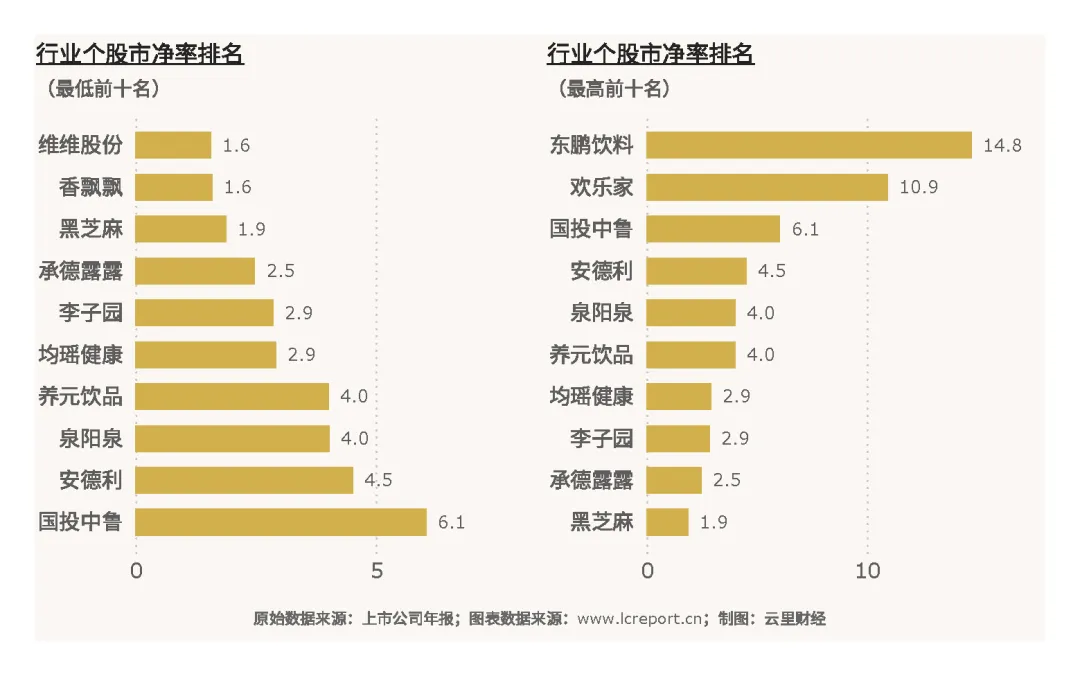

从个股估值维度来看,板块个股估值分化极致、定价逻辑清晰。2025Q4季度该板块无破净股[5],扣除市净率为负值的个股外,市净率最小的个股是安德利(605198),市净率为1.57倍,估值大幅低于行业中枢,安全边际充足;而市净率最大的是东鹏饮料(605499),当季市净率为14.8倍,个股估值差距超7倍。估值分层核心源于赛道属性差异,传统成熟饮品个股估值偏低,高成长功能饮品个股享受高额赛道溢价,该定价逻辑延续至2025年。

五、行业盈利能力

1、营业收入

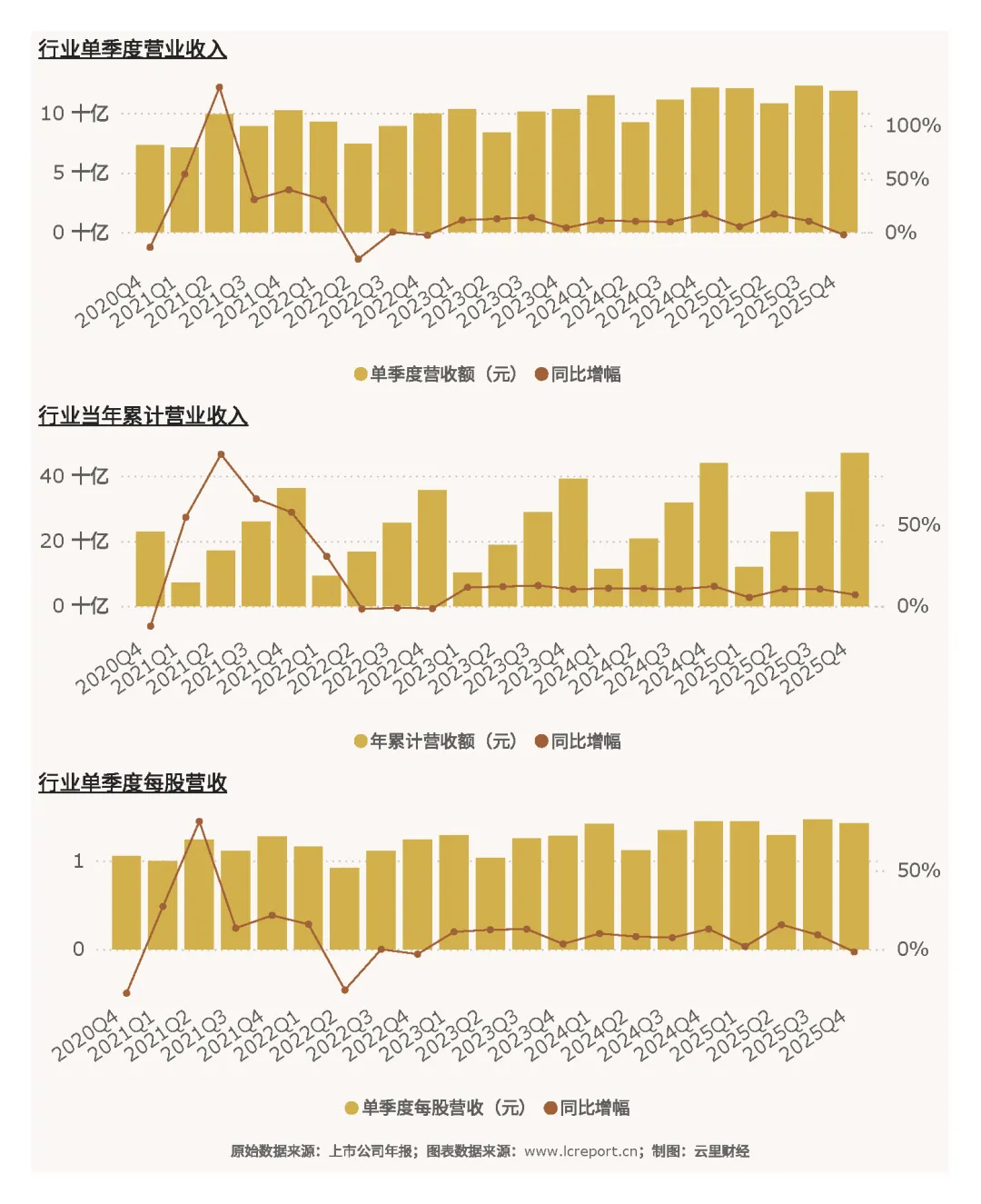

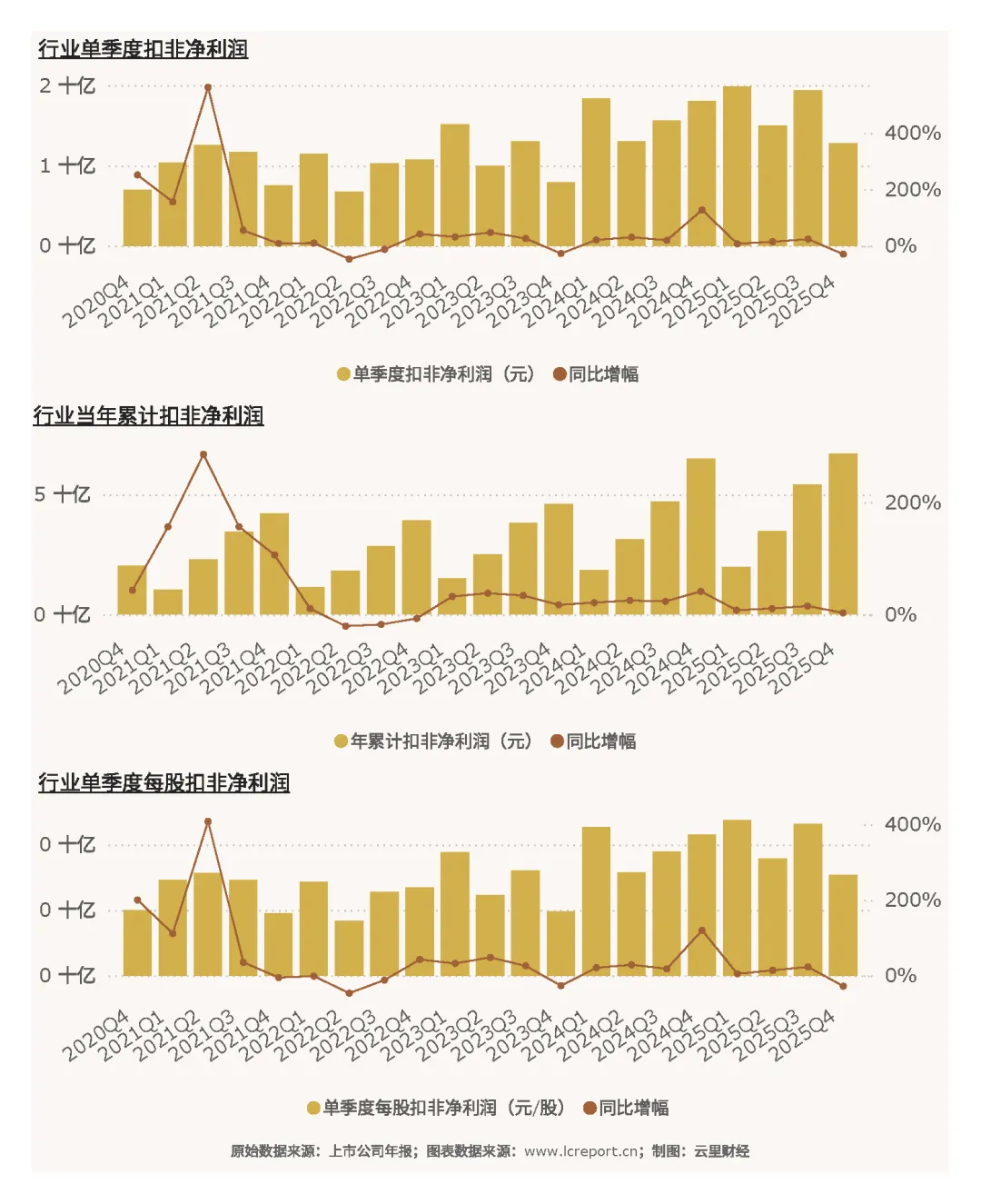

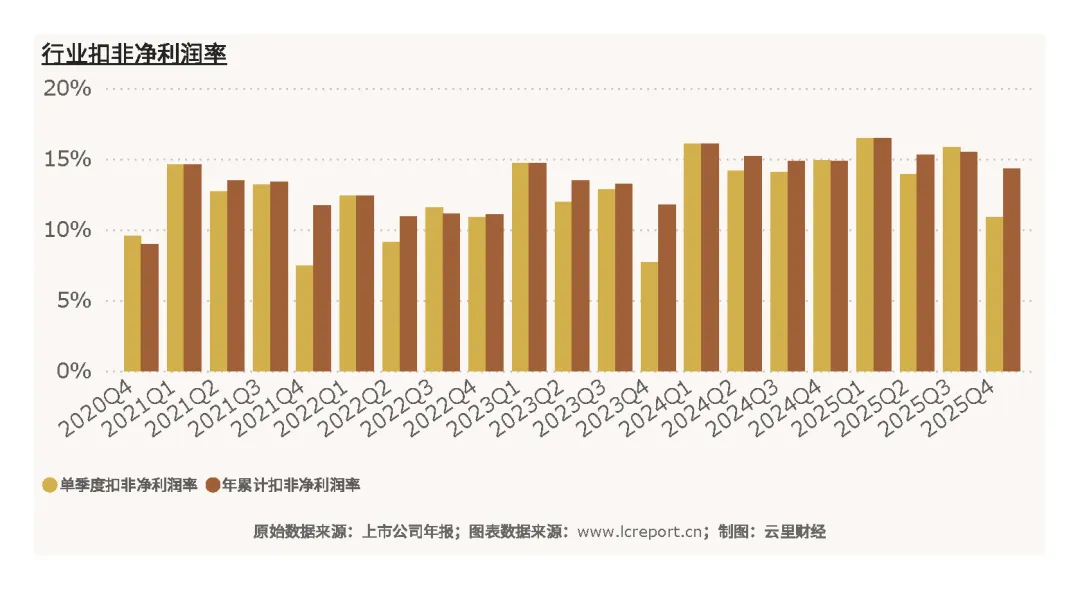

从行业整体营收维度来看,行业营收呈现全年稳健增长、单季短期承压的特征,刚需韧性突出。2025Q4季度软饮料业总共实现营业收入118.40亿元、同比增长-2.35 %,今年前4个季度累计实现营业收入469.62亿元、同比增幅为6.92 %;当季每股营业收入为1.42元、同比增长-1.59%。单季营收小幅负增长属于年末渠道去库存、消费淡季的短期季节性扰动,全年正增长充分印证软饮料行业刚需抗周期属性,显著优于可选消费赛道。

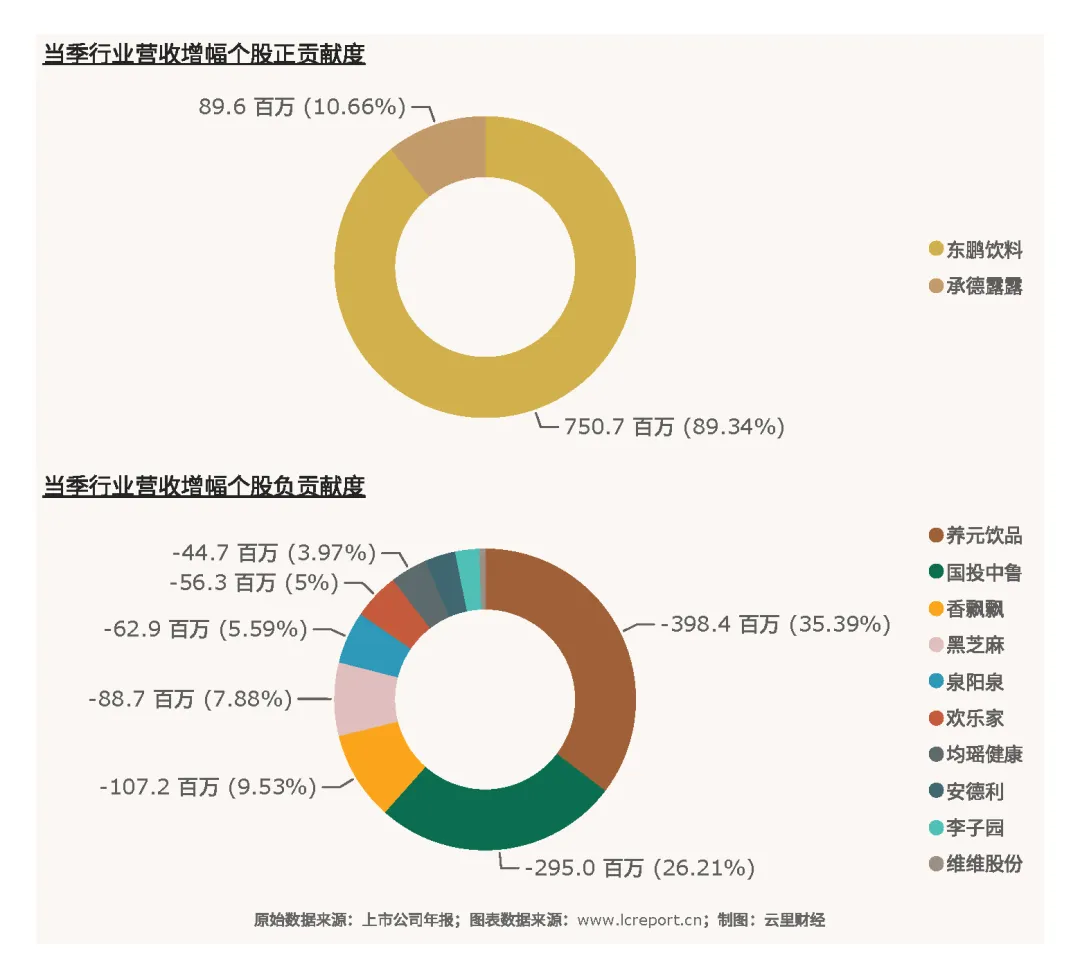

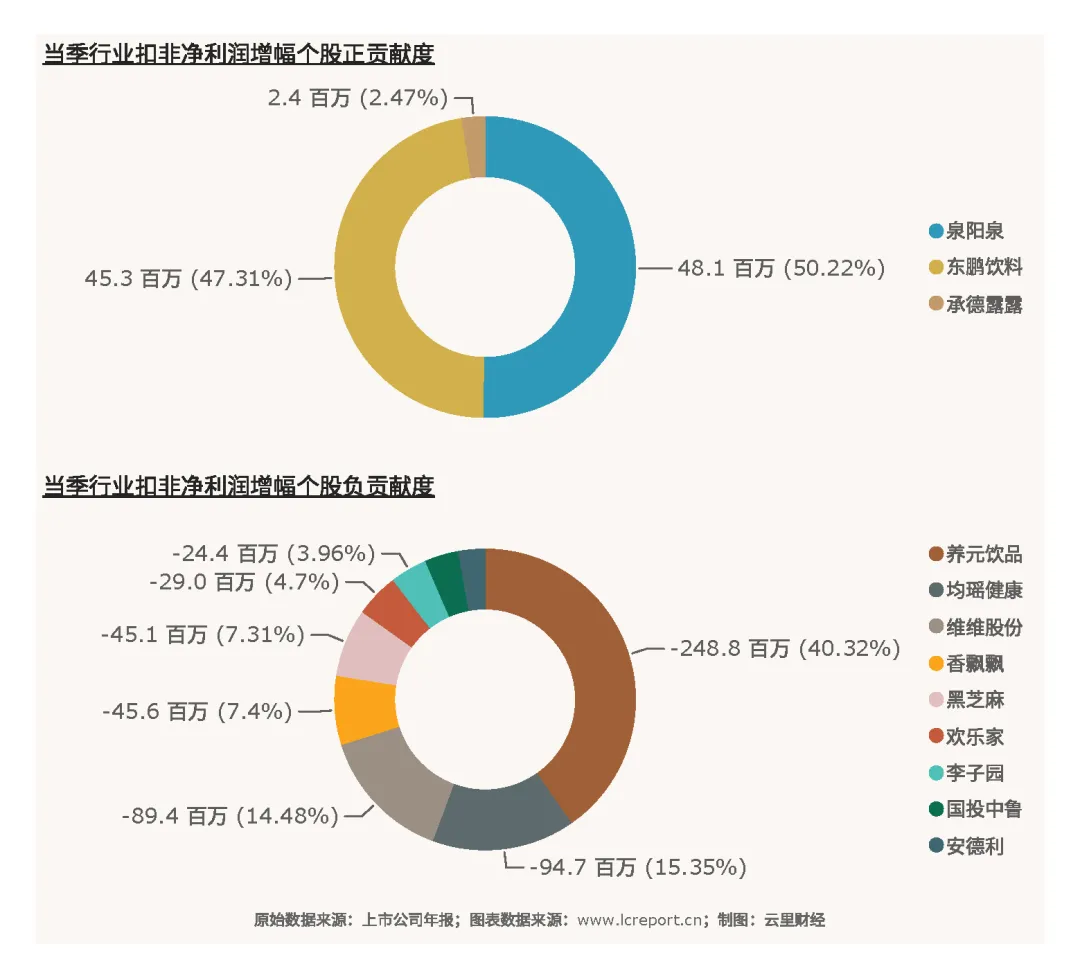

从行业整体营收结构来看,行业营收增量高度依赖头部龙头企业贡献——东鹏饮料一家贡献了近九成的行业营收增量(增收7.5亿元);中小上市标的营收增长乏力、存量持续萎缩,行业营收增长呈现“头部独撑、尾部拖累”的结构性特征,持续推动行业集中度提升。

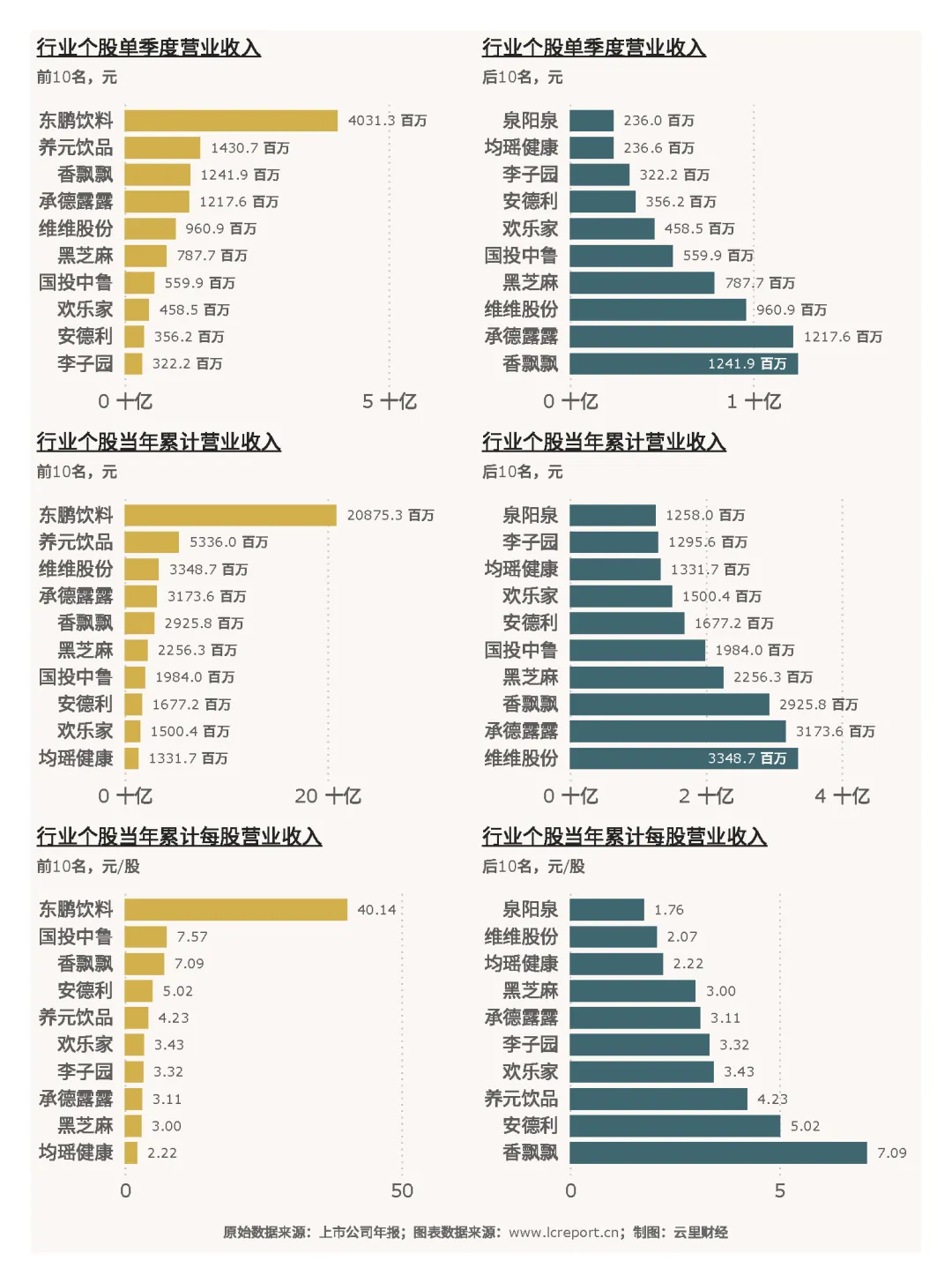

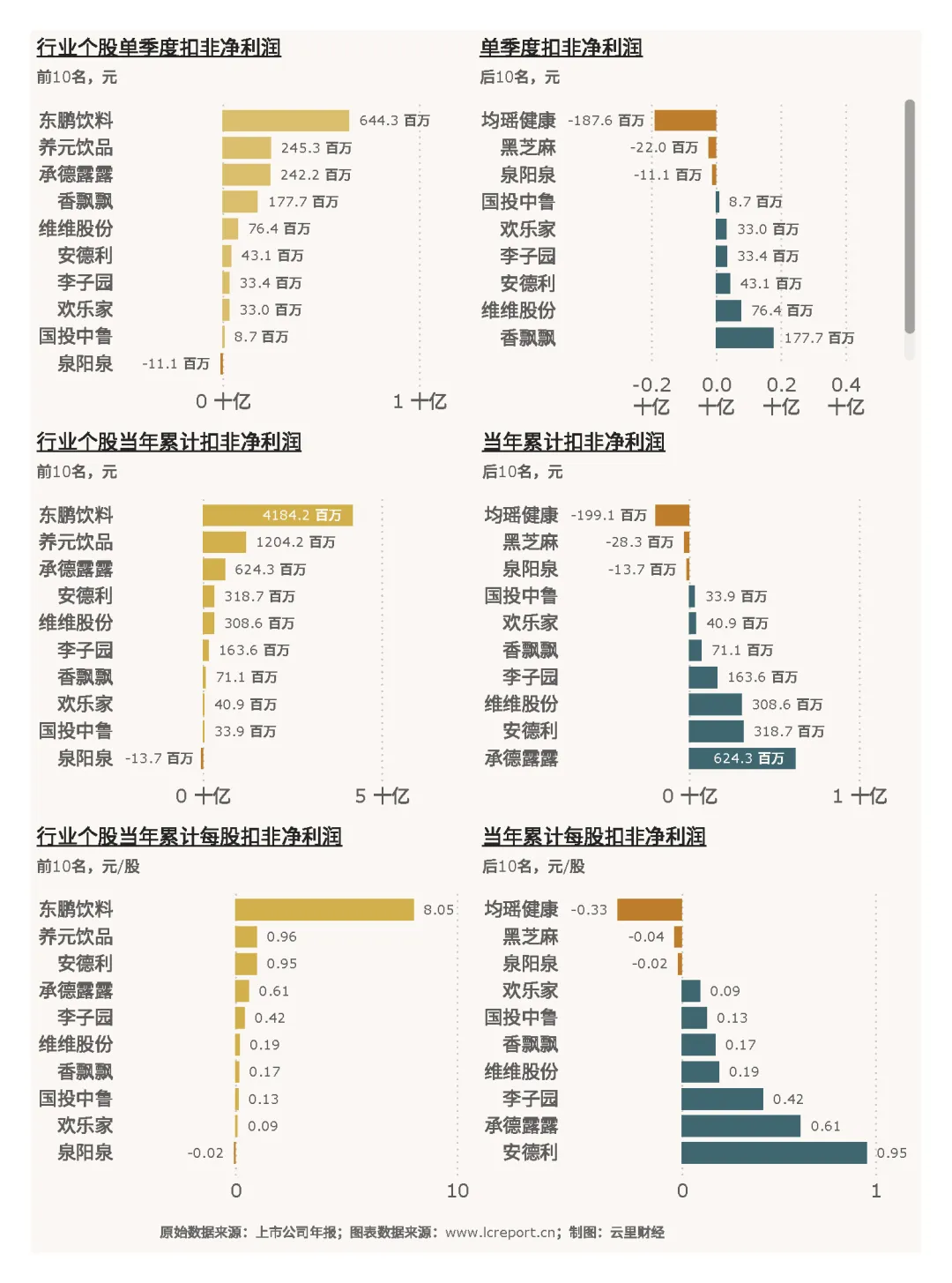

从个股营收维度来看,行业个股营收体量、运营效率差距极致,分层格局清晰。2025Q4单季度营收最大值为东鹏饮料(605499)的40.31亿元,单季度营收最小值为均瑶健康(605388)的1.41亿元,单季度平均营收为8.28亿元;今年前4个季度,累计营收最大值为东鹏饮料(605499)的208.75亿元,累计营收最小值为均瑶健康(605388)的13.32亿元;单季度每股营收最大值为东鹏饮料(605499)的4.65元/股,每股营收最小值为均瑶健康(605388)的0.33元/股。龙头企业规模优势、渠道优势、单品优势全面碾压尾部标的,资产运营效率差距悬殊。

2、盈利指标

(1)扣非净利润

从行业整体扣非净利润维度来看,行业呈现全年小幅盈利增长、单季利润大幅承压的特征,量增利缩痛点突出。2025Q4季度软饮料业总实现扣非净利润为12.84亿元、同比增长-28.88%,今年前4个季度累计实现扣非净利润67.08亿元,同比增长3.00%;当季每股扣非净利润为0.1542元,同比增长-28.35%。四季度利润大幅下滑,但是当我们拆解背后的结构性原因后发现:从个股层面看,四家亏损企业(黑芝麻-1.61亿、泉阳泉-1.05亿、安德利-0.25亿、均瑶健康-0.08亿,合计-2.99亿)拖累约24个百分点;剩余约60%的降幅来自头部企业Q4成本费用前置——原材料成本压力(PET、白砂糖价格Q4同比上行)、冬季动销放缓(渠道商年末去库存)、费用前置(备战2026年春节渠道投入)三重因素叠加。

从行业整体利润结构来看,行业扣非净利润增量高度集中,仅少数头部企业贡献主要利润增量,多数中小标的利润微增甚至亏损,行业利润增长结构性失衡问题显著。

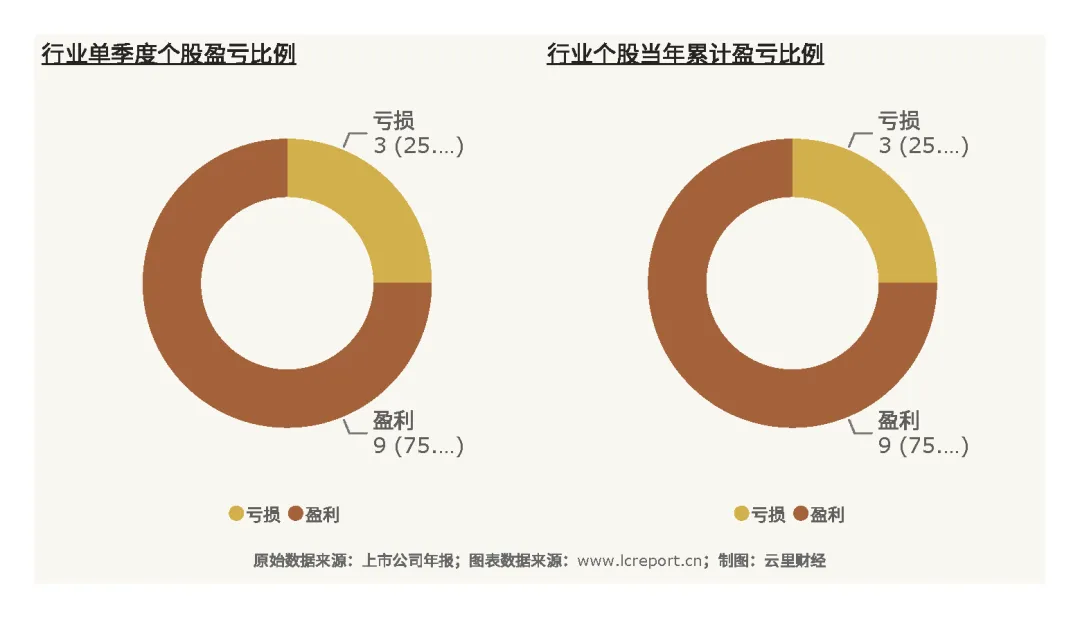

从行业整体盈亏格局来看,2025Q4季度软饮料业有8家沪深A股上市公司录得盈利,行业整体盈利企业占比66.67%,超六成企业实现正向盈利,行业整体基本面未发生恶化,但尾部标的亏损比例偏高,行业分化压力较大。

从个股扣非净利润维度来看,行业个股盈利极值差距极大,强弱分化明显。2025Q4季度当季扣非净利润最大值为东鹏饮料(605499)的6.44亿元,当季扣非净利润最小值为黑芝麻(000716)的-1.61亿元(负值为亏损),该行业当季平均扣非净利润为0.90亿元;当年累计扣非净利润最大值为东鹏饮料(605499)的41.84亿元,累计扣非净利润最小值为泉阳泉(600189)的-0.137亿元(负值为亏损);前4个季度,累计每股扣非净利润最大值为东鹏饮料(605499)的3.38元/股,累计每股扣非净利润最小值为黑芝麻(605499)的-0.21元/股(负值为亏损)。成熟龙头盈利稳定性极强,尾部标的主业亏损、盈利短板突出。

(2)盈利质量

从行业整体盈利质量维度来看,行业整体盈利厚度充足,单季盈利波动属于短期扰动。2025Q4季度软饮料业的当季平均扣非净利润率为10.84 %,前4个季度累计扣非净利润率为14.28%。行业全年净利率超14%,在快消赛道中处于中高水平,盈利底盘扎实,仅四季度受费用计提、营收下滑影响净利率阶段性回落。

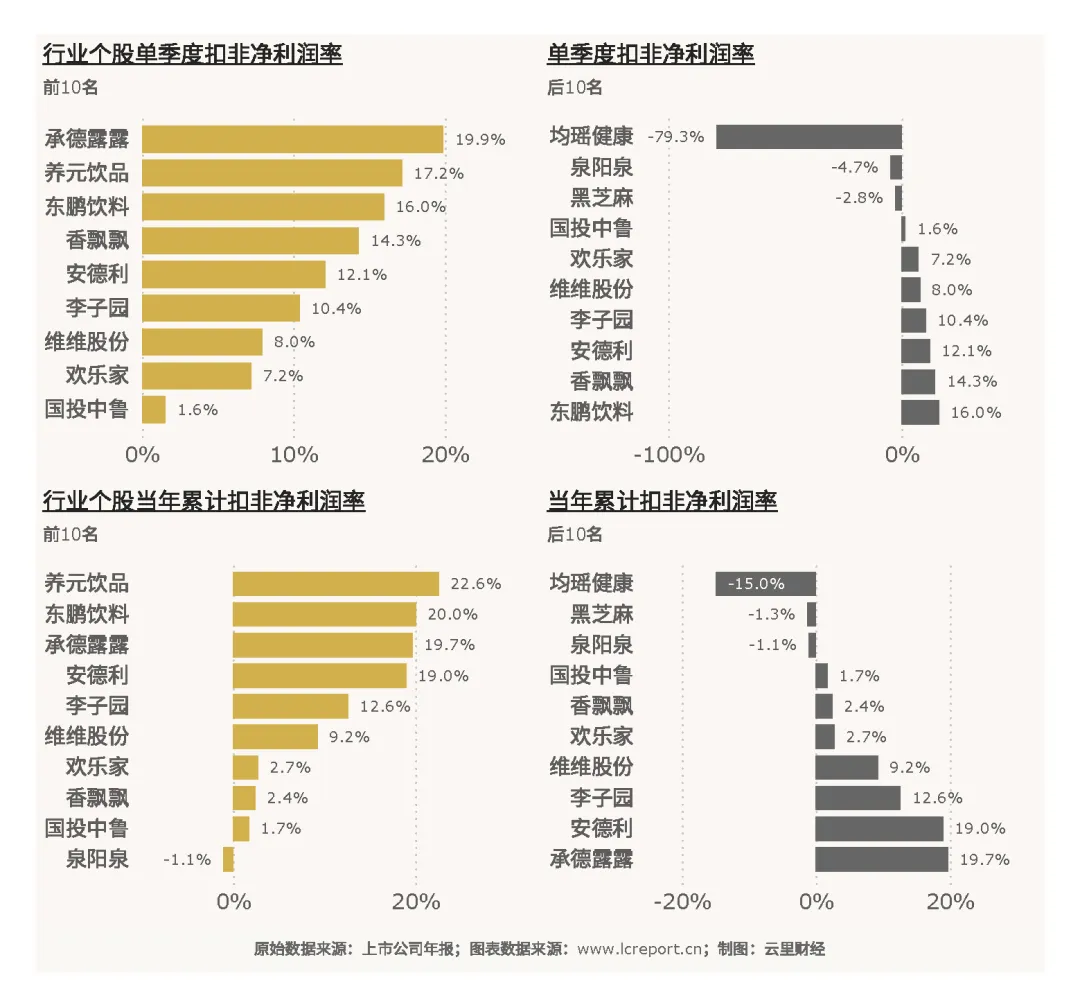

从个股盈利质量维度来看,个股净利率分化极度悬殊,经营质量天差地别。2025Q4季度当季扣非净利润率录得最大值的是承德露露(000848)的19.9%,最小值为泉阳泉(600189)的-31.1%。全年维度,养元饮品的累计扣非净利润率为22.6%,东鹏饮料(20%)和承德露露紧跟其后;均瑶健康、泉阳泉和黑芝麻均录得负值。

(3)主营业务盈利能力

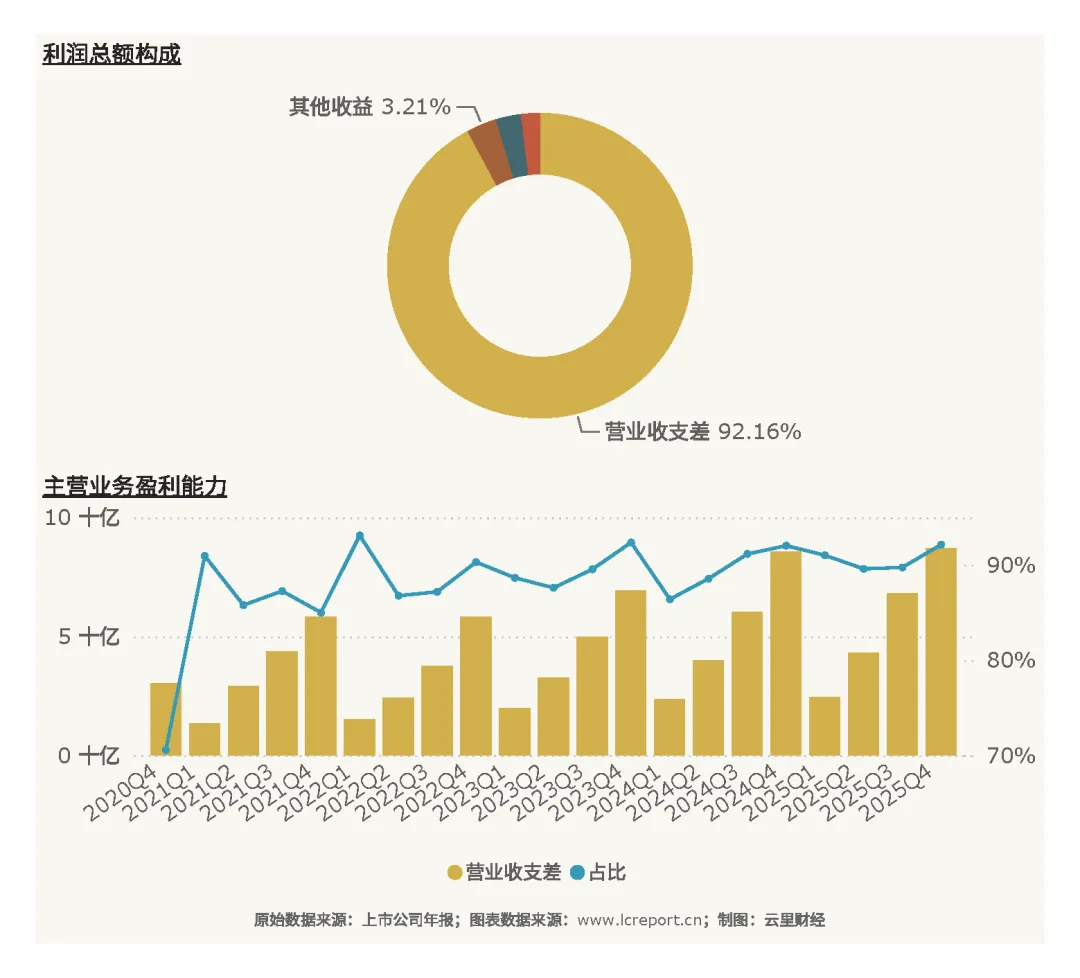

从行业整体主业盈利能力维度来看,行业盈利纯粹性、真实性极强,无报表修饰问题。2025Q4季度期末,软饮料业实现营业收支差[6]87.13亿元,同比变化为1.58 %,占该行业前4个季度利润总额的比例为92.16 %。行业超9成利润来自核心主营业务,非经常性损益、政府补助、投资收益干扰极小,盈利可持续性极强。

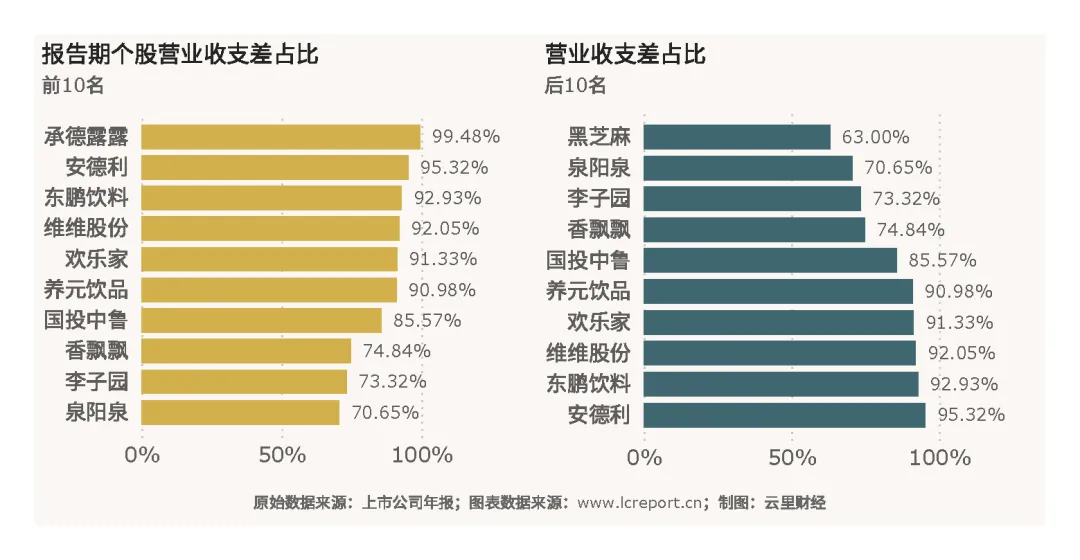

从个股主营业务盈利能力维度来看,个股主业聚焦度、造血能力分层清晰。个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是承德露露(000848),营业收支差占利润总额比例达到99.48%;主营业务盈利能力相对最弱的个股是黑芝麻(000716),营业收支差占比仅63.00 %;而均瑶健康(605388)的营业收支差为-136,082,484.00,主营业务录得实质性亏损。个股主业表现精准划分出行业优质龙头、偏弱混业标的、主业亏损尾部标的三档梯队。

3、行业集中度

从行业整体集中度维度来看,行业呈现营收中度集中、利润高度垄断的核心格局,马太效应根深蒂固。以年累计营业收入为标准,软饮料业前20%的上市公司在2025Q4季度的累计份额为55.81%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为77.54%。头部企业依托高毛利、低成本、高周转优势垄断行业绝大部分利润,中小企业仅能瓜分低端市场微薄营收,几乎无利润空间,2025年该集中趋势进一步强化。

4、个股成长性

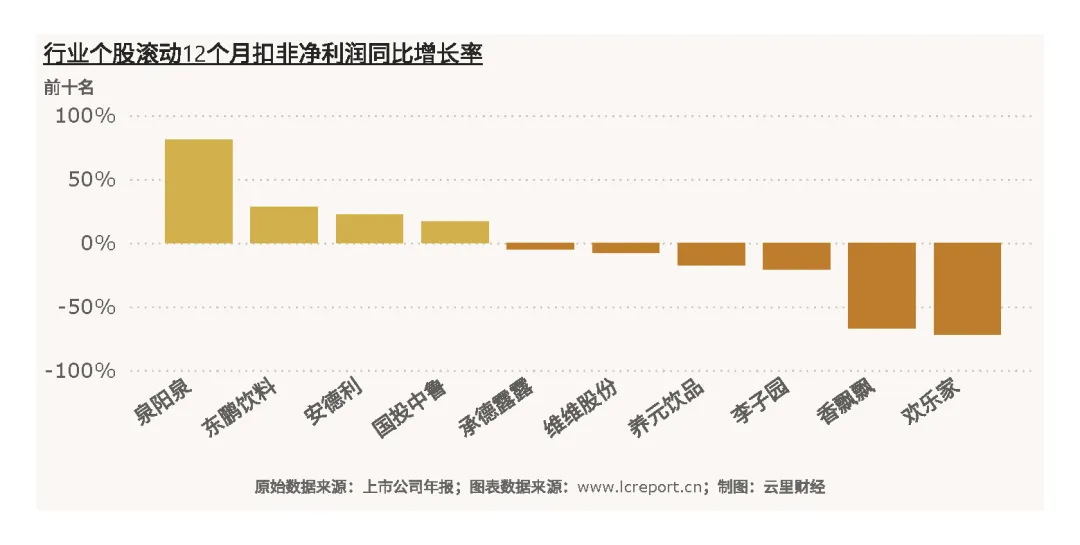

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是东鹏饮料(605499),滚动12个月扣非净利润同比增长率为28.26 %;成长性最弱的个股是黑芝麻(000716),滚动12个月扣非净利润同比增长率仅-142.04%。

整体而言行业仅三只个股实现了短期的成长,显示行业增长红利高度集中于极少数具备差异化赛道优势的企业,其余企业均受产品老化、渠道内卷、原料成本波动、多元化业务拖累等单一或多重因素压制,无法实现主营业务持续增收增利。

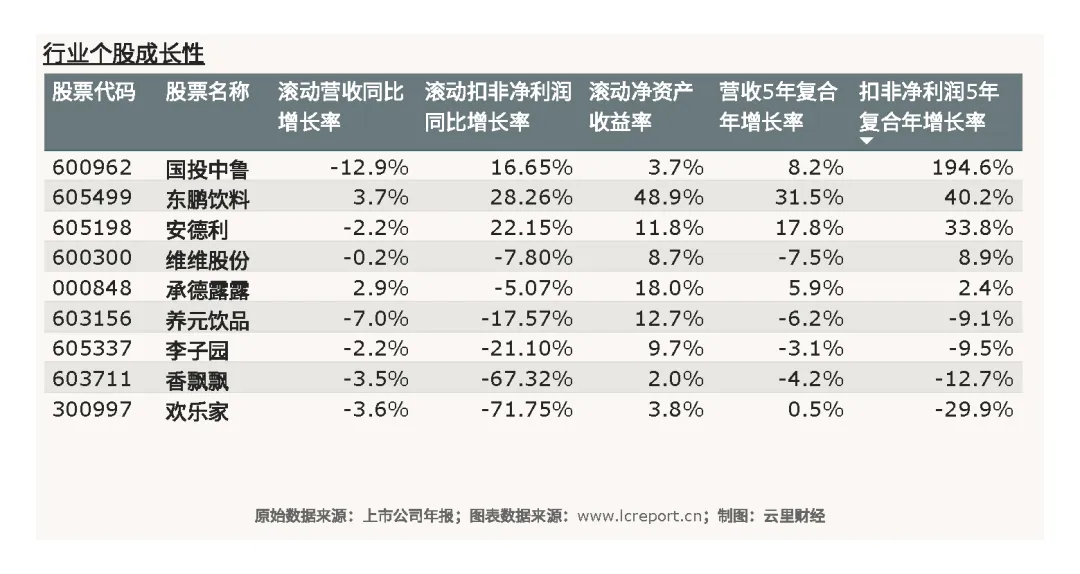

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股(扣除年累计扣非净利润为负值的个股)是国投中鲁(600962),扣非净利润复合年增长率为194.58 %;东鹏饮料的复合年均增长率也达到40.2%。成长性最弱的个股是欢乐家(300997),扣非净利润五年复合年均增长率仅-29.86 %。

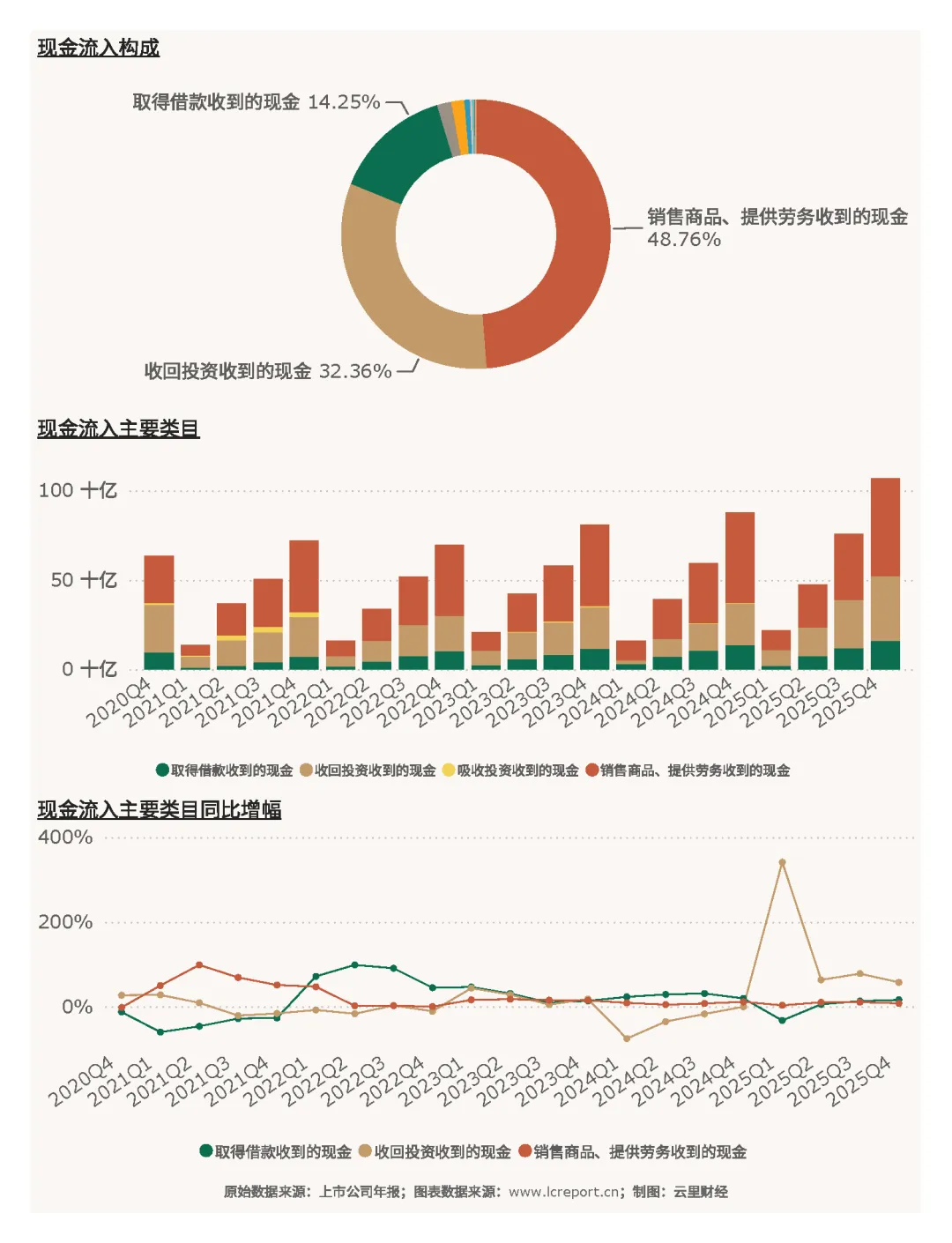

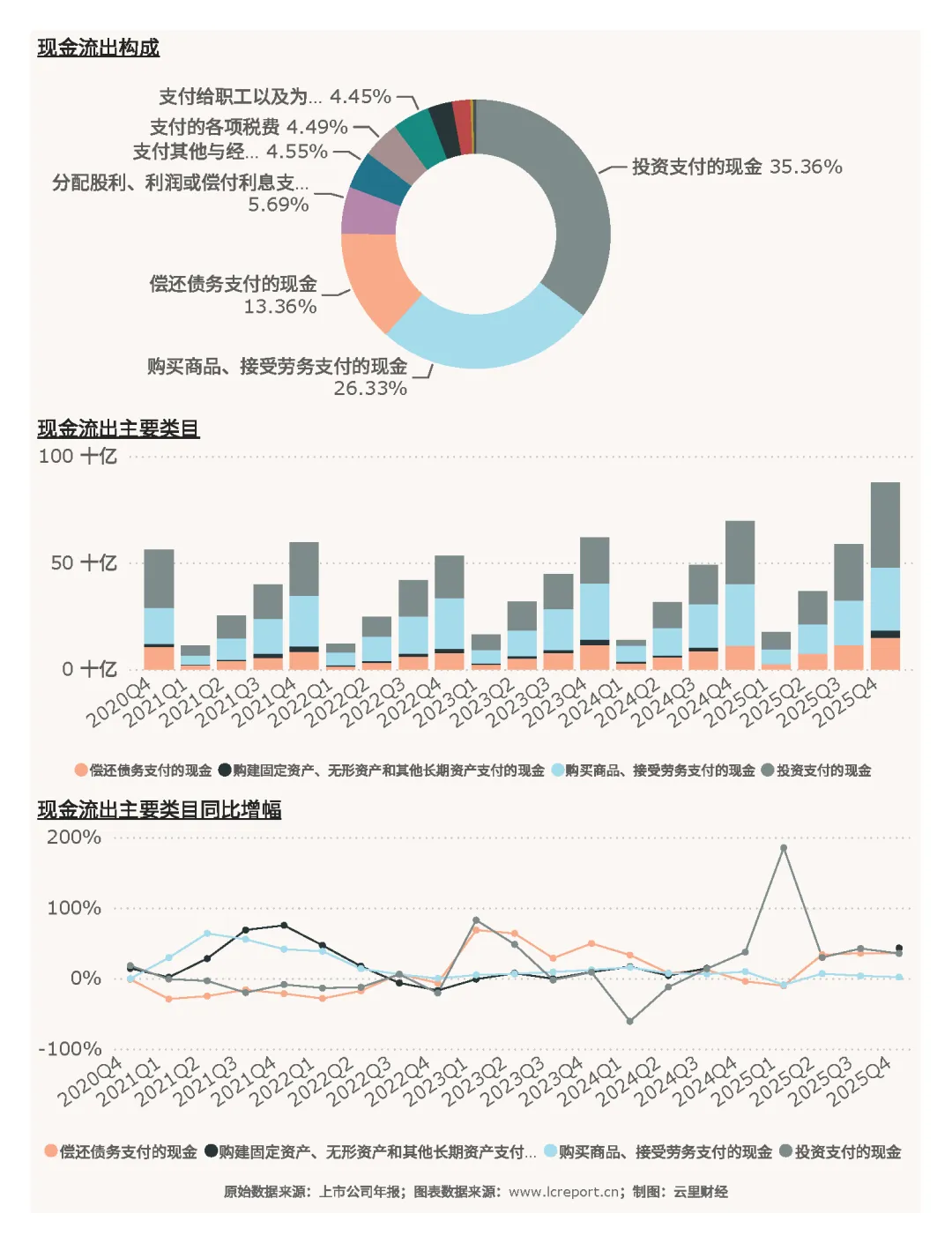

六、行业现金流

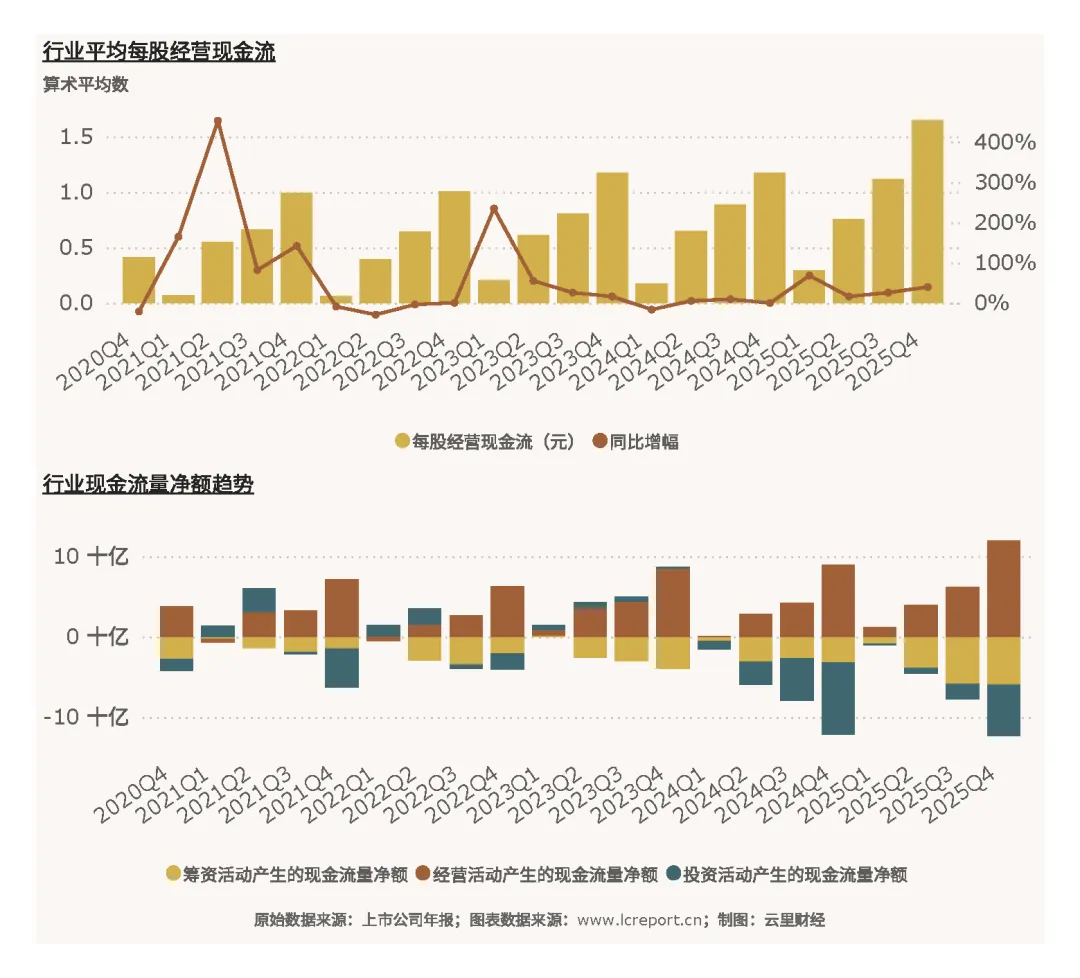

从行业整体现金流维度来看,行业整体造血能力极强、盈利含金量充足,现金流安全垫厚实。2025Q4季度软饮料业实现平均每股经营现金流1.65元,单季经营现金流大幅高于单季每股扣非净利润,盈利全部为真实回款,无存货泡沫、应收虚增利润问题,行业抗风险能力位居快消赛道前列。

从行业整体现金流入结构来看,行业现金流入完全依托主营业务销售回款,经营性流入占据绝对主导,无大额融资、投资类非经常性流入,现金流结构贴合实体经营,收入质量真实可靠。

从行业整体现金流出结构来看,行业现金流出集中于原材料采购、渠道营销、薪酬税费、主业产能升级等核心经营支出,资本开支理性克制,无盲目扩产、低效投资,资金利用效率较高,现金流收支结构健康稳定。

七、资产与负债

1、资产

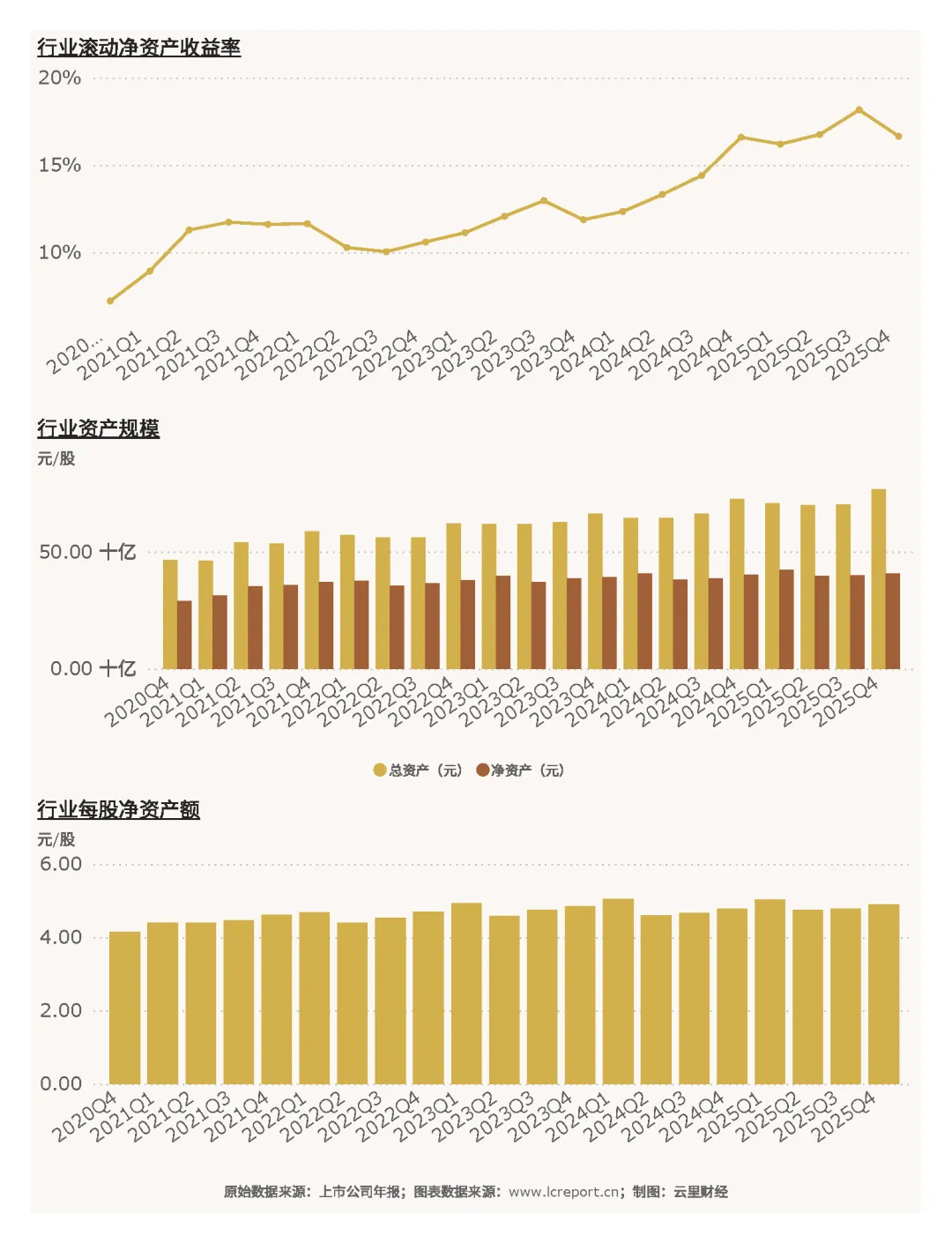

从行业整体资产维度来看,行业资产体量稳步扩容、资产质量优质、盈利转化效率较高。2025Q4季度软饮料业的总资产达到768.10亿元,净资产为407.10亿元,同比增幅为1.98 %,每股净资产为4.89元/股,滚动净资产收益率为16.64 %。行业净资产稳步增厚,ROE维持16%以上优质水平,资产盈利转化效率优异,股东回报充足。

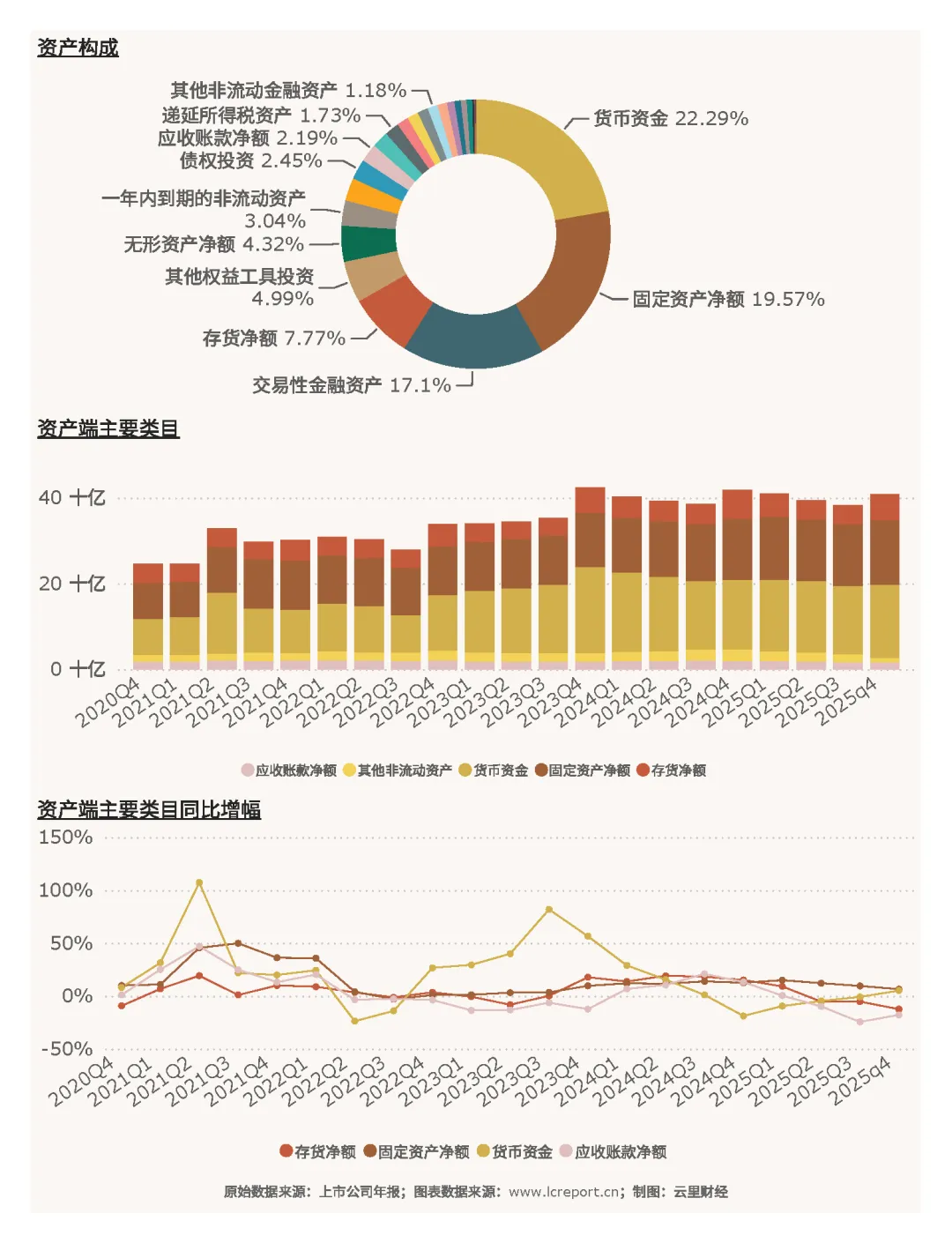

从行业整体资产结构来看,行业以流动资产为主。2025Q4末行业总资产768.10亿元,其中:货币资金171.19亿元(占比22.29%),显示行业整体资金储备充裕、抗风险能力强;固定资产净额150.33亿元(占比19.57%),说明软饮料仍保有制造业属性——产能是头部企业规模优势的物理基础,但也意味着一旦需求下滑,高固定成本将成为沉重负担;交易性金融资产131.34亿元(占比17.1%),头部企业普遍持有大量低风险理财,资金利用效率仍有提升空间;存货净额59.69亿元(占比7.77%),与快消品高周转特征相匹配。货币资金、存货、应收账款周转灵活、变现能力强,贴合快消行业轻资产、高周转的优质经营特征,无重资产沉淀、无大规模资产减值风险,资产结构健康。

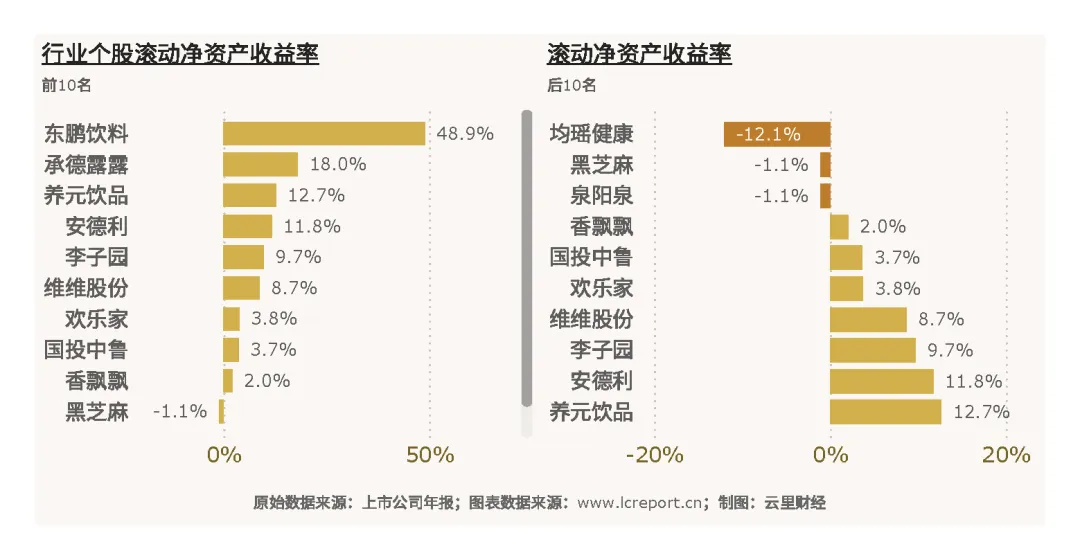

从个股资产运营效率维度来看,个股ROE分层差距显著,资产利用效率天差地别。当季,软饮料业中滚动净资产收益率最高的个股是东鹏饮料(605499),滚动净资产收益率为48.9%;滚动净资产收益率最小的个股是黑芝麻(000716),滚动净资产收益率为-1.1%。龙头标的资产周转快、盈利效率高,亏损标的资产闲置、无法创造正向收益。

2、负债

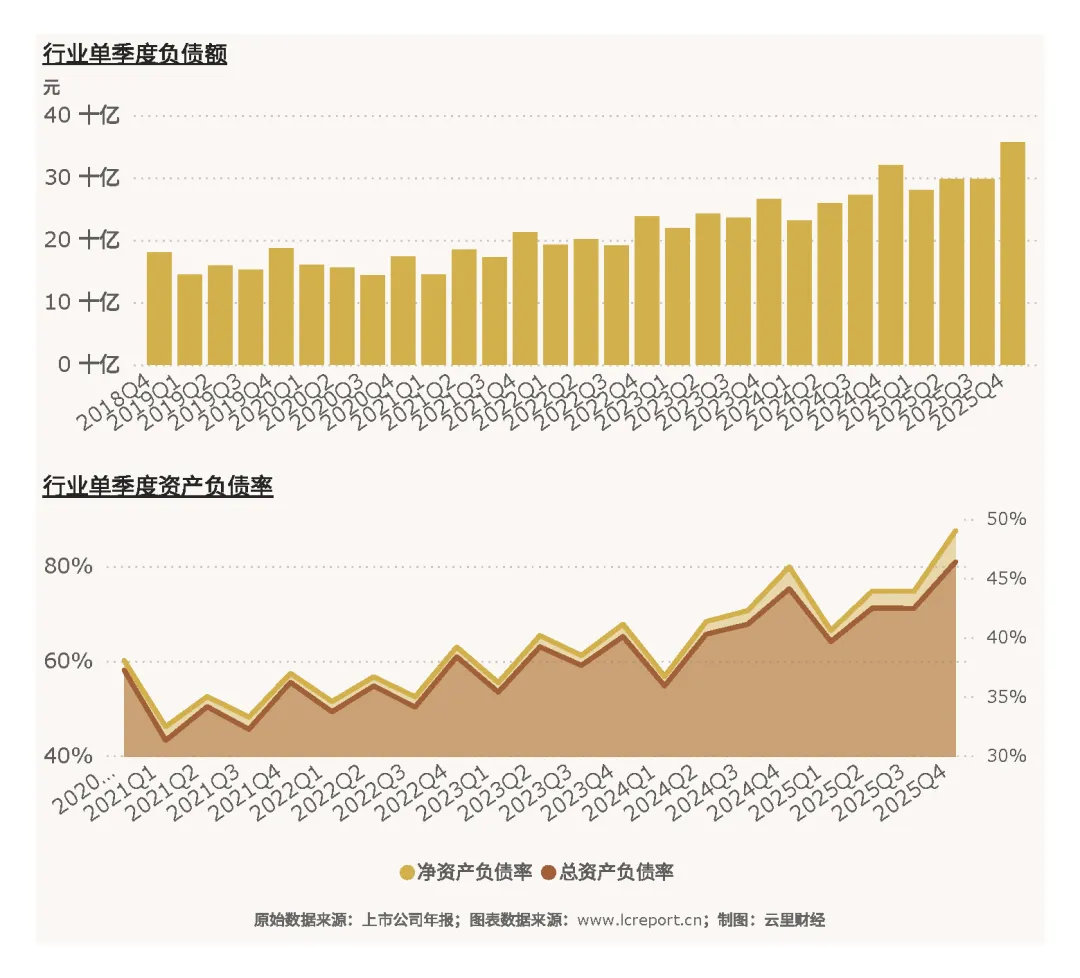

从行业整体负债维度来看,行业整体负债规模可控、负债率合理,财务结构极度稳健。2025Q4季度软饮料业的总负债达到356.25亿元,整体总资产负债率为46.38 %,处于消费行业中性偏低水平,无偿债压力、无高杠杆风险,行业整体财务风险完全可控。

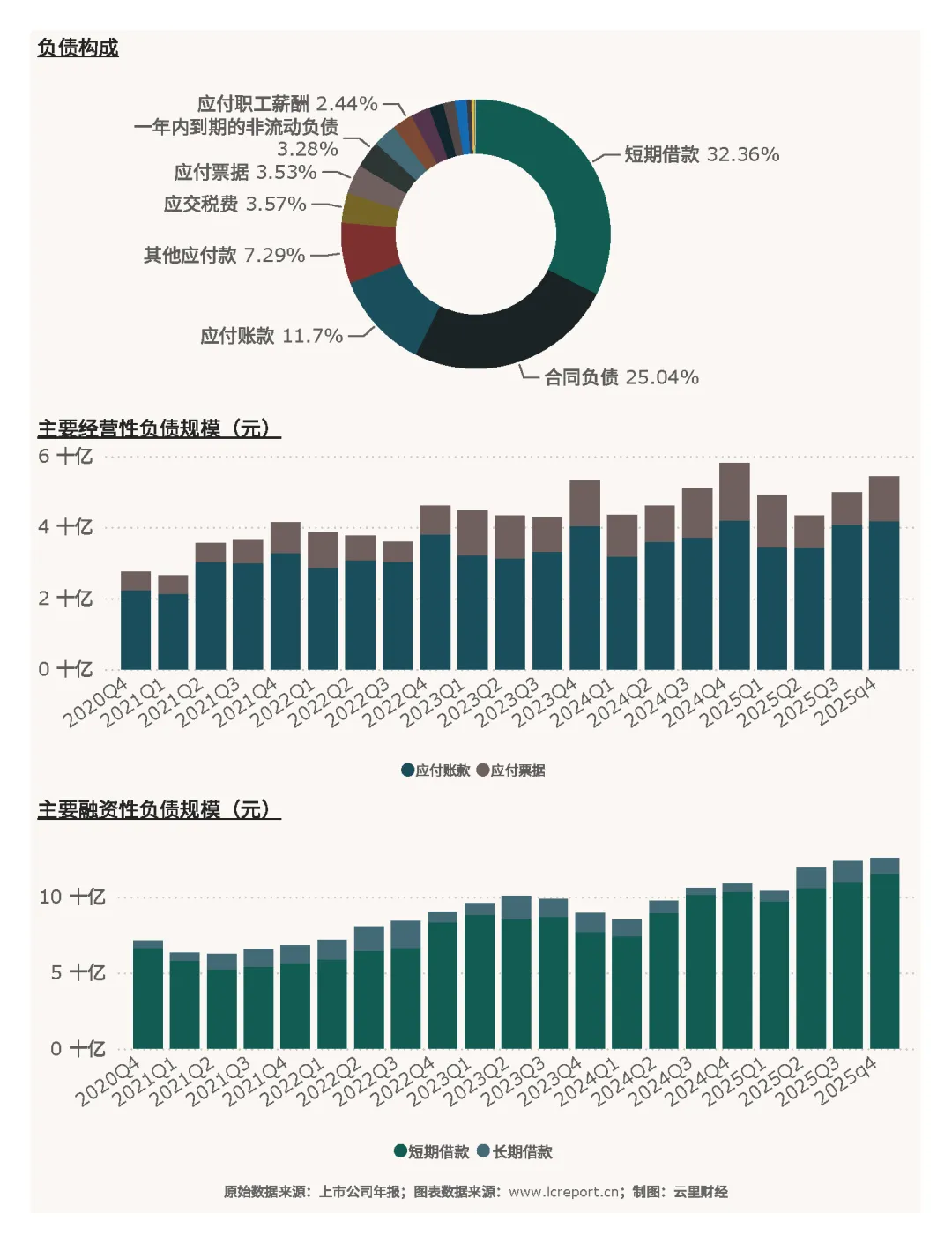

从行业整体负债结构来看,行业负债以经营性无息负债为主,有息负债占比极低。2025Q4末行业总负债356.25亿元,其中:短期借款115.25亿元(占比32.36%),为最大负债科目;合同负债89.19亿元(占比25.04%),体现头部企业对经销商的渠道掌控力——经销商愿意预付款项提货,说明产品动销顺畅,品牌议价能力强;应付账款41.68亿元(占比11.7%),反映对上游供应商的占款能力,规模越大采购越集中的企业对上游话语权越强。行业负债多为供应链经营欠款,无高额财务费用、无刚性兑付压力,负债结构优质、财务成本极低。

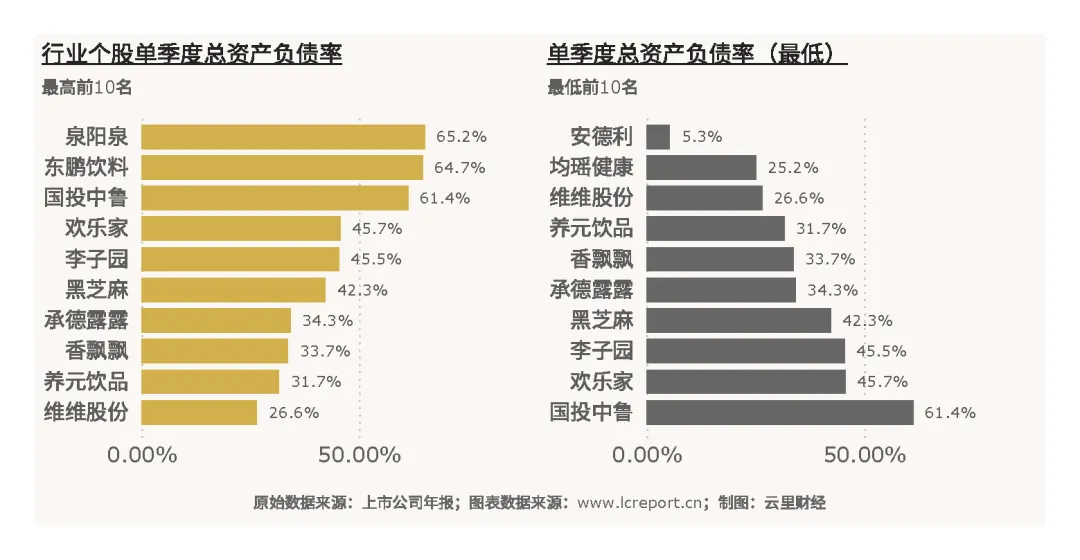

从个股负债维度来看,个股负债率分层清晰,经营策略差异显著。报告期末,软饮料业中总资产负债率最高的个股是泉阳泉(600189),负债率为62.92 %;总资产负债率最低的个股是安德利(605198),负债率为9.21 %。高负债标的依托杠杆扩张经营,低负债标的现金储备充裕、财务安全垫厚实,整体无高危财务风险标的。

八、总结

从行业整体层面复盘,2025Q4软饮料行业整体基本面扎实、刚需底盘稳固、盈利真实纯粹、现金流充裕、财务风险极低。当期行业营收稳健增长、利润增速偏弱、单季盈利阶段性承压,属于年末费用计提、成本高位、渠道库存积压的短期外部扰动,并非行业长期基本面恶化。行业92.16%的主业利润占比、16.64%的优质ROE、超高经营现金流,充分验证软饮料赛道商业模式优质、抗周期能力突出。五年资本数据显示,行业流通市值增幅高达308.60%,资产含金量与赛道估值持续抬升,行业长期处于升级迭代状态。

从个股层面复盘,行业极致两极分化的格局是核心特征。市值、估值、营收、利润、净利率、ROE、负债率全部呈现显著分层,头部20%企业垄断行业近8成利润,东鹏饮料、养元饮品、承德露露构筑行业优质核心资产梯队,在规模体量、盈利质量、资产运营、估值溢价全方位领跑行业;黑芝麻、泉阳泉、均瑶健康等尾部标的长期主业弱化、盈利亏损、成长性崩塌,成为行业短板。

结合2025年行业最新迭代趋势来看,行业彻底修复2022年量增利缩的盈利短板,依托原材料成本下行、产品健康化升级、低端产能出清、渠道精细化运营,实现量利双增、盈利质量系统性优化。未来行业将持续延续龙头集中、价值升级、提质减量、结构优化的核心发展逻辑,行业整体经营稳定性、盈利确定性、资产质量将持续抬升,长期产业价值与资本市场配置价值突出。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备 | 白色家电 | 乘用车 | 电网自动化 | 风电 | 电子化学品 | 白酒 | 超市与便利店 | 分立器件 | 电池 | 集成电路制造 | 电池部件及材料 | 被动元件 | 集成电路封测 |

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。