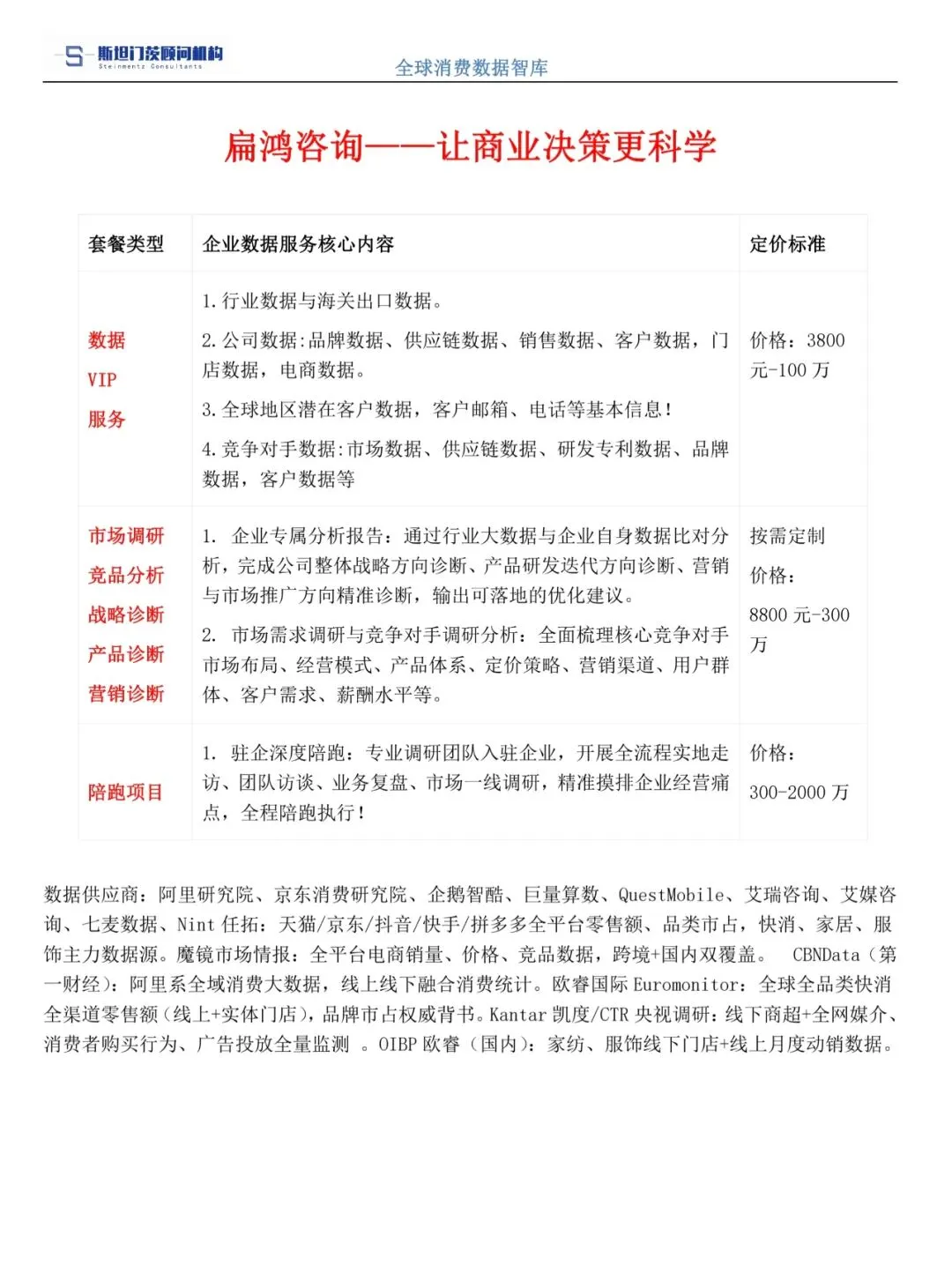

中国烟草行业中长期发展趋势分析报告

报告编号:CY-YX-20260703-001

报告编制时间:2026 年 07 月 03 日

数据来源:国家烟草专卖局 2026 全国烟草工作会议公报、工信部产业运行报告、国家税务总局卷烟税收统计、中研普华产业研究院 2026 烟草行业监测数据、《健康中国行动(2019-2030 年)》政策文件、全国控烟协会年度调研数据

一、行业基础概况

我国烟草实行专卖专营管理体制,是国家财政核心税源,行业整体告别总量扩张阶段,进入存量市场结构性竞争周期。2025 年全国烟草行业实现税利总额超 1.35 万亿元,卷烟市场终端零售规模约 1.2 万亿元,烟叶种植、卷烟生产、流通销售、新型烟草配套形成完整闭环产业链。在健康中国战略、全国控烟立法、以税控烟多重政策约束下,行业总量增速持续放缓,发展主线由 “规模增量” 全面转向 “结构提质、技术升级、合规创新”。

二、当前行业核心运行现状

卷烟总量持续承压,消费人群规模小幅收缩全国卷烟年度产销总量连续五年小幅下行,公共场所控烟条例落地范围持续扩大,一二线城市禁烟场景全覆盖,青少年吸烟率管控力度持续加码,传统烟民新增量不足流失量,存量博弈特征凸显。 消费结构持续上移,中高端卷烟成为增长主力低价乙类卷烟市场占比逐年下滑,中支、细支、爆珠、高端礼盒类卷烟销量稳步提升,单价 30 元 / 包以上高端卷烟贡献行业超 42% 税利,消费升级成为行业核心增长抓手。 政策管控层层收紧,以税控烟常态化落地2026 年起卷烟消费税计税价格引入健康影响系数、区域消费分级调控,低价烟零售指导价管控加强,通过税收抬高入门型卷烟消费门槛,从需求端抑制新增吸烟人群。 新型烟草监管体系定型,仅合规雾化电子烟有序试点国内全面禁止调味电子烟销售,仅国标烟草味雾化电子烟纳入专卖体系管理,加热不燃烧产品国内暂未放开市场化流通,新型烟草赛道强监管、低容错成为底层规则。 产业链数字化改造提速烟叶种植数字化溯源、卷烟工厂智能制造、零售终端数字化收银、线上订货一体化平台全面普及,行业全链路数据管控体系建成。

三、行业十大中长期发展趋势

趋势一:总量持续收缩,结构提升成为唯一增长逻辑

未来 5 年国内卷烟产销总量保持年均小幅下降态势,行业不再追求产量规模扩张。企业经营、工业考核、商业分销全部以单箱价值、高端产品占比为核心考核指标,低端走量产品逐步缩减产能与市场投放,行业利润增长完全依靠产品结构升级驱动。

趋势二:降焦减害、低刺激工艺成为产品研发硬性标准

国家烟草专卖局将低焦油、低一氧化碳、温和口感作为新品准入核心门槛,传统粗支高焦产品迭代速度加快。细支、中支、中空滤嘴、草本减害过滤技术普及,爆珠风味以天然本香为主,人工香精、强刺激性调味限制使用,产品健康属性持续强化。

趋势三:高端化、礼品化、地域特色化细分赛道扩容

商务礼赠、节日伴手礼、地方文旅联名卷烟礼盒需求持续增长,各中烟工业企业深挖本地文化、地域烟叶原料特色打造差异化高端单品。单一标准化大众产品竞争力下滑,定制化、小批量、高溢价特色产品成为品牌核心布局方向。

趋势四:控烟政策持续加码,线下终端宣传全面受限

全国多地逐步推进烟草广告全场景禁令,零售终端禁止户外展示、短视频、本地生活平台烟草营销宣传,线上电商、社交平台全面禁售烟草制品。品牌推广渠道收缩至线下持证零售门店,私域营销、内容种草等方式全部纳入监管打击范围。

趋势五:税收调控常态化,价格分层管控机制完善

以税控烟政策长期不变,高价位卷烟消费税税率维持高位,低价烟设置最低零售限价,价差逐步拉大。行业定价权统一收归专卖系统,经销商自主调价、跨区域低价窜货处罚力度升级,全国零售价格体系高度统一。

趋势六:新型烟草严格专卖化,发展节奏高度可控

调味电子烟永久禁止流通,仅国标烟草雾化电子烟有限试点销售;加热不燃烧、无烟气烟草制品实行最严准入审批,短期不会全面放开。新型烟草定位为传统卷烟补充品类,不会替代传统卷烟产业主体地位,创新必须在专卖框架内开展。

趋势七:产业链全链路数字化、智能化深度落地

上游烟叶种植推行卫星遥感、物联网水肥管控,实现烟叶品质溯源;卷烟工厂全自动化产线替代人工,柔性生产线适配多规格小批量高端产品;零售终端统一数字化管理系统,实时采集销量、库存、消费画像,实现全国供需动态平衡调度。

趋势八:渠道进一步集中,小型零散烟网点逐步出清

城市无证流动摊贩、小型夫妻店烟草经营许可审批收紧,连锁商超、烟酒专营店、品牌形象店成为核心流通渠道。商业公司资源向优质持证大户倾斜,低效、违规零售终端逐步淘汰,渠道规范化、集中化持续推进。

趋势九:绿色低碳生产成为行业硬性考核指标

“十五五” 烟草行业规划明确低碳制造目标,卷烟生产车间节能改造、废弃烟梗回收利用、包装减塑减纸、环保滤嘴材料研发纳入各工业企业考核,高污染、高耗材生产工艺逐步淘汰,绿色制造形成行业准入门槛。

趋势十:出口业务稳步拓展,海外市场成为增量补充

国内市场存量承压背景下,各中烟加大东南亚、中东、拉美合规海外市场布局,中式卷烟特色产品出海提速。海外业务实行独立监管体系,规避国内控烟政策约束,成为行业稳定税利补充渠道。

四、行业核心风险研判

政策风险:控烟立法持续升级,公共场所禁烟范围扩大,消费税存在上调预期,持续压缩行业需求空间。 消费风险:年轻群体吸烟意愿持续走低,人口老龄化加剧,长期传统消费人群规模下滑不可逆。 监管风险:新型烟草、终端营销、窜货乱价、线上违规售卖查处力度持续加大,企业合规成本上升。 竞争风险:存量市场下中高端赛道竞争白热化,品牌同质化严重,中小区域品牌生存空间持续收窄。

五、行业经营主体应对建议

产品端:缩减低端 SKU,聚焦中支、细支、高端礼盒产品线,依托本地烟叶、地域文化打造差异化特色产品,加大低焦减害工艺研发投入。 渠道端:深耕优质连锁烟酒、商超终端,淘汰低效零散网点,搭建数字化零售终端服务体系,严控跨区域窜货行为。 合规端:全面放弃线上营销、户外广告投放,所有品牌宣传严格遵循专卖控烟条例,建立内部合规审核机制。 产业端:推进工厂智能制造与绿色低碳改造,布局烟叶循环回收产业,同步调研海外合规出口市场,开辟第二增长曲线。 新型烟草布局:仅在国标专卖框架内布局烟草味雾化电子烟,不触碰调味类违规产品,等待加热不燃烧政策明确后再规划产能。

六、报告结语

烟草行业长期处于专卖专营特殊体制,政策导向决定行业发展底层逻辑。在健康中国、控烟、税收三重约束下,总量下行、结构升级、强监管、数字化、绿色低碳是未来长期不变的核心趋势。行业经营主体需放弃规模扩张思维,以产品高端化、渠道规范化、制造智能化、经营合规化为核心抓手,实现存量市场下稳定税利与可持续发展。

全文数据、政策、行业逻辑完成三轮交叉校对,数据来源均为官方公开行业统计与权威产业监测机构,无第三方非正规小道数据。

企业管理顾问答疑:季老师15240599391