点击蓝字,关注我们

核心观点

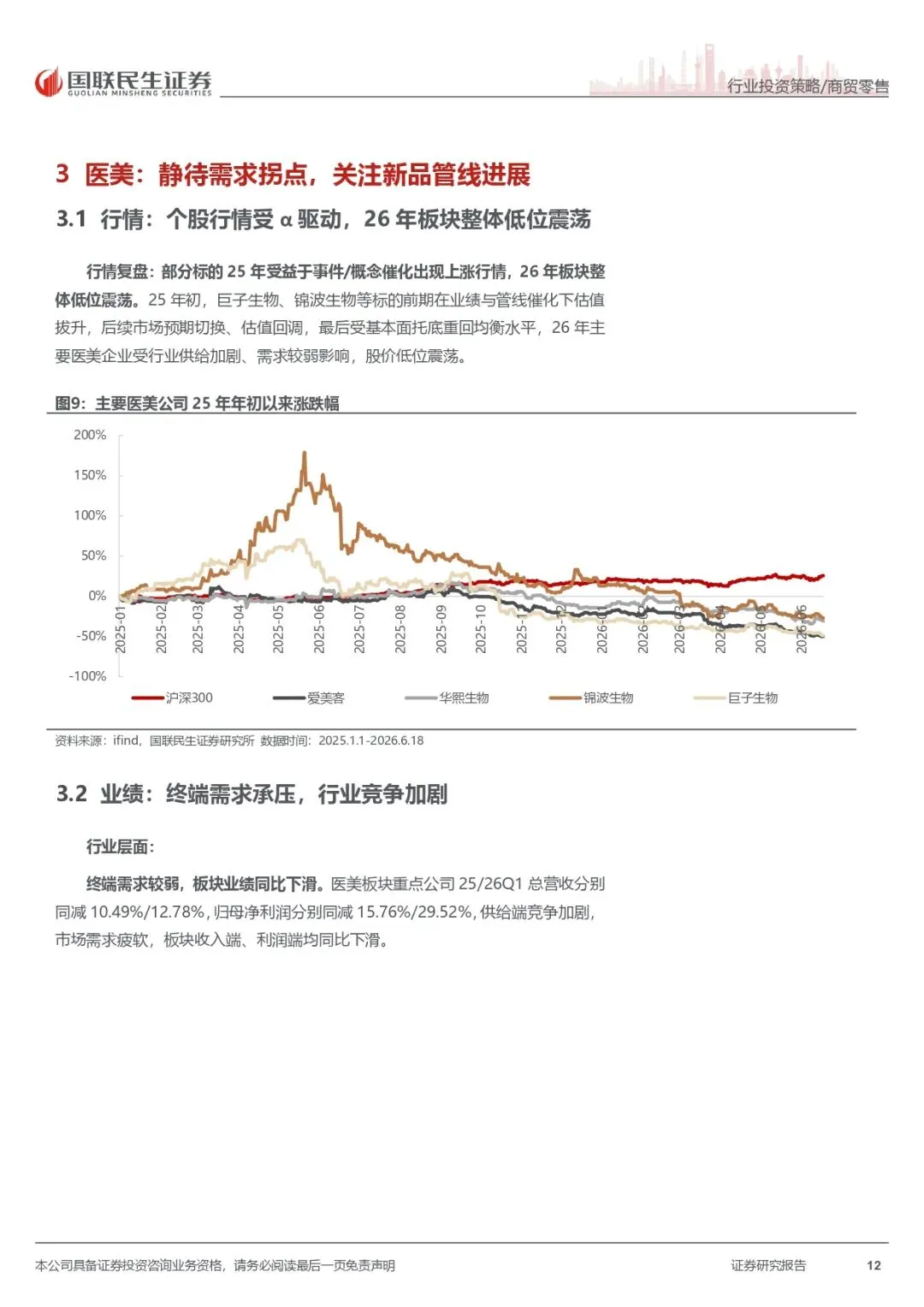

行业复盘:板块估值回落,基金持仓占比下滑。

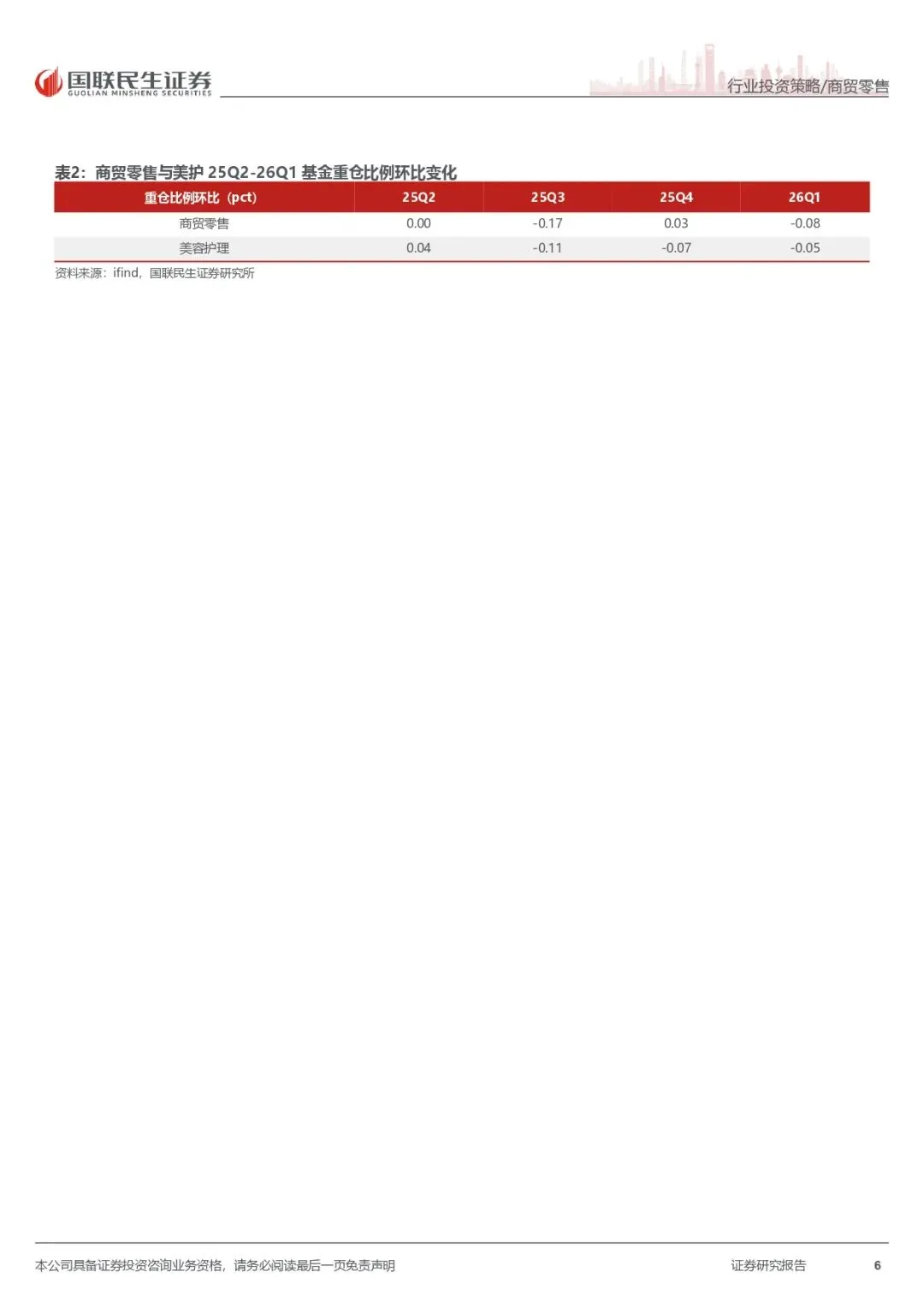

26年1月1日至6月18日,沪深300指数涨幅16.15%,美容护理/商贸零售板块跌幅分别为18.73%/21.68%,涨跌幅在申万一级行业分别排名30/31。26Q1商贸零售板块基金重仓比例0.28%(环比-0.08pct),超配比例-0.55pct,美容护理板块重仓比例0.09%(环比-0.05pct),超配比例-0.14pct,行业景气度较弱,资金环比进一步流出。

美护:板块韧性凸显,关注细分赛道优势标的。

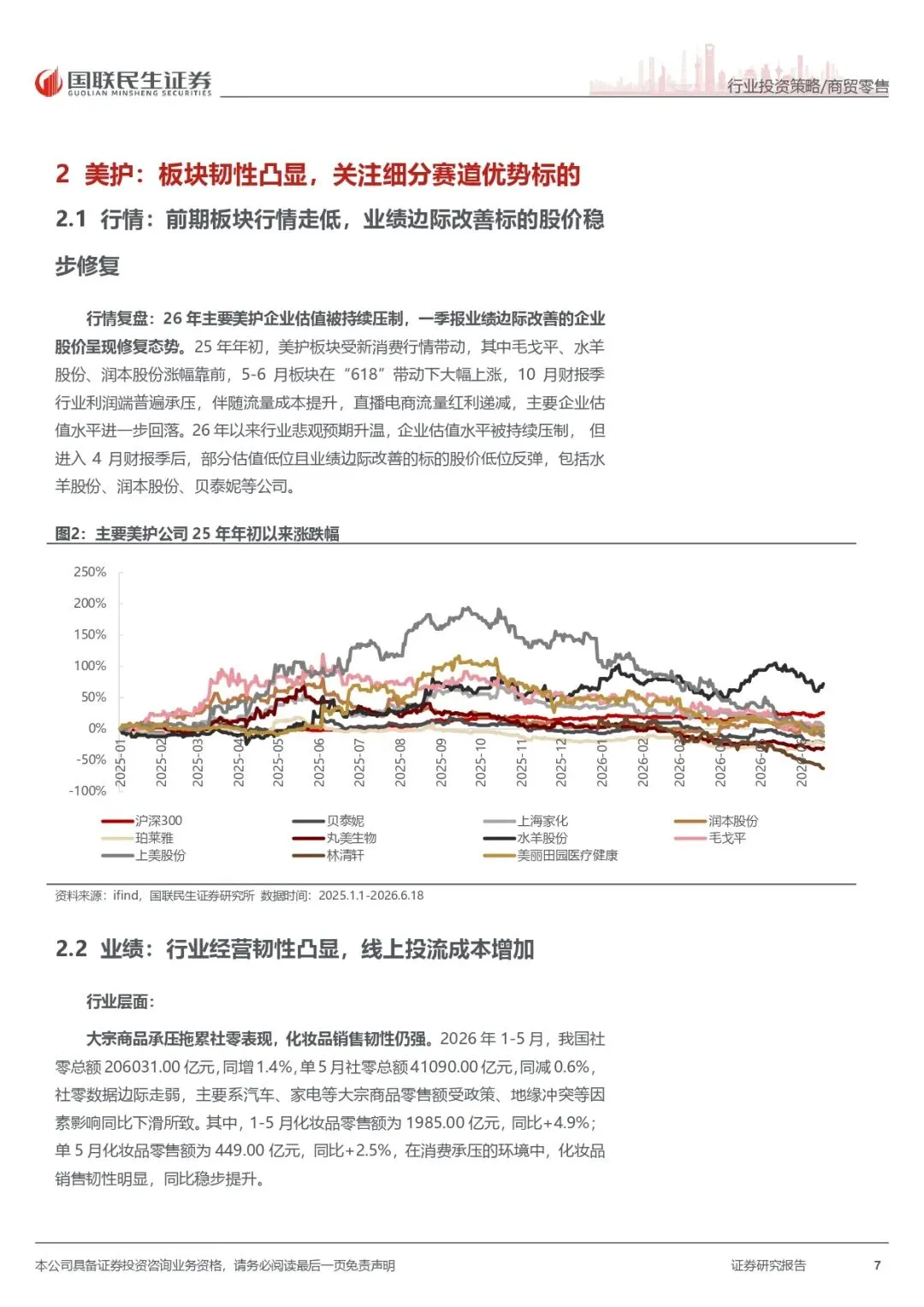

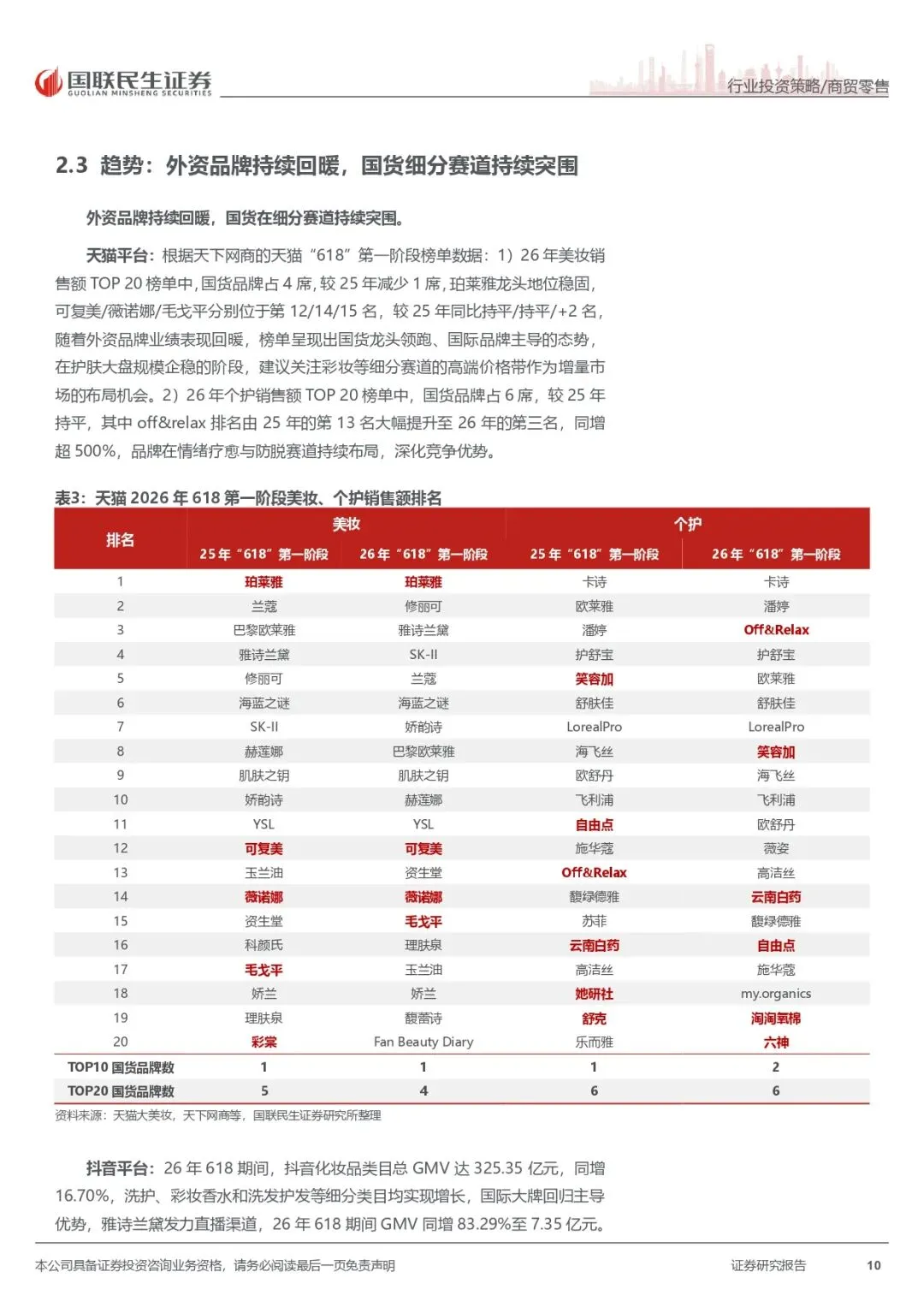

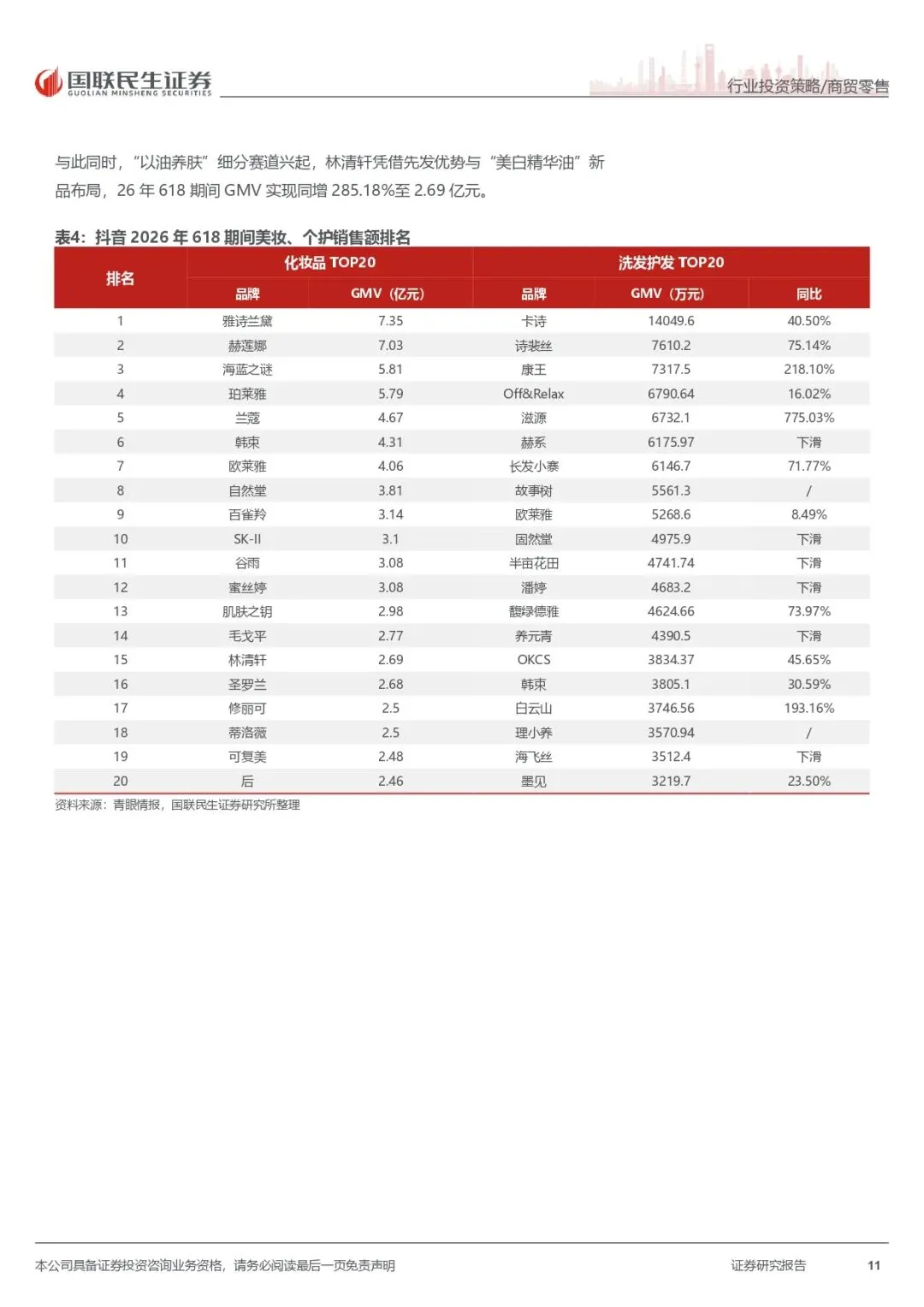

5月社零总额同减0.6%,其中化妆品类零售额同增2.5%,市场仍呈现较强韧性。26年“618”大促整体呈现外资品牌回暖趋势,头部企业通过规模效应、品牌矩阵布局巩固领先优势,国货品牌在细分赛道有望持续享受成长期红利,比如毛戈平受益于高端彩妆渗透率提升,林清轩在精华油赛道凭借先发优势持续扩大市场份额。

医美:静待需求拐点,关注新品管线进展。

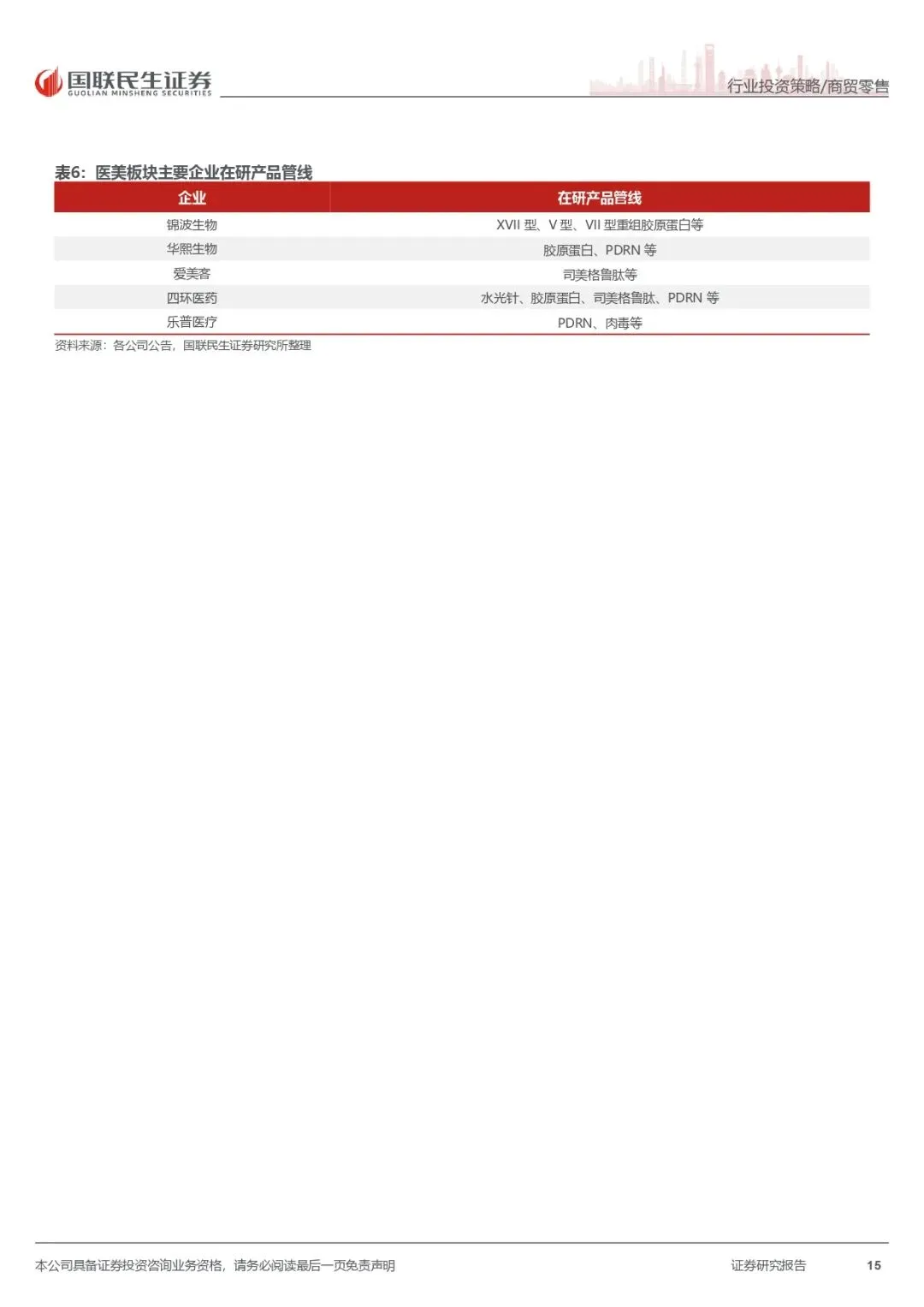

医美新品批证节奏提速,供需错配下竞争强度提升,板块业绩持续承压。26年巨子生物、爱美客、华东医药等企业新品陆续获批,品类矩阵持续完善,建议关注新品增量贡献,我们预计后续新品管线主要围绕水光针、胶原蛋白、再生材料、肉毒等品类展开。

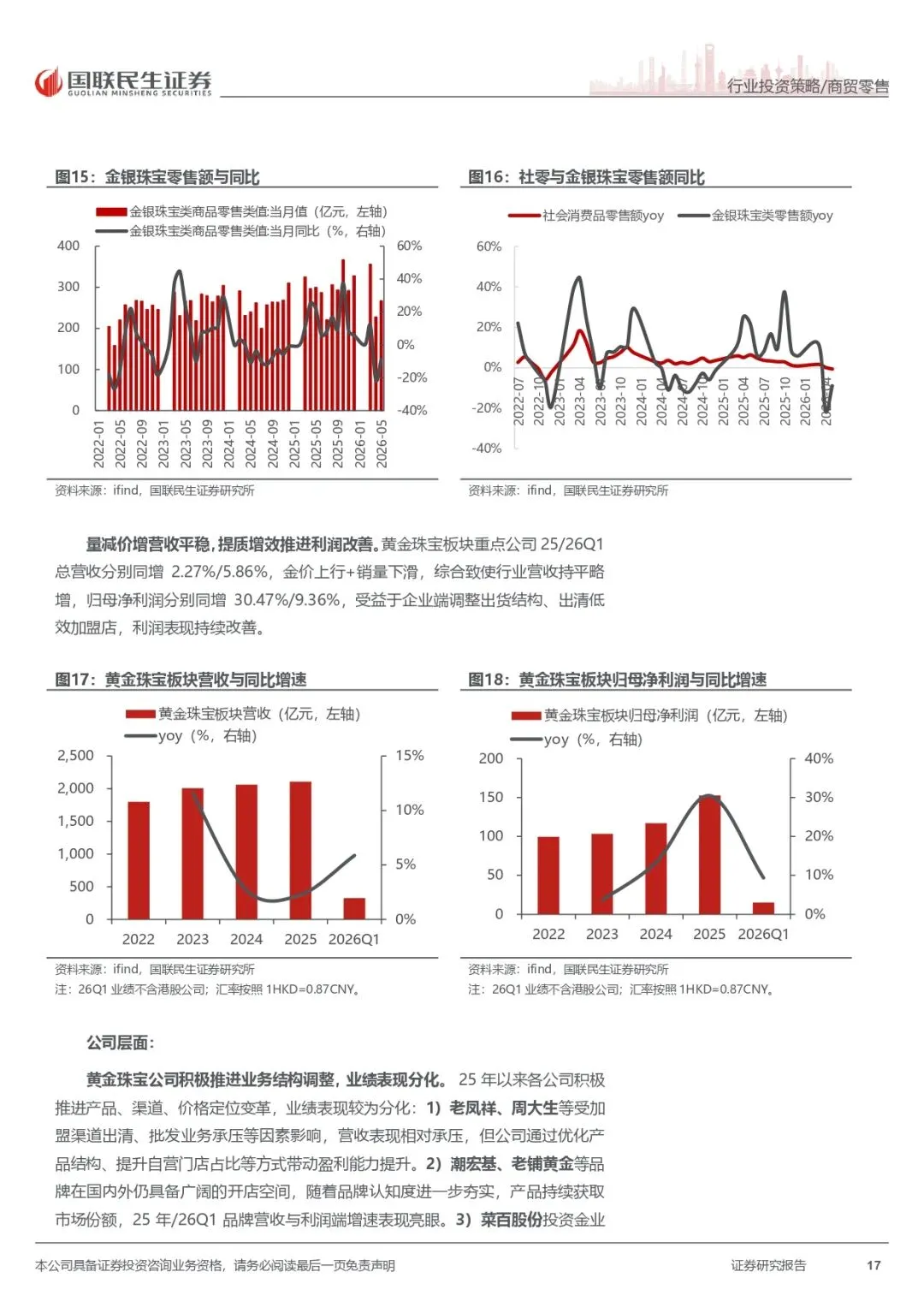

黄金珠宝:首饰金终端需求好于预期,关注强品牌力+强运营能力的龙头。

1-5月金银珠宝类零售额1678亿元,同增2.8%,其中5月零售额环比增加17.21%,终端动销环比回暖。龙头企业凭借品牌效应、较高的新品打造质量实现逆势增长。我们认为后续布局方向:1)老铺黄金:强品牌转嫁原料成本+具备开店空间的龙头公司,具备攻守兼备特性。2)潮宏基:一口价占比提升持续优化盈利结构,开店空间充足。3)周大福:单店经营质量持续改善,通过推广“传承”、“传福”等高毛利定价系列对冲金价波动风险,26财年净利润同增52.2%至90.04亿港元。

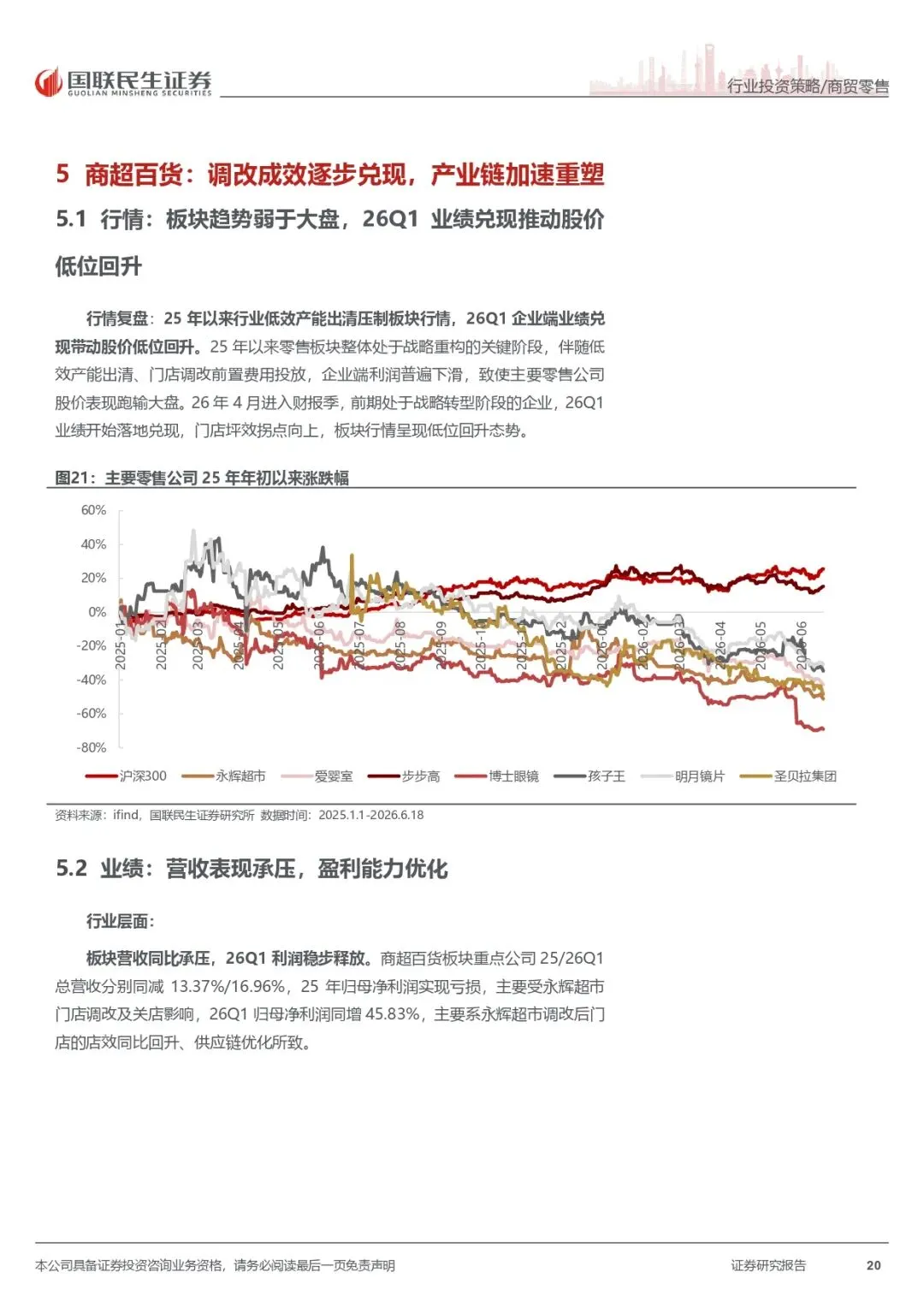

商超百货:调改成效逐步兑现,产业链加速重塑。

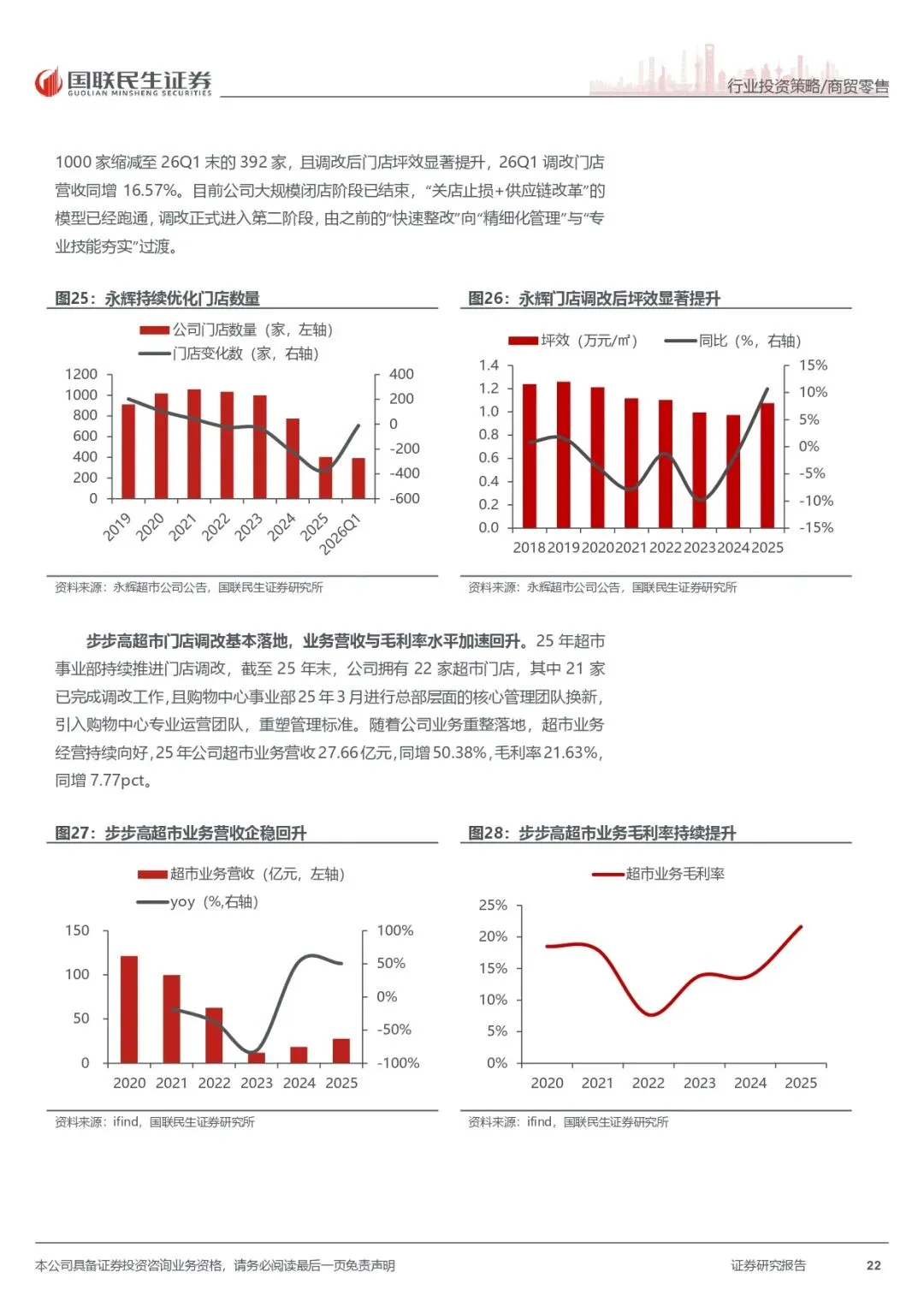

1)商超:26Q1企业调改成效步入释放期,门店坪效拐点向上,其中永辉超市大规模闭店阶段结束,步入调改第二阶段,步步高超市门店调改基本落地,业务营收与毛利率水平加速回升。2)母婴连锁:爱婴室、孩子王主业受益于母婴支持政策与连锁门店拓展,同时凭借主业客群资源、门店运营经验赋能第二发展曲线发展。3)眼镜行业:明月镜片、博士眼镜等企业持续推进高端化品线布局、推进渠道扩张。

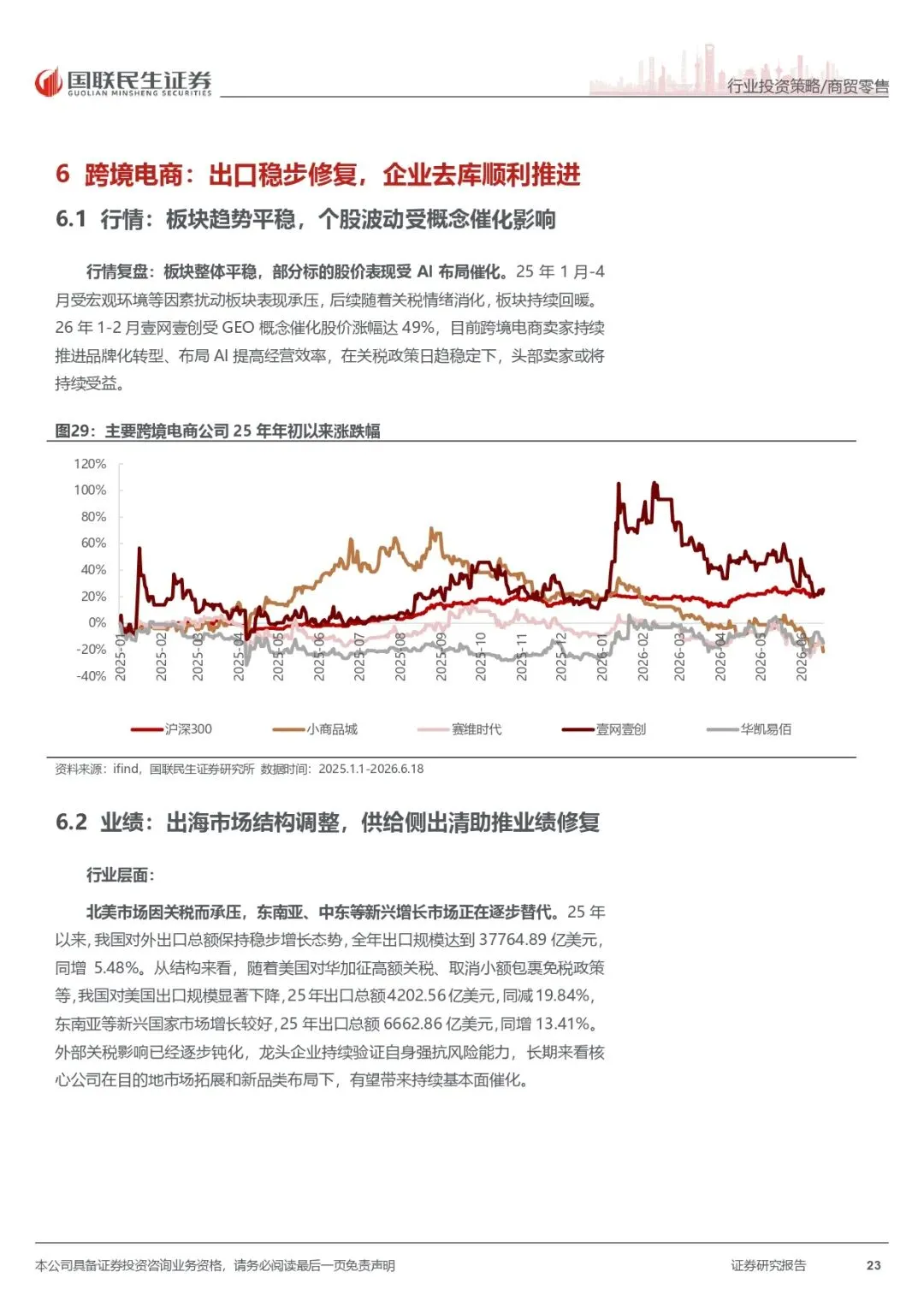

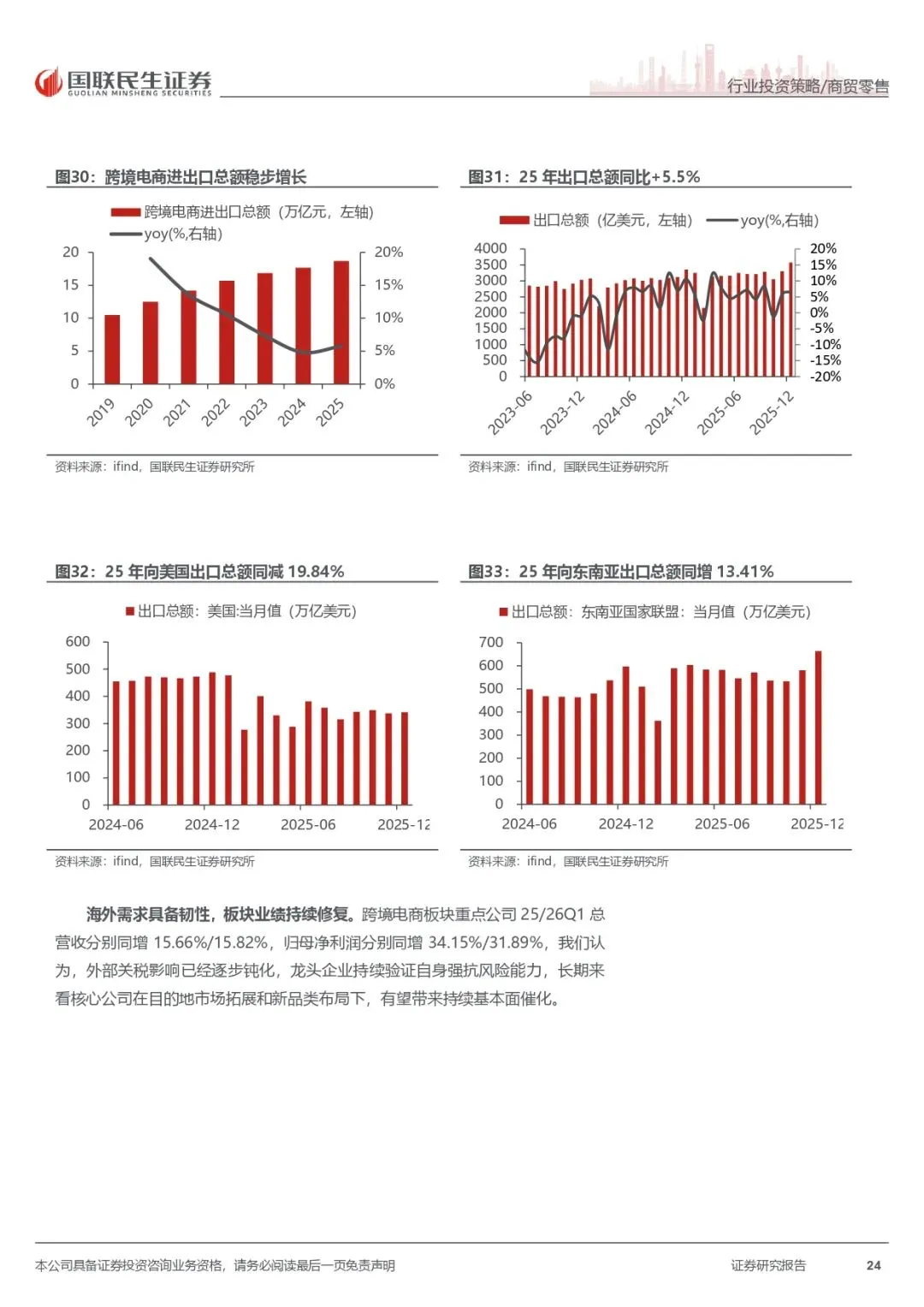

跨境电商:出口稳步修复,企业去库顺利推进。

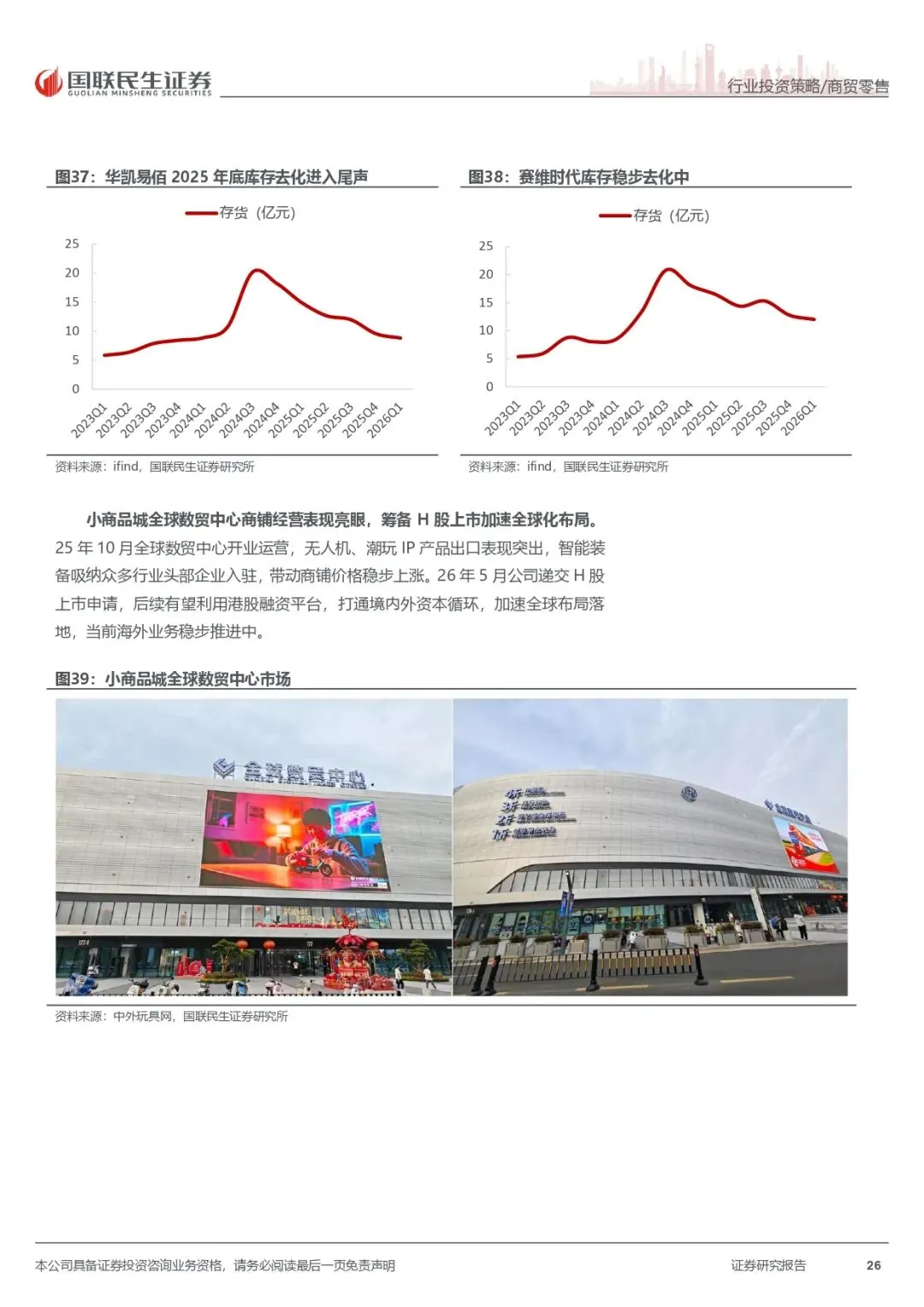

北美市场因关税等因素影响对美出口下滑,东南亚、中东等新兴市场增长亮眼,成为重要替代,龙头企业展现出较强的抗风险与适应能力。在海外需求韧性托底下,我们认为头部企业有望在供给侧出清下获得份额修复,建议关注业绩改善&库存去化节奏较快的标的,推荐小商品城、华凯易佰、赛维时代。

投资建议:目前商贸零售板块整体估值回落,头部品牌在流量成本提升、竞争加剧的背景下彰显业绩韧性,部分品牌通过战略调整实现26Q1业绩边际改善,板块性价比显现。具体板块来看:1)美护医美:推荐毛戈平、珀莱雅、上美股份、若羽臣、上海家化;建议关注林清轩等。2)黄金珠宝:推荐老铺黄金、潮宏基,周大福。3)零售:推荐小商品城、华凯易佰、赛维时代;关注永辉超市、步步高等。

风险提示:终端需求不及预期,海外需求不及预期,新品推广不及预期,竞争格局恶化等。

研究报告信息

证券研究报告:《商贸零售2026年中期投资策略报告:分化加剧、重视改善,布局优质资产》

对外发布时间:2026年06月28日

报告撰写:

解慧新 执业证号:S0100522100001

张 倩 执业证号:S0590125120023

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的利益。

免责声明

本报告由国联民生证券股份有限公司或其关联机构制作。国联民生证券股份有限公司具有中国证监会许可的证券投资咨询业务资格。本报告的分销依据不同国家、地区的法律、法规和监管要求由国联民生证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。在遵守适用的法律法规情况下,本报告亦可能由国联证券国际金融有限公司在香港地区发行。国联证券国际金融有限公司具备香港证监会批复的就证券提供意见(4号牌照)的牌照,接受香港证监会监管,负责本报告于中国香港地区的发行与分销。

本报告仅供本公司授权之机构及个人使用,本公司不会因任何人收到本报告而视其为客户。本报告仅为参考之用,并不构成对任何人的操作建议或任何保证,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事;本公司自营部门及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、公开传播、篡改或引用,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供国联民生证券的专业投资者参考,完整的投资观点应以国联民生证券股份有限公司(下称"国联民生证券")发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。国联民生证券不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

国联民生证券研究院:

无锡:江苏省无锡市金融一街8号国联金融大厦8楼;214121

上海:上海市虹口区杨树浦路188号星立方大厦7层;200082

北京:北京市东城区建国门内大街28号民生金融中心A座18层;100005

深圳:广东省深圳市福田区益田路6001号太平金融大厦32层05单元;518026