AI算力需求爆发,PCB行业正经历一轮史无前例的扩产潮。超20家上市公司披露扩产计划,累计投资金额突破800亿元。而在中游扩产的背后,上游设备厂商正成为这场盛宴中"卖铲子的人"——PCB产线72%的资本开支用于设备采购,仅钻孔设备就对应约173亿元的市场空间。

一、扩产全景:800亿资本涌入,头部企业揽下多数份额

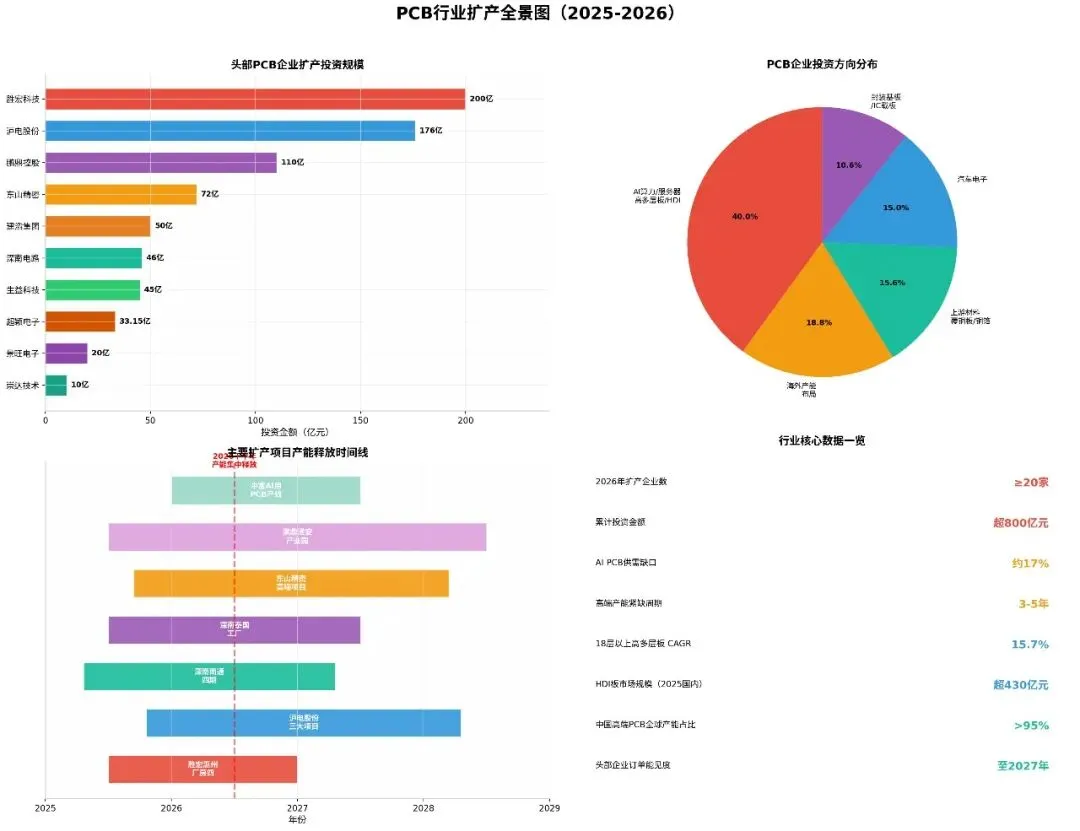

2026年,PCB行业迎来了一场"史诗级"扩产潮。

据财联社星矿数据不完全统计,截至2026年6月,A股市场已有至少20家PCB行业上市公司披露扩产计划,累计拟投资金额超过800亿元(含意向投资)。这一数字远超往年水平,标志着行业正从成熟周期迈入新一轮高端化扩张周期。

从投资规模看,行业龙头揽下了绝大多数份额,呈现明显的"马太效应":

关键数据:仅胜宏科技、沪电股份、鹏鼎控股三家头部企业的投资计划总额已超过400亿元,占行业总扩产投资的半壁江山。

二、投资方向:四大主线明确,AI算力独占四成

本轮扩产并非简单的"规模复制",而是高度聚焦于高附加值领域。从投资方向看,可归纳为四大主线:

1. AI算力/服务器高多层板(占比约40%)

这是本轮扩产最确定的赛道。AI大模型训练与推理对高多层板(18层以上)、高阶HDI(6阶以上)需求爆发式增长。据机构预测,18层以上高多层板2024-2029年复合增长率达15.7%,为行业最高增速细分领域。

☆ 胜宏科技:具备100层以上高多层板制造能力,全球首批实现6阶24层HDI大规模生产,AI算力卡、AI DataCenter UBB &交换机市场份额全球领先。

☆ 中富电路:募资8.5亿元专项投建AI用PCB产线,聚焦AI服务器电源、算力基础设施。

☆ 方正科技:投资13.64亿元建设"人工智能扩建项目",打造国产高端PCB量产基地。

2. 海外产能布局(占比约19%)

为对冲地缘政治风险、贴近海外大客户供应链,泰国成为首选目的地:

☆ 超颖电子:泰国项目从14.68亿元大幅增至33.15亿元,年产PCB 16.65万平方米。

☆ 生益科技/生益电子:泰国工厂分别投资14亿元、1.7亿美元,聚焦汽车电子、AI服务器。

☆ 燿华电子:对泰国子公司累计投资达35亿泰铢,HDI工厂已正式开业。

☆ 红板科技:越南工厂一期投资1.1亿美元,年产高精密PCB 60万平方米。

3. 汽车电子(占比约15%)

新能源汽车与智能驾驶(ADAS)推动车规级PCB需求。沪电股份、景旺电子、胜宏科技等均在加码汽车电子产能,沪电股份汽车板客户结构优质,胜宏科技汽车电子收入占比已超40%。

4. 封装基板/IC载板(占比约11%)

AI芯片需求直接引爆IC载板市场。深南电路、兴森科技已实现FC-BGA基板量产突破,良率提升至85%;崇达技术投资10亿元建设端侧功能性IC封装载板基地;红板科技IC载板营收从2023年的389万元飙升至2025年的7614万元。

三、领先企业:谁在扩产潮中占据C位?

本轮扩产潮将重塑行业格局,资金、技术、客户认证三重壁垒令中小厂商难以跟进,龙头集中度有望进一步提升。

第一梯队:技术+产能双领先

胜宏科技——当之无愧的AI算力PCB之王

☆ 技术:全球首批实现6阶24层HDI、8阶28层HDI与16层Any-layer HDI量产;100层以上高多层板制造能力;AI算力卡与AI DataCenter UBB市场份额全球领先。

☆ 产能:惠州基地主产AI PCB,2026年下半年迎来产能集中释放;泰国、越南布局东南亚高端产能。

☆ 效率:惠州厂房四从开工到量产仅用5个多季度,创行业极快水平。

沪电股份——高端通信与汽车板双龙头

☆ 以接近"每月一投"的节奏抛出176亿元三大扩产计划,绑定英伟达、华为等算力大客户。

☆ AI服务器PCB收入占比超30%,订单充足至2027年。

深南电路——封装基板国产替代先锋

☆ 唯一在PCB、封装基板、电子装联三大业务均居国内前列的企业。

☆ 南通四期(AI服务器/交换机)、泰国工厂(高多层/HDI服务海外)、无锡46亿元项目(高速高密高多层)三线并进。

☆ 广州封装基板工厂建设加速,FC-BGA基板良率85%,逐步替代揖斐电、欣兴电子等日台企业。

第二梯队:细分赛道隐形冠军

鹏鼎控股——FPC全球霸主

☆ 全球PCB销售额第一(并入臻鼎统计),苹果核心供应商,FPC全球市占率超20%。

☆ 110亿元投资聚焦SLP与高多层板,淮安产业园2026年底IHDI/HLC产能翻倍。

东山精密——软板+硬板协同

☆ 市值超2000亿元,2026年Q1营收同比增长52.72%,净利润同比增长143.47%。

☆ 10亿美元高端项目聚焦AI服务器及高速运算,2026年Q3开始释放产能。

红板科技——手机HDI主板龙头,IPO补齐资金短板

☆ 手机HDI主板全球前十大手机品牌供货量占比13%,净利率14.68%行业领先。

☆ 光模块PCB达1.6TB传输速率,服务器PCB已具备24层AI服务器板量产能力。

☆ A股IPO后将新建年产120万平方米HDI电路板项目,正式进军AI赛道。

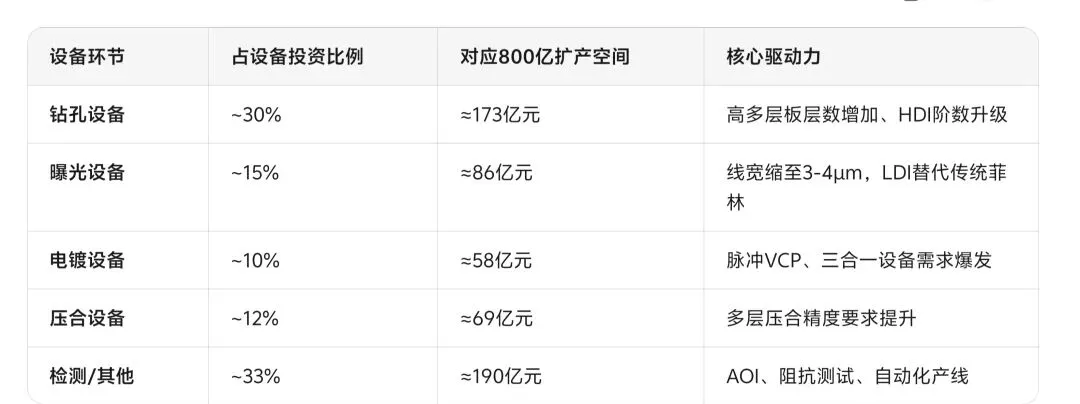

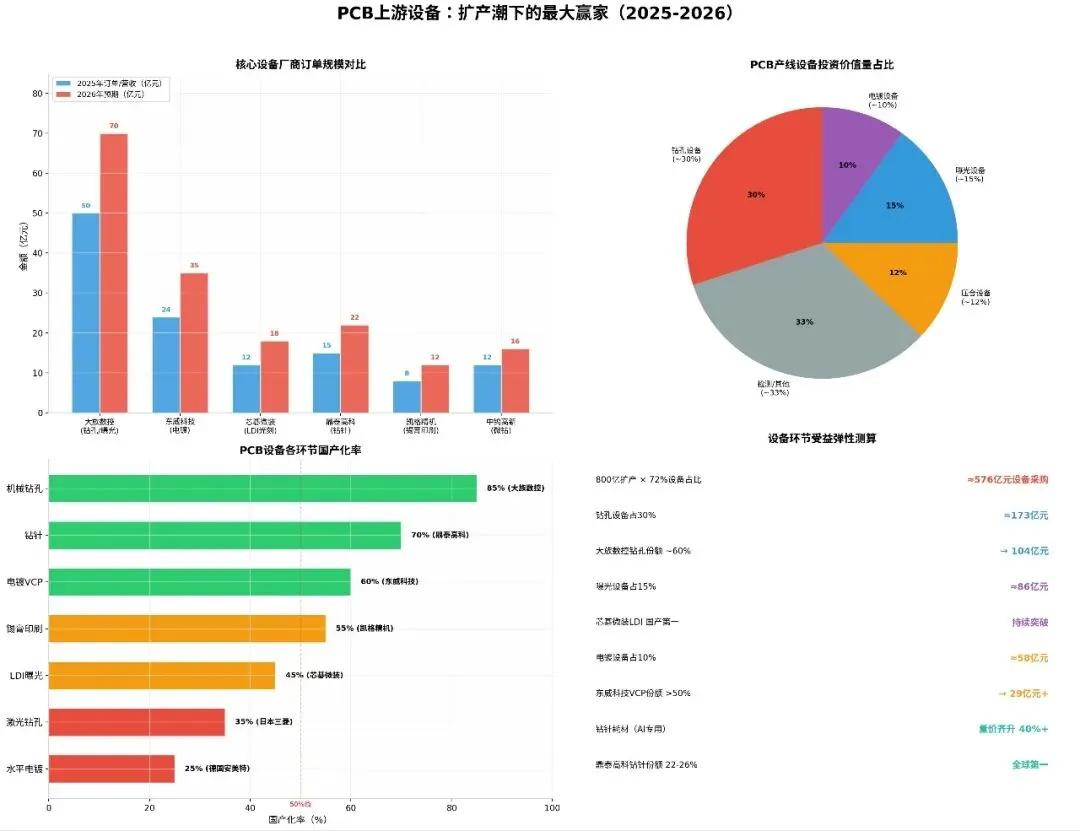

四、上游设备:扩产潮的"卖铲人",576亿设备采购盛宴

如果说中游PCB厂商是"淘金者",那么上游设备厂商就是这场淘金热中稳赚不赔的"卖铲子的人"。

4.1 设备投资占比:扩产资金的72%流向设备

根据生益电子招股书数据,PCB产线资本开支中,72.11%用于设备采购及安装。以2025年国内上市PCB企业(不完全统计)的307亿元Capex为例,按75%设备投资测算,对应约230亿元的设备采购需求。

而2026年,随着胜宏科技(200亿)、鹏鼎控股(168亿)等头部企业大幅扩产,800亿总扩产中约576亿元将直接转化为设备采购订单。

从具体投向上,钻孔设备、电镀设备、层压设备以及曝光设备是占比最高的部分:

据Prismark预测,2024-2029年全球PCB专用设备市场规模将以8.7%的CAGR增长,从约70亿美元增至108亿美元。其中,钻孔设备CAGR达10.3%,曝光设备CAGR达10.0%,电镀设备CAGR达9.8%,均高于行业平均增速。

4.2 技术升级驱动:设备价值量提升30%+

本轮扩产不是简单的"买更多设备",而是"买更贵的设备"。AI驱动下,PCB制造三大核心工序——钻孔、曝光、电镀——均面临技术迭代:

(1)钻孔:从机械钻孔到激光钻孔

☆ 高阶HDI板需要多次激光打孔,激光钻孔设备需求显著提升

☆ 日本三菱激光钻孔设备产能紧缺,交期已拉长至18个月以上

☆ 超快激光钻孔设备价值量较传统机械钻孔提升30%+

☆ 大族数控CO₂激光钻孔设备已拿下头部PCB厂商批量订单,单价超400万元/台

(2)曝光:从菲林曝光到LDI直写光刻

☆ 当PCB线宽精度缩到3-4μm量级,传统掩膜曝光已不够用,必须上直写光刻(LDI)

☆ LDI设备是整个高端PCB扩产链条里最紧俏的环节之一

☆ 芯碁微装3月开始产能已拉满,激光钻孔设备拿下批量订单

(3)电镀:从普通VCP到脉冲式/三合一电镀

☆ 高阶HDI带来电镀次数显著提高,叠加良品率压力,催动电镀设备需求

☆ AI PCB脉冲式电镀价格较普通电镀贵40%以上

☆ 东威科技三合一(除胶化铜电镀)设备打破德国安美特垄断,价格不到海外一半,毛利率高达40%-50%

(4)钻针耗材:从普通钻针到涂层微钻

☆ AI服务器高多层板推动涂层/极小径钻针(0.05mm)占比提升

☆ 高性能钻针均价上浮20%+

☆ 全球钻针市场2025年约62亿元,预计2029年达91亿元,CAGR约15%

五、结语:中游扩产+上游设备,双轮驱动下的产业机遇

这场800亿级的扩产潮,是PCB行业高端化转型的标志性事件。但与以往不同的是,本轮扩产的受益面已从单一的中游制造,向上游设备、材料全面扩散。

核心机遇:

☆ 高端PCB供不应求,供需缺口或持续至2028年

☆ 龙头企业订单能见度长达8-10个月

☆ 576亿元设备采购为上游设备厂商提供确定性增长

☆ 国产替代加速,海外设备交期拉长至18个月+,国产厂商份额持续提升

☆ 设备技术升级(激光钻孔、LDI直写、脉冲电镀)带来价值量提升30%+

潜在风险:

☆ 新增产能普遍在2026年下半年至2028年集中释放,届时或面临"大考"

☆ 上游原材料(覆铜板、铜箔、玻纤布)涨价与供应紧缺可能制约产能爬坡

☆ 中低端产品仍面临过剩压力,行业分化将加剧

一句话总结:这不是PCB行业的全面繁荣,而是高端产能的结构性紧缺。中游看谁能率先突破AI高多层板、高阶HDI、封装基板等"卡点";上游看谁能抓住576亿元设备采购+国产替代的双重红利。大族数控、芯碁微装、东威科技、鼎泰高科——这些掌握"工业母机"的硬核科技企业,正在用精密设备雕刻着算力的未来。