丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,AI行业必备工具

导读:这份2026年6月发布小金属行业深度调研,完整收录锡、铟、铪三类金属供需测算、下游应用、供给约束全部原生统计内容,全文只平铺文档客观记录的数据与行业存量事实,不添加预判类表述。

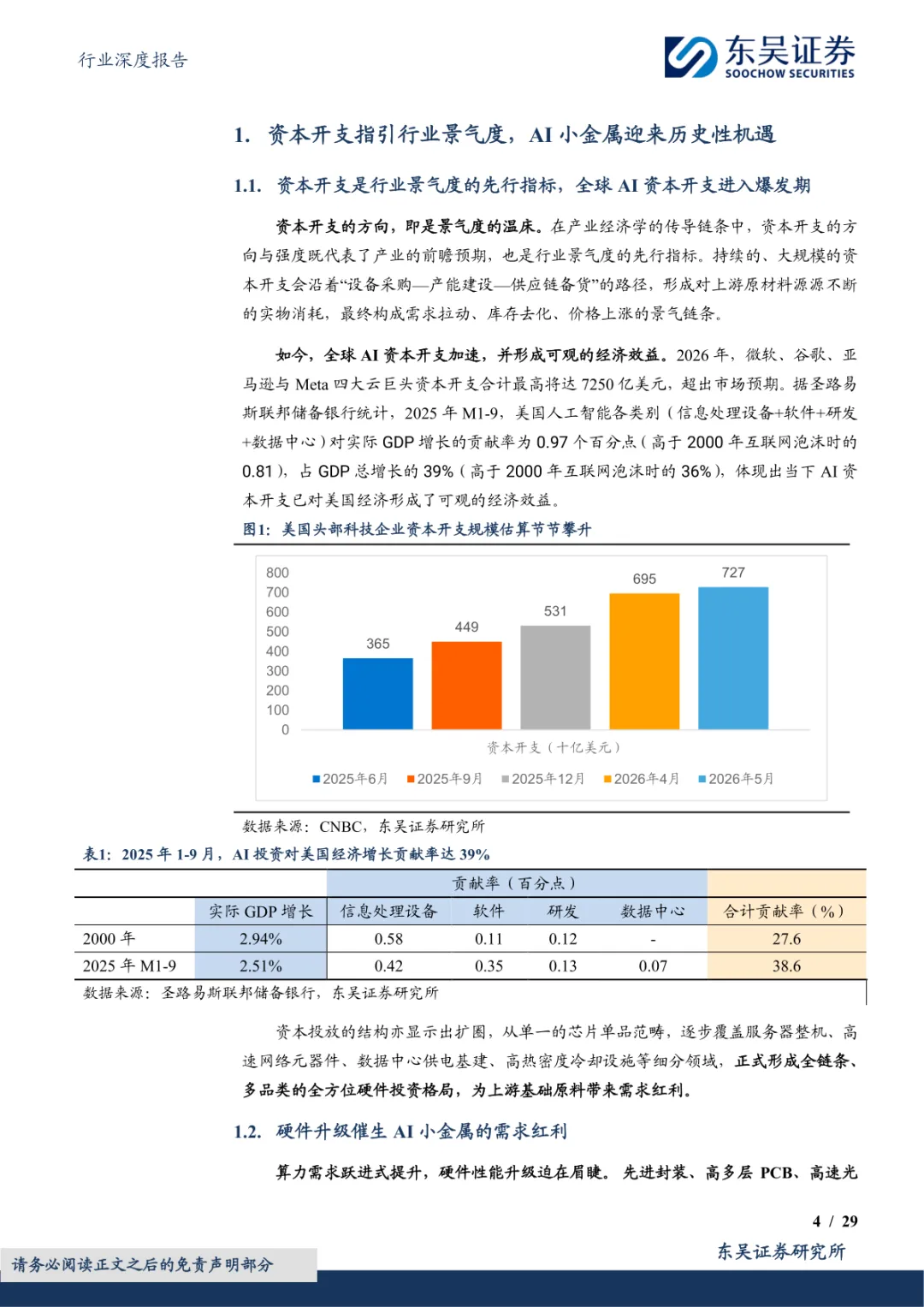

调研开篇先梳理AI产业资本投放范围变化,早年资金集中在芯片单品采购,现在覆盖服务器整机、高速光元器件、数据中心供电冷却全套硬件配套,整条产业链原料需求同步扩张。

硬件迭代围绕算力、带宽、传输速度、功耗四个方向推进,锡、铟、铪三类金属依靠独有的理化属性,成为硬件升级不可缺少的基础原料。

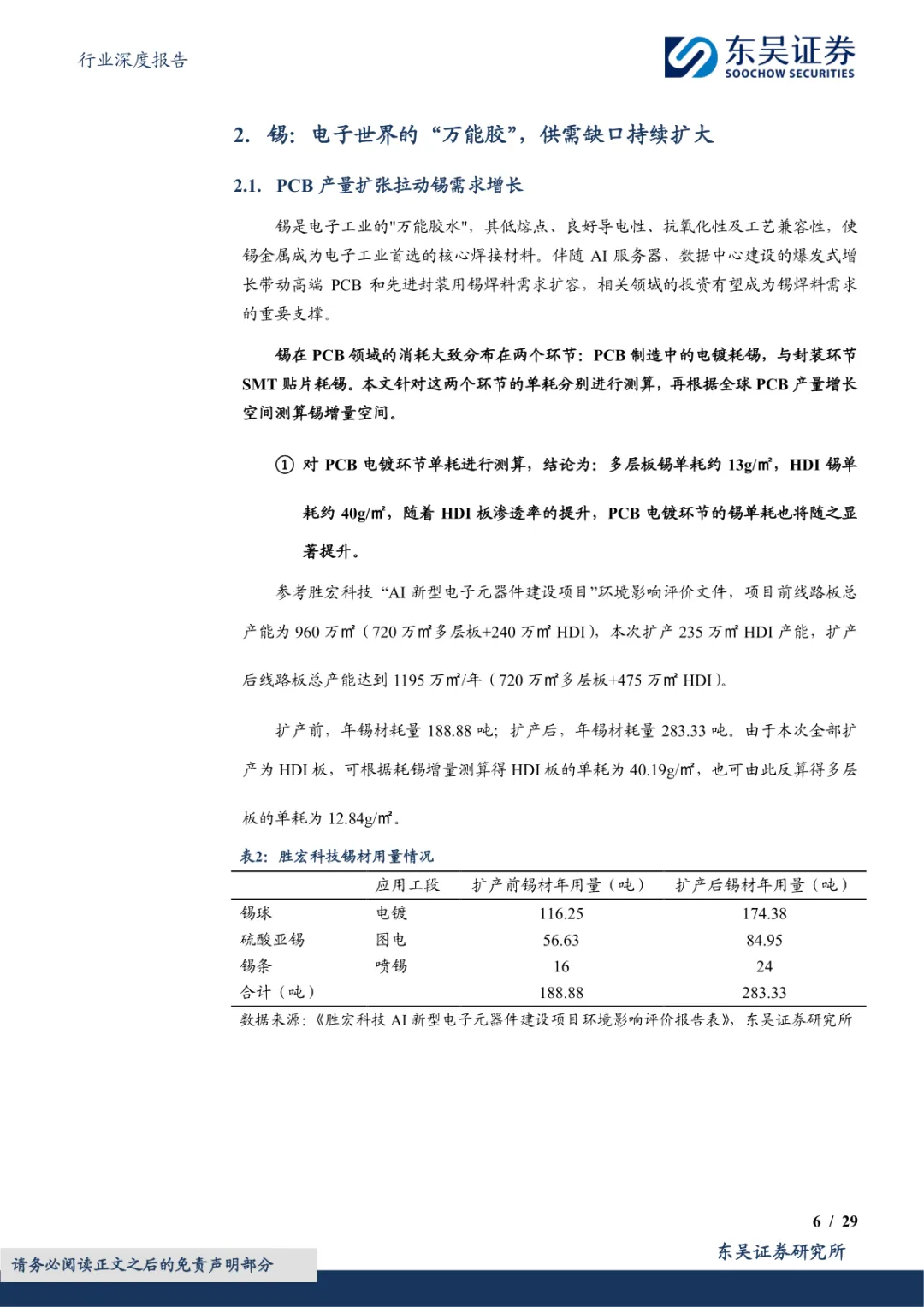

锡在电子制造环节承担焊接作用,PCB电镀、SMT贴片两道工序都会稳定消耗金属锡。调研给出两类工序单耗测算数值,多层板每平米耗锡12.84g,高密HDI板单耗达到40.19g。

SMT贴片整体折算单耗294.22g每平米,高密线路板占比提升会直接拉高单位锡消耗量。

数据显示2026年全球PCB总产量5.1亿平米,到2030年增长至6.63亿平米,对应PCB板块锡使用量从16.3万吨涨到21.2万吨。

四年时间新增锡需求4.9万吨,以2025年全球总消费量38万吨计算,PCB板块带来需求拉动弹性12.3%。

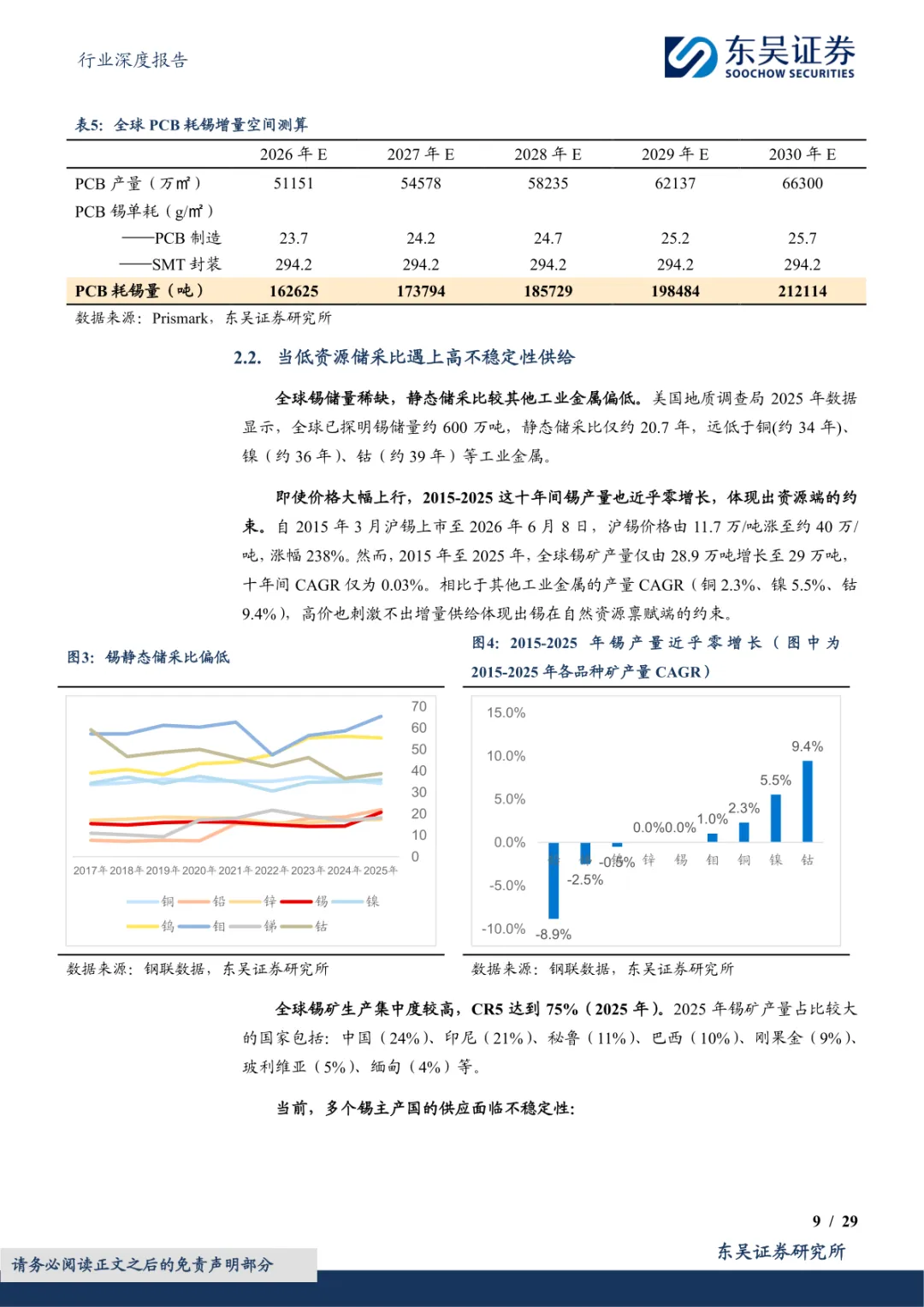

供给端存在多重稳定约束,文档记录全球锡静态储采比仅20.7年,远低于铜、镍等常规工业金属。

2015至2025十年间全球锡矿产量几乎无明显增长,即便价格持续上行,新增开采产能释放空间有限。

全球锡矿产出集中度CR5达到75%,中国、印尼、秘鲁五国贡献主要矿产,各国生产政策、地缘扰动都会直接改变原料流通规模。

国内锡矿产量近十年持续收缩,头部矿山企业新增资源投入力度有所回落,海外缅甸主产区资源枯竭,复产进度不及预期。

铟主要依附锌矿开采同步产出,不存在独立可开采铟矿,锌冶炼加工费持续走低,冶炼厂开工意愿下降,直接限制原生铟产出规模。

传统七成铟需求集中在显示ITO靶材,AI光通信成为新增消耗渠道,磷化铟衬底是高速光模块核心原料。

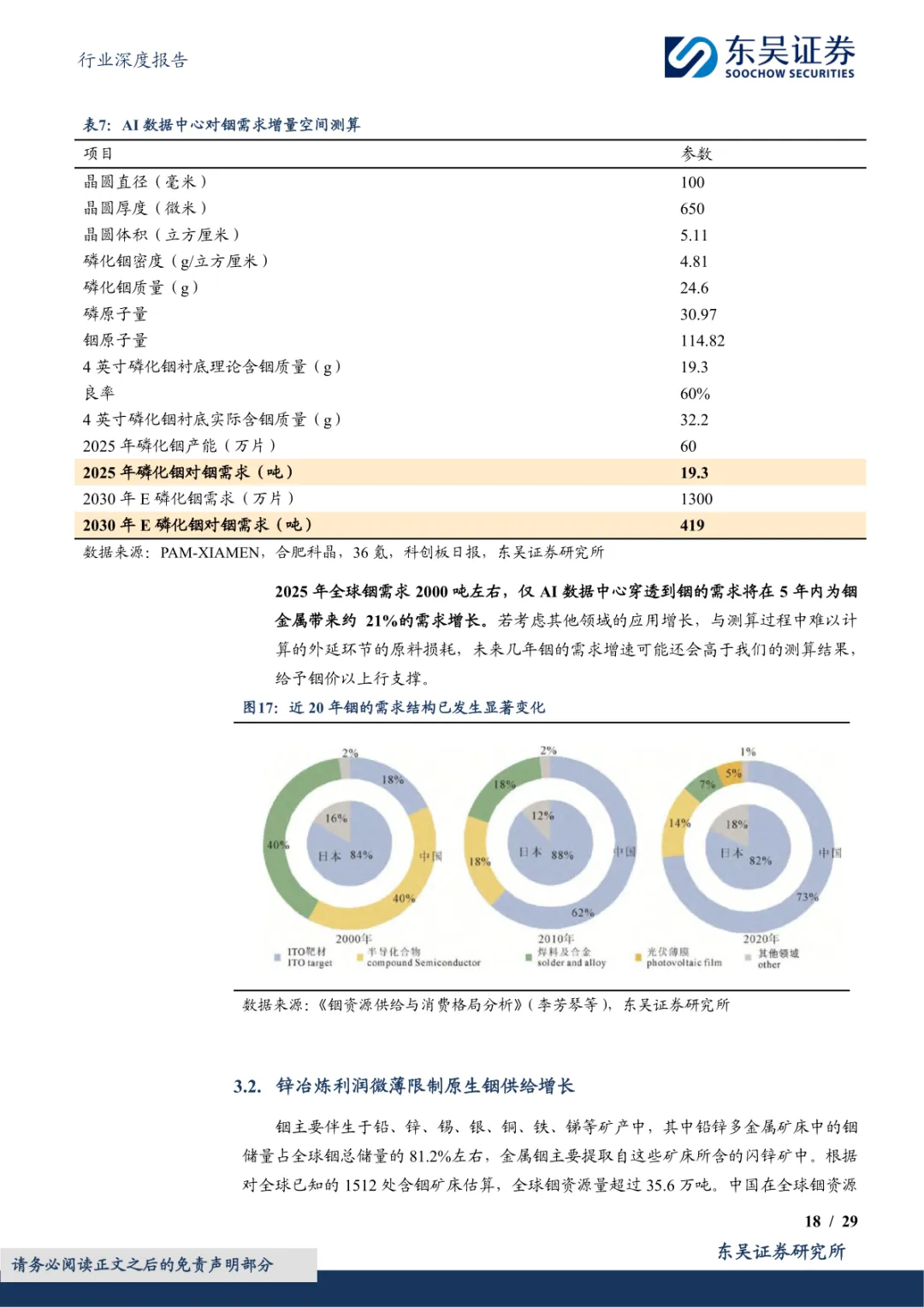

文档测算4英寸磷化晶圆单片实际耗铟32.2g,2025年全球相关衬底需求60万片,对应铟消耗19吨。

到2030年需求扩张至1300万片,对应铟使用量419吨,对比2025年增量幅度超过二十倍。

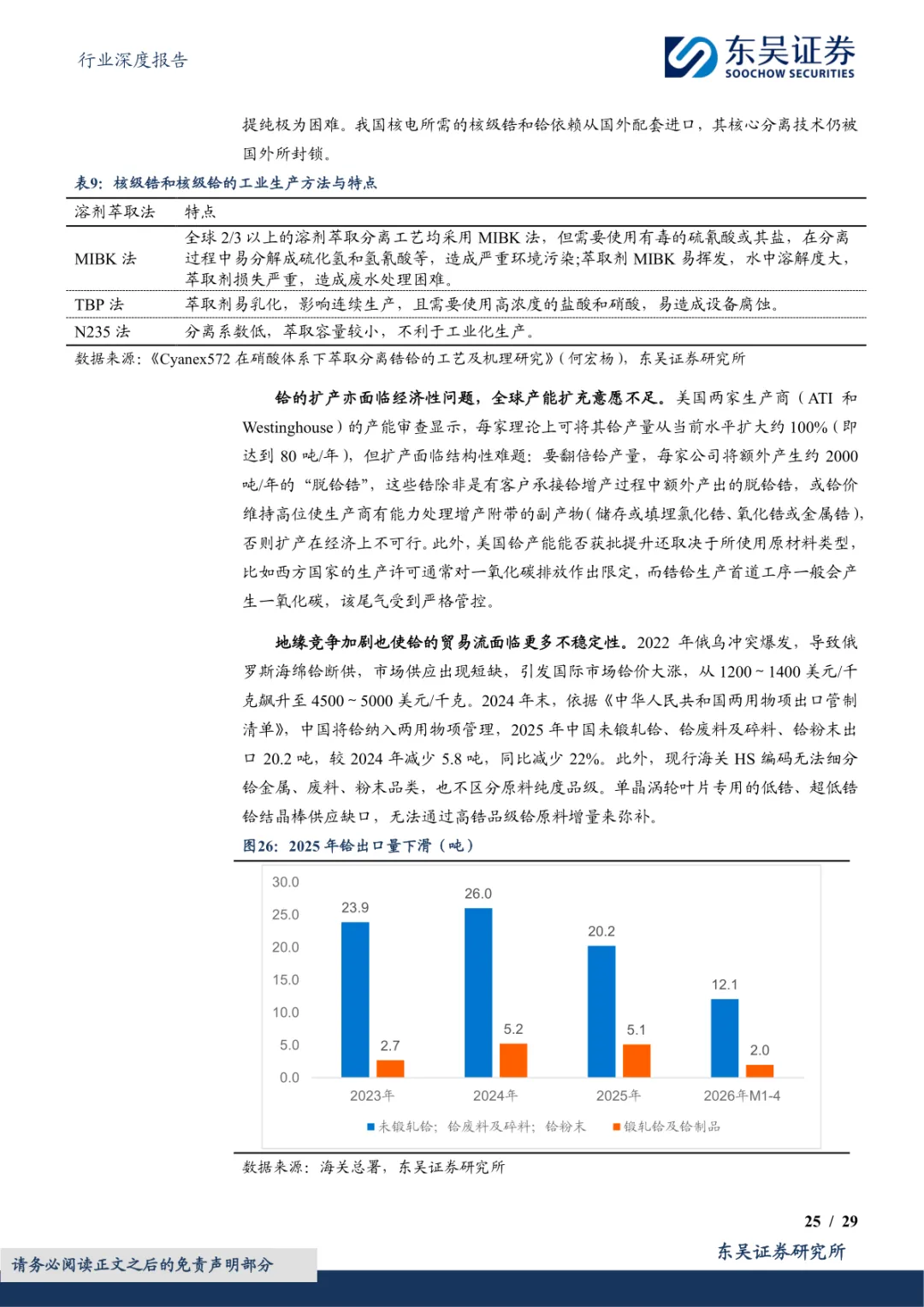

国内出台相关物项出口管控规则,磷化铟、高纯铟相关产品流通受到约束,市场可流通现货库存持续走低。

平台统计数据显示2025年初行业库存488.8吨,年末回落至369.7吨,次年一月进一步下滑至273.8吨。

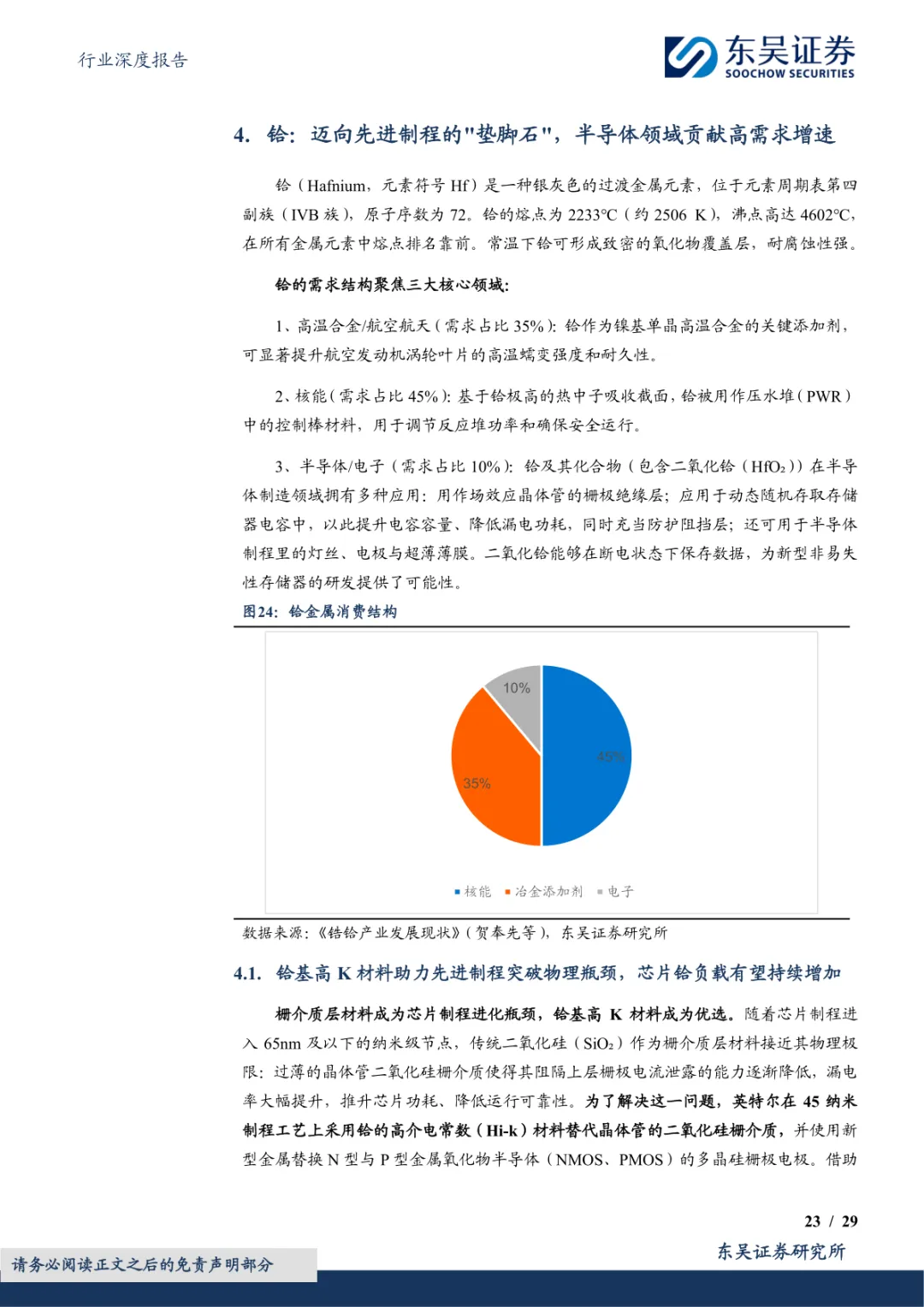

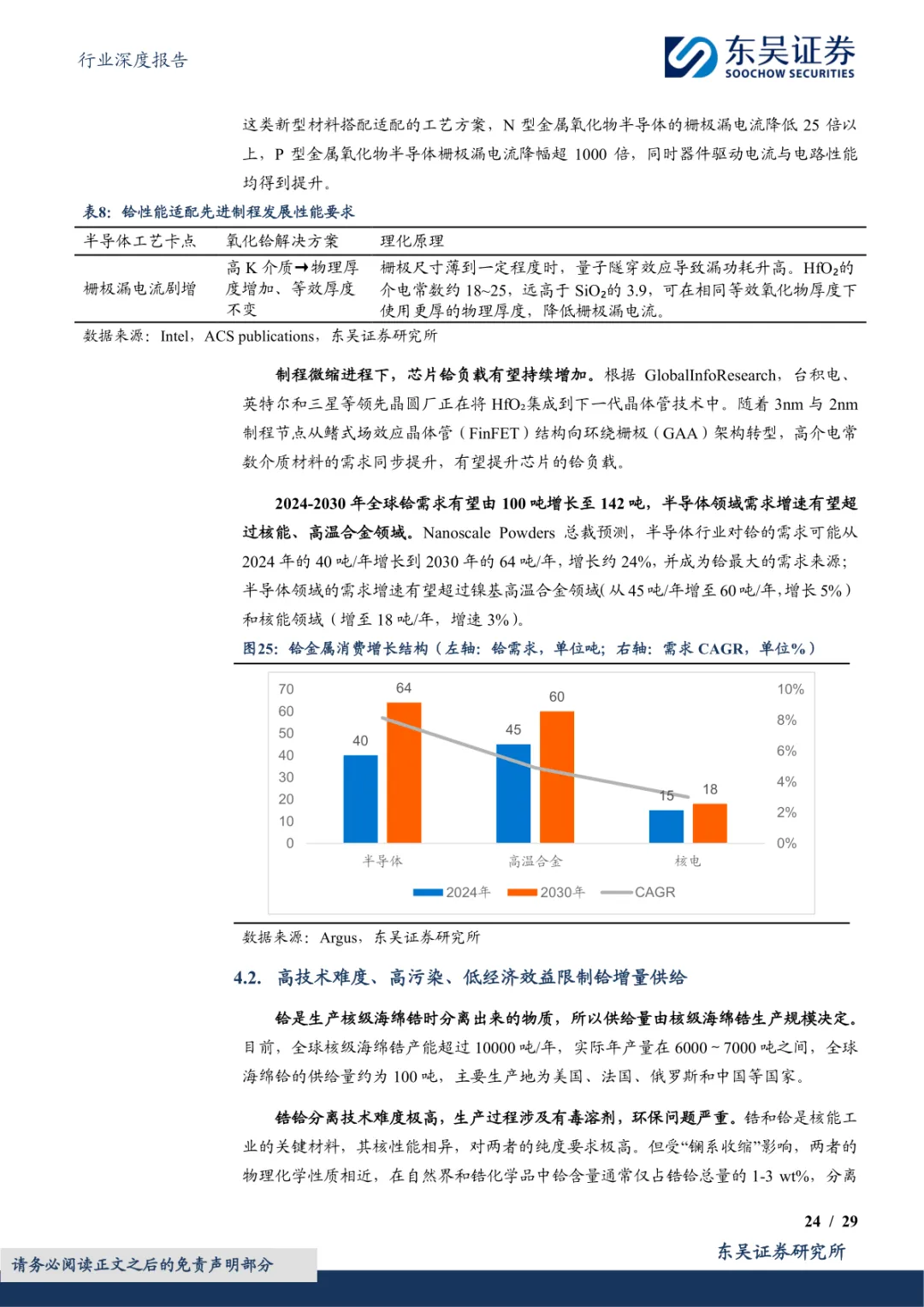

铪依靠高介电系数特性用于先进芯片栅介质,解决微缩制程漏电问题,全球需求从2024年100吨升至2030年142吨。

半导体赛道增量占比接近一半,其余需求分布在核电控制材料、航空高温合金两大板块。

锆铪共生的矿产结构带来供给短板,分离工序流程复杂且伴随污染物产出,海外核心提纯工艺形成壁垒。

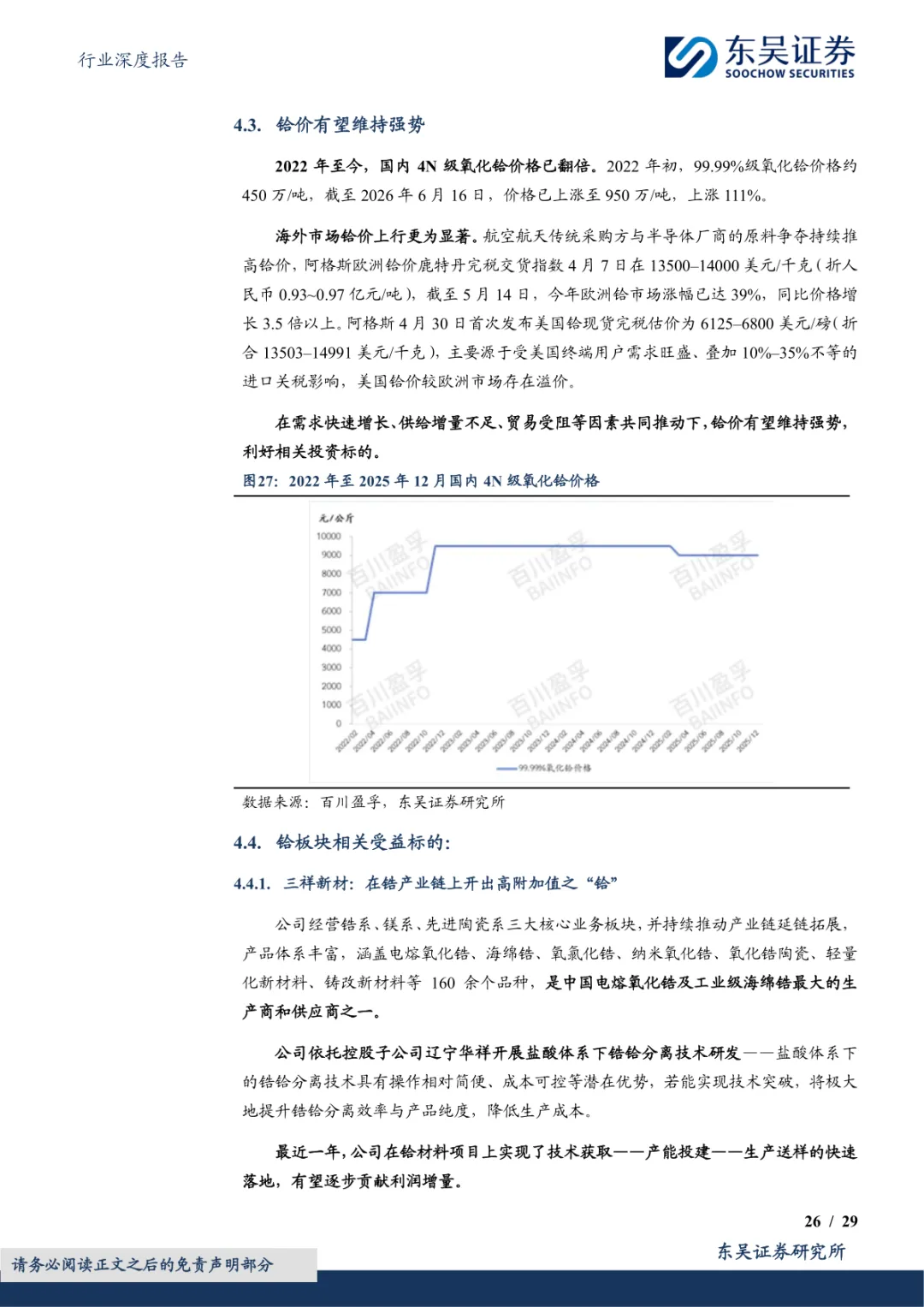

2022年以来国内4N级氧化铪价格实现翻倍,海外市场现货价格大幅高于国内现货区间,价差持续拉开。

三类金属供给端存在共性客观限制,矿产资源储量有限、伴生开采模式无法单独扩产,叠加各国贸易、产业政策调整。

下游AI算力相关硬件持续放量,形成稳定原料消耗增量,供需两端客观差值长期存在。

各类金属配套生产企业资源储量、年度产出数据均完整录入调研台账,锡企业侧重矿产采选与金属冶炼一体化布局。

铟生产企业大多依托锌、锡冶炼副产回收,铪相关厂商核心业务集中在锆铪分离提纯产线搭建。

整套调研完整区分原生矿产产出与再生回收两条供给路径,再生铟近年流通占比稳步提升,锡、铪再生原料供给占比相对偏低。

来源:互联网

往期推荐

今日报告分享

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,AI行业社群通过公开合法渠道整理,如涉及侵权,请联系我们删除,客服:e60086;如对报告内容存疑,请与撰写、发布机构联系。

关注公众号获取更多内容