本文为精华版,查看完整内容可点击文末 “阅读原文”

一

美国第三方债券估值市场呈现差异化、多元化的竞争生态

采用“市场化管理”模式,监管不设专门准入,而是通过会计准则和基金估值规则约束,由资产管理人自行选择估值机构并承担最终责任。在此框架下,投资银行(如JP Morgan)、金融信息服务商(如Bloomberg)、金融基础设施(如ICE)、评级机构(如Moody's、S&P)及电子交易平台(如MarketAxess、Tradeweb)等多元主体展开差异化竞争。资管机构通常需采购多源估值以交叉验证公允价值。

各机构依托传统优势构筑核心竞争力。信息服务商以海量交易数据结合AI,嵌入客户工作流,形成高门槛;评级机构将信用风险分析延伸至定价,以模型和市场公信力为依托;交易平台将一手数据转化为实时估值服务;新兴机构则通过数据、分析、合规一体化及低价策略争夺市场。估值方法上,信息服务商和基础设施以市场驱动法为主,基于真实交易和报价,而评级机构则融合信用风险分析,揭示市场与内在价值偏离。机器学习技术亦被广泛采用。

二

交易数据“基础设施化”打破垄断,催生竞争生态

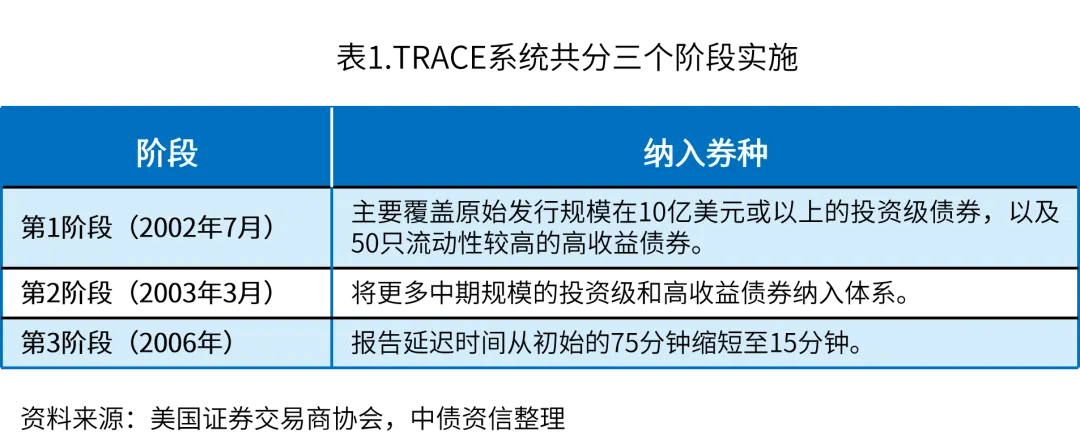

2002年前,美国债券市场透明度极低,定价权高度集中于经销商,外部估值模型差异导致结果偏离严重。2002年7月,美国证券交易商协会启动TRACE系统(交易报告与合规引擎),强制经纪商报告每笔场外债券交易的详细信息并向公众披露,并分阶段推进以防范流动性冲击。

TRACE系统对估值行业影响深远。一是降低进入门槛,公开交易数据使任何机构可构建估值模型,打破了传统特权,如MarketAxess的CP+™引擎以TRACE数据为监督变量训练AI模型;二是提升估值准确性,TRACE提供客观价格锚,统一市场认知,实施当月大型投资级债券月末估值离散度下降20%;三是加速优胜劣汰,覆盖99%以上公司债交易和超百万只MBS的透明度,迫使低效机构退出,资源向具备大数据和AI能力的头部集中。

三

制度引导多源估值,防止“一家独大”

2007年,美国财务会计准则委员会(FASB)实施SFAS 157号准则《公允价值计量》,统一公允价值定义,并引入三级层次体系:第一级为活跃市场报价,第二级为可观察类似资产输入,第三级为不可观察输入。要求优先使用可观察值,且最终层级取决于最低层级的关键输入。同时,公司需将内部估值与第三方或经纪商报价核对验证。

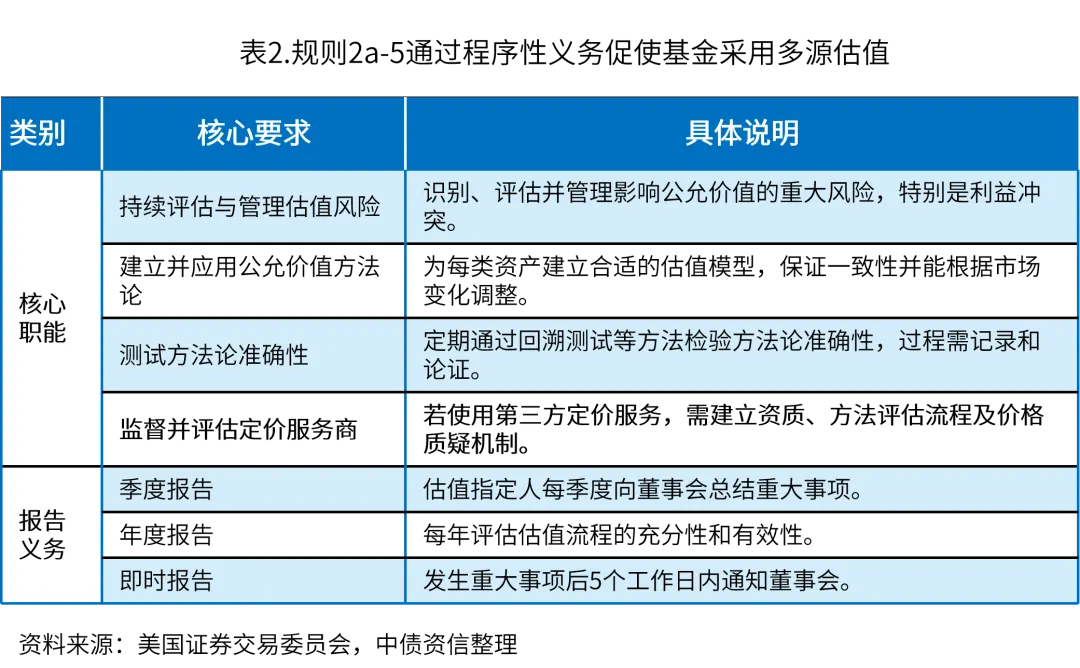

2020年,美国证券交易委员会(SEC)通过规则2a-5,允许基金董事会将估值事项权授权给“估值指定人”,由其负最终责任。指定人需建立风险导向管理制度,定期评价第三方机构。实践中,依赖单一来源被视为重大风险,故估值指定人更倾向采用多源估值交叉验证。德勤2024年调研显示,79%的受访基金每年对主估值服务商开展现场尽调,35%在当年增加了估值来源数量。该规则通过程序公正间接促进多源估值,有效避免了市场垄断。

免责声明

本报告版权归中债资信评估有限责任公司所有。如为合理使用的目的而引用本报告中的定义、观点或其他内容,请注明信息来源于中债资信评估有限责任公司。在任何情况下,中债资信及其雇员对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

持中守正

秉真而立

长按二维码关注我们