玻璃基板产业链分析报告

/ GLASS SUBSTRATE

当ABF基板在AI芯片封装中逼近物理极限——线宽无法继续微缩、翘曲随尺寸放大、高频损耗急剧恶化——玻璃基板(Glass Core Substrate)正在被台积电、英特尔和三星视为下一代先进封装基板的核心材料。英特尔于2023年率先宣布将在2026-2028年量产基于玻璃基板的先进封装方案,台积电随后将玻璃基板纳入其COUPE 2.0路线图,全球半导体封装基板产业正站在从有机树脂到无机玻璃的范式转换前夜。本文从材料特性、制造工艺、产业链格局到投资逻辑逐层拆解,全景扫描这条百亿美元级的产业新赛道。

01

「 什么是玻璃基板 」

从有机树脂到无机玻璃的封装基板范式革命

GLASS SUBSTRATE

•

01

PART

为什么需要玻璃:ABF基板的物理极限与玻璃的降维优势 >>>

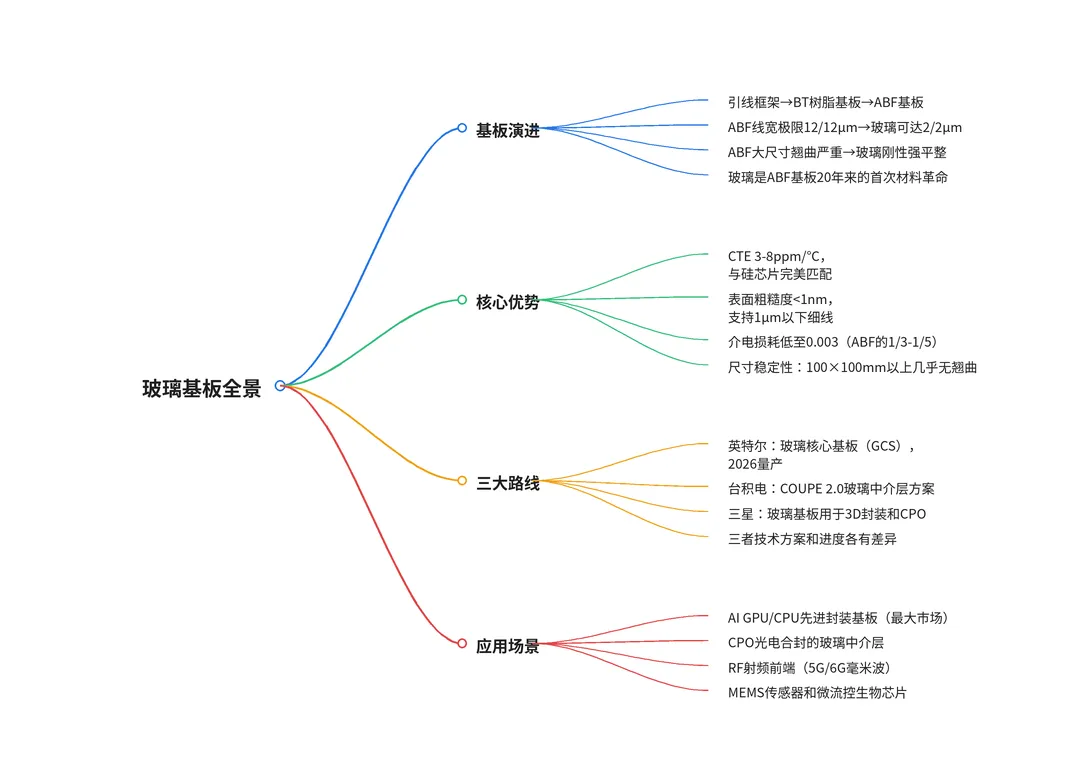

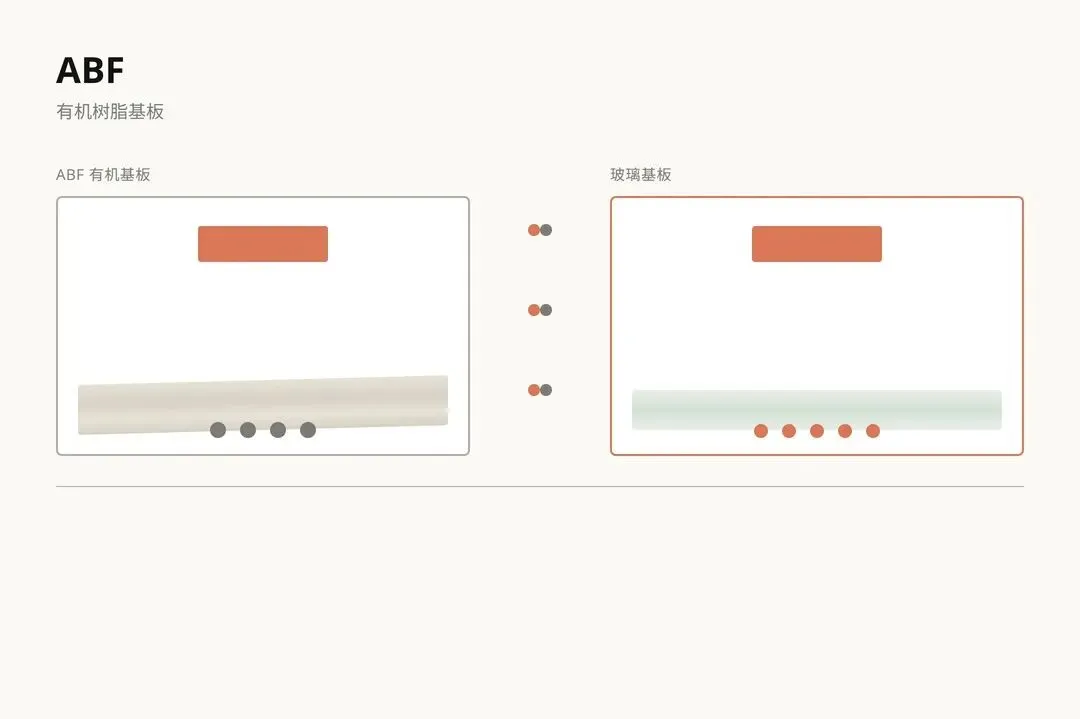

ABF(Ajinomoto Build-up Film,味之素增层膜)是过去20年全球半导体封装基板的主力材料——从英特尔酷睿处理器的FC-BGA到NVIDIA H100的CoWoS中介层基板,都离不开ABF。但随着AI芯片面积持续膨胀(B200的硅中介层已达3.5倍全掩模版面积)和IO密度翻倍(从1024bit到2048bit),ABF基板的三大物理局限已无法回避。第一是线宽极限——ABF的激光钻孔和半加成法工艺线宽/间距卡在约12/12μm,而玻璃基板的光刻+湿法刻蚀可达2/2μm,差距达6倍。第二是翘曲——100×100mm以上尺寸的ABF基板在回流焊高温下的翘曲可达数百微米,而玻璃的刚性和低CTE使其在相同尺寸下翘曲仅数十微米。第三是高频损耗——ABF的介电损耗约0.01-0.015(@10G玻璃基板最核心的物理优势是CTE(热膨胀系数)与硅芯片的天然匹配。硅芯片的CTE约2.6ppm/°C,ABF约16-20ppm/°C——在芯片工作温度从25°C升到105°C时,ABF基板膨胀量是硅芯片的6-8倍,这一CTE失配产生的热应力是C4焊点和底部填充材料疲劳失效的根本原因。玻璃基板的CTE可调至3-8ppm/°C——通过改变玻璃成分(加入B2O3、Al2O3等)精准调控——与硅芯片仅差1-5ppm/°C,热应力降低80%以上。对于AI芯片日益增大的封装尺寸(B200的封装基板已超100×100mm),CTE匹配的重要性将随尺寸放大而指数增长。

02

PART

三巨头的玻璃基板技术路线对决 >>>

英特尔是全球最早、最激进推进玻璃基板的企业,其在2023年首次公开了玻璃核心基板(GCS,Glass Core Substrate)样品,并在亚利桑那州Chandler工厂投资超过10亿美元建设玻璃基板研发和试产线。英特尔的方案是将玻璃基板定位为ABF的完全替代——用一块已做好TGV通孔的硼硅酸盐玻璃作为整个封装基板的「核心层」,再在玻璃上下表面用ABF增层和再分布层(RDL)进行细线布线。英特尔的目标时间表是2026年开始试产(用于自身的数据中心CPU),2028年推向大规模量产。台积电的玻璃基板策略与英特尔不同——台积电并不追求用玻璃完全替代ABF,而是将玻璃定位为CoWoS封装中的「中介层升级」——在当前的硅中介层方案基础上,使用玻璃中介层提供更好的高频性能和更大的面积支持。台积电将玻璃基板集成到其COUPE 2.0(CPO专用封装平台)路线图中,目标瞄准CPO光电合封场景——玻璃的高频低损耗特性使其成为CPO中光信号与电信号共存的理想基板材料。三星的玻璃基板布局与英特尔类似——以玻璃完全替代ABF为目标——但三星的进度较英特尔晚约1-2年。三星正在其天安园区建设玻璃基板试验线,计划2027年试产。三家巨头的共同押注释放了一个确定性信号:玻璃基板不是选项,而是下一代先进封装基板的必然方向。

GLASS SUBSTRATE

•

03

PART

玻璃基板的品种分化:硼硅酸盐、熔融石英与石英玻璃 >>>

并非所有的玻璃都能做半导体基板。半导体级玻璃基板需要同时满足多个苛刻要求:极高的平整度(总厚度变化TTV<1μm)、极低的碱金属离子含量(Na+/K+是半导体器件的致命污染)、可加工成均匀致密的百微米级通孔(TGV)、以及在后续金属化和增层工艺中耐受酸碱化学药品。当前主流的半导体玻璃基板材料可分为三类。硼硅酸盐玻璃(如康宁的Willow Glass和肖特的D263T)兼具低CTE(3-8ppm/°C)和良好的化学稳定性,是目前英特尔主推的方案。熔融石英(Fused Silica,高纯SiO2)的CTE最低(0.5ppm/°C),高频损耗最低,但价格昂贵、加工难度大,主要用于对损耗和热稳定性要求最苛刻的RF和光子场景。碱土硼铝硅酸盐玻璃(如AGC的EN-A1)是日本厂商在发展中低成本玻璃基板方案,性能介对于投资者而言,理解不同玻璃品种的差异化价值至关重要——不是所有玻璃基板厂商都能覆盖全部应用场景。硼硅酸盐玻璃基板供应商主要受益于AI芯片先进封装的大规模需求(量大但单价低),熔融石英供应商受益于CPO和RF等高价值利基市场(量小但单价和毛利极高)。中国的玻璃基板材料供应商(如东旭光电旗下的旭虹光电、彩虹股份和南玻集团)在显示面板玻璃上有深厚积累,但半导体级玻璃基板的纯度、TTV和TGV加工能力要求远超面板玻璃——这是国内材料企业目前最大的技术鸿沟。

04

PART

补充判断 >>>

玻璃基板(Glass Core Substrate)是指以特种玻璃替代传统有机树脂(ABF/BT/EMC)作为半导体封装的核心承载基板的方案。它并非显示面板用的玻璃,而是一种厚度仅100-500μm、经过TGV(玻璃通孔)金属化的高精度无机板材。本章从半导体封装基板的演进历史出发,拆解玻璃基板在CTE(热膨胀系数)、表面平整度和高频电性能上对ABF基板的降维优势,以及英特尔、台积电和三星的各自技术路线。

02

「 TGV制造工艺 」

玻璃通孔:玻璃基板制造的核心技术关卡

▋GLASS SUBSTRATE

激光诱导深蚀刻:当前最成熟的TGV量产路线

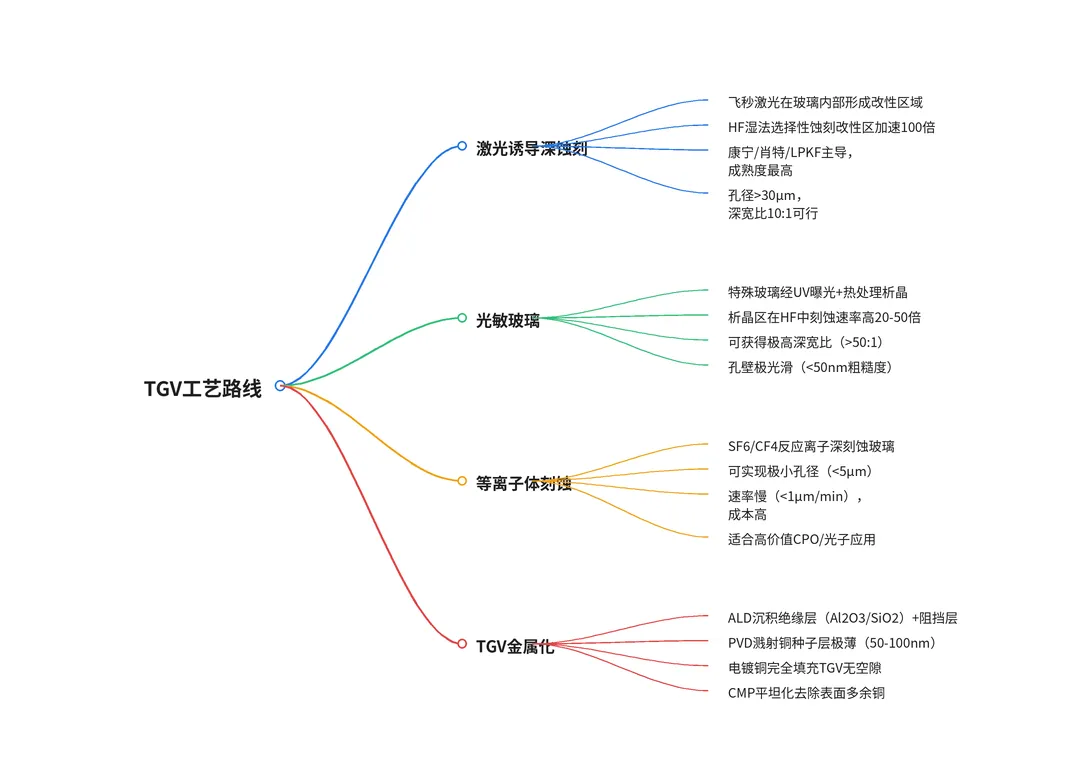

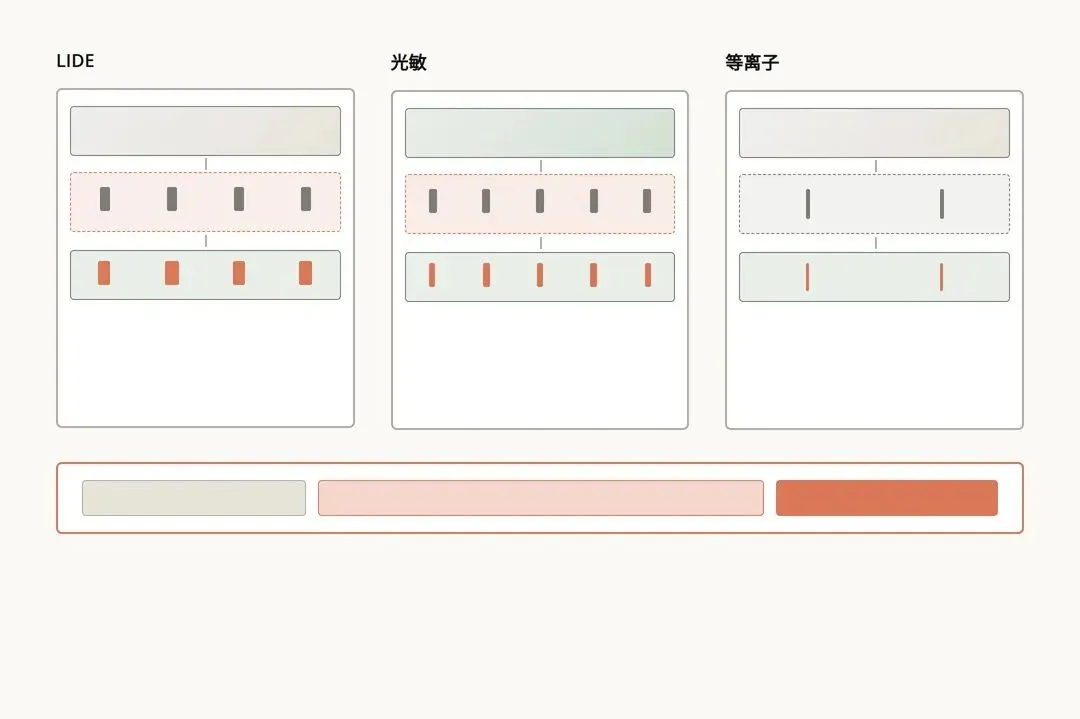

激光诱导深蚀刻(LIDE,Laser-Induced Deep Etching)是目前玻璃基板量产最主流的技术路线,由德国LPKF公司率先开发并授权给康宁和肖特等玻璃厂商使用。LIDE的工艺流程分两步:第一步,飞秒脉冲激光聚焦到玻璃内部的特定深度(不烧蚀表面),激光焦点处的极高能量密度(>10^14W/cm²)引发非线性吸收,在玻璃内部形成一条直径仅几微米的改性线——这一步骤的速度极快(每秒数千个孔位)。第二步,将激光改性后的玻璃浸入稀氢氟酸(HF)或KOH溶液中,改性区的玻璃因化学键被激光打断,在HF中的蚀刻速率是未改性区域的100-1000倍,形成高选择性的通孔。LIDE的最大优势在于它不需要昂贵的光刻掩模,属于「无掩模」工艺——激光可以在玻璃上任意位置写入改性图案,灵活性极高。但其在当前工艺阶段的局限也很明显:第一,激光改性和湿法蚀刻的侧壁粗糙度约200-500nm,对于线宽<5μm的极细线应用仍显粗糙;第二,最小通孔直径受激光聚焦光斑限制(约10-20μm),难以满足CPO等对极细间距的需求;第三,湿法蚀刻在处理超大尺寸基板(>200mm×200mm)时,蚀刻液在密集孔区局部耗尽导致蚀刻不均匀。尽管如此,LIDE仍是当前距离大规模量产最近的TGV方案,英特尔和康宁在亚利桑那的玻璃基板试产线几乎已确认采用LIDE路线。

光敏玻璃与等离子刻蚀:更高精度、更具弹性的下一代TGV方案

光敏玻璃(Photosensitive Glass)是TGV技术中一项极具想象力的方案——它利用玻璃本身的光敏特性实现「玻璃版的光刻」。特殊配方的锂铝硅酸盐玻璃中含有微量金、银和铈离子,经过特定波长UV曝光后,铈离子释放电子将银离子还原为银原子,在后续热处理中银原子聚集成核,诱导偏硅酸锂晶体在曝光区域析出。析晶后的玻璃区域在稀HF中的蚀刻速率是未析晶区域的20-50倍,形成高深宽比且侧壁极为光滑(<50nm粗糙度)的通孔。光敏玻璃的最著名品牌是德国肖特(Schott)的FOTURAN,已被用于微流控和MEMS器件制造。但在半导体级大面积基板上实现均匀曝光和可控析晶,仍面临玻璃成分精确控制和大面积热处理的工程挑战。等离子体深刻蚀(DRIE,Deep Reactive Ion Etching)是TGV工艺中精度最高、成本也最高的方案——使用SF6/CF4/Ar混合气体在反应离子刻蚀机中物理和化学性地蚀刻玻璃,可以达到<5μm孔径和亚微米级定位精度。等离子刻蚀的缺点同样突出——刻蚀速率极慢(<1μm/min),一个400μm厚的玻璃基板单面刻蚀就需要数小时,成本远超LIDE。因此等离子刻蚀主要用于需要极致精度但量不大的CPO光子芯片和RF器件,并不适合大规模AI芯片封装基板场景。TGV技术路线的最终收敛大概率是LIDE作为主流量产方案,光敏玻璃在高端细分场景中提供差异化价值,等离子刻蚀维持在高价值利基市场的顶部。

▋GLASS SUBSTRATE

补充判断

TGV(Through-Glass Via,玻璃通孔)是玻璃基板制造中最核心、难度最高的工序——在厚度仅100-500μm的玻璃上钻出直径10-50μm的数万个通孔,然后在孔内壁沉积绝缘层和阻挡层,再填充铜形成垂直互连。本章从激光诱导深蚀刻、光敏玻璃和等离子体刻蚀三条主流TGV工艺路线出发,逐工序拆解玻璃基板的制造流程,分析各路线在孔径精度、侧壁粗糙度和量产成本上的优劣势。

03

「 产业链全景 」

从玻璃原片到先进封装基板的多层分工

GLASS SUBSTRATE

•

01

PART

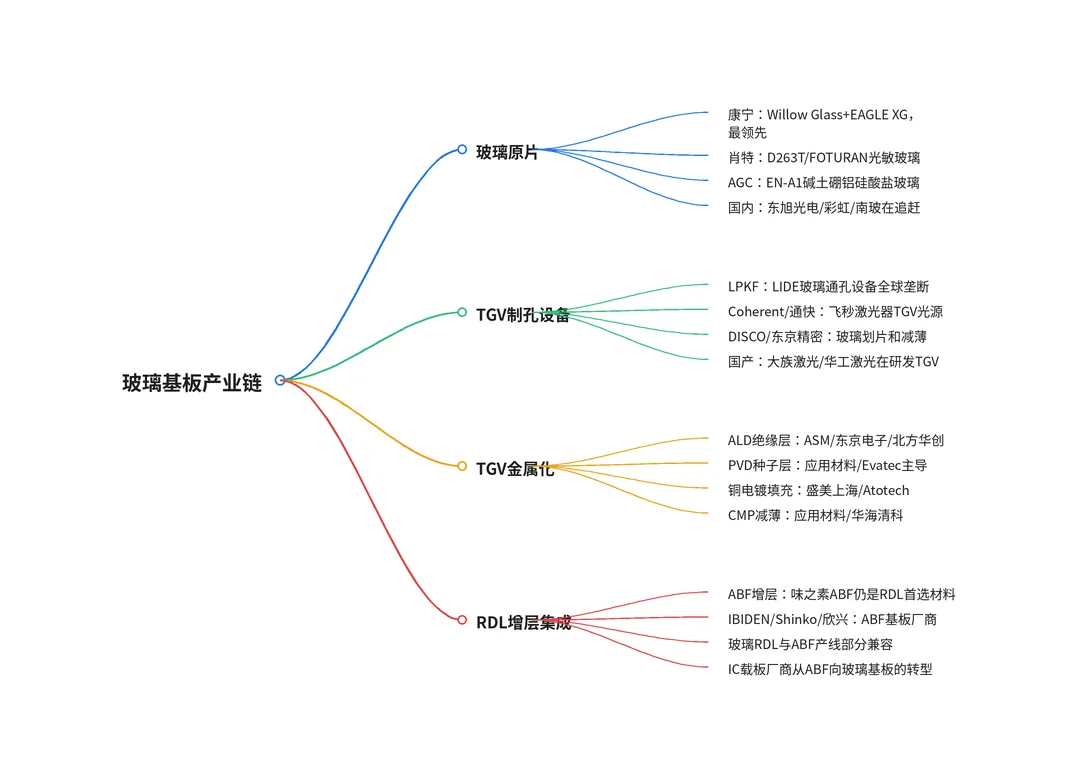

上游玻璃原片:被康宁和肖特垄断的特种材料竞技场 >>>

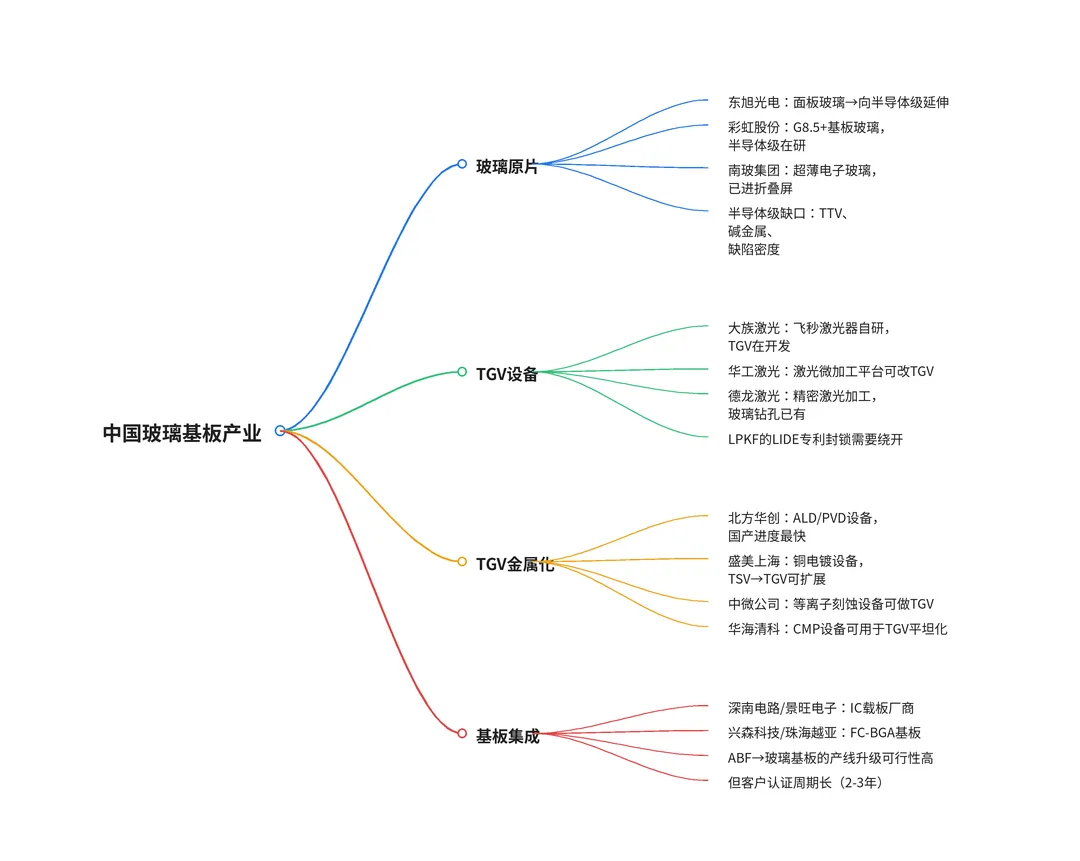

半导体级玻璃基板对原片的要求远超任何其他玻璃应用——总厚度变化(TTV)必须<1μm(意味着一片500mm×500mm玻璃的厚度波动在人头发丝直径的1/50以内),单位表面缺陷密度比显示面板玻璃严格100-1000倍,碱金属(Na+/K+)含量必须控制在ppm量级以避免污染半导体晶圆。这些要求将全球能供应半导体级玻璃原片的企业限制在了康宁、肖特和AGC三家巨头之内。康宁的Willow Glass是其专为半导体封装开发的超薄硼硅酸盐玻璃(可减薄至100μm以下),已在英特尔的GCS试产线中获得采用。肖特的D263T(硼硅酸盐超薄玻璃)和AF32(无碱玻璃)在光电封装和MEMS领域有长期供应历史,其FOTURAN光敏玻璃是唯一的商用化光敏玻璃基板方案。AGC(旭硝子)是日本最大的玻璃制造商,其EN-A1系列碱土硼铝硅酸盐玻璃在日本产业界的玻璃基板供应链中占有重要位置。每平方米半导体级玻璃基板的价格约100-500美元(远高于ABF树脂材料的30-50美元),是玻璃基板供应链中利润最丰厚的环节。国内厂商在半导体级超薄玻璃上正在迎头追赶——东旭光电旗下的旭虹光电已能制造0.1mm超薄柔性玻璃(主要用于折叠屏手机),彩虹股份和南玻集团在面板玻璃基板上有规模化量产能力,但半导体级(TTV<1μm、碱金属含量ppb级)的超薄玻璃目前几乎无国产替代方案。中国的玻璃基板企业最大挑战不是熔炼技术本身,而是从「面板级良率」(99%)跨越到「半导体级良率」(99.9999%+)的制造体系重构。

02

PART

TGV设备与金属化:设备商是玻璃基板产业化的最先受益者 >>>

TGV制孔是玻璃基板产业链中设备壁垒最高、技术路线最集中的环节。德国LPKF凭借其在激光诱导深蚀刻(LIDE)上的专利和工艺积累,是全球TGV设备的绝对龙头——其Vitrion系列LIDE设备可以通过飞秒激光+湿法蚀刻的组合,在玻璃基板上以每秒数千孔的速度加工高精度通孔。LPKF采用独特的商业模式——将LIDE专利授权给康宁和肖特等玻璃厂商,同时销售专用设备,形成「耗材+设备」的双重收入模式。在飞秒激光光源方面,Coherent(原美国相干公司)和通快(Trumpf)是TGV设备的核心激光器供应商,飞秒激光器的功率、重复频率和光束质量直接决定了TGV制孔的精度和速度。TGV金属化是紧随制孔之后的第二道高壁垒工序。在直径仅20-50μm、深度100-400μm的玻璃通孔内壁依次沉积绝缘层、阻挡层和铜种子层,要求每一层的厚度在深孔全深度范围内均匀(不均匀的薄膜在深孔中部过薄会导致铜填充时出现空洞)。ALD(原子层沉积)因可以在极高深宽比结构中实现原子级均匀的薄膜沉积,是TGV绝缘层沉积唯一可行的方案。在ALD设备领域,ASM国际和东京电子(TEL)是领先供应商,北方华创是国产ALD设备的领军企业。铜电镀填充方面,TGV的深孔电镀要求持续的镀液循环和添加剂控制以确保铜从孔底向上填充(自底向上填充),盛美上海(ACM Research)的TSV铜电镀设备在技术上可以扩展到TGV场景,是设备端国产替代弹性最大的标的之一。

GLASS SUBSTRATE

•

03

PART

补充判断 >>>

玻璃基板产业链分为四个层级——最上游的特种玻璃原片制造(配方+熔炼+成型+减薄)、TGV制孔设备和工艺(激光/光敏/等离子)、中游的TGV金属化和RDL增层(等同于ABF的生产工序)、下游的封装集成和应用。本章逐层拆解各环节的技术壁垒、市场格局和国产化进展,梳理从康宁/肖特/AGC到国内厂商的全球供应商地图。

04

「 关键应用 」

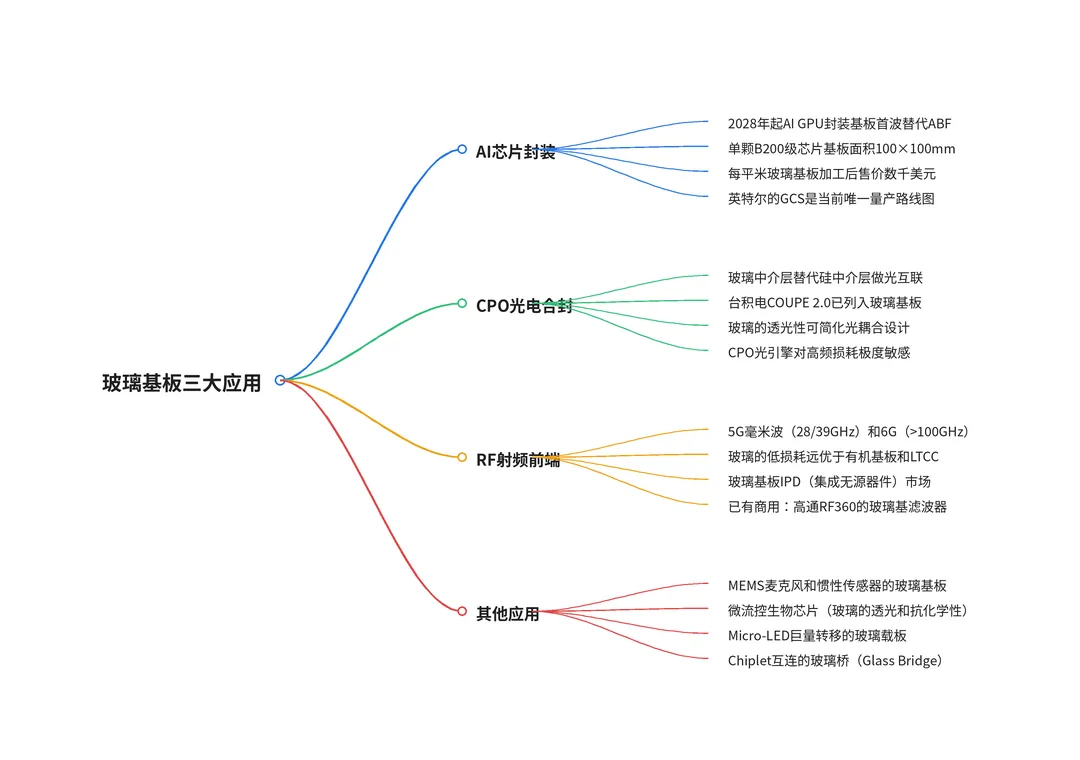

AI芯片先进封装、CPO与RF:玻璃基板的三大主战场

▋GLASS SUBSTRATE

AI芯片先进封装:玻璃基板的百亿美元级主战场

AI芯片先进封装基板是玻璃基板最大、最具确定性的市场。NVIDIA B200的CoWoS封装中,下方ABF基板的面积已超100×100mm,是普通手机AP封装的10-20倍面积。随着下一代Rubin平台进一步扩大封装尺寸并增加HBM堆叠数量,ABF基板的翘曲和布线密度瓶颈将愈发突出。英特尔GCS(玻璃核心基板)方案的设计目标是将玻璃基板定位为主流AI芯片封装基板的标准化平台——类似于英特尔在1990年代将BT树脂基板推广为全球FC-BGA标准。如果这一目标实现,每颗AI GPU都需要一块玻璃基板(而非当前的ABF基板),年需求量将达数百万片(100×100mm以上),以每片数千美元计算,仅AI芯片封装一个场景的玻璃基板市场规模就可达50-100亿美元。但AI芯片封装基板对成本的敏感度极高——当前ABF基板的成本约30-50美元/片(含增层加工),同等尺寸的玻璃基板当前成本是ABF的10-20倍(500-1000美元/片),主要成本增量来自TGV制孔和设备折旧。玻璃基板要大规模替代ABF,其成本需要降至ABF的2-3倍以内(约100-150美元/片)——这一目标的达成依赖于TGV制孔速度的持续提升(从每秒数百孔到数千孔到数万孔)和产线良率的提高。英特尔在亚利桑那的GCS试产线就是围绕这个成本目标设计和优化的。

CPO光互联与RF射频前端:玻璃基板的高价值利基市场

CPO(光电合封)是玻璃基板在所有应用中对「玻璃特性」利用最充分、价值最高的场景。CPO需要在同一块基板上同时承载光信号(从PIC光引擎经波导到光纤)和高速电信号(从ASIC经铜走线到PIC)——在这一场景中,玻璃基板的四大优势同时发挥作用:低高频电损耗(保证112Gbps以上电信号完整性)、透光性(850-1550nm近红外波段透明,可简化光耦合和光波导设计)、CTE与硅PIC和ASIC芯片匹配(热应力和对准精度)、以及极高的平整度(确保微透镜阵列和光纤阵列的亚微米级对准)。台积电COUPE 2.0将玻璃基板作为CPO封装的核心材料,正是看到了这些跨维度的综合优势。CPO对成本的容忍度较高(单颗CPO交换机售价数万美元,玻璃基板成本几百美元占比不大),将成为玻璃基板最早实现商用的场景之一。RF射频前端(尤其是5G毫米波和未来的6G太赫兹频段)是玻璃基板的另一高价值利基市场。在28GHz以上频段,传统有机基板和低温共烧陶瓷(LTCC)的信号损耗急剧上升,玻璃的低损耗和低介电常数变得无可替代。高通已在其RF360系列射频前端模块中使用了玻璃基板集成无源器件(IPD)——在玻璃基板上直接制造电容和电感,大幅减小了分立无源器件的占板面积和寄生效应。随着5G Advanced和6G对毫米波RF前端的需求增长,玻璃基板在RF领域的应用将成为持续增长的稳定利基市场。此外,MEMS传感器、微流控生物芯片和Micro-LED显示面板的巨量转移载板是玻璃基板的长尾应用——单个市场量不大但毛利率极高。

▋GLASS SUBSTRATE

补充判断

玻璃基板的市场空间由三个应用场景定义——AI芯片先进封装基板(取代ABF)、CPO光电合封的玻璃中介层(取代硅中介层)和5G/6G毫米波RF射频前端(利用玻璃的低损耗特性)。本章逐一量化三个场景对玻璃基板的需求规模、替代节奏和竞争格局,评估各场景触发玻璃基板规模爆发的临界条件和时间窗口。

05

「 中国产业链 」

从玻璃原片到TGV设备的国产化突围

GLASS SUBSTRATE

•

01

PART

玻璃原片和TGV设备:中国最大的短板也意味着最大的突破弹性 >>>

中国在显示面板玻璃基板上的成就是全球瞩目的——东旭光电、彩虹股份和中国建材(凯盛科技)已能生产G8.5甚至G10.5代线的TFT-LCD玻璃基板(尺寸达2200×2500mm),打破了康宁和AGC在此领域长达20年的垄断。但面板玻璃和半导体级玻璃是两个不同的世界——面板玻璃的TTV要求约20-50μm,半导体级要求<1μm;面板玻璃可以容忍一定量的碱金属离子(面板的TFT工艺本身不受纳钾污染影响),半导体级必须控制在ppb量级;面板玻璃的单位缺陷容忍度远高于半导体级(面板上一个几微米的缺陷只会导致一个亚像素坏点,半导体基板上一个几微米的缺陷会导致整颗芯片报废)。从面板玻璃到半导体级玻璃的技术跨越本质上是一场「制造文化的变革」——从大规模、高良率、低成本的显示制造转向小批量、极致精度、零容忍的半导体制造。东旭光电已经宣布投资研发半导体级超薄玻璃基板,彩虹股份也在实验室阶段取得了进展,但两者需要面对的挑战不仅来自技术本身,更来自晶圆厂和封装厂对新材料长达2-5年的认证周期——即使玻璃指标满足要求,要进入英特尔或台积电的合格供应商名单仍需漫长的工艺认证和可靠性验证。TGV设备端的国产替代同样艰难——LPKF在LIDE上的核心专利(激光改性+选择性湿法蚀刻的组合)尚未过期,中国设备商需要开发不侵犯LPKF专利的替代方案(如光敏玻璃路线或纯激光钻孔路线),技术开发的风险和投入较大。

02

PART

TGV金属化设备与IC载板:国产替代弹性最大的两个环节 >>>

TGV金属化(绝缘层+阻挡层+铜种子层+铜填充+CMP)是玻璃基板产业链中国产设备替代确定性最高、进度最快的环节。TGV金属化与TSV金属化在工艺原理上高度相似——都是在百微米深、数十微米直径的孔中均匀沉积多层薄膜并填充铜——中国企业从TSV时代积累的设备能力可以相对顺畅地扩展到TGV场景。北方华创的ALD和PVD设备已在国内先进封装产线中获得验证,其12英寸ALD设备可以做高深宽比的TSV绝缘层沉积;盛美上海的电镀设备在TSV铜填充上已进入全球主要OSAT厂商(包括中国大陆和中国台湾的主要封测厂),TGV电镀的化学液配方和自底向上填充控制逻辑与TSV基本一致。中微公司的等离子体刻蚀在TGV应用上可能更具差异化——如果光敏玻璃或等离子深刻蚀成为下一代TGV技术,中微的刻蚀设备有机会切入。IC载板厂商(ABF基板制造商)是玻璃基板在制造链路上的天然继承者。深南电路、景旺电子、兴森科技和珠海越亚等企业已经在ABF和BT基板上积累了FC-BGA封装的增层布线能力和客户关系。玻璃基板制造中最靠近封装的环节——在TGV金属化完成后进行RDL增层布线(精细铜走线和介质层交替堆叠)——与ABF基板的增层工艺高度相似,产线改造成本可控。国内IC载板厂商从ABF向玻璃基板转型的最大障碍不是制造技术,而是能否拿到英特尔/台积电的玻璃基板认证订单。由于玻璃基板目前仍处于试产阶段,英特尔在亚利桑那的GCS产线可能只面向自身的CPU封装需求,不会向外部分发玻璃基板的制造订单——这意味着IC载板厂商在玻璃基板转产上的营收贡献大概率要到2028-2030年才能实质性体现。

GLASS SUBSTRATE

•

03

PART

补充判断 >>>

中国在玻璃基板产业链上处于「面板级有基础、半导体级刚起步」的阶段。显示面板玻璃(8.5代/10.5代线)的制造能力已全球领先,但半导体级超薄玻璃(TTV<1μm+ppb级碱金属)几乎是空白;TGV激光设备被LPKF垄断,国产大族激光和华工激光在尝试研发;TGV金属化设备(ALD/PVD/电镀/CMP)是国产突破最快的环节。本章从国产替代的紧迫性和可行性两个维度,系统梳理中国玻璃基板产业链上各层级企业的技术储备和市场位势。

06

「 市场与时间线 」

从2025到2035:玻璃基板产业化的三阶段路径

▋GLASS SUBSTRATE

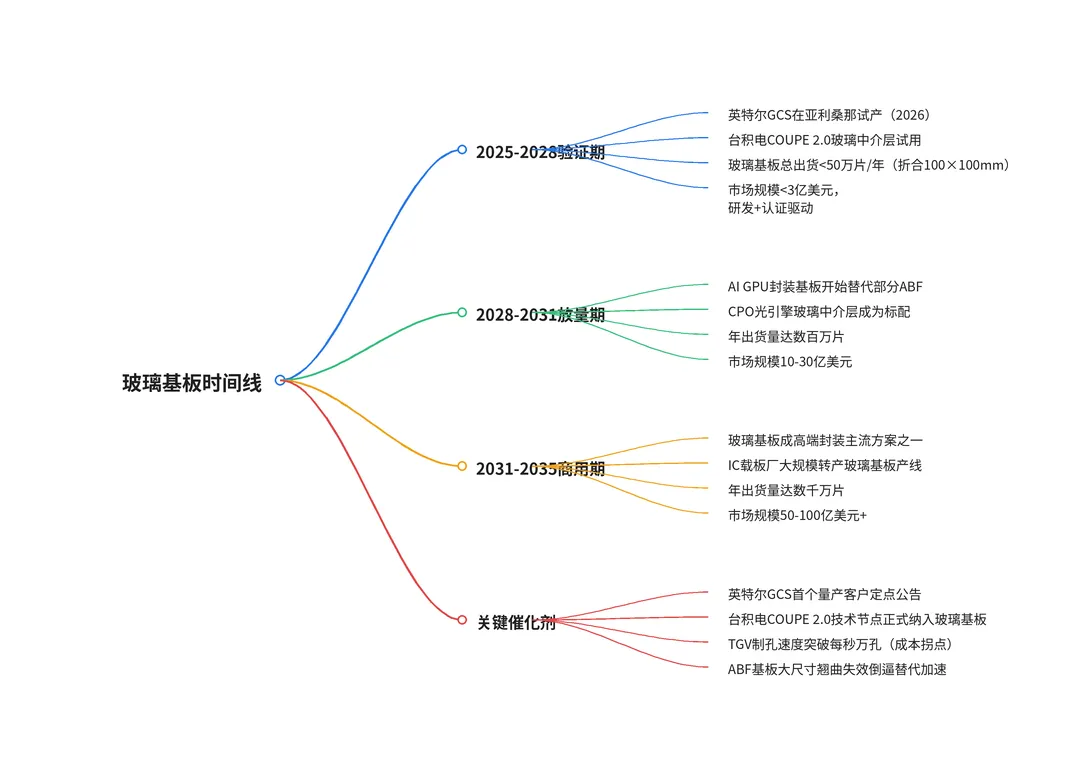

三阶段产业化路径与关键催化剂

玻璃基板的产业化进程不会一蹴而就。第一阶段(2025-2028年)是工程验证和早期送样期——英特尔在亚利桑那Chandler的GCS试产线将为主要CPU产品(Granite Rapids和Diamond Rapids)提供玻璃基板封装方案,验证玻璃基板在量产条件下的良率、可靠性和成本竞争力。台积电的COUPE 2.0将首次把玻璃基板引入其先进封装平台(可能用于特定客户的CPO光引擎封装),但规模极小。这一阶段玻璃基板对产业链企业的营收贡献几乎为零,全产业链处于资本投入期——玻璃原片厂扩产研发线、设备厂打造TGV设备、IC载板厂预研玻璃基板制程。第二阶段(2028-2031年)是AI GPU驱动下的放量期——如果英特尔GCS的第一批量产数据验证了玻璃基板相对ABF的成本-性能优势,NVIDIA、AMD和高通将在下一代AI芯片中考虑采用玻璃基板方案。这一阶段的首批量产订单将成为全产业链盈利模式确立的里程碑事件。TGV设备商和设备零部件供应商(如飞秒激光器、ALD源材料)将最先受益于产线扩张的资本支出。第三阶段(2031-2035年)的基础是玻璃基板的标准化——OEM客户从一家扩至多家、玻璃基板供应商从康宁一家扩至多家,整个供应链将重演ABF基板过去15年的「从寡头垄断到充分竞争」降价-放量正循环。届时玻璃基板将不再是仅供AI芯片的利基方案,而是与ABF平分高端封装市场的平行材料平台。

市场规模测算与受益节奏判断

基于三阶段产业化路径的基准假设,全球玻璃基板市场(含原片+TGV加工+金属化+增层)的总市场将从2025年的几乎为零增长至2030年的15-25亿美元,2035年达到50-80亿美元。这一测算的核心假设是——2030年AI芯片封装基板中玻璃渗透率达到10-15%(数百万片/年),CPO玻璃中介层渗透率达到30%+(数十万片/年),RF玻璃基板维持其利基市场地位(数千万美元)。乐观情景——英特尔的GCS方案提前到2027年实现工程化+成本达标+获得外部客户认证——2030年市场规模可达30-40亿美元。保守情景——玻璃基板在防翘曲和成本上不敌ABF的下一代改良方案(如ABF+低CTE填料)——市场规模可能低于10亿美元。受益节奏上,最先兑现收益的是TGV设备商和飞秒激光器供应商(LPKF/Coherent/通快/大族激光),其次是ALD/PVD/电镀/CMP设备商(北方华创/盛美上海/应用材料/ASM),再次是特种玻璃原片供应商(康宁/肖特/AGC)。IC载板厂商和封装集成商(深南电路/长电科技)的受益时间最晚但收入弹性最大——一旦玻璃基板放量,IC载板厂商从ABF转向玻璃基板将类似从FC-BGA基板转向先进ABF基板的价值提升——玻璃基板的平均售价是同等面积ABF基板的2-3倍,将直接提升企业的营收和技术附加值。

▋GLASS SUBSTRATE

补充判断

玻璃基板的产业化时间线与AI芯片先进封装的演进节奏强相关——2026-2028年英特尔的GCS试产和台积电COUPE 2.0的引入将验证玻璃基板的工程可行性,2028-2031年AI GPU封装基板的导入将触发规模化量产,2031年后玻璃基板将从高端封装向全行业渗透。本章基于英特尔、台积电和三星三家巨头的公开路线图,建立玻璃基板产业化的三阶段市场预测模型,并给出各阶段的核心催化剂和投资窗口判断。

07

「 投资逻辑 」

从设备到材料到集成的五层配置策略

GLASS SUBSTRATE

•

01

PART

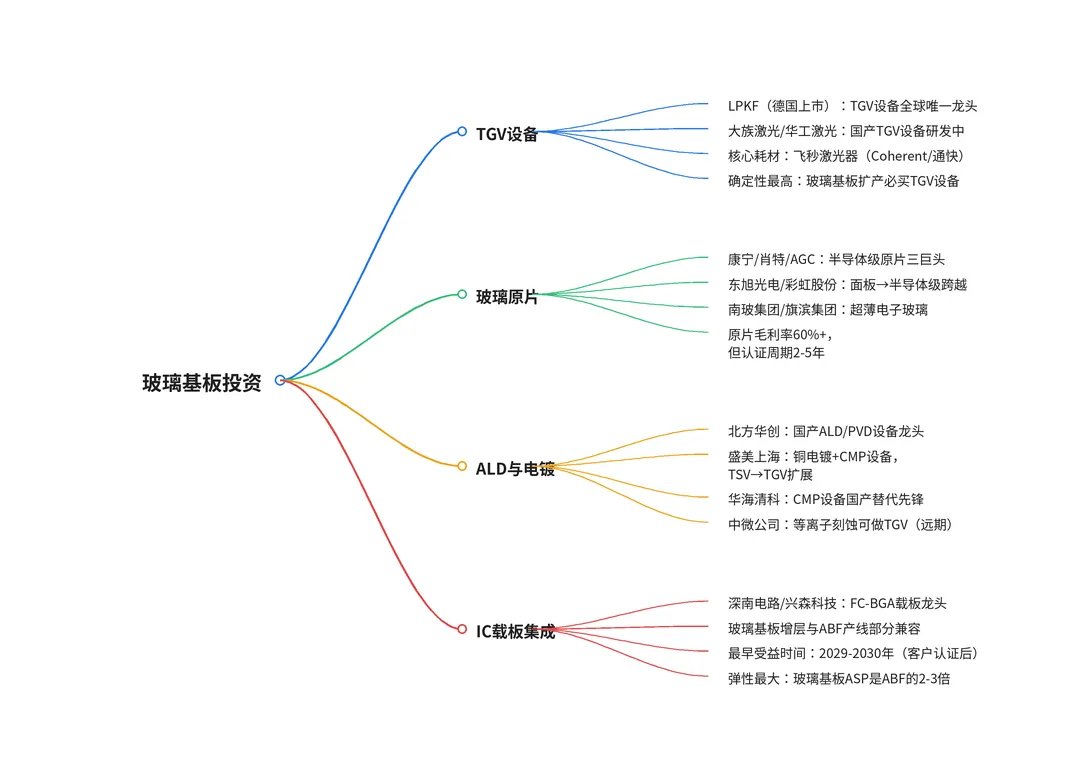

五层配置与投资节奏 >>>

玻璃基板产业的投资节奏需要与产业化的三阶段时间线精准匹配。在2025-2027年的验证期中,投资应聚焦于TGV设备商和测试设备商——这些企业的订单增长先于玻璃基板自身的量产放量(因为产线建设先于产品出货)。LPKF作为全球LIDE设备的绝对龙头,是玻璃基板产业链中最确定性的早期受益者。在A股映射中,大族激光和华工激光的飞秒激光设备能力为TGV设备国产化提供了一定的期权价值,但需跟踪其在玻璃钻孔精度和速度上的量产进展。

02

PART

核心风险与退出信号 >>>

警惕三大风险:ABF改良材料延迟玻璃替代、英特尔GCS进度放缓、TGV成本下降斜率不及预期。建议以TGV设备商为当前最优配置,跟踪英特尔/台积电的量产公告作为从设备转向IC载板集成商的仓位切换信号。

GLASS SUBSTRATE

•

03

PART

补充判断 >>>

玻璃基板产业的投资机会分布在五个层级——TGV制孔与金属化设备(最先受益)、特种玻璃原片(壁垒最高、供给最稀缺)、TGV金属化材料(ALD/CMP的高纯化学品和耗材)、IC载板集成(收入弹性最大)、终端芯片封装(最晚受益但体量最大)。本章建立玻璃基板投资的五层配置框架,拆解每层的投资逻辑、核心标的(含A股映射)和需警惕的技术与时间节奏风险。

04

PART

本章小结 >>>

玻璃基板产业的投资机会分布在五个层级——TGV制孔与金属化设备(最先受益)、特种玻璃原片(壁垒最高、供给最稀缺)、TGV金属化材料(ALD/CMP的高纯化学品和耗材)、IC载板集成(收入弹性最大)、终端芯片封装(最晚受益但体量最大)。本章建立玻璃基板投资的五层配置框架,拆解每层的投资逻辑、核心标的(含A股映射)和需警惕的技术与时间节奏风险。

⦁⦁⦁

>> 玻璃基板的核心判断 <<

回到玻璃基板,真正值得关注的不是单点替代,而是技术壁垒、客户验证、供应链韧性和规模交付能否形成闭环。当ABF基板在AI芯片封装中逼近物理极限——线宽无法继续微缩、翘曲随尺寸放大、高频损耗急剧恶化——玻璃基板(Glass Core Substrate)正在被台积电、英特尔和三星视为下一代先进封装基板的核心材料。英特尔于2023年率先宣布将在2026-2028年量产基于玻璃基板的先进封装方案,台积电随后将玻璃基板纳入其COUPE 2.0路线图,全球半导体封装基板产业正站在从有机树脂到无机玻璃的范式转换前夜。本文从材料特性、制造工艺、产业链格局到投资逻辑逐层拆解,全景扫描这条百亿美元级的产业新赛道。

沿着什么是玻璃基板、TGV制造工艺、产业链全景、关键应用等这几条线索,可以看到产业突破正在从局部能力走向体系化能力。后续判断企业价值时,需要同时看产品验证、客户导入、平台化扩展和现金流承压能力。

GLASS SUBSTRATE

END