文|上海沪师律师事务所 郑高清律师

摘要

本报告旨在对中国GPU算力及ICT(信息与通信技术)通信服务行业进行全面而深入的分析。随着人工智能(AI)的浪潮席卷全球,特别是生成式AI和大语言模型(LLM)的爆发式增长,GPU算力已成为驱动数字经济发展的核心引擎。同时,企业数字化转型的深化和全球化业务的拓展,对以SD-WAN(软件定义广域网)为代表的新一代网络通信服务提出了前所未有的需求。本报告将深度剖析GPU算力服务和ICT通信服务的市场规模、产业链结构、竞争格局、技术演进趋势、行业应用场景、政策环境及潜在风险,并为行业参与者提供前瞻性的战略建议。

核心观点:

市场高速增长,双轮驱动效应显著。中国智能算力服务市场2024年已达50亿美元,IDC预测2023-2028年CAGR高达57.3%。全球SD-WAN市场2025年达232.3亿美元,预计2030年增至520.5亿美元(CAGR 17.5%)。两大市场相互促进,形成强大的"算力+连接"双轮驱动效应。

竞争格局多元化,国产替代加速。GPU算力市场呈现云服务巨头、IDC服务商、硬件厂商和专业租赁平台等多方参与的格局。值得关注的是,中国AI芯片国产化率在2026年有望突破60%,华为昇腾预计将占据中国AI芯片市场近50%的份额,竞争焦点已从单纯的"囤卡"转向异构算力调度、全栈AI工具链和生态服务能力的比拼。

技术融合加速,AIOps与SASE成主流。AI赋能网络运维(AIOps)正推动网络向"自智"阶段演进。全球SASE市场2026年将达191.9亿美元,2032年预计增至680.6亿美元(CAGR 28.8%),网络与安全的深度融合已成不可逆转的趋势。

应用场景深化,垂直行业需求爆发。从金融、制造到科研、泛娱乐,各行各业都在积极拥抱AI和新一代网络技术。互联网行业算力需求占比达40.2%,智能算力在电信和服务行业的占比不断扩大。

政策与合规并重,绿色发展成必选项。中国计划未来五年投入约2万亿元(2950亿美元)建设数据中心。"东数西算"、"新基建"等国家战略为行业发展提供了强有力的政策支持,但数据合规和绿色低碳要求同步收紧。

1.引言

随着人工智能(AI)技术的飞速发展和企业数字化转型的不断深入,中国乃至全球的ICT(信息与通信技术)产业格局正在经历深刻的变革。一方面,以大语言模型(LLM)为代表的生成式AI应用呈现爆发式增长,对底层GPU(图形处理器)算力的需求呈指数级攀升,催生了千亿级别的算力服务市场。另一方面,企业业务上云、全球化布局成为常态,传统的广域网(WAN)架构在成本、灵活性和安全性方面均面临巨大挑战,以SD-WAN(软件定义广域网)为核心的新一代网络通信服务应运而生,成为连接云、数据中心和企业分支的关键基础设施。

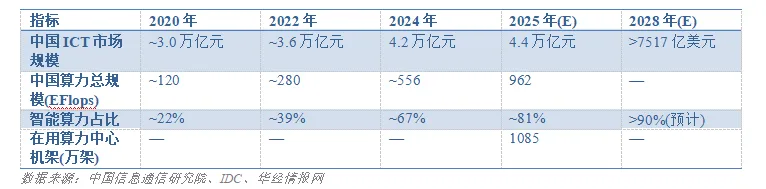

根据中国信息通信研究院2026年3月发布的《先进计算暨算力发展指数蓝皮书(2025年)》,截至2025年6月,全球计算设备算力总规模已达4495 EFlops,同比大幅增长117%,其中智能算力占比达到85%。中国计算设备算力总规模达到962 EFlops,全球占比21%,增速达73%。这些数据充分表明,全球正处于算力需求爆发式增长的历史性阶段。

本报告将聚焦于GPU算力与ICT通信服务这两大核心领域,通过对市场规模、产业链、竞争格局、技术趋势、应用场景及政策法规的深度剖析,旨在为行业参与者、投资者及最终用户提供一幅清晰、全面的产业图景,并预判未来的发展机遇与挑战。

2. 行业概览与市场规模

2.1 中国ICT市场:数字经济的坚实底座

在国家"新基建"和"数字中国"战略的指引下,中国ICT市场持续稳健增长,为数字经济的发展提供了坚实的基础。市场规模从2020年的约3万亿元增长至2024年的4.2万亿元,预计2025年将达到4.4万亿元,显示出强大的发展韧性。IDC预测,2028年中国ICT市场规模将超过7517亿美元。

中国先进计算产业生态进一步夯实,已基本实现对底层软硬件、整机系统及平台应用的全覆盖。整机市场格局已由国产品牌全面主导,国产品牌服务器市场占有率超过75%。近8年中国算力规模年均增长48%,数字经济年均增速13.7%,均高于全球平均水平,算力已成为数字经济发展的核心生产要素和关键驱动力。

2.2 全球及中国SD-WAN市场:重构企业网络连接

SD-WAN作为一种革命性的网络技术,正迅速取代传统的MPLS专线,成为企业广域网的主流选择。其核心价值在于解耦网络控制与数据转发,通过集中控制器智能调度多种网络链路(如互联网、5G、专线),从而实现降本增效、提升应用体验和简化运维。

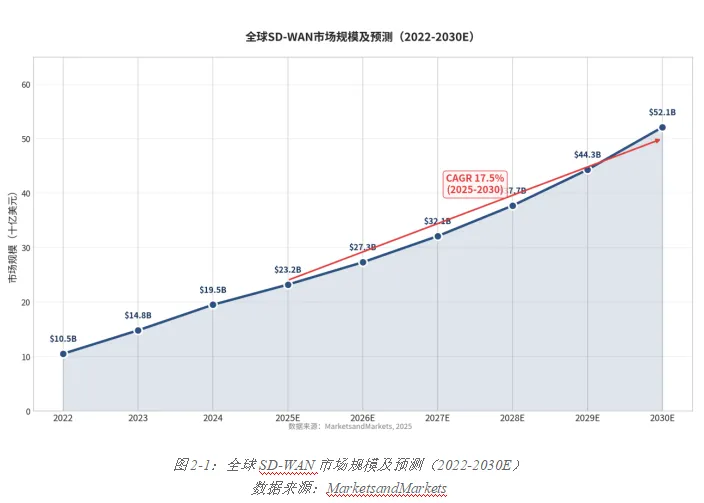

全球SD-WAN市场正处于高速增长期。根据MarketsandMarkets的最新研究,2025年全球SD-WAN市场规模已达232.3亿美元,预计到2030年将增至520.5亿美元,年均复合增长率(CAGR)为17.5%。中国市场同样表现强劲,IDC数据显示2023年中国SD-WAN市场规模为17.6亿元人民币,并预计未来五年仍有10%以上的复合增速。而"即服务"模式的SD-WAN托管服务市场增长更为迅猛,2024年规模已达到128.6亿元,同比增长率高达34.8%。

2.3 GPU算力服务市场:AI时代的"新石油"

如果说大模型是AI时代的"大脑",那么GPU算力就是驱动其思考的"电力"。大模型的训练和推理过程需要进行海量的并行计算,而GPU正是为此类任务量身打造的"利器"。

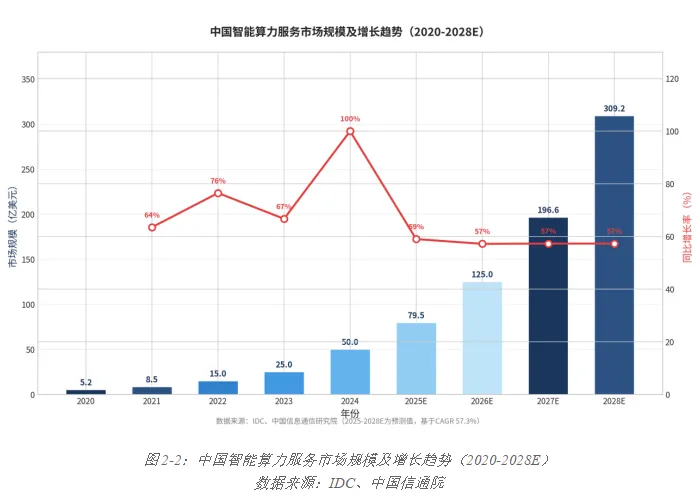

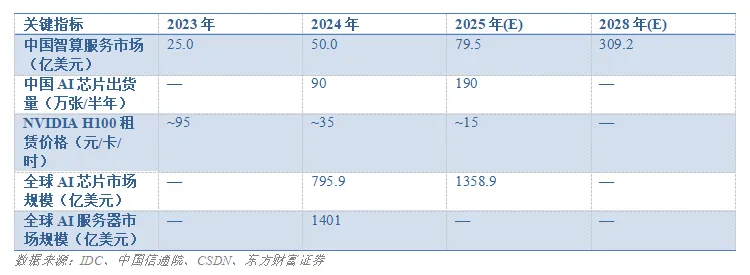

根据IDC数据,2024年中国智算服务市场整体规模达到50亿美元,2025年将增至79.5亿美元。IDC预测,2023-2028年,中国智算服务市场的五年CAGR将高达57.3%。从算力规模来看,截至2025年6月,中国计算设备智能算力规模达到782 EFlops(换算为FP32),同比增长96%,在全国算力占比达81%,成为算力增长的绝对主导。

从中国GPU市场整体来看,2025年上半年中国AI芯片整体出货量突破190万张,较2024年上半年的90万张同比激增111%。中商产业研究院预测,2026至2030年,中国GPU市场将从2050亿元攀升至5420亿元。东方财富证券研报显示,中国GPU市场规模将从2024年的1,425亿元跃升至2029年的13,368亿元,2025-2029年CAGR高达53.7%。

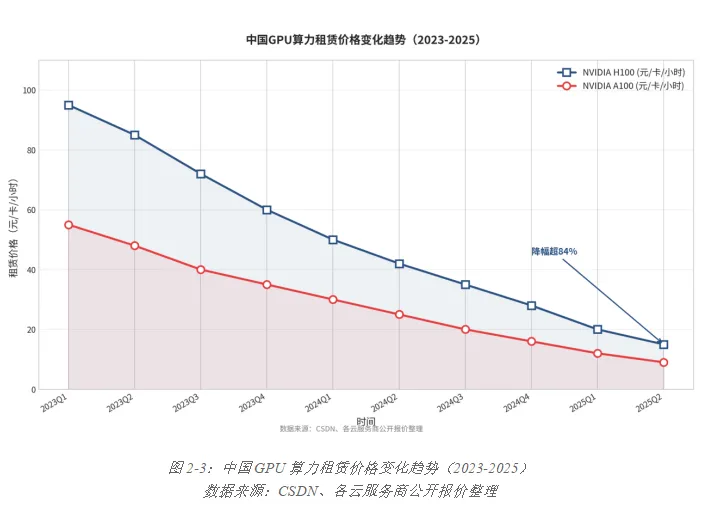

然而,市场的繁荣也伴随着剧烈的价格波动。以主流的NVIDIA H100芯片为例,其租赁价格在2025年已从2023年初的每小时近95元"雪崩"至15元左右,降幅超过84%。这背后是新一代芯片的推出、市场供给的增加以及云厂商的价格战等多重因素共同作用的结果。

2.4 跨境网络服务需求:护航中国企业"扬帆出海"

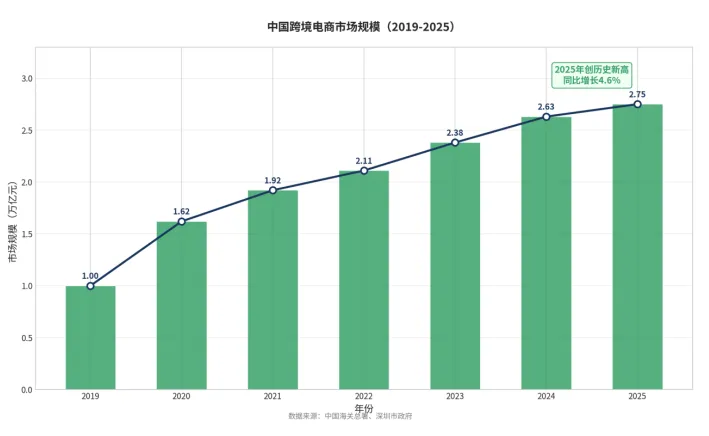

中国企业全球化已成为不可逆转的趋势。无论是制造业的产品出海,还是互联网应用的全球扩张,都离不开稳定、高效、合规的跨境网络连接。根据中国海关总署数据,2025年中国跨境电商进出口达2.75万亿元,相比2020年增长69.7%,创历史新高。过去5年,中国跨境电商贸易规模增长超过10倍,跨境电商企业数量已超12万家。

全球跨境电商市场同样蓬勃发展。Business Research Insights数据显示,2025年全球跨境电商市场规模为17,540亿美元,预计到2035年将达到269,419亿美元,CAGR为18.7%。传统的跨境网络方案存在成本高、开通周期长、灵活性差等问题。而基于SD-WAN技术的跨境网络服务,能够智能选择最优的跨国链路,有效规避国际互联网的拥塞和不稳定,同时结合安全合规策略,为出海企业提供了极具性价比的解决方案。

3.产业链分析

GPU算力与ICT通信服务产业链涉及环节众多,上游为核心硬件和软件供应商,中游为服务集成与运营商,下游为各行各业的最终用户。

3.1 GPU算力产业链

上游——芯片设计/制造:核心是GPU芯片,目前全球市场仍由NVIDIA主导。根据多家研究机构数据,NVIDIA在全球数据中心GPU市场的收入份额约为81-92%。AMD是主要的追赶者。中国本土涌现出华为昇腾、寒武纪、海光信息、壁仞科技等一批AI芯片设计公司,正在加速追赶。2024年全球AI芯片市场规模达795.86亿美元,同比增幅超120%,预计2025年突破千亿大关,达到1358.93亿美元。

上游——服务器/硬件:浪潮信息、新华三、中科曙光等服务器厂商,负责将GPU芯片、CPU、内存、高速网卡等组装成AI服务器。2024年全球AI服务器市场规模达1401亿美元,增幅168%,出货量172万台。白牌AI服务器占比超过60%。

上游——基础软件:包括操作系统、虚拟化软件、容器技术(Docker/Kubernetes)以及核心的AI计算框架(如TensorFlow、PyTorch)和NVIDIA的CUDA平台。值得注意的是,Triton、UXL等开源软件项目正在推动AI软件栈多元化发展,UALink开放联盟拟制定统一互联标准,推动智算设备互联从封闭专属向开放兼容转型。

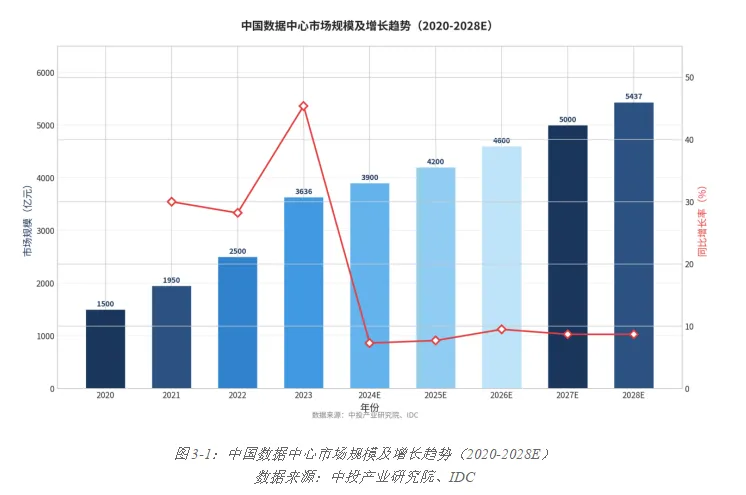

中游——IDC基础设施:数据中心是算力的物理载体。2023年中国数据中心市场规模约为3636亿元,同比增长14.08%,预计2028年达5437亿元。2025年中国数据中心总体供给规模超过25GW,到2026年智算需求将占新增需求的71%。中国计划未来五年投入约2万亿元建设数据中心。

中游——云服务提供商:阿里云、腾讯云、华为云、百度智能云等公有云巨头是最大的算力服务提供方。2024年全球公共云IaaS市场规模达1717.55亿美元,增长22.5%,预计2029年达4989.93亿美元。

中游——专业算力服务商:如AutoDL、潞晨云等,他们通过聚合不同来源的算力资源,提供更具性价比和更贴近开发者需求的平台化服务。

下游——模型开发者与行业应用:OpenAI、Google、Meta以及中国的百度、阿里、智谱AI等,需要海量算力进行大模型的预训练。当前,Qwen3-Max、Step-2、Kimi-K2、GPT-5、Grok4等多款超万亿参数大模型集中发布,单模型训练算力需求已进入新阶段,单次训练需求超过10的20次方 Flops。

3.2 SD-WAN产业链

上游:提供通用处理器(x86)、网络处理器(NP)、交换芯片等硬件组件的厂商(如Intel、Broadcom),以及提供SD-WAN核心软件栈、虚拟化技术(NFV)、路由协议、安全算法等的软件公司。(未完....)

(扫码关注律师微信,获取完整文章内容)

解锁更多内容