前言:

2026年是人形机器人从“造出来”到“造得起”的产业分水岭。关节模组占整机BOM 30%-50%,是价值最集中的核心系统,正从“零部件”升级为“Tier1级总成”。竞争核心已从“峰值性能”转向“工业化能力”,谁能率先实现一体化关节的稳定量产,谁就掌握下一阶段的主导权。而灵巧手微型关节,将是2027-2030年最具爆发力的增量赛道。

本文将从“市场→技术→产业链→竞争→增量赛道”完整链条分析。

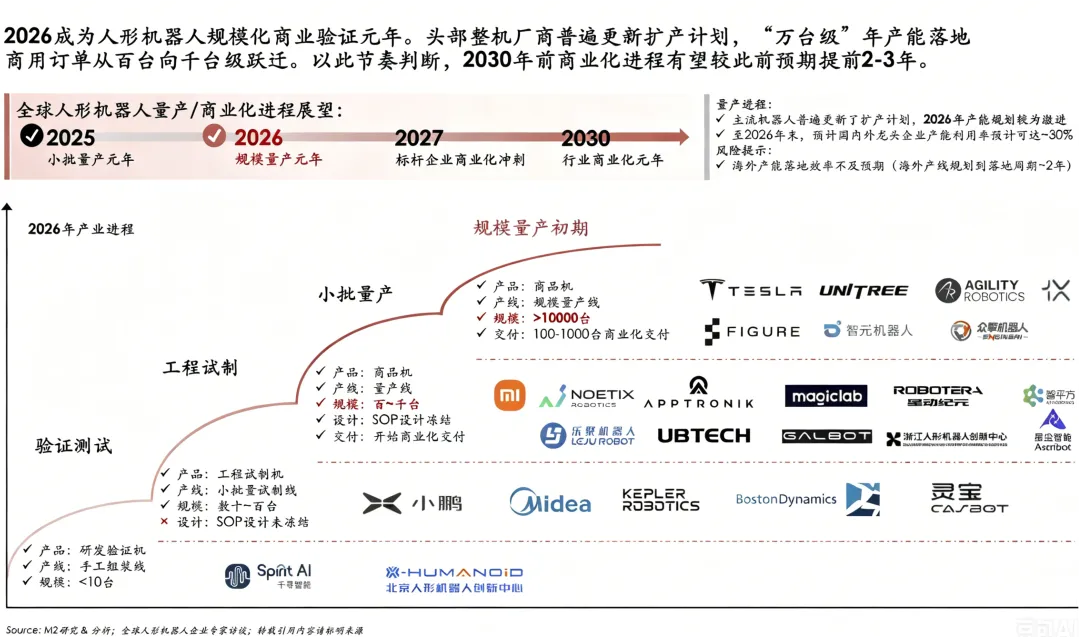

01 市场全景与量产进程

头部整机厂商“万台级”年产能落地,商用订单从百台级向千台级跃迁。2026年全球头部企业(特斯拉、优必选、宇树、智元等)合计规划产能突破10万台,实际下线交付预计4-6万台,首次形成规模化供应能力。

•智元机器人:2026年3月,宣布第10,000台通用具身机器人下线,但2025年全年出货量约5,100台,产能爬坡与订单消化之间存在节奏差。

•特斯拉:Optimus计划于2026年第二季度启动量产,加州弗里蒙特工厂已改造产线,设计年产能达100万台。

•领益智造超级工厂:作为京津冀首个万台级具身智能超级工厂,预计2026年实现1万台(套)产能,2027年达2万台(套)

产业化与落地的“温差”:万台量产的光环下,一个真实的挑战是,目前全球人形机器人在真实工业场景中进入常态化试运行的数量不超过200台。大量机器人被交付给高校、科研机构用于展示或科研,而非在工厂稳定“打工”,量产与落地之间存在明显的时间错位。

02 关节模组

价值核心与定义者

为什么是关节模组?

1.价值的集中承载者:关节模组是整机中单一价值量最高的部件,占整机物料成本(BOM)的30%-50%。这意味着,控制了关节模组,就控制了整机成本的关键命脉。

2.性能的物理底座:它不仅仅是一个部件,而是集电机、减速器、传感器、驱动控制与热管理于一体的“系统级载体”。机器人的运动性能、动态响应和负载能力,几乎全部由关节模组的性能决定,它是整机性能的物理天花板。

3.最强的锁定效应:关节模组是一个高度耦合的系统,整机厂一旦选定某个方案并深度集成,替换难度极大。这使得它成为供应链中最难被替换、具有最强锁定效应的核心系统,决定了整机厂与供应商的长期关系。

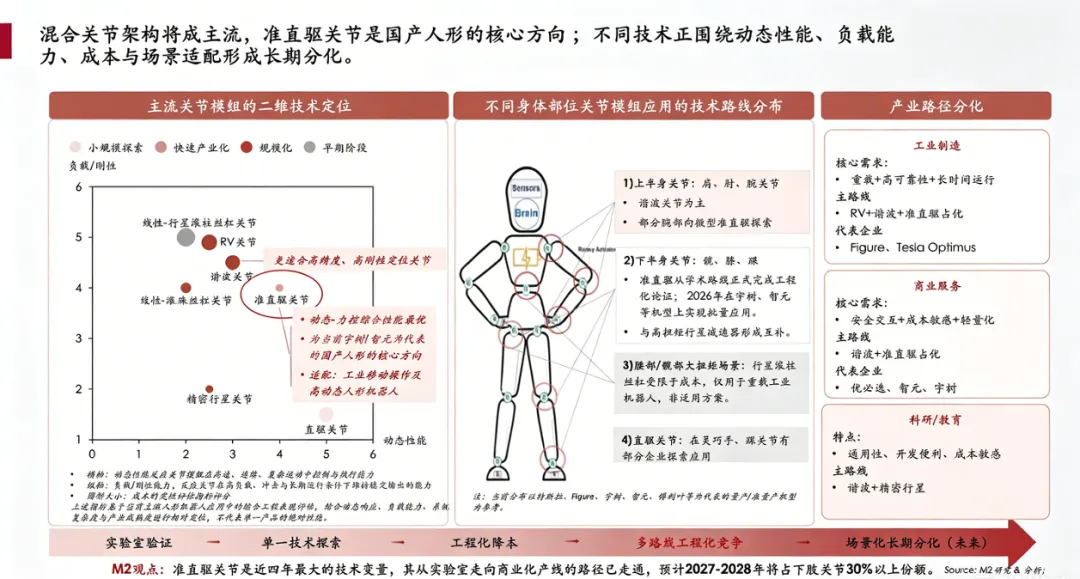

03 技术路线

混合架构成为主流

路线一:混合关节架构成为主流

•行业共识是不会收敛于单一技术路线,而是针对不同身体部位选择最合适的方案:

•上半身(精密关节):优先采用谐波减速器方案,以追求高精度。

•下肢(高动态关节):优先采用准直驱(QDD)方案,以追求高动态响应和力控精度。

•成本敏感场景:采用行星减速器方案,以平衡性能和成本。

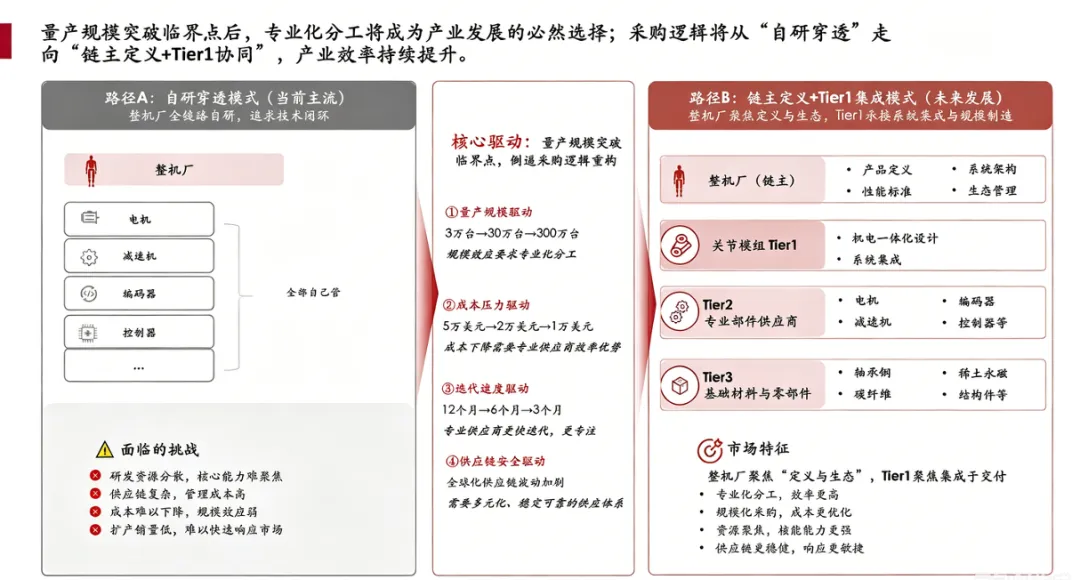

04 产业链重构

Tier1模式正在形成

类比汽车Tier1演化路径,人形机器人产业价值将经历三阶段迁移:整机厂全链路自研 → 整机+模组共享 → 关节模组Tier1主导。量产规模、成本压力与迭代速度正共同驱动这一变革。

核心驱动力:量产规模突破临界点后,倒逼采购逻辑重构。采购逻辑演变:从“自研穿透”走向“链主定义+Tier1协同”——整机厂逐步从“所有部件自己造”转向“定义标准+生态协同”,Tier1承接系统集成与规模制造。

05 竞争逻辑的根本转变

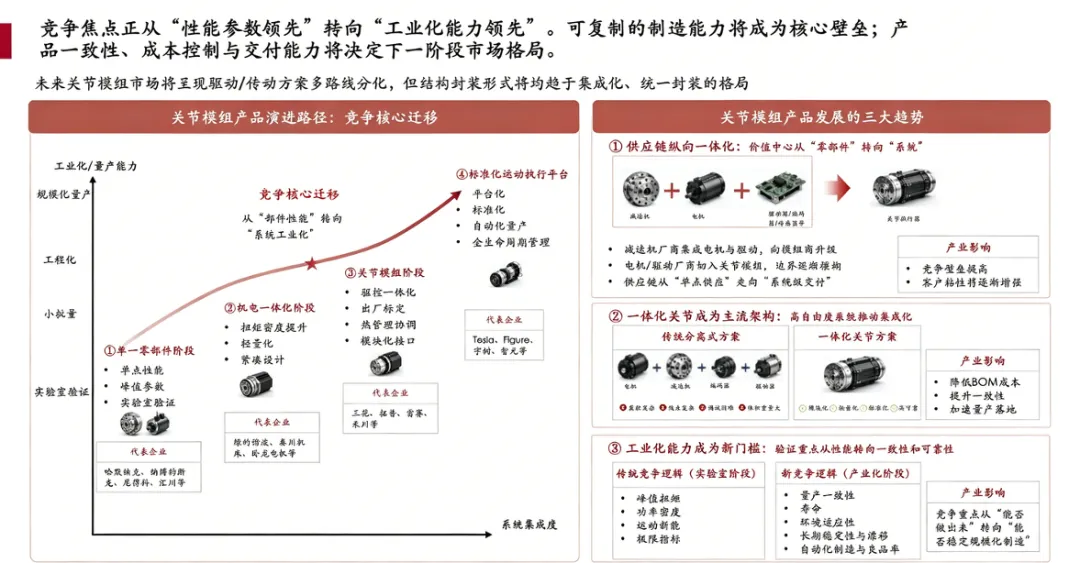

“性能领先”到“工业化领先”: 关节模组已进入驱控一体化阶段,竞争焦点正在发生根本性迁移。工业化能力将成为企业间最重要的分水岭。

过去,企业的核心竞争力聚焦于单项性能参数的极限突破,比拼的是峰值扭矩谁更大、精度谁更高、转速谁更快,核心追求是“我能造出来”。而如今,竞争的焦点已全面转向工业化能力,衡量标准不再是单一参数的极致,而是量产一致性、交付稳定性与良率水平的综合实力,核心命题已升级为“我能稳定地批量造出来”。

产品演进路径:未来关节模组市场将呈现驱动/传动方案多路线分化,但结构封装形式将均趋于集成化、统一封装的格局——即无论采用谐波、准直驱还是行星方案,产品形态都将走向一体化模组。

06 灵巧手

下一个百亿赛道

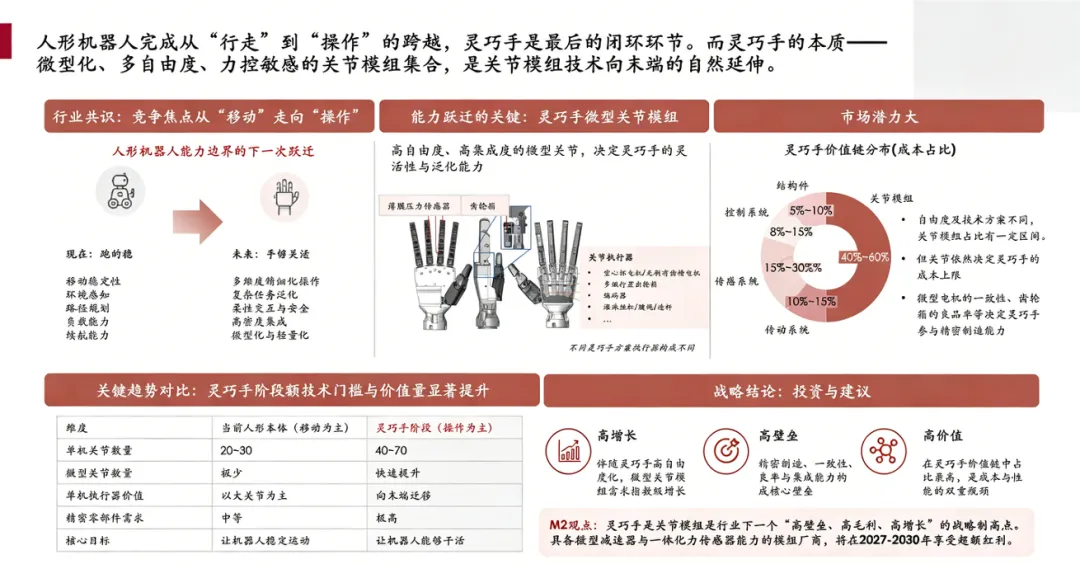

为什么是灵巧手?人形机器人产业正在从 “运动能力竞争” 走向 “操作能力竞争” 。灵巧手是完成这一跨越的 “最后闭环”。灵巧手的本质——微型化、多自由度、力控敏感的关节模组集合,是关节模组技术向末端的自然延伸。

市场规模预测:灵巧手2035年需求突破450万台,微型关节进入亿级市场。

战略结论:灵巧手是行业下一个“高壁垒、高毛利、高增长”的战略制高点。具备微型减速器与一体化力传感器能力的模组厂商,将在2027-2030年享受超额红利。